評估實務中特殊風險因子的理論內涵與影響因素研究

——基于醫療保健行業數據

2019-05-27 02:01:00孫會霞王冷月翟進步

中國資產評估 2019年2期

關鍵詞:模型

■ 孫會霞 王冷月 翟進步

一、引言與問題的提出

以現金流折現理論為基礎的收益法遵循“凈現值”理論,因其理論的嚴謹性和實務的易操作性成為企業價值評估實務中經常使用的重要方法之一。關于折現率的取值,評估理論參照金融學研究中資產定價理論,所使用的方法包括:資本資產定價模型、風險累加法、加權平均資本成本法。資本資產定價模型(CAPM)是 Sharpe (1964) 、Lintner (1965) 和Mossin (1966) 在 Markovitz(1952)投資組合理論的基礎上,建立的一個以一般均衡框架中的理性預期為基礎的投資者行為模型。該模型主要研究資產的預期收益率與市場組合資產之間的線性關系,即單個資產的風險可用其收益率對市場組合收益率變動的敏感性來衡量。此模型認為,市場風險是影響資產預期回報率的唯一因素。資本資產定價模型不僅給出了風險與收益呈線性關系的定價方法,還為風險與收益的度量提供了量化基礎,且模型中相關指標容易取得、計算較為簡便,成為評估實務中確定折現率的主流方法。

然而資本資產定價模型由于理論假設太多,在應用于實踐的過程中模型參數的替代變量也具有較大的隨意性,往往不能夠準確地反應真實的資本成本。Scott、Irem和Peter(2009)①非學術論文,引自中國資產評估協會的資產評估行業發展研究報告(第22期) 編號:3200932015-2。以及徐愛農和葛其泉(2010)的論文。對國外201位從事價值評估人員進行問卷調查分析,結果表明美國評估實務中僅有10%的價值評估人員直接采用CAPM模型,55%的評估人員采用Fama-French三因素(Fama and French,1993)、多因素或其它模型計算股權風險溢價。

本文通過分析國內現有的大量資產評估報告后發現,在所搜集的樣本中大約有20%的評估師采用在CAPM模型的基礎上增加一個特殊風險調整因子來計算企業的股權風險溢價,即Re=Rf+β(Rn-Rf)+e,其中,Re為股權期望回報率,Rf和Rm分別為無風險報酬率和市場預期報酬率, β為權益資本的預期市場風險系數, e則為特征風險調整系數,即特殊風險因子。從搜集到的評估報告來看,關于特殊風險因子e存在的理由陳述為“考慮到被評估企業在融資條件、資本流動性以及公司的治理結構方面與可比公司存在差異”、“由于被評估企業的規模較可比公司小,存在規模溢價”、“被評估企業在品牌優勢及產品的市場占有率等方面與可比公司差異較大”等等。綜合看來,評估實務中所考慮到的折現率影響因素涉及資產規模、經營風險、財務風險、資本結構等。對于特殊風險因子e值的確定過于依賴經驗,缺乏相應的理論依據和科學的量化方法。而當前無論是實務界還是理論界都鮮有文章涉及特殊風險因子的研究和探索。

本文將在CAPM模型的理論基礎上探討特殊風險因子存在的理論意義,并通過搜集的醫療保健行業數據加以驗證并進行深入分析。

二、特殊風險因子的理論內涵分析

(一)CAPM模型中市場組合的理論內涵分析

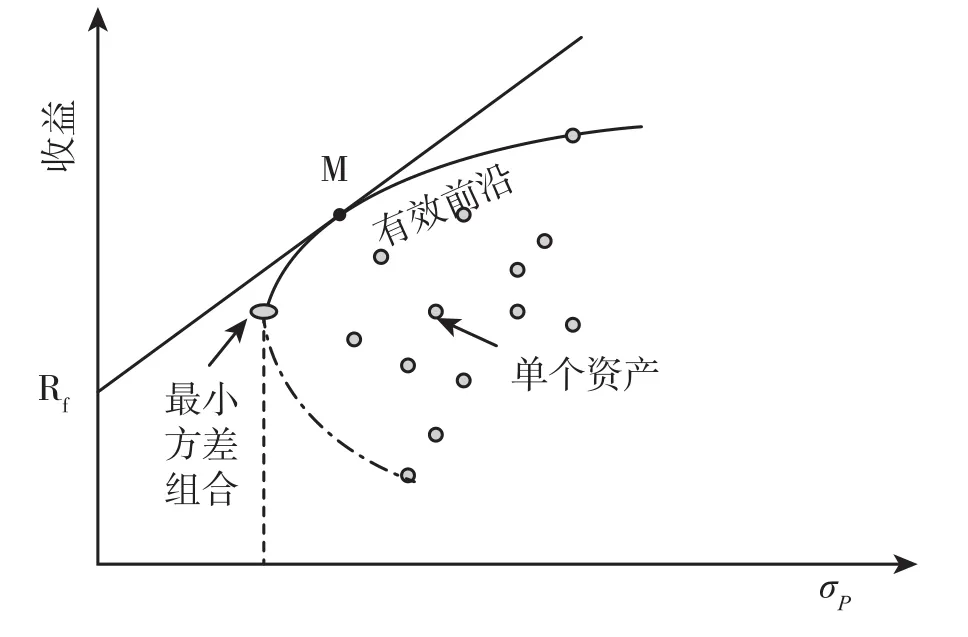

Sharpe (1964) 、Lintner (1965) 和 Mossin (966)建立的資本資產定價模型,是在Markovitz(1952)最優投資組合概念的基礎上,結合Tobin(1958)的兩基金分離定理,證明有效前沿上的任意有效資產組合都可以由無風險資產和有效前沿的切點M復制而成。

CAPM模型隱含假設投資者只從投資的均值、方差、協方差等隨機變量出發構建投資組合,并假設證券的收益過程是給定的。金融市場均衡的實現條件即資產的供給等于資產的需求,此時的資產價格為均衡價格。如果投資者是理性的,那么所有的投資者都只會購買切點M組合內的資產。假設如果風險資產i不在M這個組合內,但又存在于金融市場上,市場對資產i的需求即為0。因此,如果CAPM模型成立,就意味著切點組合M應該包括市場上所有風險資產。假設某資產k不在M組合內但又存在供給,市場對k的需求卻為0,即出現供大于求,與CAMP的均衡假設不再一致。

Roll (1977) 認為雖然CAPM要求市場組合中應該包括一切風險資產,但實際中并不能獲取所有風險資產的期望收益率。例如不動產行業的系統性收益數據就很難獲取,而美國至少一半的財富均投資于不動產資產。因此,尋找替代變量就成為檢驗CAPM模型通行的做法。然而Roll發現即便是兩個替代變量的相關性高達0.9以上,回歸得到的貝塔系數也會存在顯著差別。這意味著CAMP模型得到的期望收益率對市場組合替代變量的選擇有較大的敏感性。

關于實務操作中市場組合風險溢價的估算,廖理與汪毅慧(2003)總結了三類確定市場風險溢價的方法,一是利用歷史交易數據直接計算確定;二是使用股利增長模型確定;三是通過橫向比較調整確定,通過調整發達國家如美國的風險溢價得到適合我國的市場風險溢價水平。徐愛農(2010)提出CAPM是我國絕大多數評估人員所采用的方法,然而這種方法在我國應用時卻存在比較明顯的分歧,集中表現在市場股權風險溢價如何確定。實務中有三種主流做法:1)以市場股權收益率為基礎,減去無風險報酬率;2)以凈資產收益率為基礎,減去無風險報酬率;3)對成熟市場的股權風險溢價加以調整。徐海成(2010)在進行行業風險測算時,分別采用了上證綜指和滬深300指數作為市場收益率的替代指標,并在分析后發現滬深300作為市場收益代表時,能提高β系數的穩定性。整體來說,當前文獻主要是對實務操作應用中的總結,并沒有系統的理論體系去研究應該如何選擇市場組合的替代變量。

(二)APT因子套利模型中市場組合的理論內涵分析

CAPM模型證明市場風險是資產收益率的最主要影響因素,計算公式簡單易懂,但對投資者和市場的假設條件過高。Ross(1976)創立了套利定價理論(APT),允許異質性和私人信息的存在。APT 是依據在完全競爭的市場中不存在套利機會的基本假定,直接將資產收益率表示成一個由多因子作解釋變量的線性模型:

其中,Fi代表影響資產期望收益率的多個系統性風險因素,二者之間的敏感性為β系數。

APT模型假設市場上存在若干個對某項資產收益率產生顯著影響的風險因子,這種影響方式應該是線性的,且各個因素之間應該相互獨立(或低相關)。APT模型的均衡條件成立前提為市場是無套利的,本質上在于首先通過構建一個涵蓋所有風險因素的資產組合,再用該組合和無風險資產去復制任意風險資產的期望收益。在“一價定律”實現的前提下,得到風險資產的回報率。所謂的“一價定律“,是無套利原理的基石,即兩個具有未來相同收益結構的資產,在當前的價格也會相同。

然而APT 理論不完善的地方在于并未明確模型內的風險因素數量及其經濟學意義,進而在實際運用中變為純粹的統計學樣本數據的檢驗。關于風險因素的數量和經學意義的實證探索,目前較具代表性的是Fama 和French(1993)基于企業微觀層面數據的三因子模型以及 Chen、Roll and Ross(1986)基于宏觀經濟數據層面的五因子模型。然而,這些因子模型能否為證券市場中的資產進行定價,一直為人們所質疑。即便是最為經典的三因子模型,Fama和French(2015)又提出了新的修正,將因子數量由三個提升至五個,即五因子模型,分別為市場組合回報因子、規模因子、賬面市值比因子、投資水平因子和盈利水平因子。

(三)特殊因子的理論內涵分析

1.主要理論模型的應用現狀

Scott、Irem和Peter(2009)在其調查中發現,調查范圍內有24%的國外評估人員采用Fama-French三因素模型,12%采用多因素模型。本文針對國內當前醫藥行業領域內的評估報告研究發現,大約有20%的評估報告在計算折現率時采用CAPM加一個特殊因子,特殊銀子多為行業經驗或者經驗估值,具有較強的主觀因素。搜集的報告中,主要依靠定性方法為特殊風險因子取值的機構及相關理由列舉見表1。

表1 采用定性方法確定特殊風險因子值的理由表述舉例

續表

從表1表格描述中可看出,盡管許多機構通過定性的方式來確定特殊風險因子值,但不同機構所側重的特殊風險因子值的影響因素不盡相同。值得注意的是,這些機構都關注到了規模風險并將其列為重要的影響因素。除此之外,一些機構更注重被評估企業的財務風險,另一些則更注重管理、經營風險,而還有一些機構為了得到被評估企業更全面的風險狀況、利用SWOT模型進行戰略分析后確認風險因素,在此基礎上為特殊風險因子取值。

除了上述定性的分析與取值,也有一部分報告對特殊因子的取值采用定量或定量與定性相結合的方法。其中,定量方法之一是依靠凈資產賬面價值來確定規模超額收益率。這個方法基于美國研究公司對于規模超額收益的一個研究成果——Grabowski-King 研究,該研究通過對上市公司規模超額收益率與凈資產賬面價值之間的回歸分析,得到了僅靠凈資產賬面價值來預測規模超額收益率的公式。趙強(2008)將該研究引入中國的資本市場,對滬、深兩市的 1000 多家上市公司在1999年至2007年的相關數據進行了分析研究。他發現當規模超額收益率在凈資產規模低于10 億時呈現下降趨勢,當凈資產規模超過10億后不再符合下降趨勢,進而提出采用線性回歸分析的方式得出超額收益率與凈資產之間的回歸方程。

定量與定性相結合的方法則主要基于以下邏輯確定特殊風險因子取值:被評估企業的特殊風險溢價由公司規模溢價和特別風險溢價組成,其中規模溢價的取值方法依靠上述兩種定量方法確定,而特別風險溢價則由評估機構根據被評估企業的特點,綜合考慮財務風險、經營風險等各類風險因子后確定。最后將被評估企業的規模溢價與特別風險溢價加和后得到其特殊風險因子值。

根據本文搜集的樣本發現,85%以上的評估機構選擇定性方法直接確定特殊風險因子值,而僅有為數不多的幾家會選擇定量方式確定,選擇定量與定性相結合方法的機構更是屈指可數。因此,在實際評估過程中,特殊風險因子值的確定過程并不明晰,確定依據也不夠標準化,從而導致評估折現率主觀取值差異,進而影響估值的準確度。

2.特殊因子的理論內涵

從現有理論體系來看,在CAPM模型的基礎上加特殊因子的估算方法,本質上應該是APT因子模型的應用。CAPM模型關于市場組合的理論內涵的描述和概念是非常清晰的,即有效前沿上的切點組合。正如本節第1部分所闡述的,這個市場組合應該包括一個市場里所有的風險資產。在評估實務中,用股票市場的市場組合作為替代變量的方法一直較為常見。但由于我國股票市場發展歷史較短,股票市場的融資量在社會整體融資規模中所占比重較小,加上我國A股市場的定價體系尚未完備。因此,直接采用CAPM模型,往往從股票市場得到的貝塔和市場組合風險溢價的值具有較大的波動性和不確定性。對這一問題也有大量學者進行了驗證,如劉奉麗(2011)采用滬市2008 年至2010年100支股票作為樣本范圍進行實證檢驗,檢驗結果表明資本資產定價模型在上海證券市場中并不適用。張藝超(2014)采用深市A股市場中所有股票,選取2011年至2013年的股票日收益率進行實證檢驗,同樣發現資本資產定價模型在深圳證券市場不適用,他指出目前我國證券市場與模型假設要求之間還存在著很大的距離。

而APT因子模型中對市場組合的描述并未進行明確的界定。更確切地說,因子模型的理論體系中并未提及市場組合因子,更多是由Fama-French因子模型的發表而被熟知。也可以理解為APT因子模型的市場組合因子概念是Fama等學者的應用成果之一。因此,將股票市場所代表的市場組合因子概念置于多因素模型中,股票市場不能解釋的部分,可以由其它因子進行解釋,一定程度上可以彌補由于股票市場的不完備導致的數據失真問題,尤其是在我國A股市場尚不成熟,市場定價能力失準的背景下。

從實證的領域,目前大量學者的實證研究都證實因子模型對風險資產溢價的解釋力度會優于CAPM 模型(Fama and French (1993))。然而從理論的角度,APT因子模型的理論推理過程并未涉及因子的具體解釋,且各因子也缺乏具體的經濟學意義,在我國當前的評估實務中尚未推廣使用。但本文認為,這不意味著多因素模型就應被擱置。尤其是隨著我國資本市場的不斷完善與發展,公開可獲得的大數據也日益成熟和豐富。在評估實踐領域,嘗試采用多因子模型作為對當前以CAPM模型為主計算估計的股權溢價成本進行輔助性的驗證,也是提高估算企業股權成本溢價準確性的一種較為可行的方法。

對于當前評估報告中關于特殊因子的應用數據,本文擬在Fama-French因子模型的基礎上,分析和檢驗當前評估報告中關于特殊風險因子的存在合理性以及對應的各類影響因素,為我國當前評估實務中對多因素模型的應用提供一定的參考和借鑒。

三、實證檢驗與數據分析

(一)數據來源與樣本分布

本文搜集的主營業務涵蓋醫院、藥店、醫用材料、醫療器械、疫苗、制藥、藥品藥材、干細胞存儲、生物技術等歸類于醫療保健領域的企業評估案例數據樣本共計146個。樣本數據包括2013至2017年。

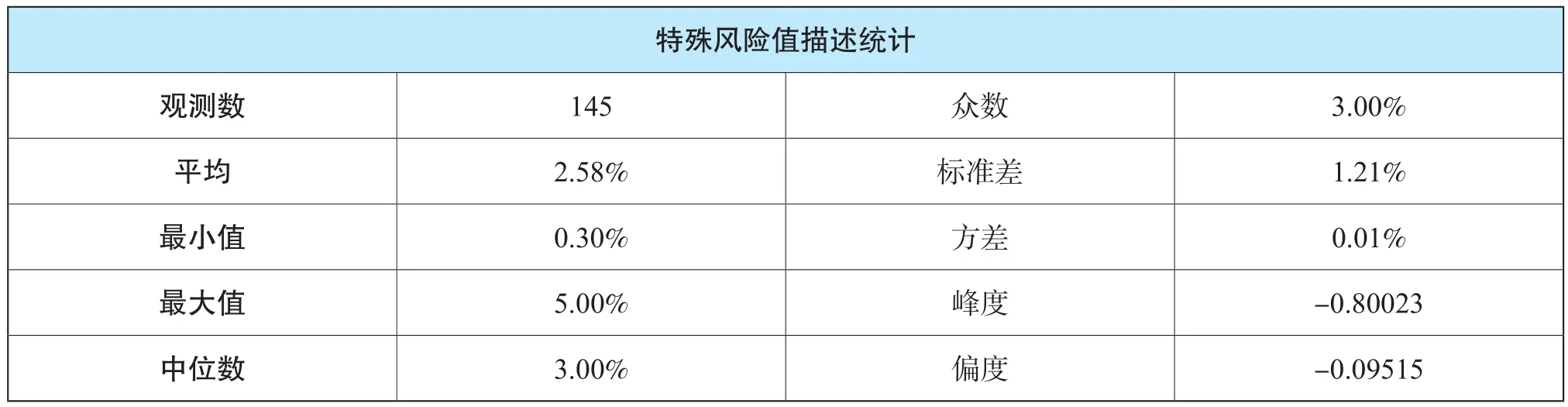

本文搜集的評估報告中,特殊風險取值最低為0.3%,被評估對象為國藥控股北京有限公司,該公司前身為中央一級醫藥商品批發企業,主營業務廣泛,供應商眾多,客戶對象為北京各大醫院,綜合其企業規模、產品類型、銷售模式等因素,評估機構給出0.3%的個別風險估計。最高值為23.11%,被評估對象為浙江導明醫藥科技有限公司,評估目的是其母公司海正藥業擬引入戰略投資者而對其進行估值,23.11%由3.11%的規模風險溢價(由上述定量方法算出)和20%的新藥項目風險組成。公司主要從事新藥研發業務,而新藥研發項目風險比較大,且各階段對應的折現率不同,公司目前臨床一期剛剛完成,可能面臨后期研發失敗的風險,因此特殊風險取值較高。剔除極端值23.11%后,關于樣本的特殊風險值的描述統計如表2所示:

表2 醫療保健行業評估實務中特殊風險因子值樣本描述統計

可以看出,特殊風險因子取值的平均數為2.58%,中位數和眾數均為3%,而從較小的標準差和方差可以看出,特殊風險因子取值的波動程度較小,峰度和偏度均不大且為負,說明特殊風險因子取值稍左偏分布且較正態分布略為平坦,但總體接近正態分布。

進一步地,通過對評估時確定的權益資本成本數據的收集及特殊風險因子占比的分析得到,特殊風險因子值占權益資本成本的比例最大達到68.3%,這同樣由浙江導明醫藥科技有限公司較大的新藥項目風險導致,剔除該極端數據后,可得占比的平均值為20.27%,中位數為21.86%,最大值則高達40%。由此可以看出,在評估實踐中確定折現率時,特殊風險因子值的確定對于權益資本成本有著十分重要的影響,因此,為了得出更加準確的評估結果,科學合理地確定特殊風險因子的取值至關重要。

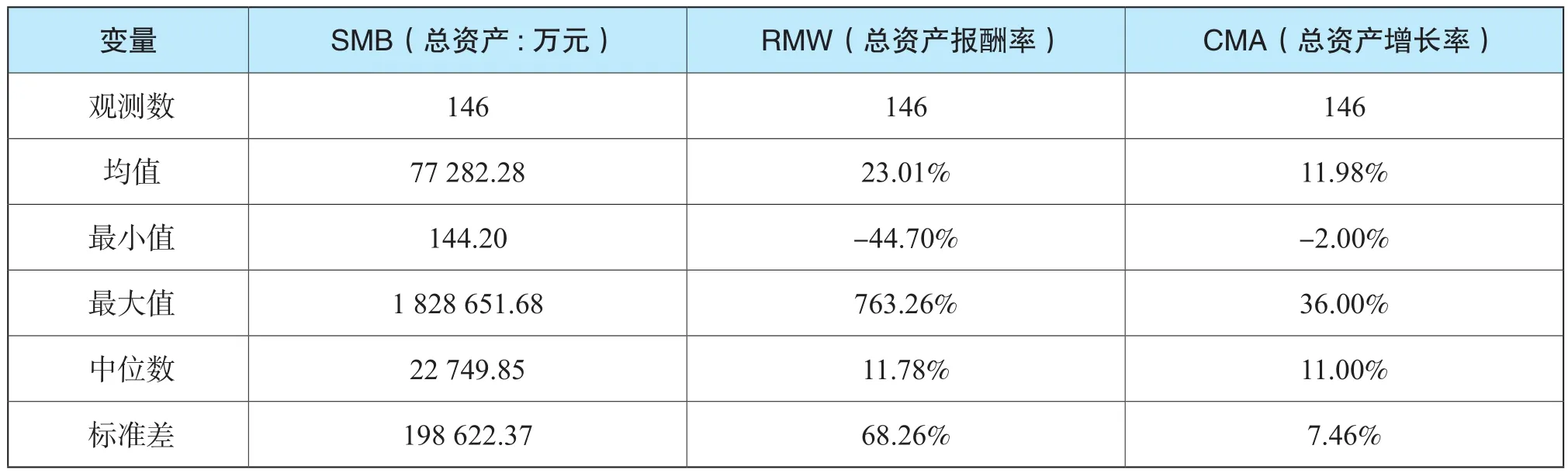

表3列示了搜集的樣本在資產規模、總資產報酬率以及總資產增長率的三個細分指標的分布情況。可以看出,代表規模風險的總資產指標最小值為144萬元,最大為182.87億元,平均值在7.73億元,除去兩個極端值后可以發現,144個被評估對象的資產規模在144萬元至56億元之間分布較為均勻。

代表經營風險的總資產報酬率指標最小值為-44.7%,其對應的被評估對象為DHY&CO.,LTD,是一個中外合資新藥研發公司,目前處于初創期,因此虧損相對嚴重,總資產報酬率最大值為763.26%,被評估對象為上海新高峰生物醫藥有限公司,是一個相對成熟的從事醫藥技術外包業務的公司,研發能力較強且合作對象實力卓著,盈利水平很高,總資產報酬率的均值在23.01%,中位數為11.78%,剔除極大值的影響后可以發現樣本中約三分之二的被評估對象的總資產報酬率在25%及以下水平。

代表投資風險的總資產增長率指標最小值為-2%,其被評估對象為貴州景峰醫藥有限公司,最大值為36%,其被評估對象為貴州安泰藥業有限公司。兩個公司均為醫藥流通領域的企業,總資產增長率的差別之所以如此之大,原因在于貴州景峰醫藥有限公司的主要產品多為葡萄糖等基礎藥物,市場競爭激烈,公司不準備繼續擴大投資水平,而貴州安泰藥業有限公司的7個主要產品主要為心腦血管用藥、抗腫瘤疼痛藥、婦科炎癥用藥等,市場競爭壓力相對較小,而且隨著人們生活方式的改變和社會的進步,這些種類藥物的市場將不斷擴大,因此,管理層計劃擴大生產,加大投資以謀求利潤。樣本數據中總資產增長率并沒有過大或過小的極值出現,中位數和平均值均為11%左右。

表3 評估實務中醫療保健行業特殊風險因子相關因素指標樣本描述統計

(二)模型與回歸結果

本文在Fama&French(1993,2015)三因子和五因子模型的基礎上,擬從因子模型的角度,對搜集的評估數據以及特殊因子作進一步分析。考慮到我國A股市場價格體系的不穩定性,賬面市值比因子對股權溢價的影響尚未有定論,因此本文結合當前評估實務領域關于特殊因子內涵的定性分析以及Fama-French五因子模型,建立模型(1)如下,旨在通過數據檢驗對當前資產評估報告的特殊因子取值進行因素分解驗證,即

其中被解釋變量為特殊風險因子①此處要檢驗的特殊因子數據來自評估報告披露的數據,已經剔除市場組合回報率的影響,因此回歸模型暫不考慮市場組合。,解釋變量SMB為規模風險因素,用總資產值表示;RMW為經營風險因素,用盈利水平即權益凈利率表示;CMA為投資風險因素,用經營投資資產增長率表示。

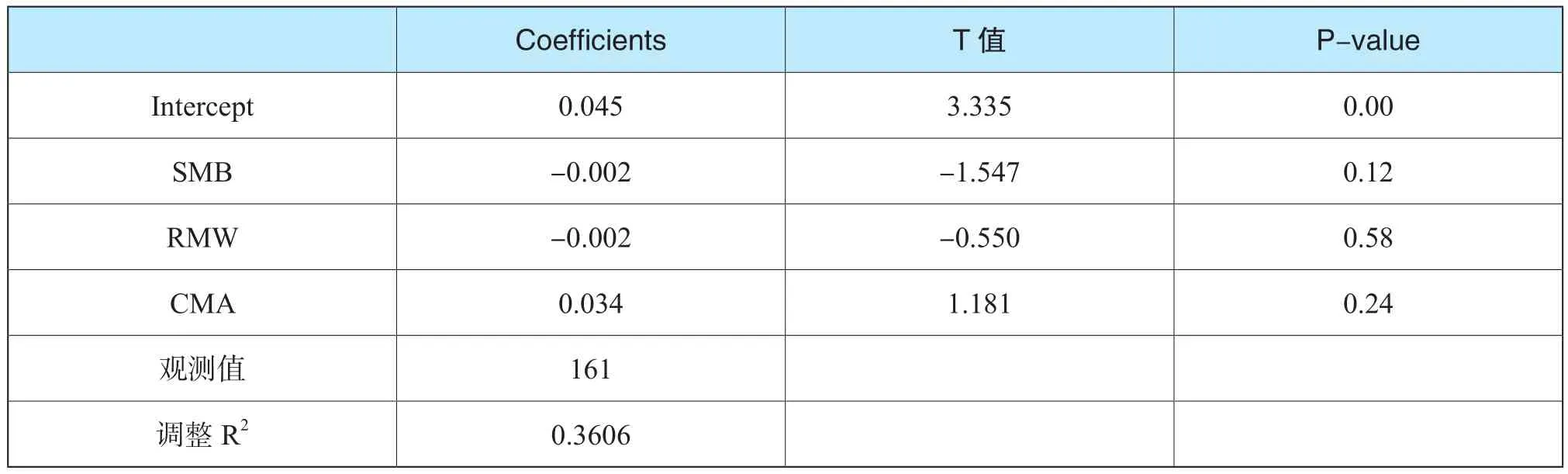

從表4的回歸結果可以看出,三個解釋變量的P值很大,超過了一般統計學意義的最低10%的顯著性水平。即本文研究所收集的評估實務案例確定的特殊風險因子值并沒有與其規模因素、經營因素和投資因素具有統計學意義上的顯著相關關系。

表4 基于評估實務中醫療保健行業特殊風險因子的模型回歸結果

對于這個數據結果,存在許多未能解釋之處。比如,評估報告披露的特殊因子主要是針對被并購對象的數據,而被并購對象往往都是非上市公司,因而涉及到公開披露的數據只能通過收購方的上市公司數據提到。從這個角度來看,表4的回歸結果仍需要進一步驗證。但本文認為這并不影響本文要探討的核心問題,并在下面小節中做了進一步檢驗。

(三)進一步檢驗

為了進一步檢驗影響特殊因子的因素,本小節的特殊因子值不再使用評估報告披露的數據,而是基于市場數據計算得到。為了與前面評估報告的數據相匹配,仍然只采用醫藥行業的數據,旨在獲得一般意義上的同行業數據結果。其原理類似于市場比較法的思路。具體計算公式如下:

具體思路是基于實際觀測到的股票市場回報率減去理論模型計算的CAPM值,進而得到特殊因子的數值,并進行回歸分析

該部分的數據主要來自RESSET金融研究數據庫。具體為中信證券的行業分類——醫藥分類。采用的數據日期為2013年12月31日至2017年12月31日。

其中,Rej為實際觀測到的股權成本,主要采用Resset數據庫關于年收益率的統計數值,最終取2013-2017年的年持有期收益率的平均值。

關于CAPM理論值的計算,通過CAPM模型估計得到的股權期望成本,計算公式為Re=Rf+β(Rm-Rf)。首先從Resset數據庫下載了2013-2017年五年期的個股年收益率、市場總市值加權平均市場年收益率、年無風險收益率,然后計算5年期的均值①之所以這樣做,是因為中國近五年的A股波動率較大,如果按照一年的數據計算,會有A股市場收益率低于無風險利率這樣的情況,即計算的CAPM理論值為負數。因此采用了五年平均值,得到的一組不考慮時間因素的橫截面數據。,得到醫藥類個股的CAPM理論值。

ej為基于實際觀測值計算得到的特殊風險值,即股權回報率的實際觀測值減去基于CAPM估測的期望值的差。

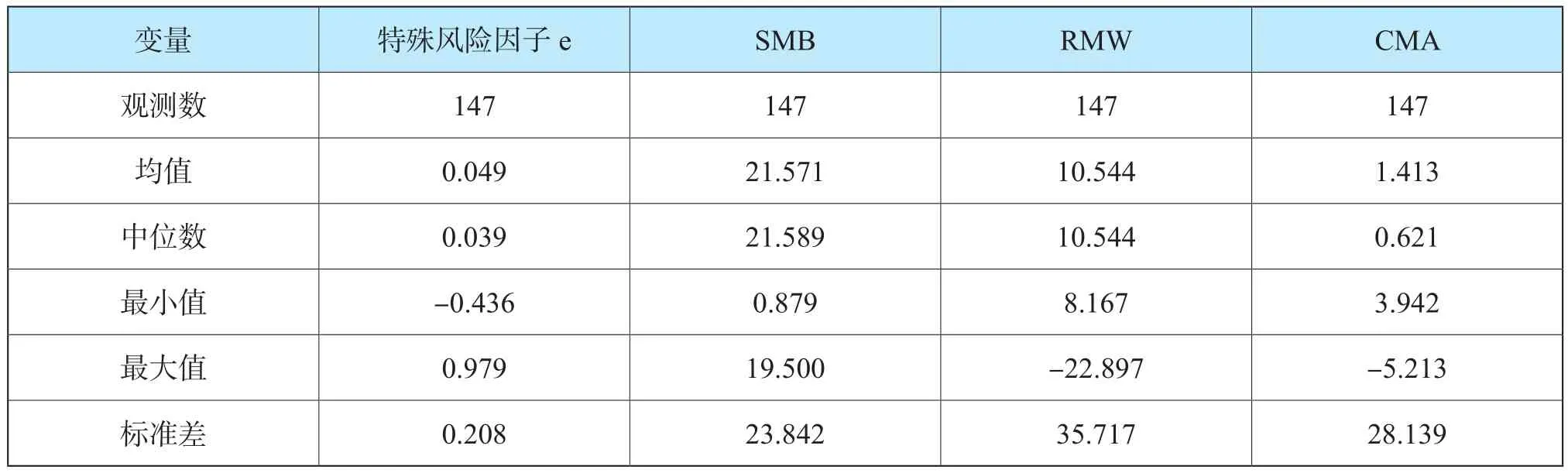

在扣除各種確實數值之后,共獲得147個醫藥類企業的特殊因子數據,表5為基本統計性分析。其中,SMB代表規模因素,取值為資產規模的自然對數;RMW為經營風險因素,取值為企業的凈資產報酬率;CMA為投資風險因素,取值為企業經營活動凈投資現金流的增長率。

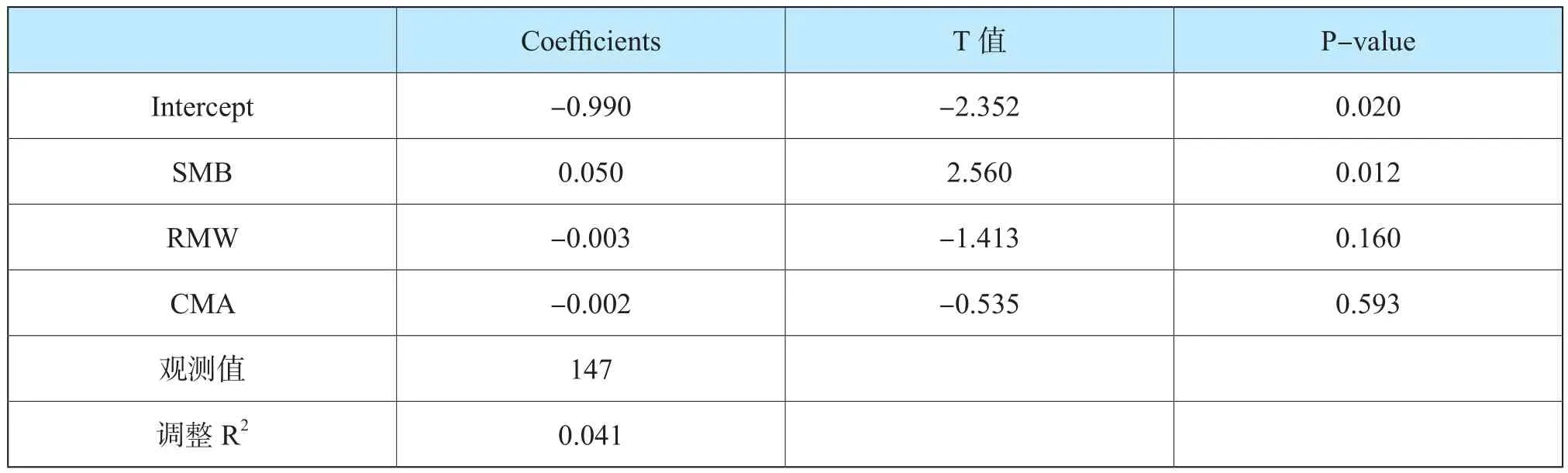

隨后采用回歸模型(1),即以特殊風險因子值為因變量,以分別代表規模風險、經營風險和投資風險的SMB、RMW和CMA為自變量進行多元線性回歸分析,得到以下結果,見表6。

利用資本市場數據計算的特殊因子的回歸結果顯示(表6),規模(SMB)因素與特殊因子的值在5%的顯著性水平下正相關。這意味著企業規模越大,特殊因子值越高。而其它兩個因素經營風險(RMW)與投資水平(CMA)系數均不顯著。

因此,從當前醫療保健行業的數據樣本來看,特殊風險因子值受企業規模的顯著影響,規模越大,特殊風險因子值越小,而與經營風險及投資水平的關聯度較低。

表5 資本市場上醫療保健行業特殊風險因子相關指標數據處理結果

表6 資本市場上醫療保健行業特殊風險因子模型回歸結果

四、結論

本文通過搜集資產評估實務中醫療保健行業的特殊風險因子樣本數據,在深入分析和闡釋了經典資產定價理論CAPM模型與APT因子模型內在邏輯的前提下。以醫療保健行業的小樣本數據為例,構建簡單的特殊風險因子模型,對當前影響特殊因子取值的可能性因素做了探索分析。

本文發現現有評估報告的特殊性因子取值并未能從統計意義上顯示出與所列風險因素之間具有一定的關聯度。而醫藥行業的整體數據回歸結果顯示,企業的規模因素確實是影響特殊因子的一個重要原因。

因此,本文建議如評估實務中認為CAPM模型或者其替代變量的選擇不能完全反映公司的風險,建議直接采用因子模型作為輔助計算股權融資成本,最終結果可考慮采用CAPM模型與因子模型二者的加權結果。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19