基于跨期配比平衡視角對資產負債表債務法的思考

2019-05-30 06:16:28王宏昌

安陽工學院學報 2019年3期

關鍵詞:利潤

王宏昌

(安徽財經大學會計學院,安徽蚌埠233030)

權責發生制是會計核算基礎,允許費用支付期間與費用歸屬期間分離。所得稅費用是公司依據稅法按時足額納稅的經濟后果,一方面執行收付實現制;另一方面所得稅費用作為一種費用,也應貫徹權責發生制。

我國上市公司所得稅費用的核算方法,經歷了一個嬗變過程:應付稅款法→利潤表債務法→資產負債表債務法,實現了與國際會計準則的趨同。

應付稅款法本質是收付實現制的一種應用,即“本期支付,才是本期費用”;利潤表債務法,執行時間相對比較短暫。本文旨在通過例題,分析資產負債表債務法對應付稅款法的繼承與發展。

一、資產負債表債務法的核心特點

財稅分離,導致會計利潤與應稅利潤存在差異,所得稅會計就是研究所得稅費用的確認和計量。2006年CAS18規定,上市公司應采用資產負債表債務法進行核算所得稅費用。

應交所得稅=應稅利潤×所得稅稅率=(會計利潤±永久性差異調整±時間性差異調整)×所得稅稅率

(一)應付稅款法

應付稅款法就是先依據企業所得稅法計量本期納稅義務,貸記“應交稅費-應交所得稅”;再借記“所得稅費用”,二者金額完全相等。應付稅款法的優點:①操作簡單,易于理解,即所得稅費用取決于稅法的要求,本期納稅義務就是本期所得稅費用;②確認出上市公司利潤表中所得稅費用的“主體部分”。

應付稅款法的缺點:①計量被動,缺乏配比,即本期所得稅費用完全取決于外在的所得稅稅法,不體現會計利潤與所得稅費用的配比[1];②信息單一,缺乏預測價值[2],即只反饋本期所得稅費用,缺乏有關未來所得稅費用的預測信息,不要求所得稅費用的跨期平衡。

(二)資產負債表債務法

資產負債表債務法核算所得稅費用基本遵循兩個基本步驟[3]。

第一步驟:遵循企業所得稅法要求,確認所得稅納稅義務,形成企業本期所得稅費用的“主體部分”,是對應付稅款法的一種繼承。

第二步驟:從資產/負債的賬面價值和計稅基礎出發,重點就是暫時性差異(主要是時間性差異)的確認、分類以及跨期財務影響,計量本期所得稅費用的“微調部分”,是對應付稅款的一種補充和發展。

資產負債表債務法的特點:①增加主動,實現數量上配比平衡,既遵循稅法的外在要求,又遵循會計的內在要求,實現會計所得稅費用與企業會計利潤之間因果配比的動態跨期平衡;②增加預測價值,提升所得稅費用信息質量,更好地滿足股東對企業未來所得稅費用的及時預測,保障會計信息的相關性和及時性。

通過以上分析,可以發現資產負債表債務法核算所得稅費用的核心特征:即在應付稅款法的基礎上,將暫時性差異分為可抵扣差異或應納稅差異,確認為遞延所得稅資產或遞延所得稅負債,建立現在和未來的橋梁,實現所得稅費用的跨期動態配比平衡。

永久性差異只影響本期,不涉及未來期間,所以以下通過分析暫時性差異的影響,解讀資產負債表債務法如何實現所得稅費用的跨期配比平衡。

二、可抵扣差異產生遞延所得稅資產,實現所得稅費用跨期平衡和預測價值

【案例1】2006年12月25日,甲企業購入一臺價值80 000元的不需安裝的設備,該設備預計使用期4年,會計上采用年數總和法計提折舊,無殘值。假定稅法規定該設備預計使用期4年,采取直線法計提折舊,也無殘值。假設該企業每年的會計利潤都是100 000元,無其他納稅調整項目,所得稅稅率為25%。不考慮其他因素。

以下結合案例1,通過與應付稅款法的對比,分析資產負債表債務法的跨期配比作用和預測價值。

(一)應付稅款法核算所得稅費用

結合表1數據,可以發現應付稅款法的兩大缺點:

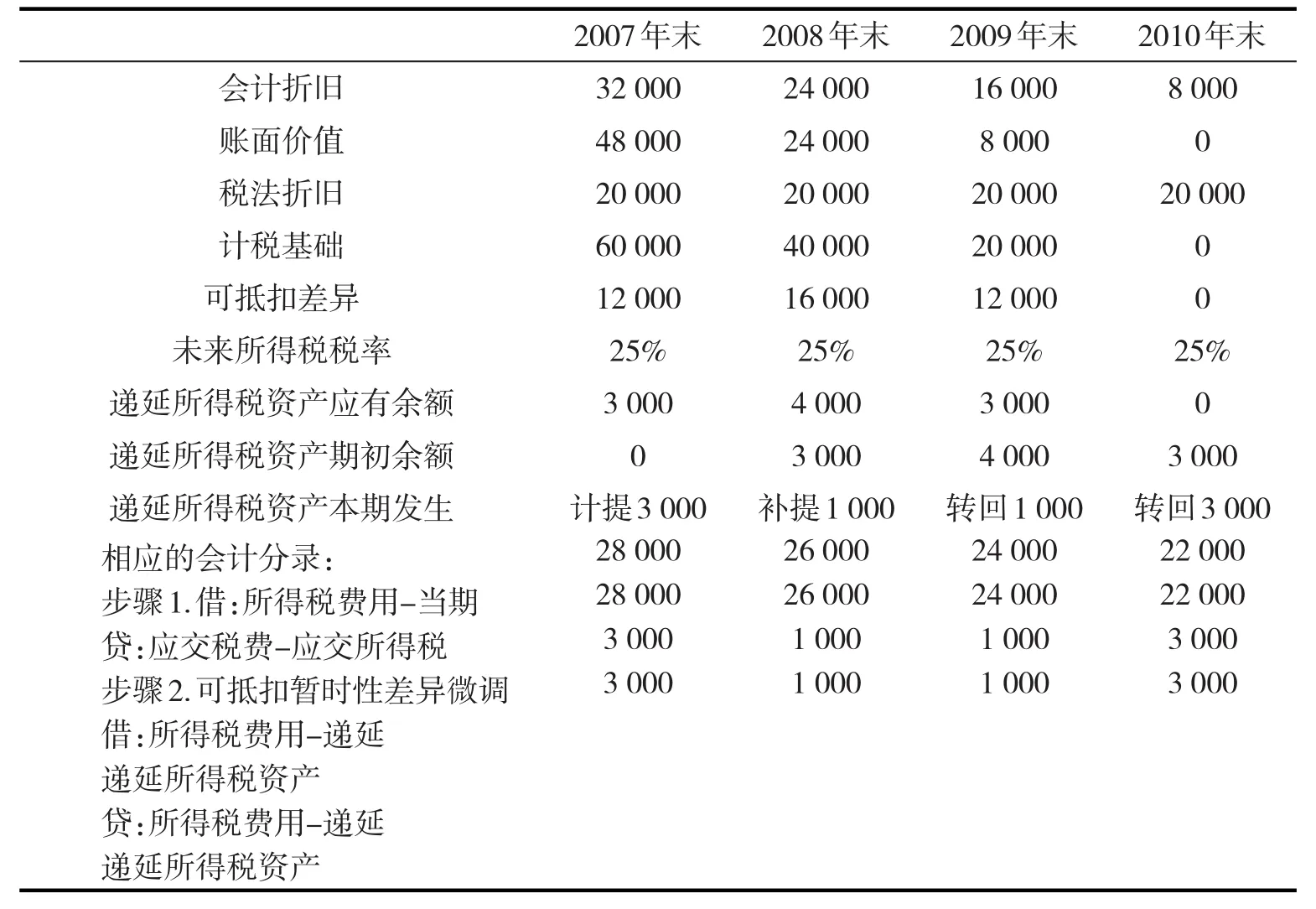

表1 應付稅款法下2007-2010年所得稅費用/元

1.從會計利潤與所得稅費用配比角度看,即使各期會計利潤相同,但所得稅費用不同,會造成凈利潤的大幅波動,違背會計配比思想。

2.從所得稅信息質量角度看,只反映當期負債和當期所得稅費用,只存在反饋價值,不能提供有關未來應納稅和所得稅費用的信息,不具有預測價值。

(二)資產負債表債務法核算所得稅費用

結合表2數據,可以發現:資產負債表債務法通過確認遞延所得稅資產,產生兩大優點。

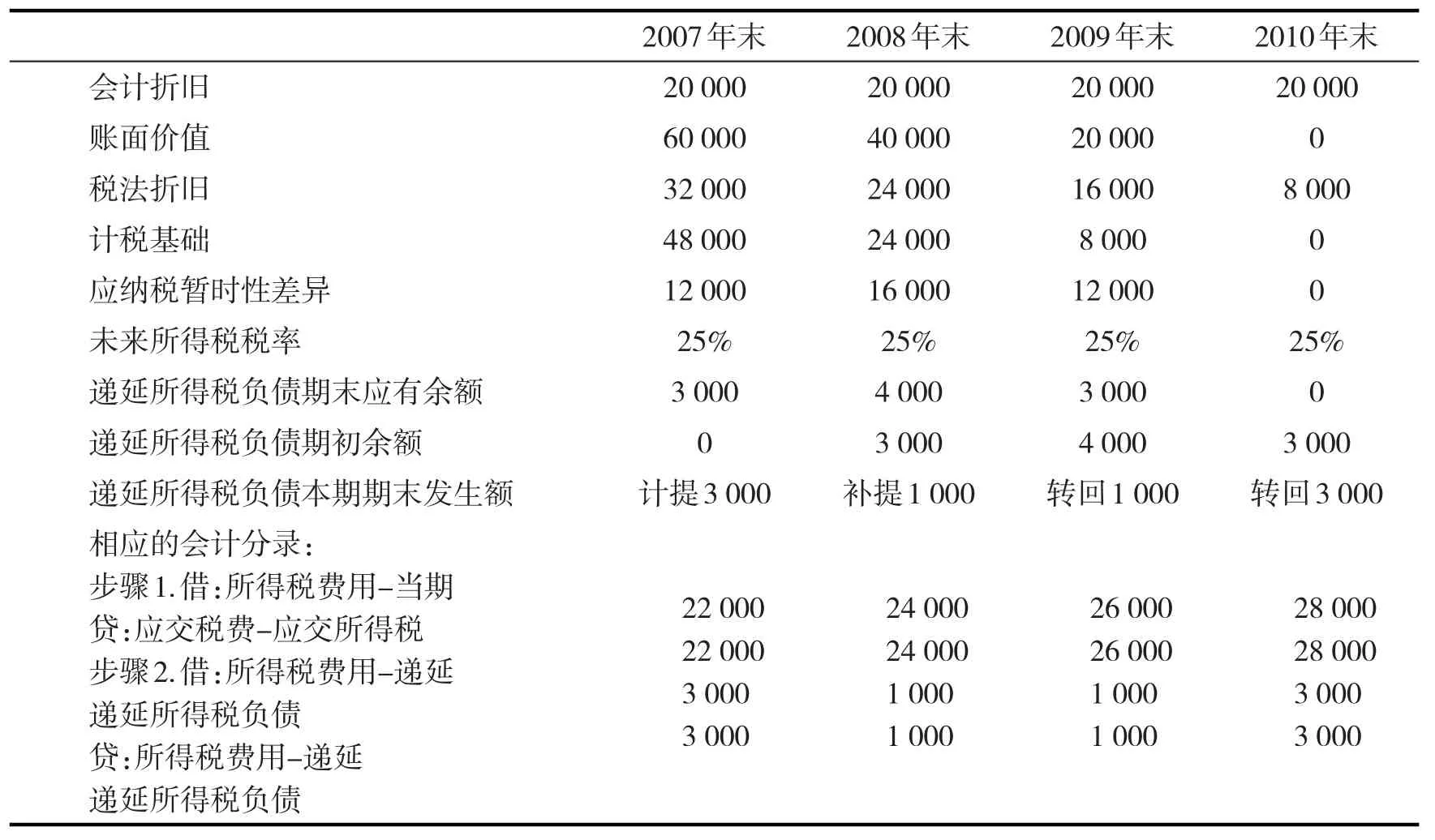

表2 確認遞延所得稅資產情況下,2007-2010年所得稅費用/元

1)從利潤與所得稅費用配比角度看,通過遞延所得稅資產的調整,各期會計利潤相同,所得稅費用相同,凈利潤相同,符合會計配比觀念。比如說2007年,當期應交所得稅28 000元,但其中的3 000元推遲作為費用,當期稱為遞延所得稅資產。遞延所得稅資產的確認,有助于實現兩個階段的利潤與所得稅費用的配比。第一,在本期,所得稅費用為28 000元-3 000元=25 000元,實現本期會計利潤與本期所得稅費用之間的配比。第二,在未來期間,該遞延所得稅資產轉回確認為費用,實現未來期間會計利潤與未來期間所得稅費用之間的配比。

2)從所得稅信息質量角度看,資產負債表債務法提供有關未來應納稅和所得稅費用的信息,實現對未來的預測價值。遞延所得稅資產在形式上是當期的一種“虛”的資產,本質上是一種已經支付的但需要在未來期間跨期攤配的費用。信息使用者以此可以預測:遞延所得稅資產會脫“虛”向實,會增加未來期間的所得稅費用。比如2007年遞延所得稅資產余額為3 000元,在此可以預測未來所得稅費用要高于實未來稅負,即未來三年所得稅費用=25 000元+25 000元+25 000元=75 000元,未來三年應交稅款=26 000元+26 000元+22 000元=72 000元,75 000元-72 000元=3 000元,檢驗得證。其他年份,類似檢驗。

三、應納稅差異產生遞延所得稅負債,實現所得稅費用跨期平衡和預測價值

【案例2】2006年12月25日,甲企業購入一臺價值80 000元的不需安裝的設備,該設備預計使用4年,會計上采用直線法計提折舊,無殘值。假定稅法規定該設備預計使用期4年,采取年數總和法計提折舊,也無殘值。假設甲企業每年的會計利潤都是100 000元,無其他納稅調整項目,所得稅稅率為25%。不考慮其他因素,以下結合案例對比分析資產負債表債務法的跨期配比作用。

案例2的主要過程分析和計算如表3。

結合表3數據,可以發現:資產負債表債務法通過確認遞延所得稅負債,實現所得稅費用的跨期配比平衡和預測價值。具體闡釋如下:

表3 確認遞延所得稅負債情況下,2007-2010各年所得稅費用

1)從利潤與所得稅費用配比角度看,資產負債表債務法下,通過遞延所得稅負債的調整,各期會計利潤相同,所得稅費用相同,凈利潤相同,符合會計配比觀念。

比如說2007年,除了當期應交所得稅22 000元,把未來期間應付3 000元所得稅費用提前到本期,形成遞延所得稅負債。遞延所得稅負債,有助于實現兩個階段的利潤與所得稅費用的配比。第一,在本期,所得稅費用為22 000+3 000=25 000元,實現本期會計利潤與本期所得稅費用之間的配比。第二,在未來期間,該遞延所得稅負債轉回沖減費用,實現未來期間會計利潤與未來期間所得稅費用之間的配比。

2)從所得稅信息質量角度看,資產負債表債務法提供有關未來應納稅和所得稅費用的信息,實現對未來的預測價值。遞延所得稅負債,在形式上是當期一種“虛”的負債,是與未來所得稅費用相關,本質上是一種可提前確認為費用但支付期在未來期間的負債。信息使用者以此可以預測:遞延所得稅負債會脫“虛”向實,會表現為未來期間應交所得稅稅負增加。

比如2007年遞延所得稅資產負債為3 000元,在此可以預測未來應交所得稅稅負要高于未來所得稅費用,即未來三年應交所得稅稅負=24 000元+26 000元+28 000元=78 000元,未來三年所得稅費用=25 000元+25 000元+25 000元=75000元,78 000元-75 000元=3 000元,檢驗得證。其他年份,類似檢驗。

四、稅率變動的意外沖擊下,仍可實現所得稅費用跨期平衡和預測價值

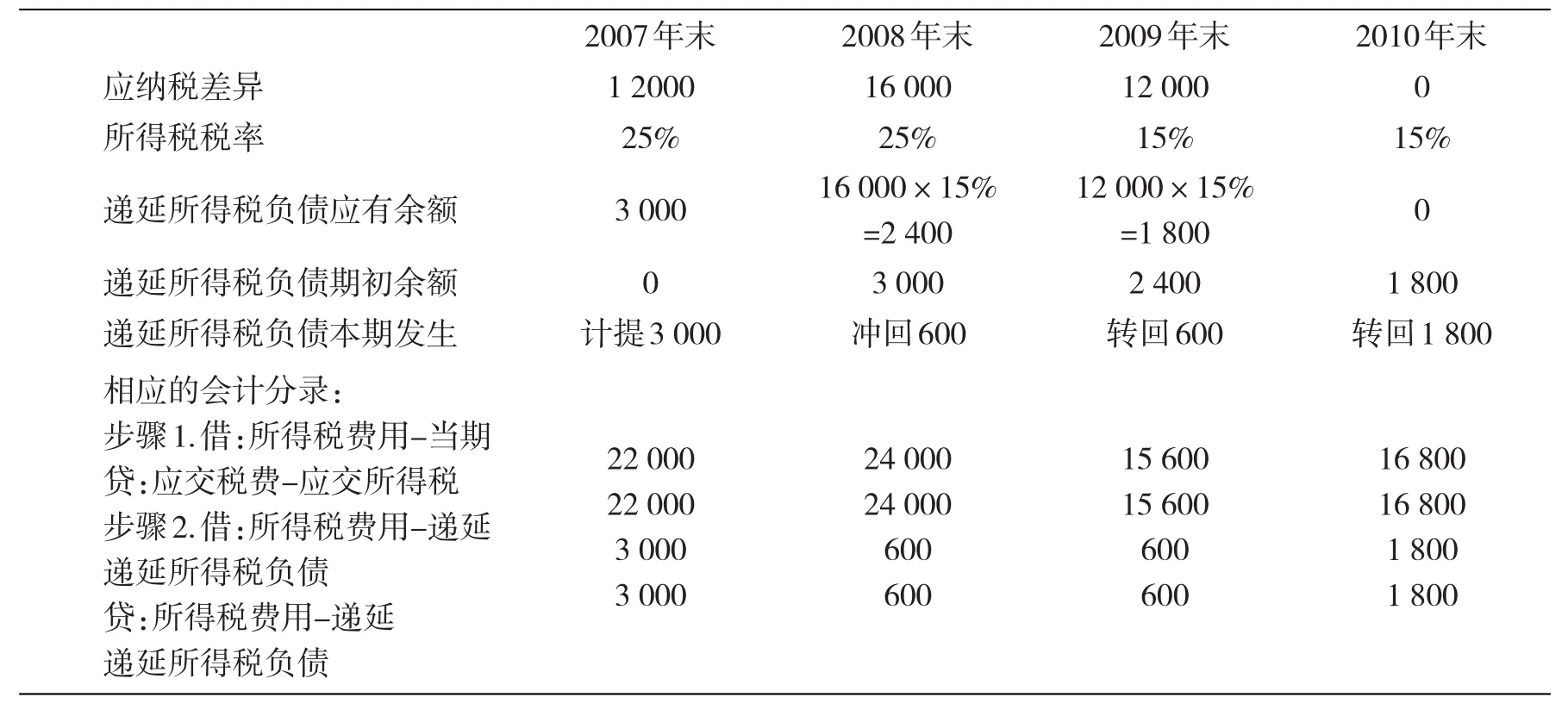

【案例3】2006年12月25日,甲企業購入一臺價值80 000元的不需安裝的設備,該設備預計使用期4年,會計上采用直線法計提折舊,無殘值。假定稅法規定該設備預計使用期4年采取年數總和法計提折舊,也無殘值。甲企業每年的會計利潤總額都是100 000元,無其他納稅調整項目,所得稅稅率一般為25%,在2008年末得知自2009年開始所得稅稅率調整為15%。不考慮其他因素。

案例3的主要過程分析和計算如表4。

結合以上資料,就各期所得稅稅率與該期會計利潤之間的數量關系而言,可以發現:2008年以前期間,保持配比平衡;2008年當期,由于期末發生意外沖擊,未來所得稅稅率變化,暫時失去平衡;2008年以后期間前,重新實現配比平衡。另外,遞延所得稅負債,也會體現出其預測價值,在未來脫“虛”向實,表現為未來的所得稅稅負的增加。

表4 存在稅率變化情況下,2007-2010各年所得稅費用/元

五、結論

權責發生制確認了所得稅費用歸屬期和其支付期分離的可能性。資產負債表債務法,一方面繼承應付稅款法,確認所得稅費用的“主體”;另一方面,確認暫時性差異對未來所得稅費用的影響,確認所得稅費用的“微調”。總之,資產負債表債務法,實現本期和未來期間的聯系,在數量上實現了所得稅費用與會計利潤跨期動態配比平衡,在性質上實現了所得稅費用信息預測價值的提升。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07