改革開放40年我國產業結構演進歷程與新時代重大戰略機遇

2019-05-31 00:04:57郭曉蓓

當代經濟管理 2019年4期

郭曉蓓

摘要:改革開放40年來,伴隨著經濟社會各領域的深刻變革,我國三次產業發展取得了巨大成就,產業結構總體改善,產業現代化水平與國際競爭力不斷增強。但同時,產業發展水平仍與發達經濟體存在較大差距,勞動生產率偏低、產能利用率不高、資源生態約束嚴峻,產業結構轉型升級任務依然艱巨。根據黨的十九大精神,中國特色社會主義進入新時代,經濟增長已由高速度轉向高質量階段轉變。我國產業政策的制定思路需要從依托本土的“支持投資、刺激生產、鼓勵出口”向統籌內外的“兩個市場、兩種資源”轉變,堅持走“先進制造業”和“現代服務業”雙輪驅動道路,爭奪全球競爭戰略制高點。文章通過縱向歷史回顧與橫向國際對比兩個維度的分析,全景式地梳理我國產業結構演進歷程與成效,剖析存在的問題與不足,并據此提出新時代背景下產業結構調整方向和重大戰略機遇,以及通過深化新一輪改革開放促進產業結構優化升級的對策建議。

關鍵詞 產業結構;演進歷程;三次產業;戰略機遇

[中圖分類號]F421;F126 [文獻標識碼] A [文章編號]1673-0461(2019)04-0001-10

一、改革開放以來我國產業結構演進歷程與表現特征

1978年以來,受益于改革開放釋放的強大紅利,尤其是在產業政策的支持引導下,我國三次產業充分發揮自身稟賦優勢,把握全球技術變革以及產業鏈分工機遇,實現了長足發展,產業結構發生了持續、全面、影響深遠的變化。三次產業之間以及各產業內部細分產業之間的結構不斷優化,勞動生產率較快提升,新的產業模式與組織形態不斷涌現,產業空間布局合理優化,優勢產業集群逐漸發展壯大,為經濟的持續增長以及新舊動能的轉換提供了重要支撐。

(一)我國產業結構的演變歷程

第一階段:1949年至1960年,蘇聯援建,自立更生,基本完成工業化原始資本積累。建國之初,我國工業處在近乎于無的現狀。在當時的背景下,由于受到西方發達國家的敵視和封鎖,學習蘇聯的趕超型經濟發展戰略成為必然選擇。在此背景下,我國提出盡快建立大致完整的工業體系,并于1953年啟動第一個五年計劃,實施大規模建設。工業化被簡化為大力發展鋼鐵工業。在此期間,盡管工業保持了較高的增長速度,但一、二、三次產業之間的關系極不協調,1960年重、輕、農之比達到52.4:25.8:21.8,導致國民經濟因結構矛盾而缺少穩定、持續的增長動力。雖然傳統工業化道路產生了很多問題,但為我國建立了較完整的工業經濟體系,工業化水平有了較大的提升。

第二階段:1961年至1978年,農、輕、重比例調整階段。為解決“大躍進”時期遺留下來的產業結構失衡問題,我國從1961年開始調整經濟結構,加大對農業的扶持力度。同時,出于對“戰爭不可避免”的估計,很多地方出現了“大辦五小”“三線建設”的工業化高潮。1976年,第五個五年計劃開始執行。但是由于急于求成,導致產業結構再次失衡,農、輕、重之比為24.8∶32.4∶42.8。

第三階段:1979年至1999年,一、二、三產業協調發展階段。以1978年末安徽鳳陽小崗村“包產到戶”為起點的家庭聯產承包責任制改革賦予了農民在集體經濟中的經營自主權,極大調動了農民生產積極性,顯著提高了農業生產水平,刺激了第一產業增長。受農業快速發展以及解決農輕重比例失調的政策導向影響,第二產業占比由47.71%逐漸下降至45.03%。整個20世紀80年代下半期和90年代上半期,我國產業結構調整的特點是強化農業的基礎地位,培育扶持高新技術產業,大力發展第三產業,加快產業結構轉型升級。

第四階段:2000年至今,著眼外向,融入全球,走新型工業化道路階段。1999年開始,中國加入世界貿易組織(WTO),步入中國經濟全球化。入世之后,我國依托出口拉動、投資拉動、消費拉動“三駕馬車”,成為全球制造大國。自黨的十六大提出走新型工業化道路以來,我國工業化在前進的道路上又行走了十余年,整體進入工業化建設的后期或者完成階段。能源、原材料供應緊張,交通運輸、郵電通訊落后的狀況大大緩解。三次產業結構向合理化方向發展。在國內生產總值中,一、二、三產業之比由1985年的28.4∶43.1∶28.5變為2016年的8.6∶39.8∶51.6。

(二)我國產業結構的表現特征

1.產業結構總體呈現高級化演進趨勢,第三產業逐漸成長為國民經濟主導產業

一是第一、三產業GDP占比此消彼長,第二產業占比窄幅波動。改革開放以來,我國三次產業在GDP中的比例關系發生較大變化,產業結構總體呈現由“二一三”向“二三一”,再向“三二一”的演變趨勢,第一產業與第三產業呈現“剪刀式”對稱消長態勢,第三產業逐漸取代了第二產業在國民經濟中的主導地位。

二是勞動力逐漸由第一產業向二、三產業轉移,第三產業成為吸納就業的絕對主力。縱觀近40年來的發展演變,我國勞動人口逐漸由第一產業向二、三產業尤其是第三產業轉移,一、二、三產業就業人員在全體就業人員中的占比變化趨勢與產出占比變化趨勢在方向上有較強相似性,也從側面反映了我國產業結構由資源和勞動密集型向資本和技術密集型演進的過程。

三是三次產業勞動生產率均有不同程度提升,第二產業勞動生產率最高。改革開放以來,我國三次產業勞動生產率不斷提升,且差距呈擴大趨勢。2014年,三次產業勞動生產率分別達到1978年的4.87倍、11.32倍和4.93倍,第二產業勞動生產率提升最為顯著。1978年,三次產業勞動生產率比值為1∶2.73∶4.11。2014年,三次產業勞動生產率比值為1∶5.74∶4.15。第二、三產業勞動生產率顯著高于第一產業。

四是第一、二產業對經濟增長的帶動總體走弱,第三產業“壓艙石”作用日益凸顯。三次產業經濟增長貢獻率、拉動率在變化趨勢上與產出結構具有一致性,但波動相對更大。20世紀80年代前中期,第一產業經濟增長貢獻率由1981年的峰值逐漸回落,從40%降至10%以下,第二產業貢獻率逐漸恢復,從20%升至60%,第三產業貢獻率基本穩定在30%~40%之間。20世紀80年代末,國內出現了較為嚴重的通貨膨脹,第二、三產業貢獻率迅速降低,第一產業成為支撐經濟增長的重要力量。20世紀90年代以來,第一產業貢獻率始終在低位徘徊,大多數年份甚至低于5%,第二產業貢獻率先升后降,第三產業貢獻率波動上升,并于2015年取代第二產業成為經濟增長最主要的貢獻力量。

2.三次產業內部結構趨于優化,新產業、新動能不斷涌現

一是傳統農業在第一產業中的占比下降,牧業、漁業發展較快。改革開放以來至本世紀初,農業在第一產業中的占比不斷下降,由80%下降至50%左右,近年來趨于穩定并小幅回升,顯示農業的基礎地位有所穩固。得益于居民收入水平的提升,居民飲食需求的升級,肉、蛋、奶、水產品的國內外市場需求不斷增加,牧業、漁業得到快速發展。牧業占比由15%左右升至30%左右。兩次金融危機期間,牧業受沖擊較小,一定程度上彌補了農業的快速下滑,2008年牧業占比35.49%,達到40年來的歷史最高點。1978年至20世紀90年代中后期,漁業呈現較快增長態勢,由不足2%升至10%左右。20世紀90年代末以來,漁業占比變化趨于平緩,基本穩定在10%左右。林業占比相對穩定,保持在3%~5%區間內。

1978年,農、林、牧、漁在第一產業中的比例關系大致為80∶3∶15∶2。2016年,這一比例已變為53∶4∶28∶10,四類產業的占比差距逐漸縮小,林業與漁業的位序發生了互換。

二是工業在第二產業中占比穩中趨降,制造業支柱地位不斷鞏固。長期以來,工業是第二產業的主體產業,建筑業占比較小。改革開放至今,工業在第二產業中的占比雖有緩慢下降趨勢,但總體仍保持在80%以上的高位,與之對應的是,在城鎮化建設與房地產行業的發展過程中,建筑業的市場需求增加,在第二產業中的占比趨于上升。40年來,工業與建筑業的比例關系由9∶1左右演變為8∶2左右。同時,制造業在工業中的占比平穩上升。改革開放初期,我國憑借勞動與資源優勢,以電子、輕工產品為代表的制造業快速崛起。隨著我國逐漸融入全球產業鏈分工,尤其是加入WTO之后,IT產品加工、玩具、服裝、制鞋等勞動密集型制造產業輻射全球。2010年,我國制造業占全球總量的18.9% ,一舉超越美國成為世界第一制造業大國。近年來,隨著制造業分工格局的悄然變化,以及我國制造業轉型升級的內在需要,我國啟動實施“中國制造2025”戰略,制造業正在由產業鏈下游向中上游轉移,制造業內部結構由傳統的勞動密集型向高端裝備制造、信息通信設備、智能制造等資本技術密集型調整。

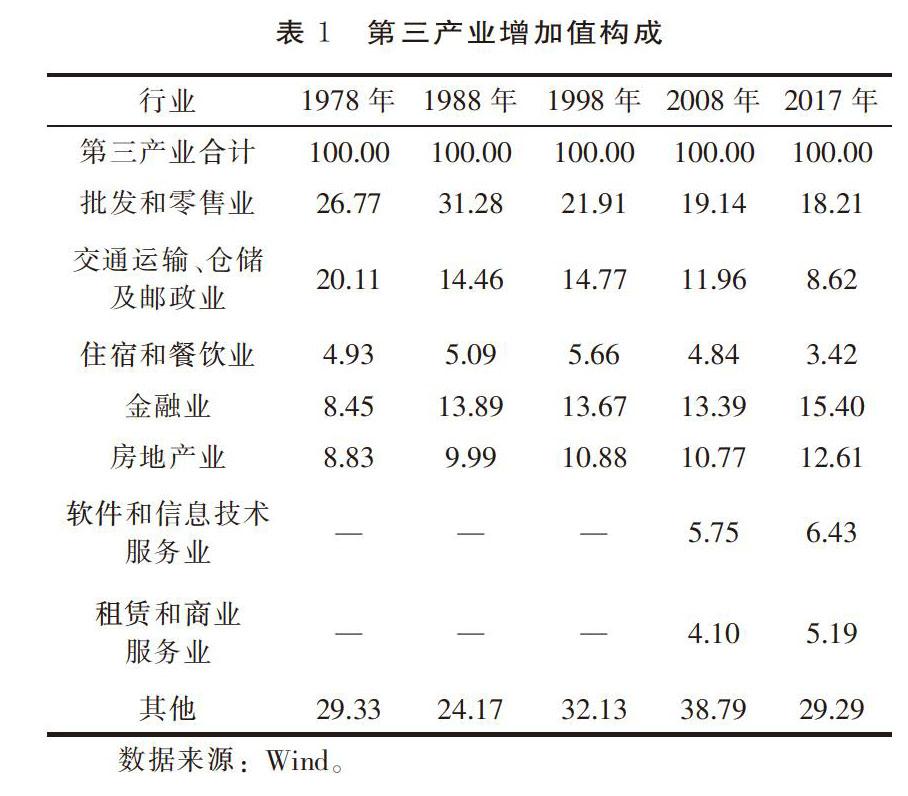

三是批發零售、交通運輸等傳統服務業占比下降,金融、房地產業快速崛起,軟件和信息技術等新興服務業占比上升。通過幾個關鍵時間節點分析我國第三產業的結構變化發現,改革開放以來,第三產業中的主導產業發生了較大變化,總體呈現由傳統服務業為主向現代服務業為主的趨勢。1978年,在第三產業(不含其它服務業)中排名前三位的子行業分別為批發和零售業,交通運輸、倉儲及郵政業,房地產業;至2017年,金融業取代交通運輸、倉儲及郵政業在第三產業構成中居于第二位,房地產業占比與金融業相差不到3個百分點,仍處于第三位(見表1)。

四是科技進步與經濟發展理念的轉變催生了產業內部結構演變的新趨勢、新形態。近40年來,信息技術尤其是互聯網的興起,以及近年來的大數據、云計算、人工智能等新興科技的出現對產業結構的演變產生了重要影響,“互聯網+產業”既是產業轉型升級的實現手段也是發展方向之一,產業智能化成為重要發展趨勢。同時,經濟發展模式轉變背景下,共享經濟、數字經濟、戰略性新興產業等蓬勃發展,傳統三次產業內部結構的劃分也不斷被打破。

3.受區域發展政策影響,產業空間布局呈現明顯的階段性特征

一是東部沿海地區率先對外開放。從20世紀80年代初,東部省市陸續成立國家級經濟技術開發區、高新技術開發區、出口加工區和保稅區等,成為承接國際產業轉移到平臺以及高新技術產業化的基地。1988年,鄧小平同志提出“兩個大局”戰略構想,東部沿海地區加快對外開放。與此同時,中西部地區則重點發展能源、原材料工業,以及鐵路、水運等交通基礎設施,重大項目優先向東部沿海地區傾斜,資源要素快速集中,帶來東部沿海地區各個產業尤其是外向型經濟相關產業的迅速崛起。

二是啟動區域協調發展戰略下的產業分工與轉移。20世紀80年代非均衡發展戰略的實施,帶來了東部經濟的高速增長,但區域發展不均衡加劇,區域發展差距日益擴大。在此背景下,產業布局政策開始由早期的效率優先,逐漸向效率優先、兼顧公平的發展策略轉變,強調各區域應按照合理分工、優勢互補、協調發展基本原則扶持重點產業。引導產業向沿海、沿江、沿路、沿邊地區集中,以交通樞紐城市為中心,輻射周邊區域經濟發展,形成點線面的區域經濟帶動模式。

三是加快推進形成區域協調下的產業比較優勢集群。進入21世紀后,黨中央、國務院出臺若干意見促進區域經濟協調發展。黨的十八大以來,先后提出了推進“一帶一路”建設、京津冀協同發展和長江經濟帶發展“三大戰略”,著眼于一體聯動和重點突破相統一。黨的十九大強調實施區域協調發展戰略,強化舉措推進西部大開發形成新格局,深化改革加快東北等老工業基地振興,發揮優勢推動中部地區崛起,創新引領率先實現東部地區優化發展,建立更加有效的區域協調發展新機制。

二、我國與世界主要經濟體產業結構的對比分析

(一)我國與主要經濟體產業結構演變的總體趨勢具有較強一致性,符合產業結構演變的一般規律

通過世界銀行發布的可比數據觀察中美德日韓三次產業產值結構發現,盡管各國資源稟賦、產業基礎、科技水平、人文環境等方面有很大差異,但各國產業結構演進具有較強一致性。

1.第一產業占比下降,第三產業占比上升是各國產業結構演變的共性特征

20世紀70年代以來,美、德、日、韓第一產業占比從不同起點下降,目前較為接近,基本維持在2%以下水平,與我國相差7個百分點左右。中美德日韓第三產業占比則一致表現為持續上升態勢,在產業結構中占據絕對主導地位。發達經濟體的第三產業占比普遍在70%以上,比我國高20個百分點左右。

2.發達國家普遍經歷了“去工業化”到“再工業化”的發展歷程,先進制造業成為國際競爭角力的焦點