創新偏離度、利益相關者評價與企業績效

——新興產業與成熟產業的比較研究

2019-06-04 09:40:26李永慧

中國人民大學學報 2019年3期

郭 海 李永慧

一、引言

第四次工業革命為全球經濟發展帶來了新的機遇與挑戰。以互聯網和信息技術為基礎的新興產業蓬勃發展,數字經濟迅速崛起,并逐漸滲透到既有產業體系中,為傳統產業的轉型升級提供了契機。[注]富金鑫、李北偉:《新工業革命背景下技術經濟范式與管理理論體系協同演進研究》,載《中國軟科學》,2018 (5)。對于新興產業而言,產業內蘊藏著巨大的機會空間和創新潛力,但也面臨合法性挑戰;對于成熟產業而言,雖然通過長期發展構筑起了合法性防線,但面對工業4.0和數字經濟的沖擊,亟須通過創新重塑競爭力。作為創新活動的主體,不同產業內的企業面臨不同程度的創新與合法化壓力,需要在遵從社會規范壓力的同時塑造自身獨特性。

企業一方面需要通過創新和差異化戰略建立獨特競爭優勢,另一方面也需要通過保持與制度規范的一致性以獲取合法性。這種差異化與一致性之間的悖論被學者們理論化為“最優區分”問題。[注]Brewer, M.B.“The Social Self: On Being the Same and Different at the Same Time”.Personality and Social Psychology Bulletin, 1991, 17(5): 475-482;Zhao, E.Y., Fisher, G., and M.Lounsbury, et al.“Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management”.Strategic Management Journal, 2017, 38(1): 93-113.企業層面的“最優區分”研究大多來自戰略與組織領域,研究焦點為企業的戰略選擇如何影響企業績效。學者們使用戰略偏離度來反映企業對于一致性和差異化的平衡,并分析何種程度的戰略偏離能夠帶來最優績效。[注]Deephouse, D.L.“To be Different, or to be the Same? It’s a Question (and Theory) of Strategic Balance”.Strategic Management Journal, 1999, 20(2): 147-166;Zhao, E.Y., Ishihara, M., and P.D.Jennings, et al.“Optimal Distinctiveness in the Console Video Game Industry: An Exemplar-Based Model of Proto-Category Evolution”.Organization Science, 2018, 29(4): 547-753.主流觀點認為,尋求戰略平衡,即適度差異化或適度一致性,是實現“最優區分”的有效途徑。[注]Deephouse, D.L.“To be Different, or to be the Same? It’s a Question (and Theory) of Strategic Balance”.Strategic Management Journal, 1999, 20(2): 147-166.然而,隨著研究的不斷深入,與戰略平衡觀不同的觀點相繼出現。[注]Guo, H., Tang, J., and Z.Su.“To be Different, or to be the Same? The Interactive Effect of Organizational Regulatory Legitimacy and Entrepreneurial Orientation on New Venture Performance”.Asia Pacific Journal of Management, 2014, 31(3): 665-685.針對戰略偏離度與企業績效的關系,現有文獻至少存在“U型”與“倒U型”兩種代表性解釋。[注]Haans, R.F.J.“What’s the Value of Being Different when Everyone is? The Effects of Distinctiveness on Performance in Homogeneous Versus Heterogeneous Categories”.Strategic Management Journal, 2019, 40(1): 3-27.因此,如何幫助企業實現“最優區分”仍然是一個重要的研究課題。

本文認為,可以從三方面發展“最優區分”研究。第一,從創新管理的視角切入考察“最優區分”問題。創新是企業實現差異化并建立競爭優勢的主要途徑,而“最優區分”思想為企業的創新選擇提供了獨到見解。[注]Semadeni, M., and B.S.Anderson.“The Follower’s Dilemma: Innovation and Imitation in the Professional Services Industry”.Academy of Management Journal, 2010, 53(5): 1175-1193.遺憾的是,創新研究與“最優區分”研究并沒有很好地結合在一起。第二,將利益相關者視角引入“最優區分”研究中。有研究指出,企業的“最優區分”戰略因利益相關者而異[注]Zhao, E.Y., Ishihara, M.,and P.D.Jennings,et al.“Optimal Distinctiveness in the Console Video Game Industry: An Exemplar-Based Model of Proto-Category Evolution”.Organization Science, 2018, 29(4): 547-753.,但既有研究并沒有將利益相關者評價這一元素很好地融入“最優區分”研究中[注]Zhao, E.Y., Fisher, G., and M.Lounsbury, et al.“Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management”.Strategic Management Journal, 2017, 38(1): 93-113.。第三,通過開展深度情境化研究發展“最優區分”觀點。既有研究大多立足于成熟產業情境,新興產業情境下的研究較少,不同產業情境下的對比研究更是少見。本文認為,開展跨情境比較研究有利于明確“最優區分”觀點的適用邊界。

因此,本研究立足創新管理領域,通過引入“創新偏離度”概念,反映企業對于差異化和一致性的平衡行為。在此基礎上,進一步引入利益相關者視角,基于制度邏輯理論探討不同產業情境下創新偏離度、利益相關者評價與企業績效之間的關系。研究問題包括:第一,不同利益相關者如何評價企業的創新偏離行為?第二,不同產業情境下,創新偏離度與利益相關者評價的關系有何不同?第三,不同利益相關者的評價如何影響企業績效?

二、理論背景

(一)“最優區分”研究

近年來,“最優區分”研究為越來越多的學者所關注。企業層面的“最優區分”研究來自組織、戰略、制度、創業、創新等領域。制度理論和競爭戰略理論是“最優區分”研究的兩個支柱性理論。制度理論強調來自企業外部的一致性壓力對企業生存和發展的重要作用[注]DiMaggio, P.J., and W.W.Powell.“The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields”.American Sociological Review, 1983, 48(2):147-160.;而競爭戰略理論則強調企業如何基于獨特資源和能力尋求差異化競爭優勢。因此,面對一致性還是差異化的悖論,企業需要在這對潛在沖突需求之間尋求平衡以實現“最優區分”。[注]Zhao, E.Y., Fisher, G., and M.Lounsbury, et al.“Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management”.Strategic Management Journal, 2017, 38(1): 93-113.

“最優區分”研究的一個核心問題是:企業如何在差異化與一致性之間尋求平衡以改善企業績效。主流觀點認為,中等程度的戰略相似性可以更好地平衡合法化與競爭壓力,從而提升企業績效。[注]Deephouse, D.L.“To be Different, or to be the Same? It’s a Question (and Theory) of Strategic Balance”.Strategic Management Journal, 1999, 20(2): 147-166.這一戰略平衡觀點得到了不少后續研究的支持。[注]Guo, H., Tang, J., and Z.Su.“To be Different, or to be the Same? The Interactive Effect of Organizational Regulatory Legitimacy and Entrepreneurial Orientation on New Venture Performance”.Asia Pacific Journal of Management, 2014, 31(3): 665-685.然而,隨著“最優區分”研究成果的日益增多,與戰略平衡觀并不相符的研究結論也相繼浮現出來。例如,Jennings等認為,企業只有在高度新穎性與高度一致性戰略之間進行取舍才能實現更優績效。[注]Jennings, J.E., Jennings, P.D., and R.Greenwood.“Novelty and New Firm Performance: The Case of Employment Systems in Knowledge-intensive Service Organizations”.Journal of Business Venturing, 2009, 24(4): 338-359.

面對不一致的研究結論,本文認為可以從三個方面尋求解釋。首先,我們建議將“最優區分”研究與創新管理領域更好地結合起來。創新是企業實現差異化競爭的重要途徑,部分學者已經將“最優區分”思想引入到創新研究中,這些研究從如何避免過度一致性或過度差異化的角度為企業創新提供建議。[注]Giachetti, C., and J.Lampel.“Keeping both Eyes on the Competition: Strategic Adjustment to Multiple Targets in the UK Mobile Phone Industry”.Strategic Organization, 2010, 8(4): 347-376;Semadeni, M., and B.S.Anderson.“The Follower’s Dilemma: Innovation and Imitation in the Professional Services Industry”.Academy of Management Journal, 2010, 53(5): 1175-1193.但是,兩類研究之間尚未形成成熟的學術對話。因此,本研究希望通過引入“創新偏離度”概念,為創新研究與“最優區分”研究搭建起對話的橋梁。

其次,需要引入利益相關者視角。在制度與合法化研究中,利益相關者視角受到高度重視。[注]Fisher, G., Kuratko, D.F., and J.M.Bloodgood, et al.“Legitimate to Whom? The Challenge of Audience Diversity and New Venture Legitimacy”.Journal of Business Venturing, 2017, 32(1): 52-71.利益相關者評價也是影響企業創新成敗的關鍵因素之一。[注]Chiesa, V., and F.Frattini.“Commercializing Technological Innovation: Learning from Failures in High-tech Markets”.Journal of Product Innovation Management, 2011, 28(4): 437-454.利益相關者經常參照企業所屬類別對創新做出評價[注]Cattani, G., Porac, J.F., and H.Thomas.“Categories and Competition”.Strategic Management Journal, 2017, 38(1): 64-92;Zuckerman, E.W.“The Categorical Imperative: Securities Analysts and the Illegitimacy Discount”.American Journal of Sociology, 1999, 104(5): 1398-1438.,偏離類別可能導致企業難以被利益相關者所理解,但也并不必然會引致利益相關者的消極評價[注]Lo, J.Y.C.“Selling Science: Resource Mobilization Strategies in the Emerging Field of Nanotechnology”.Research Policy, 2015, 44(8): 1513-1526.。因此,利益相關者評價與企業尋求“最優區分”的戰略密切相關。但是,既有“最優區分”研究尚未將利益相關者視角充分打開進行探索。

第三,需要加強情境化研究。不同情境下企業的差異化和一致性壓力存在差異,其“最優區分”戰略也因此有所不同。已有研究表明,“最優區分”戰略會隨著產業的演進而變化。[注]Boone, C., Wezel, F.C., and A.van Witteloostuijn.“Joining the Pack or Going Solo? A Dynamic Theory of New Firm Positioning”.Journal of Business Venturing, 2013, 28(4): 511-527.但是,既有研究大多立足于傳統金融服務等成熟產業情境,基于新興產業情境的研究相對較少[注]Zhao, E.Y., Ishihara, M., and P.D.Jennings,et al.“Optimal Distinctiveness in the Console Video Game Industry: An Exemplar-Based Model of Proto-Category Evolution”.Organization Science, 2018, 29(4): 547-753.,不同情境下的對比分析則更是少見。本研究將通過開展成熟產業和新興產業情境內的比較研究,探索不同“最優區分”觀點的理論邊界。

(二)制度邏輯理論與利益相關者評價

作為新制度主義的前沿觀點,制度邏輯為理解組織環境提供了手段,組織可以通過遵從制度邏輯來獲取關鍵利益相關者的認可。[注]Greenwood, R., Raynard, M., and F.Kodeih, et al.“Institutional Complexity and Organizational Responses”.Academy of Management Annals, 2011, 5(1): 317-371.制度邏輯理論將社會視為一種存在潛在矛盾的制度間系統,并認為組織所處環境中相互沖突的制度邏輯導致了組織的異質性行為表現。[注]梁強、徐二明:《從本體認知到戰略行為偏向——制度邏輯理論評述與展望》,載《經濟管理》,2018 (2)。學者們已開始運用制度邏輯理論理解利益相關者對企業創新行為的評價。有研究指出,利益相關者在評價創新時涉及兩種不同的制度邏輯:市場價值邏輯和技術進步邏輯。其中,市場價值邏輯主導的評價者對于類別身份模糊的創新項目可能會給予更多的消極評價,而技術進步邏輯主導的評價者則有可能看到此類創新項目的優點。[注]Lo, J.Y., and H.Li.“In the Eyes of the Beholder: The Effect of Participant Diversity on Perceived Merits of Collaborative Innovations”.Research Policy, 2018, 47(7): 1229-1242.

創業企業謀求利益相關者認可的一個主要目的是為了獲取資源支持。在中國的制度轉型時期,創業企業既依賴于政府提供的資源支持,也依賴于市場提供的資源支持。一方面,我國創業企業經常受益于政府部門提供的稅收減免、財政補貼、研發資助等資源支持;另一方面,創業企業高度依賴于投資人的資本助力,甚至會通過公開募股的方式尋求資金支持。[注]Fisher, G., Kotha, S., and A.Lahiri.“Changing with the Times: An Integrated View of Identity, Legitimacy, and New Venture Life Cycles”.Academy of Management Review, 2016, 41(3): 383-409.因此,本研究將政府和投資人選定為兩類關鍵利益相關者,并基于制度邏輯理論考察它們對企業創新偏離行為的評價。

三、假設的提出

(一)概念界定

本研究通過引入“創新偏離度”概念反映企業對差異化和一致性壓力的平衡行為。創新偏離度被界定為企業創新強度相對于行業平均水平的偏離程度,它會通過影響利益相關者評價進而影響企業績效。研究選取投資人和政府作為創業企業的兩類關鍵利益相關者。根據制度邏輯理論,投資人為企業提供資金支持的一個主要目的是為了獲取經濟回報,因此市場邏輯是投資人評價所遵循的主導制度邏輯;而政府部門為企業提供資源支持的目的是為了促進國家經濟發展和社會進步,因此國家邏輯是政府評價所遵循的主導制度邏輯。[注]Pahnke, E.C., Katila, R., and K.M.Eisenhardt.“Who Takes You to the Dance? How Partners’ Institutional Logics Influence Innovation in Young Firms”.Administrative Science Quarterly, 2015, 60(4): 596-633.此外,本文按照新興產業和成熟產業對產業情境加以區分。其中,成熟產業是指主導范式已經確立的產業,而新興產業是指那些行業規范尚未確立、不確定性程度較高的產業。[注]Benner, M.J., and M.Tripsas.“The Influence of Prior Industry Affiliation on Framing in Nascent Industries: The Evolution of Digital Cameras”.Strategic Management Journal, 2012, 33(3): 277-302;Zimmerman, M.A., and G.J.Zeitz.“Beyond Survival: Achieving New Venture Growth by Building Legitimacy”.Academy of Management Review, 2002, 27(3): 414-431.

(二)創新偏離度與利益相關者評價

投資人在對企業創新進行評價時,以市場邏輯為主導、以獲取經濟回報為首要目標。因此,消費者和市場偏好是投資人評價時考慮的主要因素。新興產業內的主導范式尚未確立,消費者偏愛新穎獨特的產品設計。隨著產業發展不斷成熟,產業主導范式逐漸確立,消費者對于行業的關注和認知更多地受到主導范式影響,并使創業企業面臨更大的制度障礙。[注]Zhao, E.Y., Fisher, G., and M.Lounsbury,et al.“Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management”.Strategic Management Journal, 2017, 38(1): 93-113.由此,我們提出如下假設:

假設1:企業的創新偏離程度顯著影響投資人對企業的評價。

假設1a:在新興產業情境中,創新偏離度與投資人評價呈正相關關系。

假設1b:在成熟產業情境中,創新偏離度與投資人評價呈倒U型關系。

政府部門在對企業創新進行評價時,將以國家邏輯為主導,以國家發展布局、知識技術進步和社會公眾利益為評價基準。此時,符合國家政策導向和社會價值規范的企業更容易獲得政府的積極評價與資源支持。[注]Zimmerman, M.A., and G.J.Zeitz.“Beyond Survival: Achieving New Venture Growth by Building Legitimacy”.Academy of Management Review, 2002, 27(3): 414-431.以互聯網為代表的新興產業發展的不確定性較高且行業整體的創新傾向較強,此時政府鼓勵新興產業創新發展,同時也會采取包容審慎的態度實施監管。成熟產業已具備了較穩定的合法性基礎,并可能因為創新動力不足而被認為落后于時代發展,此時政府鼓勵產業轉型升級,跨越行業規范的企業偏離行為也更容易獲得認可。[注]Chandler, G.N., Broberg, J.C., and T.H.Allison.“Customer Value Propositions in Declining Industries: Differences between Industry Representative and High-Growth Firms”.Strategic Entrepreneurship Journal, 2014, 8(3): 234-253.由此,我們提出如下假設:

假設2:企業的創新偏離程度顯著影響政府對企業的評價。

假設2a:在新興產業情境中,創新偏離度與政府評價呈倒U型關系。

假設2b:在成熟產業情境中,創新偏離度與政府評價呈正相關關系。

(三)利益相關者評價與企業績效

現有研究表明,利益相關者的正面評價與績效之間存在正相關關系。[注]Paolella, L., and R.Durand.“Category Spanning, Evaluation, and Performance: Revised Theory and Test on the Corporate Law Market”.Academy of Management Journal, 2016, 59(1): 330-351.一方面,投資人評價能夠反映為企業績效。已有研究從投資人的資金支持或投資人情緒等方面反映投資人對企業的評價。研究發現,投資人資金支持有助于企業價值增值[注]金永紅、蔣宇思、奚玉芹:《風險投資參與、創新投入與企業價值增值》,載《科研管理》,2016 (9)。,投資人積極情緒也能夠正向影響股票收益[注]劉斌、胡菁芯、李濤:《投資者情緒、會計信息質量與股票收益》,載《管理評論》,2018 (7)。。另一方面,政府評價也能夠反映企業績效。政府評價可以通過政府補助等方式來反映,并能夠對企業經營績效產生積極影響。一是政府的無償或低息資金補助可以緩解企業創新的成本壓力;二是政府補助可以向外界傳遞積極信號,進而有助于企業吸引資源支持從而助力企業成長。[注]郭玥:《政府創新補助的信號傳遞機制與企業創新》,載《中國工業經濟》,2018(9)。因此,本文提出如下假設:

假設3:投資人評價與企業績效呈正相關關系。

假設4:政府評價與企業績效呈正相關關系。

四、研究設計

(一)樣本與數據來源

本研究選取創業板上市公司作為研究對象。與非上市公司相比,上市公司所面臨的環境更加一致,可比性較強[注]Miller, D., Amore, M.D., and I.Le Breton-Miller, et al.“Strategic Distinctiveness in Family Firms: Firm Institutional Heterogeneity and Configurational Multidimensionality”.Journal of Family Business Strategy, 2018, 9(1): 16-26.,相關數據也更易獲取。本研究選擇創業板樣本的原因在于,處于創業成長期的企業所面對的一致性與差異化張力更加突出:它們一方面受制于較強的資源約束和合法性挑戰[注]杜運周、任兵、張玉利:《新進入缺陷、合法化戰略與新企業成長》,載《管理評論》,2009 (8)。,另一方面又需要借助更高的創新和技術效率來跨越制度障礙[注]Chang, S.J., and B.Wu.“Institutional Barriers and Industry Dynamics”.Strategic Management Journal, 2014, 35(8): 1103-1123.。因此,創業板上市公司是符合本文研究需要的恰當研究對象。

本研究選取的新興產業和成熟產業的代表性行業情況如下:(1)在當前第四次工業革命背景下,本研究選取互聯網行業,即互聯網和相關服務(代碼64)及軟件和信息技術服務業(代碼65),作為新興產業代表。(2)根據現有研究對行業生命周期的測算[注],本研究選擇制造業內與設備器材制造相關的部分細分領域,即通用設備制造業(代碼34)、專用設備制造業(代碼35)、電氣機械和器材制造業(代碼38)、儀器儀表制造業(代碼40),作為成熟產業代表。考慮到數字經濟和高端裝備制造業發展,排除了計算機、通信和其他電子設備制造業以及交通運輸設備制造業。

在樣本篩選方面遵循如下過程。第一,我們根據研究需要,對上市公司的板塊和行業歸屬進行篩選;第二,為保證數據完整性,我們剔除了2016年之后新上市的企業;第三,雖然制造業整體上已度過新興階段[注]王文翌、安同良:《基于演化視角的行業生命周期與創新——以中國制造業上市公司為例》,載《研究與發展管理》,2015 (6)。,但考慮到近年來高端裝備制造正在為制造業注入新的活力,我們根據高端裝備制造業的五個細分領域,剔除了成熟產業樣本中涉及高端裝備制造的企業。最終,本研究篩選得到創業板上市公司258家,包括新興產業樣本106家和成熟產業樣本152家。

在數據收集方面,我們通過國內多個權威數據庫獲取數據,并根據樣本企業進行數據關聯匹配及交叉驗證。具體而言,本研究通過中國研究數據服務平臺(CNRDS)獲取企業基本特征(年齡、規模、上市時間、資產負債率)、公司治理特征(股權集中度、國有股比例)、政府評價(政府補助)數據;通過中國財經大數據研究系統(CFBD)獲取投資人評價(日發帖總量、日正面帖子數量)數據;通過國泰安經濟金融研究數據庫(CSMAR)獲取CEO特征(政治背景、學術背景)、企業創新強度(研發投入占營業收入比例)、企業績效(每股收益)數據。

在實證檢驗方面,從企業創新與利益相關者評價的關系來看,一方面,利益相關者可能根據企業創新情況,對企業做出一些當期評價;另一方面,由于創新過程和結果的不確定性以及創新投入的長期性等特點,利益相關者也可能難以做出即時評價,導致兩者間關系出現滯后效應。從利益相關者評價與企業績效的關系來看,有研究認為利益相關者評價可能反映到當期企業績效中且滯后效應不顯著[注]部慧、解崢、李佳鴻等:《基于股評的投資者情緒對股票市場的影響》,載《管理科學學報》,2018 (4)。;也有研究認為,利益相關者評價可能會通過釋放信號和吸引更多資源支持的機制影響企業并存在滯后效應[注]郭玥:《政府創新補助的信號傳遞機制與企業創新》,載《中國工業經濟》,2018(9)。。為此,本研究同時考慮了當期效應和滯后效應。在主檢驗部分考慮滯后效應,并使用2014—2016年的創新數據、2016年的利益相關者評價數據與2017年的企業績效數據進行分析。同時,在穩健性檢驗部分考慮非滯后的當期效應,并使用2016年的創新、利益相關者評價及績效數據進行分析。

(二)變量與測量

(1)創新偏離度。本研究使用創新偏離度作為自變量,指代企業創新強度相較于其所屬細分行業平均水平的偏離程度,以此反映企業對于差異化和一致性的平衡。第一,我們以企業研發投入占營業收入比重來反映企業的創新強度。使用2014—2016年的研發投入占營業收入比例數據,計算代表性細分行業j的所有上市公司的三年平均研發投入占營業收入比例P。第二,借鑒Kraatz和Zajac[注]Kraatz, M.S., and E.J.Zajac.“Exploring the Limits of the New Institutionalism: The Causes and Consequences of Illegitimate Organizational Change”.American Sociological Review, 1996: 812-836.測量組織同質性的方法,通過企業創新強度與所屬細分行業所有上市公司的平均水平的差值來反映企業的創新偏離程度,并參考DiMaggio和Powell[注]DiMaggio, P.J., and W.W.Powell.“The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields”.American Sociological Review, 1983, 48(2):147-160.的建議,使用標準差作為偏離度的計量單位。我們使用細分行業j內所有上市公司的數據計算行業均值Med(Pj)和行業標準差SD(Pj),并按照公式1計算創業板樣本企業i的創新偏離度。由此,我們能夠得出平均值之上和平均值之下這兩個方向的偏離數值,考慮到此處的正向偏離與負向偏離均具有現實意義,因此我們保留了創新偏離度的方向性特征。

Deviation of Innovationi=(Pij-Med(Pj))÷SD(Pj)

(1)

(2)利益相關者評價。首先,本研究使用股吧評論情感來反映投資人評價。股吧是投資人交流的重要平臺,股吧帖子則承載了投資人對企業的認知和評價,因此本研究基于股吧內每家企業每天的帖子總數和正向情感帖子數,通過按照企業分類匯總并計算正面帖子量占其帖子總量的百分比,來測量投資人評價。其次,本研究使用政府補助來反映政府評價。政府通過一系列科學嚴密的論證程序,對企業進行綜合考察和評估,進而做出補助決策。[注]郭玥:《政府創新補助的信號傳遞機制與企業創新》,載《中國工業經濟》,2018(9)。因此,政府補助可以被視為政府評價的一種表現形式。本研究使用政府補助數據的自然對數值來反映政府評價。

(3)企業績效。本研究使用每股收益來反映企業績效,企業每股收益的計算方式為凈利潤除以普通股股數,它是衡量上市公司業績的最常用指標。[注]楊德明、劉泳文:《“互聯網+”為什么加出了業績》,載《中國工業經濟》,2018 (5)。

(4)控制變量。本研究從企業基本特征、公司治理特征和CEO特征三個方面選取控制變量。其中,企業基本特征變量包括企業年齡、企業規模(總資產的自然對數)、企業上市時間(從企業首次公開募股到研究年份的年限)和資產負債率。公司治理特征變量包括股權集中度(第一大股東持股比例)和國有股比例。CEO特征變量包括CEO政治背景和CEO學術背景,具備相關背景賦值為1,不具備則為0。

五、實證分析與結果

(一)描述性統計分析

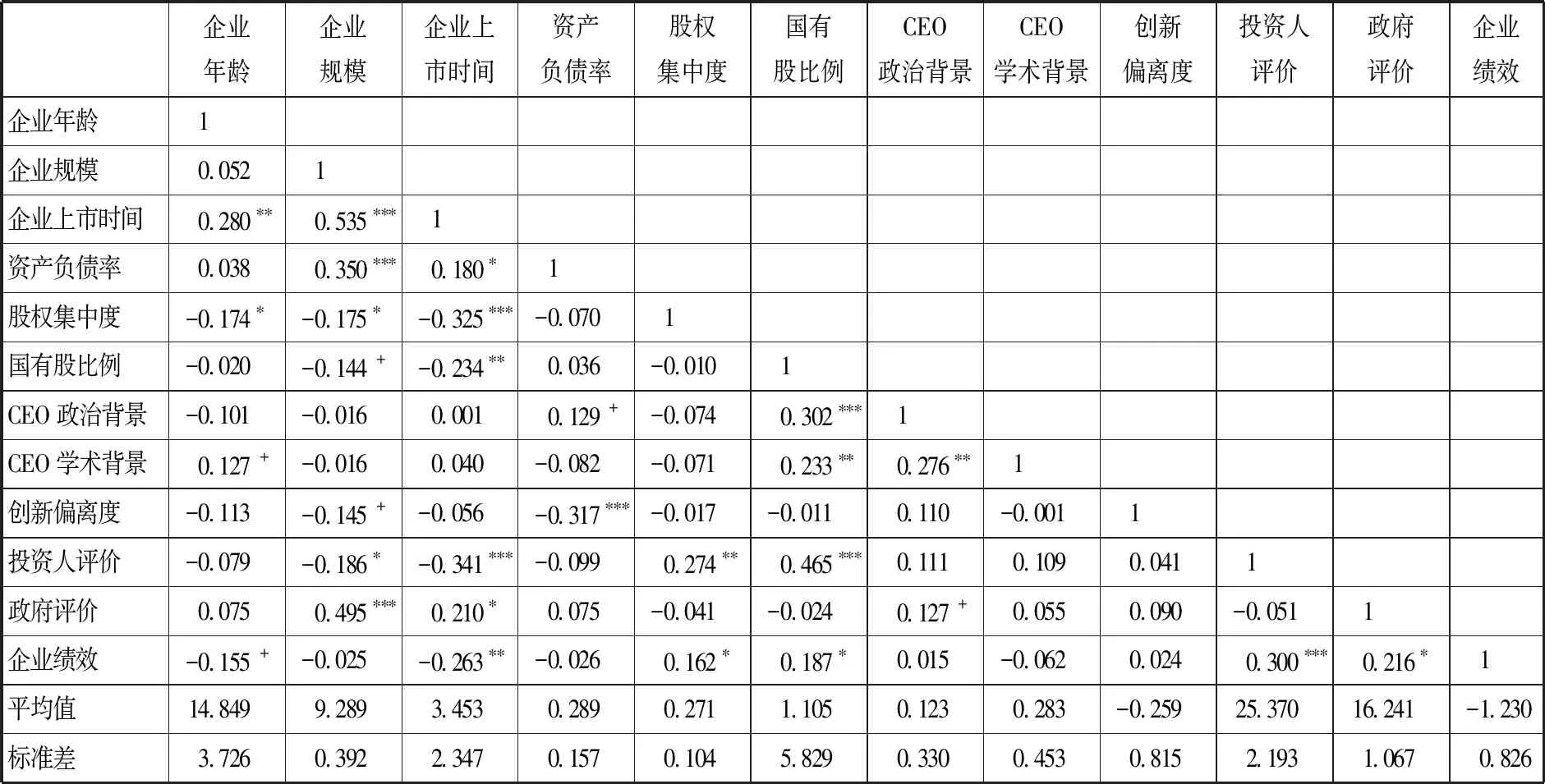

新興和成熟產業樣本的描述性統計分析結果見表1和表2。兩張表內所有相關系數的最大值為0.535,說明變量之間不存在嚴重的多重共線性問題。表1的結果顯示,投資人評價、政府評價與企業績效分別顯著正相關;表2的結果顯示,創新偏離度與政府評價呈顯著正相關關系,投資人評價、政府評價與企業績效也分別顯著正相關。因此,有必要繼續探討不同變量之間的作用關系。

我們還對新興和成熟產業樣本的創新強度進行了方差檢驗,結果發現兩類產業在創新投入方面存在明顯差異。新興產業與成熟產業樣本的三年平均研發投入占營業收入比例的均值分別為11.47和6.43,標準差分別為7.23和3.91,均值差為5.04且存在顯著差異(p<0.001),這說明新興產業的創新強度要顯著高于成熟產業,且企業之間的創新投入水平差異較大。因此,區分不同產業情境進行對比研究是非常有意義的。

表1新興產業的變量相關系數

注:***:p<0.001,**:p<0.01,*:p<0.05,+:p<0.1。

注:***:p<0.001,**:p<0.01,*:p<0.05,+:p<0.1。

(二)數據分析與假設檢驗

本研究采用SPSS多層回歸分析方法檢驗所提假設。為檢驗多重共線性問題,我們首先對進入模型的所有控制變量和解釋變量進行了方差膨脹因子(VIF)診斷。結果顯示,所有模型中的VIF最大值為2.665,遠小于10的臨界值,說明不存在多重共線性問題。

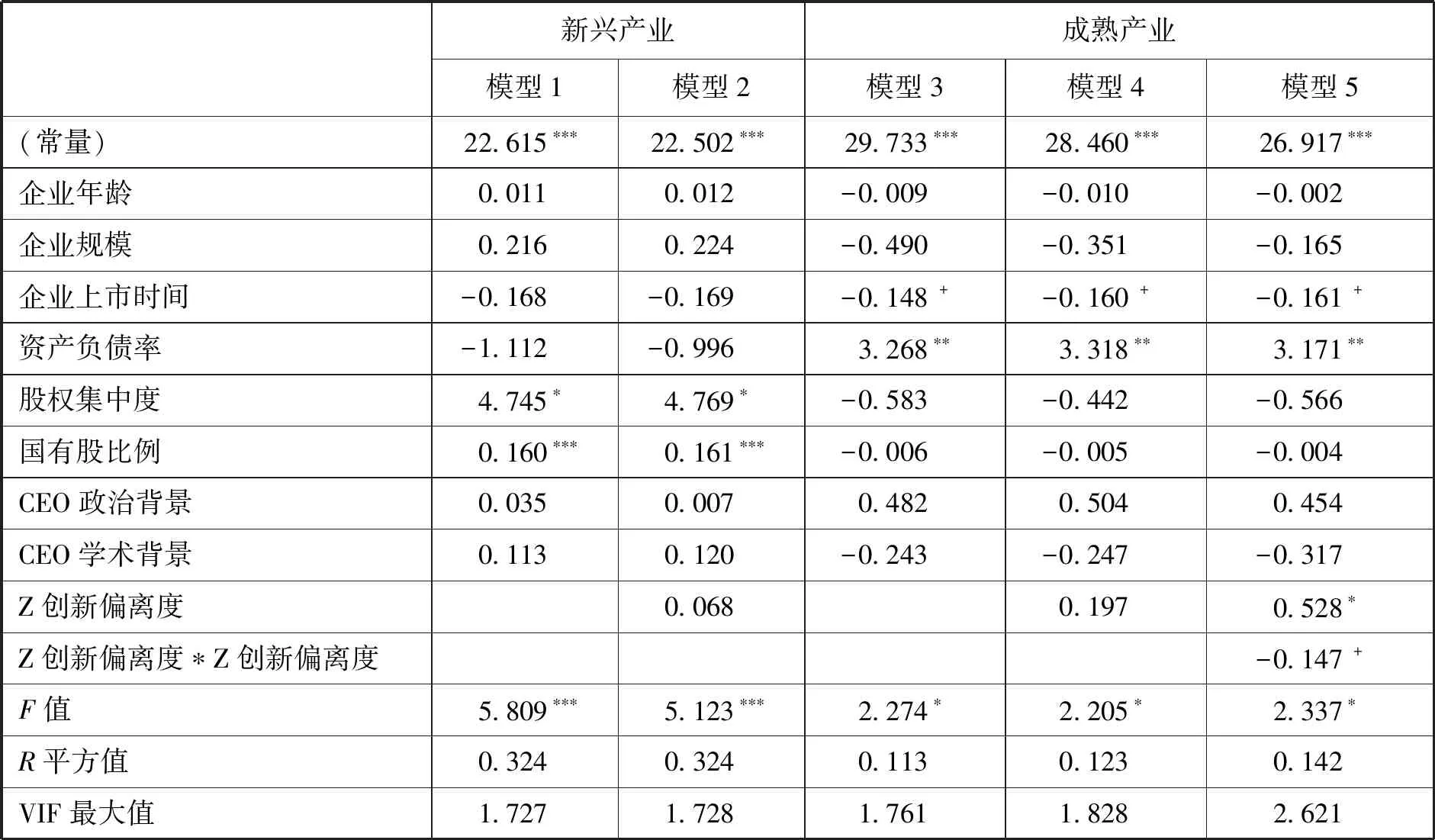

創新偏離度與投資人評價關系的檢驗結果如表3所示。模型1和模型2為新興產業情境下的假設檢驗結果。模型2表明,新興產業情境下,創新偏離度與投資人評價之間的關系不顯著(β=0.068,P>0.1)。因此,假設1a未能得到數據支持。模型3至模型5為成熟產業情境下的假設檢驗結果。模型5表明,創新偏離度二次項與投資人評價之間存在比較顯著的負向影響關系(β=-0.147,P<0.1),同時創新偏離度與投資人評價之間顯著正相關(β=0.528,P<0.05),說明成熟產業情境下,創新偏離度與投資人評價之間的關系呈現為最優點位于正向偏離部分的倒U型曲線。因此,假設1b得到了數據支持。

表3創新偏離度與投資人評價回歸結果

注:***:p<0.001,**:p<0.01,*:p<0.05,+:p<0.1。

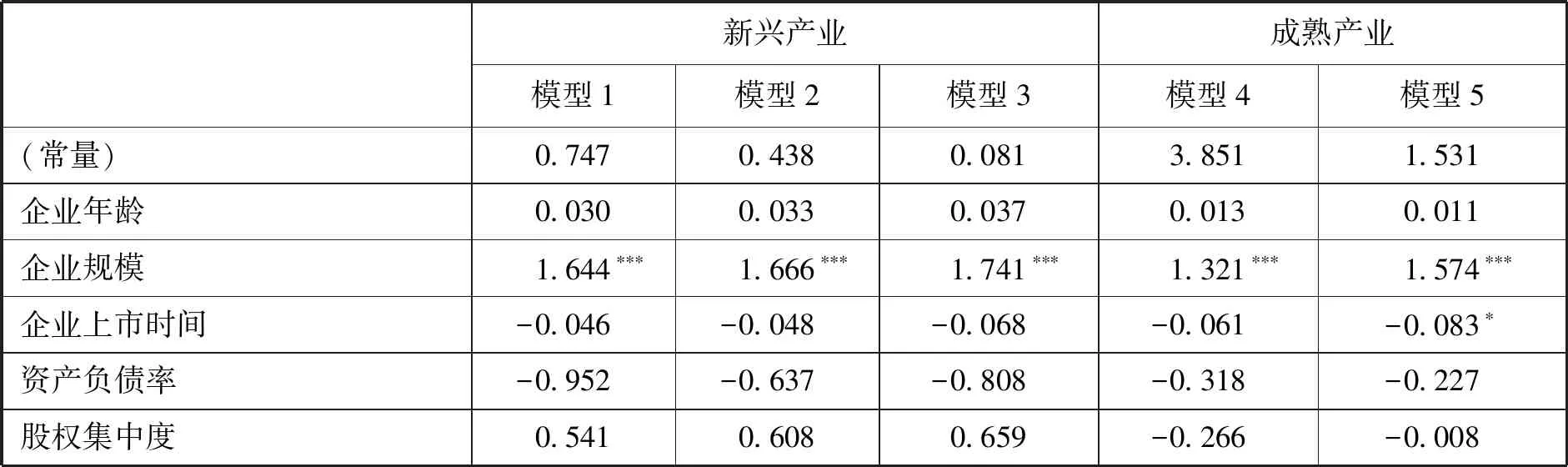

創新偏離度與政府評價關系的檢驗結果如表4所示。其中模型1至模型3為新興產業情境下的假設檢驗結果。模型3表明,創新偏離度二次項與政府評價之間顯著負相關(β=-0.341,P<0.001),同時創新偏離度與政府評價之間顯著正相關(β=0.304,P<0.05),說明新興產業情境下,創新偏離度與政府評價之間呈現為最優點位于正向偏離部分的倒U型曲線關系。模型4和模型5為成熟產業情境下的假設檢驗結果。模型5表明,創新偏離度與政府評價之間呈現為顯著正相關關系(β=0.359,P<0.001)。因此,假設2a和假設2b得到了數據支持。

表4創新偏離度與政府評價回歸結果

續前表

新興產業成熟產業模型1模型2模型3模型4模型5國有股比例-0.001 0.000 -0.006 0.001 0.002 CEO政治背景0.551 +0.476 0.431 0.093 0.134 CEO學術背景0.004 0.023 0.058 0.256 +0.250 +Z創新偏離度0.184 0.304?0.359???Z創新偏離度?Z創新偏離度-0.341???F值5.076???4.842???6.082???4.255???7.253???R平方值0.295 0.312 0.390 0.192 0.315 VIF最大值1.727 1.728 1.751 1.761 1.828

注:***:p<0.001,**:p<0.01,*:p<0.05,+:p<0.1。

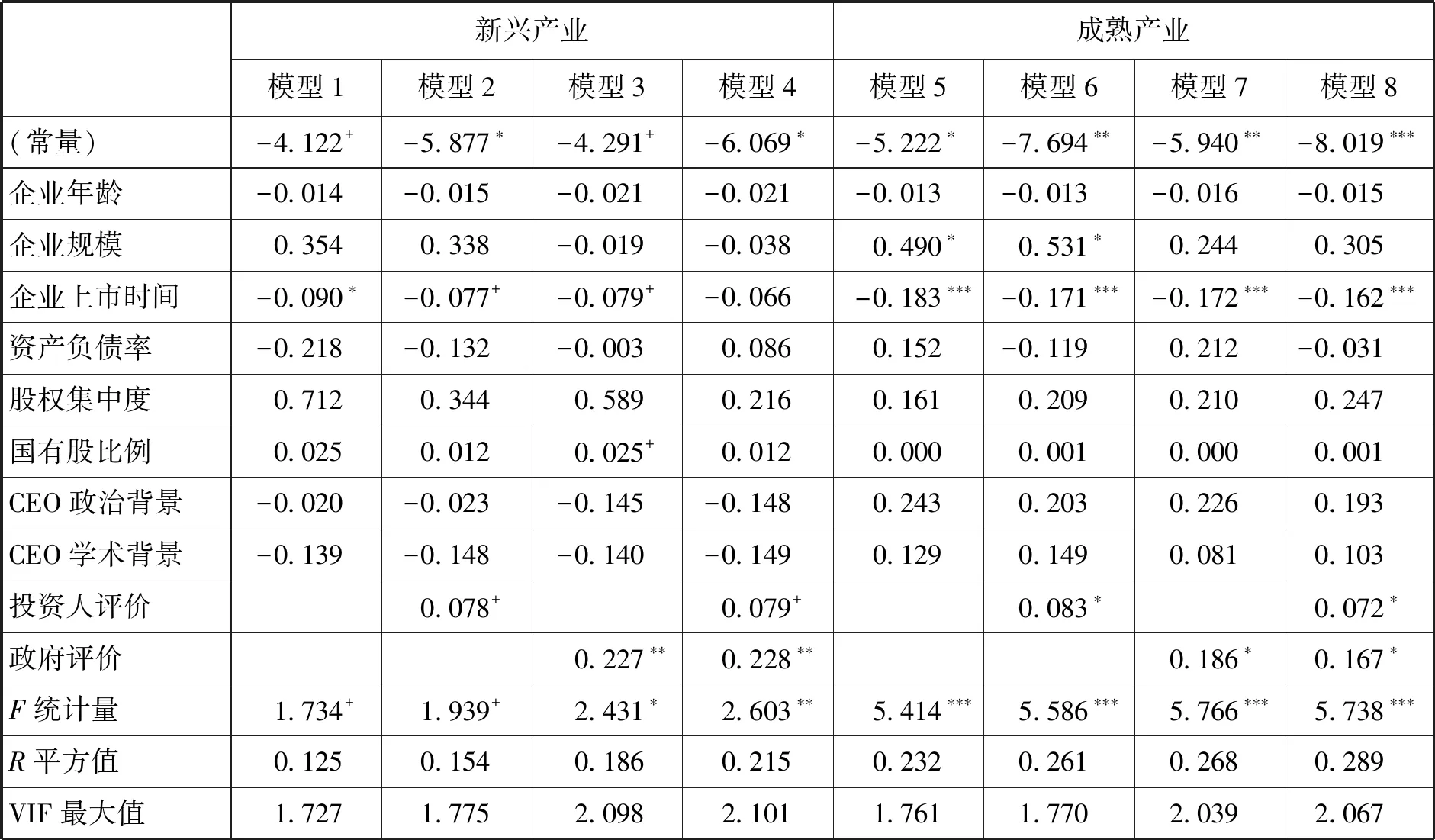

利益相關者評價與企業績效關系的檢驗結果如表5所示。其中,模型2和模型6的結果表明,新興產業和成熟產業情境下,投資人評價與企業績效之間均顯著正相關(β=0.078,P<0.1;β=0.083,P<0.05)。模型3和模型7的結果表明,新興產業和成熟產業情境下,政府評價與企業績效之間均顯著正相關(β=0.227,P<0.01;β=0.186,P<0.05)。此外,模型4和模型8的結果則進一步論證了新興產業和成熟產業情境下投資人評價、政府評價與企業績效之間存在顯著正相關關系。因此,假設3和假設4均得到了數據支持。

表5利益相關者評價與企業績效回歸結果

注:***:p<0.001,**:p<0.01,*:p<0.05,+:p<0.1。

(三)穩健性檢驗

我們使用上市公司2016年的研發投入占營業收入比例數據,重新計算每個細分行業的均值、標準差以及樣本企業的創新偏離度,并使用2016年的利益相關者評價和每股收益數據,進行上述假設的穩健性檢驗。

創新偏離度與利益相關者評價關系的穩健性檢驗結果表明,成熟產業情境下,創新偏離度與投資人評價呈倒U型關系(β=-0.190,P<0.1;β=0.533,P<0.05),創新偏離度與政府評價顯著正相關(β=0.361,P<0.001)。新興產業情境下,創新偏離度與政府評價呈倒U型關系(β=-0.371,P<0.001;β=0.320,P<0.01)。因此,假設1b、假設2a和假設2b得到了數據支持。

利益相關者評價與企業績效關系的穩健性檢驗結果表明,新興產業和成熟產業情境下,投資人評價與企業績效顯著正相關(β=0.130,P<0.01;β=0.125,P<0.01),且其顯著性水平有所提高。同時,新興產業情境下,政府評價與企業績效也表現為比較顯著的正相關關系(β=0.142,P<0.1)。因此,假設3和假設4也再次得到了數據支持。

總之,在同時考慮當期效應和滯后效應的情況下,我們的假設都得到了一致性支持。

六、討論與結論

本文在現有“最優區分”研究的基礎上,從創新偏離的角度解讀企業對于差異化還是一致性的平衡行為。在此基礎上,引入利益相關者視角,基于制度邏輯理論探討不同產業情境下創新偏離度、利益相關者評價與企業績效間的關系。研究發現:第一,新興產業和成熟產業在創新方面存在顯著差異,新興產業的創新強度更大且企業間的差異更明顯;第二,在成熟產業情境下,投資人評價與創新偏離度的關系表現為最優點位于正向偏離部分的倒U型曲線;第三,政府評價與創新偏離度的關系在新興產業情境下表現為最優點位于正向偏離部分的倒U型曲線,而在成熟產業情境下表現為正向影響關系;第四,投資人評價和政府評價均能夠顯著提升企業績效。

(一)研究貢獻

第一,通過引入創新偏離度概念并考察其與利益相關者評價的關系,促進創新管理領域與“最優區分”研究的交叉融合。當前“最優區分”研究主要立足于戰略、組織或制度領域開展探索。[注]Deephouse, D.L.“To be Different, or to be the Same? It’s a Question (and Theory) of Strategic Balance”.Strategic Management Journal, 1999, 20(2): 147-166;Zhao, E.Y., Fisher, G., and M.Lounsbury, et al.“Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management”.Strategic Management Journal, 2017, 38(1): 93-113;Zhao, E.Y., Ishihara, M., and P.D.Jennings,et al.“Optimal Distinctiveness in the Console Video Game Industry: An Exemplar-Based Model of Proto-Category Evolution”.Organization Science, 2018, 29(4): 547-753.創新研究與“最優區分”研究雖然關系緊密,卻尚未形成穩定、成熟的學術對話。為此,本文將“最優區分”研究中的戰略偏離度概念引入創新管理研究中,使用創新偏離度來反映企業對于差異化還是一致性的平衡行為,以期為兩類研究的相互借鑒和發展搭建起對話橋梁。

研究發現,成熟產業內的創新偏離度與投資人評價,以及新興產業內的創新偏離度與政府評價,均表現為最優點位于正向偏離部分的倒U型曲線關系。由此說明,一方面,在當前工業4.0與數字經濟環境下,若企業不對創新予以足夠重視,負向偏離了行業平均水平,將難以滿足利益相關者期望。另一方面,重視創新也不意味著創新強度越高越好,在某些情境條件下存在最優區分點:適度正向偏離行業水平,而非與行業水平保持一致或者高度偏離行業水平,可以獲得利益相關者的更高評價,進而有助于企業績效提升。這些研究發現為“最優區分”研究的戰略平衡觀點提供了新的證據。此外,本文也為企業如何參照行業環境特點進行創新決策提供了啟示,從創新偏離的角度進一步拓展了先前研究,并從創新領域視角,加深了我們對“最優區分”觀點的認知,有助于引導創新研究更好地融入“最優區分”學術對話中,為現有文獻提供更豐富的見解。

第二,從利益相關者視角拓展了“最優區分”研究。現有研究雖已開始關注利益相關者評價在企業尋求“最優區分”過程中發揮的作用[注]⑦⑧ Zhao, E.Y., Ishihara, M., and P.D.Jennings, et al.“Optimal Distinctiveness in the Console Video Game Industry: An Exemplar-Based Model of Proto-Category Evolution”.Organization Science, 2018, 29(4): 547-753.,但是遠未將利益相關者視角融入進“最優區分”觀點中[注]Zhao, E.Y., Fisher, G., and M.Lounsbury, et al.“Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management”.Strategic Management Journal, 2017, 38(1): 93-113.。本研究選取投資人和政府作為創業企業的兩類關鍵利益相關者,通過發現兩類利益相關者評價對企業績效發揮的積極作用及其與企業創新偏離度之間的不同關系,詮釋了利益相關者視角對“最優區分”研究的重要意義。

本研究基于制度邏輯理論來理解創新偏離度與利益相關者評價之間的關系。[注]Fisher, G., Kuratko, D.F., and J.M.Bloodgood, et al.“Legitimate to Whom? The Challenge of Audience Diversity and New Venture Legitimacy”.Journal of Business Venturing, 2017, 32(1): 52-71;Pahnke, E.C., Katila, R., and K.M.Eisenhardt.“Who Takes You to the Dance? How Partners’ Institutional Logics Influence Innovation in Young Firms”.Administrative Science Quarterly, 2015, 60(4): 596-633.投資人遵循市場邏輯主導,在行業規范已被確立的成熟產業情境中,適度正向偏離更加符合投資人對于企業通過創新獲取經濟回報的期望,而高度偏離則可能會對行業規范形成挑戰,并使投資人評價出現下降。這也進一步支持了“最優區分”的戰略平衡觀點。[注]Deephouse, D.L.“To be Different, or to be the Same? It’s a Question (and Theory) of Strategic Balance”.Strategic Management Journal, 1999, 20(2): 147-166.

政府遵循國家邏輯主導,成熟產業情境下,在大力倡導創新創業與轉型升級的背景下,政府會對創新正向偏離的企業做出更積極評價[注]Lo, J.Y., and H.Li.“In the Eyes of the Beholder: The Effect of Participant Diversity on Perceived Merits of Collaborative Innovations”.Research Policy, 2018, 47(7): 1229-1242.,這也部分呼應了Jennings等[注]Jennings, J.E., Jennings, P.D., and R.Greenwood.“Novelty and New Firm Performance: The Case of Employment Systems in Knowledge-intensive Service Organizations”.Journal of Business Venturing, 2009, 24(4): 338-359.認為高度新穎性比適度新穎性更有助于企業績效的研究主張。然而,對于行業規范尚未確立且本身創新性已經較強的新興產業而言,政府會兼顧鼓勵創新與監管需要并對高度創新偏離做出有所保留的評價。

此外,研究還發現,投資人評價和政府評價均與企業績效正相關,即利益相關者對于企業創新偏離度的不同評價能夠進一步體現為企業績效。這也支持了Zhao等⑦認為利益相關者評價能夠中介企業“最優區分”戰略與績效關系的研究結論,表明利益相關者評價是連接“最優區分”行為與績效的重要機制。

第三,通過區分新興和成熟產業,從情境化的角度發展了“最優區分”研究。現有“最優區分”研究基于新興產業情境的相對較少⑧,結合不同情境特征的對比研究更為缺失。為此,本研究結合新興和成熟產業的不同情境特征,識別不同程度的一致性和差異化壓力以及由此引致的不同關系。

成熟產業情境內,主導范式已經確立,利益相關者對于行業屬性已形成穩定一致的理解和認知。[注]Benner, M.J., and R.Ranganathan.“Measuring Up? Persistence and Change in Analysts’ Evaluative Schemas Following Technological Change”.Organization Science, 2017, 28(4): 760-780.對投資人來說,對企業創新的評價會受到既有規范和認知的影響,“最優區分”的平衡觀點較為適用;而對政府來說,出于產業轉型和結構調整的考慮,會鼓勵原已趨于穩定的產業積極偏離既定規范開展創新,并使得“最優區分”平衡觀點的適用性受到限制。新興產業情境內,普遍認可的行業范式尚未確立,創新氛圍較強且不確定性較大。政府會采取鼓勵創新、包容審慎的態度引導行業健康發展,進而使創新偏離度與政府評價表現為倒U型關系;而投資人在缺少行業規范參考的情況下則會更多地依賴個人理解和經驗知識做出評價,此時規則的模糊性和投資人的異質性[注]Tan, D., and P.W.Roberts.“Categorical Coherence, Classification Volatility and Examiner-added Citations”.Research Policy, 2010, 39(1): 89-102;Trapido, D.“How Novelty in Knowledge Earns Recognition: The Role of Consistent Identities”.Research Policy, 2015, 44(8): 1488-1500.可能導致創新偏離度與投資人評價之間的關系變得模糊。企業應該如何實現“最優區分”?研究結論并不清晰。[注]Haans, R.F.J.“What’s the Value of Being Different when Everyone Is? The Effects of Distinctiveness on Performance in Homogeneous Versus Heterogeneous Categories”.Strategic Management Journal, 2019, 40(1): 3-27.我們的發現為現有文獻中的爭論提供了一種合理解釋,即“最優區分”戰略受利益相關者評價影響并高度依賴于企業所處產業情境。

(二)研究不足及未來展望

本研究存在以下幾點不足。第一,本研究僅選取了中國情境下對于創業企業成長非常關鍵的兩類利益相關者:政府和投資人。事實上,創業企業的利益相關者遠不止這兩類。對此,后續研究需要擴展利益相關者范圍,繼續完善利益相關者視角下的“最優區分”研究。第二,本研究由于受數據可得性限制,只能聚焦于創業板上市公司。此類創業企業大多已度過最早期的構思和商業化階段并開始步入成長軌道,但不同創業階段的企業所面臨的環境壓力有所不同。[注]Fisher, G., Kotha, S., and A.Lahiri.“Changing with the Times: An Integrated View of Identity, Legitimacy, and New Venture Life Cycles”.Academy of Management Review, 2016, 41(3): 383-409.對此,未來研究可以嘗試借助更多樣的數據來源和更前沿的研究方法,打開創業企業的成長過程,從組織生命周期視角進一步完善“最優區分”觀點。

猜你喜歡

福建中學數學(2023年5期)2024-01-25 17:41:36

中學生數理化·中考版(2022年10期)2022-11-10 09:37:46

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

石油瀝青(2021年4期)2021-10-14 08:50:44

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

護士進修雜志(2017年3期)2017-02-14 07:19:35

小學生作文(中高年級適用)(2016年3期)2016-11-11 06:30:23

中國教育技術裝備(2015年19期)2015-03-01 02:43:07