長江經濟帶金融集聚對城鎮化影響的機制研究

2019-06-05 07:28:46

預測 2019年3期

(重慶大學 公共管理學院,重慶 400044)

1 引言

金融集聚作為當前區域金融發展的重要特征,自20世紀70年代以來趨勢日益明顯并已成為現代金融發展的必然結果。區域金融空間集聚效應對一個地區經濟發展和城鎮化水平的提升具有不可忽視的作用,金融集聚已成為促進產城融合,推進城鎮化進程的重要支撐。城鎮化實質上是人口經濟活動的轉移過程,具體表現在人口城鎮化與經濟城鎮化,目前長江經濟帶人口和經濟總量均超過中國的40%,其城鎮化發展狀況在很大程度上代表了中國城鎮化水平。隨著長江經濟帶金融在經濟中的比重不斷地提升,其集聚水平也愈發明顯,長江經濟帶的崛起離不開金融的發展,而金融集聚對長江經濟帶綠色發展具有重要意義。

金融集聚相關理論起源于20世紀80年代的金融地理學,現已成為新經濟地理學的重要分支,克魯格曼關于集聚經濟和產業集群形成原因的分析為金融集聚理論的形成奠定了基礎,國外學者從多角度研究了金融集聚對城市化的影響, McKinnon[1]從金融資產和資本積累方面研究后認為金融資產對資本積累存在“渠道效應”,即金融集聚造成的區域不均衡導致資本形成就業效應。 King和Levine[2]認為歐洲各國金融對城市交通基礎設施建設融資提供了支持,促進了城市化發展。 Risto[3]基于金融資源流動視角研究了金融集聚相關問題。Zhao[4]從金融信息的角度研究了金融集聚中心的形成。國內學者對金融集聚的研究大多集中在金融集聚與經濟增長的關系方面[5,6],有關金融集聚對城鎮化影響的研究大多隱含在產業集聚對城鎮化影響的相關研究之中,金融集聚能否促進城鎮化在理論和實證上目前的研究還不夠深入。王弓和葉蜀君[7]認為金融集聚下知識溢出促進了對區域經濟網絡、技術和創新等方面的集聚效應。茍小菊和牛傳濤[8]通過對江淮城市群城鎮化進行空間計量分析后認為金融集聚對人口城鎮化具有促進作用且呈上升趨勢。

綜觀已有研究不難發現,現有文獻鮮有系統地從理論與實證方面研究金融集聚對城鎮化的影響機制,由于金融集聚作為產業演化進程中特有的地理空間現象具有一定的空間自相關性,金融集聚對城鎮化的影響通過傳統的回歸分析方法不容易發現顯著的空間差異。鑒于此,本文在對已有文獻梳理的基礎上,首先建立數理模型分析了金融集聚對城鎮化的影響機制;然后采用2006~2016年長江經濟帶77個地市級(含)以上城市面板數據運用空間計量模型進行了實證檢驗。

2 金融集聚對城鎮化影響機制的理論分析

借鑒Redding和Venables[9],韓峰等[10]的分析思路,首先從需求方面分析,假設長江經濟帶有J個地區,主要包括制造業、金融業和其他服務業,金融業及其他服務業只在當地或周邊區域提供服務,不存在運輸成本,而制造業可以在區域和國際間進行貿易,其運輸成本為tjv。每個生產者的產品與其他生產者的產品均不同,且所有商品在壟斷競爭市場中交易。若Iv作為地區v最終產品的總支出,那么地區v對地區j生產的每一種產品的消費量xjv表示為

(1)

其中Gv為地區價格指數,σ為兩種商品之間的替代彈性,Nj為地區j中最終商品的種類數量,Pj為地區j最終商品價格。對所有地區v和地區j相關的商品產出進行加總,得到地區j總產出qj

(2)

(3)

其中一個地區制造業商品價格與商品供給量成反比,與市場潛力成正比。

其次,從供給方面分析,假設勞動力為制造品生產中唯一投入要素,根據Glaeser等[11],Henderson等[12]的研究,將廠商的生產函數設定為

(4)

其中0<η<1,rj為城市j中某一廠商的產量,lj為廠商生產rj所需要的勞動量,α0αj為生產技術系數。α0為除金融集聚外其他可能影響企業生產效率的因素,αj表示金融集聚產生的動態技術外部性,知識和技術的空間溢出效應一是可促使生產性企業本身的生產效率及推出新產品能力的提高,二是有利于營造良好的投資環境推動制造業科技進步,進而提高勞動生產率。假設以Sj表示一個地區j同一金融業內部企業間的專業化集聚,Dj表示該地區j不同金融機構間的多樣化集聚,以SE表示該地區受到其他金融集聚因素的空間影響,以Fj表示政府支出水平。企業生產效率可設置為

(5)

因存在著遞增收益的原因,消費者對產品多樣化的偏好使均衡時每種制造業商品均由一家壟斷競爭的生產者提供,每種制造品生產還需要一定的固定投入f。以lT為生產者生產每種產品使用的勞動量,c為邊際勞動需求,ω為金融集聚對制造業產生的市場外部性,生產者生產rj需要的勞動總量為lT=f+lj=f+crj。結合(3)、(4)式可以得到地區j生產者的利潤函數,并對lj求導得到一階條件

(6)

均衡時由生產者利潤最大化條件可得到城市中制造品的均衡價格

(7)

通過(4)和(7)式可以得到生產者雇傭勞動量與固定投入之間的關系lj=(σ-1)f。由于制造業總就業為所有生產廠商就業之和LT=NjlT=Nj(f+lj),結合(5)式,可以得到城市j制造業的總就業量為

(8)

根據之前的假設,一個地區的總就業LT等于制造業的就業Lj加上金融業和其他服務業的就業LS之和,根據Hoyt模型,金融業就業與總就業之間呈穩定的比例關系[13],假設:

LS/LT=κ,則LS=κLT。通過計算可知地區總就業與制造業就業之間的關系

(9)

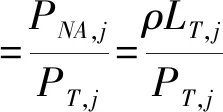

(9)式表示當一個地區制造業的就業人數增加時,該地區總的就業人數將會呈1/(1-κ)的倍數增加的趨勢。根據Hoyt[13]的研究,假設一個地區的總就業人數與該地區非農人口PNA之間存在一個比例系數:PNA,j=ρLT,j(ρ>1),且該地區所有非農業人口均在城市居住,那么城市中包含非農業人口在內的總人口數則為PT,結合(8)式和(9)式,城鎮化決定方程如下

(10)

從(10)式可以看出,城市內人均商品種類或廠商數越多,金融集聚效應就越強,金融集聚規模和市場潛力越大,城鎮化水平就越高。

3 指標說明、數據來源與模型設計

3.1 指標說明與數據來源

根據前文有關金融集聚影響城鎮化的理論機制,借鑒馬孝先[14],于斌斌[15]的研究,城鎮化作為被解釋變量,以非農人口與總人口之比來衡量一個地區的人口城鎮化水平,用Purba表示,用城鎮居民人均可支配收入來表示經濟城鎮化水平,用Eurba表示。金融集聚(Finsa)作為解釋變量用區位熵來測度,其公式為

(11)

其中Ai為i地區城鎮單位的金融業就業人數,C為長江經濟帶城鎮單位金融業就業人數,Mi為i地區城鎮單位總就業人數,N為長江經濟帶城鎮單位總就業人數。控制變量包括:交通基礎設施(INF)用每平方公里高速公路里程表示,INV表示固定資產投資占GDP的比例,FDI表示外商直接投資占GDP的比例,GOV表示政府財政支出占GDP的比例,IND表示工業增加值占GDP的比例,科技水平(SIC)用每萬人專利授權數,教育文化水平(EDU)用每十萬人口高等學校在校生人數,以及醫療衛生水平(MED)用每千人衛生技術人員數表示。研究對象依據《國務院關于依托黃金水道推動長江經濟帶發展的指導意見》所界定的省(直轄市)范圍,包括77個地市級(以上)城市,數據來源為《中國區域經濟統計年鑒》、《中國城市建設統計年鑒》、《中國城市統計年鑒》和相關地區的統計年鑒與統計公報,研究時段為2006~2016年,個別年份或城市缺失數據通過移動平滑法補齊。

3.2 模型構建

為檢驗長江經濟帶金融集聚對城鎮化的空間效應及影響狀況,本文在普通面板模型基礎上引入“空間溢出因素”,結合研究目標構建以下空間計量模型

Purbai,t=αi+δt+ρΣjWij×(Purbai,t)+

φFinsai,t+φXi,t+γIEi,t+μi,t

μi,t=λΣjWij×μj,t+εi,t

(12)

Eurbai,t=αi+δt+ρΣjWij×(Eurbai,t)+

φFinsai,t+φXi,t+γIEi,t+μi,t

μi,t=λΣjWij×μj,t+εi,t

(13)

在(12)、(13)式中,i和t分別表示城市和年份;Purbait和Eurbait為被解釋變量,分別代表人口城鎮化和經濟城鎮化水平;αi表示地區固定效應,δt表示時間固定效應,μi,t為隨機誤差項;Finsai,t即金融集聚水平,作為模型的主要解釋變量;Xi,t為控制變量合集;IEi,t表示金融集聚與其他變量的交乘項;W×Purba和W×Eurba是空間滯后變量,分別表示空間距離和經濟發展水平對城鎮化的影響;W×μ是空間滯后誤差變量,ρ即空間自回歸系數,λ為空間誤差自相關系數;當ρ=0時,指在隨機沖擊作用下產生的空間溢出;當λ=0時,代表相鄰地區城鎮化的影響因素將通過空間溢出效應對該地區城鎮化造成影響。同時,本文引入金融集聚與外商直接投資的交乘項(Finsa×FDI)反映金融集聚與外商直投資的匹配度,金融集聚與政府支出水平的交乘項(Finsa×GOV)反映金融集聚與政府干預的匹配度。

4 長江經濟帶金融集聚對城鎮化影響的實證檢驗

4.1 長江經濟帶金融集聚對人口城鎮化影響的實證分析

空間權重矩陣是區域間空間地理效應的體現,對于空間權重模型的設定,本文參照Bavaud[16]的方法構建二進制地理空間鄰接權重矩陣W。在進行實證檢驗時采用逐步加入控制變量的方式觀察模型系數及其顯著性變化,通過LM(lag)判斷采用SAR模型更為合適,本文分別列出了固定效應(FE)和隨機效應(RE)的結果,為了便于對比,我們同時也給出普通面板OLS模型結果,實證檢驗結果如表1。

表1 長江經濟帶金融集聚對人口城鎮化的影響

注:( )內數值為穩健標準誤,[ ]內數值為p值,***、**、*分別表示在1%、5%、10%水平下通過了顯著性檢驗。下同。

通過表1可以看出,Hausman檢驗結果支持采用固定效應模型,本文分別從模型的解釋變量、控制變量及解釋變量與部分控制變量的交乘項三方面進行分析,如果如下:

(1)從金融集聚對人口城鎮化的影響看,在空間滯后(SAR)模型中,金融集聚(Finsa)這一核心變量的估計系數為正且在1%的顯著性水平下通過了檢驗,表明長江經濟帶金融集聚對人口城鎮化存在著正效應。究其原因,一方面,金融集聚水平提升能夠提高該地區產業發展水平和效率,增加就業機會和就業人員收入,從而吸引了農村剩余勞動力到城市工作促進農民市民化,并逐步實現人口從農業向非農產業有序轉移進而提高城鎮化水平;另一方面,金融集聚形成充裕資金能提升地區城鎮化建設競爭力。

(2)通過對模型的控制變量進行分析發現:外商直接投資(FDI)、工業化水平(IND)、政府財政支出(GOV)等變量通過了顯著性檢驗。對外開放水平(FDI)在1%顯著性水平下對人口城鎮化具有正向的影響,由于體現了一個地區對外開放水平的廣度和深度,利用外資有利于一個地區促進產業結構升級轉型,提高城市經濟發展水平吸引農村更多人口向城市轉移;近10多年來,整個長江經濟帶制造業的發展也是城鎮化進程的重要動力,因此模型中體現工業發展水平(IND)對人口城鎮化具有一定的正向作用;此外,結果也進一步支持了政府財政支出水平(GOV)對人口城鎮化的正向影響,且通過1%水平的顯著性檢驗。

(3)金融集聚與對外開放度的交乘項(Finsa×FDI)及其與財政支出水平的交乘項(Finsa×GOV),在兩個模型中并未對人口城鎮化有正向影響,說明其交乘作用對人口城鎮化不具有促進作用。

4.2 長江經濟帶金融集聚對經濟城鎮化影響的實證分析

為了進一步分析金融集聚對經濟城鎮化的影響,本文參照林光平等[17]的研究方法,在地理空間權重模型設定的基礎上引入了經濟空間權重矩陣W*,W*=W×E,E中的各元素為

其中Yit為經濟變量,代表第i個城市第t年城鎮居民人均可支配收入。由于W*同時考慮了地理上相鄰和地區間經濟的相關性,新的經濟空間權重能進一步檢驗結果的穩健性,同樣對經濟權重矩陣進行標準化,使權重矩陣的每行之和為1。實證檢驗結果如表2所示。

表2 長江經濟帶金融集聚對經濟城鎮化的影響

同樣從三個方面分析金融集聚對長江經濟帶經濟城鎮化的影響,結果如下:

(1)金融集聚對經濟城鎮化的影響與對人口城鎮化影響檢驗結果一致。長江經濟帶金融集聚對經濟城鎮化也具有正向影響效應,且通過了5%的顯著性檢驗。一方面,由于金融主要是高附加值產業,對經濟社會發展具有重要貢獻,金融從業人員多為具有豐富知識和熟練技術的高素質人員,其收入水平通常處于社會中高層次,因此,金融集聚水平的增加帶動從業人員絕對數量的增加,能夠顯著提高當地城鎮居民可支配收入水平從而促進經濟城鎮化水平提升;另一方面,金融集聚水平的提高能夠推動社會生產效率和交易效率提升,從而促進產業協調發展和產業結構優化升級,提升經濟城鎮化。

(2)從控制變量的系數來看,除外商直接投資(FDI)、教育文化水平(EDU)、固定資產形成(INV)以及科技水平(SIC)外,其他控制變量均通過了顯著性檢驗。工業化水平(IND)在1%的顯著性水平下對經濟城鎮化具有正向影響,說明長江經濟帶工業化發展拉動了對勞動力、資金、土地、基礎設施等生產要素的需求,從而帶動了人流、物流、資金流的相對集聚和滾動擴張,提高了城市的競爭力,為經濟城鎮化水平的提升創造了有利條件。政府支出(GOV)占GDP的比重增加對經濟城鎮化具有顯著的正向影響,說明政府干預在經濟城鎮化中具有重要作用,實際上城鎮化進程中基礎設施建設與公共服務所需的大量資金都來源于政府融資與金融機構的貸款,政府偏重于對城市的投資戰略進一步促進了經濟城鎮化水平。醫療衛生水平(MED)在1%的顯著性水平下對經濟城鎮化具有正向影響,說明醫療水平的提高促進了經濟城鎮化的發展。

(3)金融集聚與外商直接投資的交乘項(Finsa×FDI)系數為負,其對經濟城鎮化的影響未通過顯著性檢驗,表明金融集聚水平與對外開放不匹配,且其交乘作用阻礙了經濟城鎮化發展,應著重優化政府對金融集聚與利用外資的支持和引導力度。金融集聚與財政支出水平的交乘項(Finsa×GOV)系數為正,且通過了10%的顯著性檢驗,表明其交乘作用對經濟城鎮化具有顯著的正向效應。

5 研究結論與政策建議

5.1 研究結論

本文在分析金融集聚對城鎮化影響機制的基礎上,結合長江經濟帶77個地級及以上城市2006~2016年的面板數據采用空間計量經濟分析方法,分析了金融集聚對城鎮化的影響。得到以下主要結論:第一,長江經濟帶不同地區金融發展存在集聚特征與非均衡性,金融集聚對一個地區人口城鎮化和經濟城鎮化發展均具有顯著的正向影響,金融集聚水平的提升通過促進產業發展、社會生產效率和交易效率的提升、就業人口的增加以及就業人員收入的提升等因素促進城鎮化發展水平。第二,外商直接投資、工業發展水平及政府支出水平促進了長江經濟帶人口城鎮化發展;工業發展、政府支出及醫療水平促進了長江經濟帶經濟城鎮化發展。第三,長江經濟帶金融集聚與外商直接投資的交乘作用無論對人口城鎮化還是經濟城鎮化都不具有促進作用,金融集聚與財政支出水平的交乘作用對經濟城鎮化具有顯著的正向效應。

5.2 政策建議

根據本文研究結論,提出以下政策建議:一是加強長江經濟帶區域金融中心建設,發揮金融集聚對城鎮化的促進作用,如推動上海國際金融中心建設使之成為長江經濟帶國際金融中心,把武漢、長沙打造成長江中游城市群金融集聚中心,將重慶、成都建設成為長江上游區域金融中心。二是完善市場制度環境,繼續引進外商直接投資,進一步推動金融對外開放水平,同時打破行政區劃界限,整合區域內金融資源提高行業的經濟效率,制定政策措施吸引和留住金融人才,鼓勵金融人才和金融資本向區域金融中心集聚。三是建立與長江經濟帶城鎮化發展相適應的金融體系,各地區可借助于金融發展來促進城市其他產業生產效率及就業率的提高,通過金融市場結構的調整促進金融產品的創新及融資渠道的拓展,以支持城鎮化建設所需要的資金需求。四是擴大長江經濟帶金融規模,加大金融對基礎設施建設的作用,探索建立長江經濟帶產業投資基金促進區域經濟發展及城鎮化建設,改變傳統的依靠財政投資及土地財政的局面,更加側重于運用市場化金融手段解決城鎮建設資金問題。五是發揮金融集聚在促進城鄉協調可持續發展中的作用,進一步提升長江經濟帶人口和經濟城鎮化發展水平,以此實現長江經濟帶可持續發展。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學習月刊(2015年14期)2015-07-09 03:37:50

江蘇年鑒(2014年0期)2014-03-11 17:09:40

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國工程咨詢(2014年6期)2014-02-16 06:28:08

中國工程咨詢(2014年12期)2014-02-16 06:18:28