農村金融發展對我國農村經濟增長的影響研究

2019-06-06 08:43:26

福建質量管理 2019年10期

(四川大學經濟學院 四川 成都 610065)

一、實證分析

(一)模型構建

相關假設:1.農村金融在農村經濟增長中發揮關鍵作用;

2.農村金融擁有農村金融發展規模、結構、效率三種構成要素。

本文對柯布-道格拉斯函數作對數化處理,引入金融要素變量作為控制變量,建立能夠代表金融發展狀況和農村經濟增長關系的VAR模型:

lnEG=a+blnFS+clnFX+dlnFE+e

其中EG表示農村經濟增長率。農村經濟總量應該包括在農村地區范圍內進行的所有產業所生產的總產值。但是基于對我國農村目前發展的考慮,用第一產業生產總值來代替農村經濟總量比較合適。

FS代表農村金融發展規模。本文為了更好衡量農村金融發展規模,選擇用農村存貸款之和與第一產業生產總值之比來表示。即FS=農村存貸款/第一產業GDP。

FX表示農村金融發展結構。從不同的角度研究農村金融結構,自然會得到不同的結論。本文用農村貸款與農村金融資產總量之比來表示農村金融結構。即FS=農村貸款/農村金融資產總量。

FE代表農村金融發展效率。金融發展效率衡量了儲蓄投資轉化率,本文用農村存款與農村貸款之比衡量農村金融發展效率。即FE=農村存款/農村貸款

本文所使用的數據全部來源于中國銀監會官網、國家統計局官網、國家數據官網等相關網站。主要通過對《中國統計年鑒》《中國金融統計年鑒》《中國農村統計年鑒》相關數據計算得出。其中經濟增長率中有出現負數的,均與相鄰數值進行平均化。

為了對本文所選數據有一個大概的認識,下面是對數據進行處理得到的各變量的描述性統計。本文所有分析結果均用軟件Eviews7.0進行數據處理得到。

(二)單位根檢驗

為避免出現偽回歸現象,使用ADF檢驗對原時間序列數據進行平穩性檢驗。

從表1中可以看出,序列lnEG的ADF統計值為-1.937281,其絕對值小于10%臨界值絕對值,表示序列lnEG在10%顯著水平下不平穩。同理可以知道lnFS、lnFX、lnFE各數據序列在10%顯著水平下不平穩。不過這些變量的一階差分序列dlnEG、dlnFS、dlnFX、dlnFE的ADF統計值均小于1%臨界值。即諸變量的一階差分在1%的顯著水平下平穩,這表明各變量都是一階單整序列。

表1 各變量單位根檢驗

注:(1)*表示在10%顯著水平下拒絕原假設,***表示在1%顯著水平下拒絕原假設。下同。

(2)檢驗形式(CTL)分別代表常數項、趨勢和滯后階數:dlnEG、dlnFS、dlnFX、dlnFE分別代表相應變量的一階差分。

(三)協整檢驗

由上文可知各變量均為一階單整序列,因此可以進行協整檢驗以確定它們之間是否存在長期穩定的關系。本文選擇Johansen檢驗法對數據進行分析。根據SC準則確定lnEG、lnFS、lnFX和lnFE的最優滯后期為1,利用相關檢驗對諸變量進行檢測,殘差序列也具有平穩性。

表2 Johansen檢驗(跡統計量)

由表2跡統計量可知,在95%水平下存在一個協整方程。

表3 Johansen檢驗(最大特征值統計量)

由表3最大特征值統計量顯示在95%置信水平下存在一個協整方程。

由以上協整檢驗可知,在95%的置信水平下存在一個協整方程。確定各相關變量的系數,就可以得到協整方程。

表4 標準化協整系數

長期均衡方程為:

lnEG=3.078980lnFS+25.71903lnFX+18.67149lnFE

(0.65295) (3.90241) (2.60552)

由上述方程可以得到,在所研究分析時間段內,lnEG、lnFS、lnFX和lnFE存在長期穩定的協整關系。

(四)向量誤差修正模型

協整檢驗確定了lnEG、lnFS、lnFX和lnFE四個變量之間存在著長期平穩關系。然而在現實經濟中,諸相關變量之間不僅存在長期的相互影響,還存在短期的相互影響。在上述協整關系成立的前提下,可以利用誤差修正模型確定變量之間在短期內的動態關系。

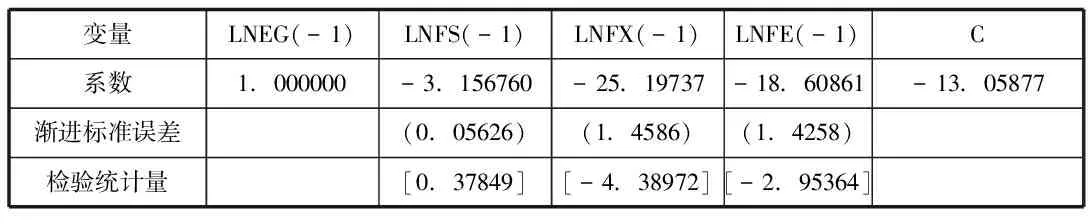

表5 誤差修正模型的參數估計

由上表可知VEC模型為:

VECM=LNEG(-1)-3.156760LNFS(-1)-25.19737LNFX(-1)-18.60861LNFE(-1)-13.05877

(0.05626) (1.4586) (1.4258)

該表達式與Johansen協整檢驗中得到的方程是一致的。在該模型中,lnFS、lnFX、lnFE的系數均為正值,它們對應的t值分別為0.37849、-4.38972、-2.95364。在模型中lnFX對于VECM的回歸系數顯著的為負數,所以當其他變量變化時,lnFX會做出迅速反應使模型恢復平穩。對于模型中其他變量變化時,lnFX也會做出反應使模型恢復平衡。但是對于lnFS變量來說,系統偏離長期穩定時lnFS則不會發生迅速的變化。

二、Granger因果檢驗

Granger因果關系法經常用來初步判定經濟變量之間是否互相存在因果關系,其基本原理:有兩個變量X和Y,如果X變化會引起Y的變化,則Y的變化滯后于X的變化,則稱X與Y之間存在Granger因果關系。對各變量檢驗結果如下:

表6 Granger因果檢驗結果

由表6可以得到,“農村金融規模不是農村經濟增長的Granger原因”的假設對應概率為0.0761,小于10%的檢驗水平,可以這樣認為“農村金融規模不是農村經濟增長的Granger原因”;“農村經濟增長不是農村金融規模Granger原因”其對應概率為0.1273,大于10%的檢驗水平,表明“農村經濟增長是農村金融規模的Granger原因”。同樣,“農村金融結構不是農村經濟增長的Granger原因”與“農村金融效率不是農村經濟增長的Granger原因”概率分別為0.0971與0.0501,均小于10%的檢驗水平,假設成的;比較概率可以得知,“農村經濟增長分是農村金融結構與效率的Granger原因”。

三、實證分析與結論

由上述檢驗可以知道,金融三要素并未對農村經濟水平的提高有顯著的作用。相反,正是因為農村經濟增長,才促進了農村金融規模的擴大、結構的優化、效率的提高。

但是,由于Granger因果檢驗只用于初步檢驗,所以該檢驗結果并不不能很準確地衡量各個變量之間的關系,換句話而言,即該檢驗結果可能存在一定的偏差,與事實有一定程度的出入。當然,對于兩者關系的研究,并不是通過本文一篇文章就能說清楚這么簡單,相信國內專家外學者經過更加深刻細致的探究分析,會對農村金融發展與農村經濟增長的關系有一個更加準確的判定。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年21期)2022-01-12 06:32:04

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

中國記者(2014年2期)2014-03-01 01:38:08

中國火炬(2011年5期)2011-07-25 10:27:55

中國火炬(2010年8期)2010-07-25 11:34:30