近3年大類工業行業增加值增速比較與工業結構變化

2019-06-10 12:59:16李擁軍

中國鋼鐵業 2019年3期

李擁軍

工業增加值是指工業企業在報告期內以貨幣形式表現的工業生產活動的最終成果,是工業企業全部生產活動的總成果扣除了在生產過程中消耗或轉移的物質產品和勞務價值后的余額,是工業企業生產過程中新增加的價值。工業包含了采礦業、制造業、電力熱力燃氣及水生產和供應業三大門類,這三大工業門類下屬的大類行業共計有41個。國統局每月中旬(1月份除外)發布41個大類工業行業的增加值當月同比增速、累計同比增速。本文重點分析三大工業門類近6年增加值增速情況,并對41個大類工業行業近3年各年度1-11月份工業增加值累計同比增速情況進行比較分析。

一、工業增加值增速

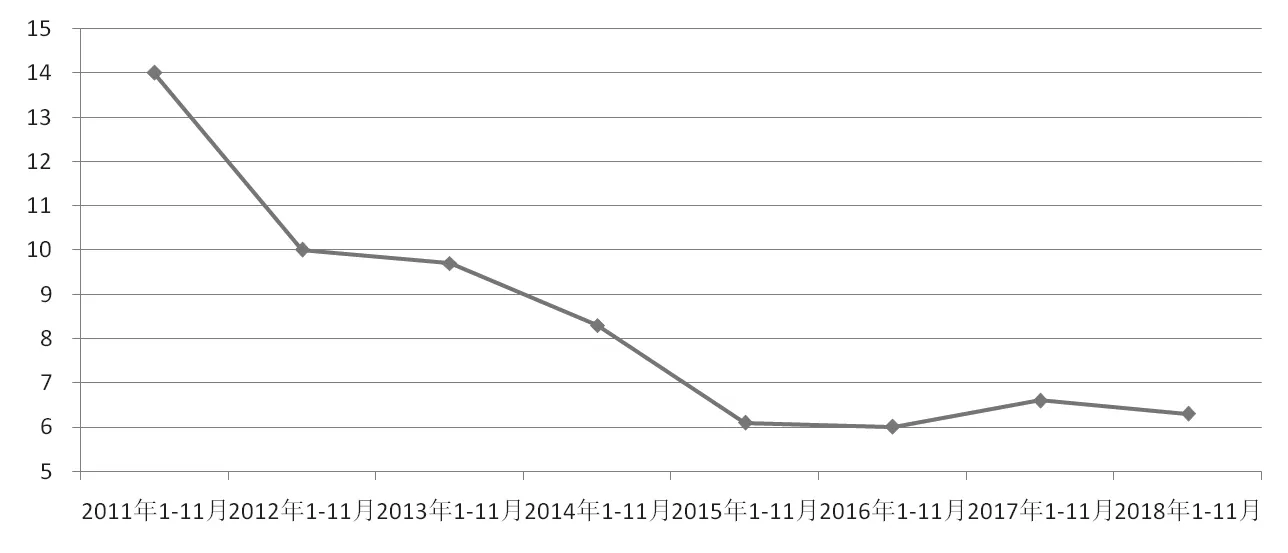

近8年各年度1-11月工業增加值累計增速見圖1。2011年至2016年,各年度1-11月工業增加值累計增速呈逐年回落的態勢。2011年1-11月工業增加值累計增速為14%,是近8年的最高值。工業增加值增速回落幅度較大的年份是2012年、2015年,如2012年1-11月工業增加值累計增速為10%,較2011年同期增速回落了4個百分點;2015年1-11月工業增加值累計增速為6.1%,較2014年同期增速回落了2.2個百分點。2016年1-11月工業增加值累計增速降至6%,是近8年中工業增加值累計增速的最低值(見圖1)。

2017年1-11月工業增加值累計增速為6.6%,扭轉了工業增加值累計增速連年回落的態勢;2018年1-11月工業增加值累計增速為6.3%,雖然較2017年增速出現了回落,但還是高于2015年、2016年的同期增速。2017年、2018年整個工業生產活動有效產出的絕對增量較前2年(2015年、2016年)有了更大幅度的提高,意味著這2年工業對GDP增長的貢獻額度較2015年、2016年有所上升,如2018年工業對GDP增長的貢獻率為32.49%,較2016年提高了2.45個百分點,較2017年提高了0.81個百分點。

圖1 2011-2018年度1-11月工業增加值累計增速情況 %

自2015年起,工業增加值增速始終在6%至6.6%之間波動,即最大波動空間在0.6%范圍以內。而2011年至2015年,各年工業增加值增速呈現持續回落的態勢,從2011年的14%持續回落至2015年的6.1%,這表明近4年(2015年至2018年)工業增加值增速處于一個平穩波動期,這也是工業經濟“穩增長”的具體體現。

二、各年度增加值增速前10位的大類工業行業

2016年1-11月增加值增速超過10%的大類工業行業僅有3個,2017年1-11月增加值增速超過10%的大類工業行業共有11個,2018年1-11月增加值增速超過10%的大類工業行業共有5個。2016年1-11月增加值增速排序前10名行業的最低值為8.2%,2017年為10.7%,2018年為7.4%。總體看,2017年增加值高速增長的大類工業行業數量及質量都要優于2016年、2018年(見表1)。

表1 2016-2018年度1-11月工業增加值增速排序前10位行業 %

對近3年各年度1-11月增加值增速排序前10位的大類工業行業進行對比分析可知:通信設備計算機及其他電子設備制造業、燃氣生產和供應業、醫藥制造業3個大類行業連續3年在工業增加值增速排序中進入前10位。其中通信設備計算機及其他電子設備制造業主營收入占整個工業收入比重連續3年在41個大類工業行業中居于首位,如該行業2018年1-10月份主營收入達8.47萬億元,占整個工業收入的比重達9.89%,創近3年最高值。該行業近3年增加值增速均在9%以上,2017年增加值增速高達13.9%,在41個大類工業行業增加值增速排序中位居第2位;2018年增加值增速為13.4%,位居第3位。通信設備計算機及其他電子設備制造業作為中國最大規模的大類工業行業,是中國高端制造業的代表產業,其增加值增速連續多年保持較高水平,不僅表明該行業在產業規模、價值創造效率等方面走在整個工業經濟的前列,而且表明工業體系中的高端產業占比持續增長,產業結構在持續優化,工業升級初見成效。

汽車制造業、儀器儀表制造業、電氣機械及器材制造業3個大類工業行業2016年、2017年增加值增速排名進入前10位,這3個產業都具有高端制造業屬性,且汽車制造業、電氣機械和器材制造業主營收入占工業收入的比重連續多年分別位居第3位、第4位,表明這2年高端制造業的產業規模與價值創造能力得到了較好發展。

專用設備制造業、金屬制品機械和設備修理業、開采輔助活動3個大類工業行業連續2年(2017年、2018年)增加值增速排名進入行業前10位,除專用設備制造業主營收入占比接近3%,屬于規模較大行業外,金屬制品機械和設備修理業、開采輔助活2018年收入占比分別為0.1%、0.15%,屬于規模偏小的行業,對整個工業GDP增長的貢獻有限。鑒于專用設備制造業所屬的各中類行業都是為特定工業行業、建筑業、服務業提供專用設備,因此該行業增加值增速的提升,通常意味著其所對應的下游行業呈現良好的發展態勢。

化學纖維制造業、文教工美體育和娛樂用品制造業、煙草制品業、電力熱力的生產和供應業2018年增加值增速排名進入行業前10位,是這4個大類工業行業近3年中首次進入行業排名前10位,其中文教工美體育和娛樂用品制造業、煙草制品業具有較強的居民消費屬性。這2個行業2018年增加值增速排名的提升,表明2018年工業產業發展具有一定的均衡性,即傳統的輕、重工業取得了同步發展。

綜上,近3年通信設備計算機及其他電子設備制造業、汽車制造業等高端制造業引領了工業經濟發展,工業結構逐步向高端化轉型。同時部分居民消費品制造行業、部分收入規模偏小的行業的增加值增速有了進一步改善,表明各類產業協調發展,工業產業結構相對均衡。

三、各年度工業增加值增速排序后10位的大類工業行業

近3年各年度1-11月工業增加值增速后10位行業見表2。由于工業增加值增速反應的是價值增量的變化幅度,如某行業工業增加值增速為負值則表明該行業本期所創造的價值量要小于去年同期。而價值量的減少通常與該行業生產總量規模的縮小相關聯。2016年1-11月增加值增速為負值的大類工業行業有7個,2017年1-11月增加值增速為負值的大類工業行業共有4個,2018年1-11月增加值增速為負值的大類工業行業僅有1個。2016年1-11月增加值增速的行業最低值為-15.7%,且低于-10%的就有3個行業;2017年行業最低值為-4.2%,且增加值增速為負值的4個行業均低于-2%;2018年最低值為-4.9%。從各年增加值增速最低值的比較看,2018年工業增長結構要優于2016年、2017年(見表2)。

黑色金屬礦采選業、有色金屬礦采選業、煤炭開采和洗選業、石油和天然氣開采業4個大類工業行業連續3年工業增加值增速排序進入后10位。這4個大類工業行業的共性特點:一是均屬于采礦業中的主體行業;二是這4個大類工業行業2016年、2017年工業增加值增速多為負值(僅有色金屬礦采選業2016年為正值)。由于工業增加值與行業經營規模相關聯,表明這4個行業近2年總產量規模有所下降,同時行業內規模以上企業數量在減少,如煤炭開采和洗選業是去產能的重點行業,產量及規模以上企業數量均在減少。黑色金屬礦采選業、石油和天然氣開采業則是在2016年、2017年受到國外低價進口鐵礦石、低價進口石油的沖擊,整個行業產量規模的名義同比(非同口徑同比)出現下降;三是除黑色金屬礦采選業,其他3個采礦行業2018年增加值出現正增長,整個行業價值產出規模得到了適度恢復;四是有色金屬礦采選業、煤炭開采和洗選業2017年、2018年銷售利潤率得到大幅提升,在行業利潤率排名中連續2年位居前10位。石油和天然氣開采業2018年銷售利潤率位居大類工業行業的首位。近3年采礦業在產業規模上有所調整,一方面表明中國工業結構在優化,部分產業在整個工業產業鏈條中不再具有更強的工業價值創造優勢;另一方面表明通過供給側結構性改革,煤炭開采和洗選業等行業的規模以上企業數量雖然有所下降,但存量企業的盈利水平得到了大幅提高,整個工業鏈條的利潤分配方式在持續結構調整中得到優化。

表2 2016-2018年度1-11月工業增加值增速排序后10位行業 %

文教工美體育和娛樂用品制造業、皮革毛皮羽毛及其制品和制鞋業、開采輔助活動、其他采礦業、煙草制品業5個大類工業行業僅在2016年行業增加值增速排序中位居后10位,其中文教工美體育和娛樂用品制造業、開采輔助活動、煙草制品業3個大類工業行業2018年增速排名躍升至前10位;廢棄資源綜合利用業、有色金屬冶煉及壓延加工業、化學原料及化學制品制造業3個大類工業行業僅在2017年行業增加值增速排序中位居后10位,其中化學原料及化學制品制造業2016年增速排名進入前10位,該行業2017年增速較2016年下降了4.4個百分點,根本性原因是該行業企業規模呈現兩級分化現象,既有大規模的化工企業,又有相當數量的小規模化工企業,這些小規模化工企業面臨著巨大的環保壓力,2017年增加值增速的回落在一定程度上表明該行業一部分環保未達標的企業從規模以上企業降為規模以下企業,進而影響到整個產業的價值產出規模;木材加工及木竹藤棕草制品業、其他制造業、橡膠和塑料制品業、造紙及紙制品業4個大類工業行業僅在2018年行業增加值增速排序中位居后10位,除其他制造業外,造紙及紙制品業等3個行業增加值增速呈現逐年回落的態勢,造紙及紙制品業等3個行業的共同特點是行業內企業均面臨著較大的環保壓力,部分地區的企業存在著環保限產、開工不足的現象,這都會影響到這3個行業的價值產出規模,進而影響到增加值增速。近3年行業增加值增速排序后10位行業名單存在較大差異性,表明部分行業受外部環境影響,呈現出動態調整與發展的態勢。

黑色金屬冶煉及壓延加工業2016年、2017年行業增加值增速排名靠后,但2018年增加值增速達到了6.8%,處于工業行業的中游水平,同時該行業2017年、2018年主營收入、利潤總額同口徑相比均在大幅增長,銷售利潤率亦在大幅增長。該行業2016年、2017年工業增加值增速排名靠后主要與該行業去產能工作的深入開展導致行業內規模以上企業數量減少相關聯;該行業2018年增加值增速的回升及盈利水平的提高,表明該行業進入了一個相對穩定的良性發展期。

四、近3年41個大類工業行業工業增加值增速比較

1.各年增加值增速提升的大類工業行業

有23個大類工業行業2017年1-11月工業增加值增速要高于2016年同期,開采輔助活動、其他采礦業、煙草制品業3個大類工業行業工業增加值增速由負轉正,分別提升了31.6個百分點、21.9個百分點、14.8個百分點,提高幅度位居行業前3位。其他19個子行業工業增加值增速提高幅度均未超過6個百分點。但開采輔助活動等3個大類工業行業的工業增加值規模偏小,其業增加值增速的大幅提升,并不能帶動2017年整個工業增加值增速的明顯提升。帶動2017年整個工業增加值增速提升的主要子行業是專用設備制造業、通用設備制造業、通信設備計算機及其他電子設備制造業,這3個子行業工業增加值規模大,且增速提高幅度均高出4個百分點。

有15個大類工業行業2018年1-11月工業增加值增速要高于2017年同期,開采輔助活動、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業、燃氣生產和供應業、有色金屬礦采選業5個大類工業行業工業增加值增速提高幅度位居行業前5位,這5個行業分別提升了6.9個百分點、6.4個百分點、6.1個百分點、5.6個百分點、4.9個百分點。這5個行業的突出特點是有2個行業屬于基礎材料行業,有3個行業屬于采礦業,表明2018年基礎材料、采礦業的價值產出規模出現了較大幅度提升;鑒于這5個行業的同期銷售利潤率亦得到了大幅提升,由此判定這5個行業2018年價值產出規模的提升主要源自價值產出效率的大幅提升。從各年度工業增加值增速較上一年度提高的大類工業行業數量看,2018年工業發展要弱于2016年。

有10個大類工業行業2018年1-11月工業增加值增速創近3年同期新高,開采輔助活動、黑色金屬冶煉及壓延加工業、煙草制品業、電力熱力生產和供應業、金屬制品機械和設備修理業5個大類工業行業工業增加值增速連續2年得到提升,其中電力熱力生產和供應業2018年主營業務收入占工業收入的比重為5.89%,黑色金屬冶煉和壓延加工業2018年主營業務收入占工業收入的比重為6.2%,即這2個大類工業行業屬于規模較大行業,其增速的持續提升對整個工業增加值的增長都有較強的拉動作用。

2.各年增加值增速下降的大類工業行業

有18個大類工業行業2017年1-11月工業增加值增速要低于2016年同期,廢棄資源綜合利用業、有色金屬礦采選業、有色金屬冶煉及壓延加工業下降幅度超過了5個百分點,但都在10個百分點以內,如下降幅度最大的廢棄資源綜合利用業也僅下降了9.3個百分點。這18個大類工業行業基本可分為三類,一類是采礦業,如有色金屬礦采選業、黑色金屬礦采選業等;一類是環保壓力較大的行業,如化學原料及化學制品制造業、非金屬礦物制品業;一類是增加值增速較高行業的適度回落,如汽車制造業、燃氣生產和供應業。由于2017年工業增加值增速出現大幅回落的大類工業行業的產業規模都比較小,故其增加值增速的回落對整個工業增加值增速的影響有限。

有25個大類工業行業2018年1-11月工業增加值增速要低于2017年同期,下降幅度前3位的行業分別是儀器儀表制造業(下降7個百分點)、汽車制造業(下降6.7個百分點)、其他采礦業(下降4.8個百分點)。這其中有18個行業2017年增加值增速超過了2016年,即這18個行業2017年增加值增速出現增長,2018年增加值增速在上一年增長的基礎上出現了回落。由于汽車制造業屬于產業規模較大的行業(2018年汽車制造業主營收入占工業收入的比重為7.75%),故該行業2018年增加值增速回落至5.9%(低于整個工業增加值增速),無疑對整個工業增加值增速的提升產生較強的抑制作用。

汽車制造業等16個大類工業行業2018年1-11月工業增加值增速創近3年同期新低,其中汽車制造業、造紙及紙制品業、紡織業、金屬制品業、橡膠和塑料制品業、木材加工及木竹藤棕草制品業、黑色金屬礦采選業7個大類工業行業增加值增速連續2個回落,如汽車制造業2018年增速降至5.9%,這主要源于2018年汽車產量出現了負增長。

總體看,近3年采礦業所屬的主要大類工業行業對GDP增長的貢獻額度在下降,但通信設備計算機及其他電子設備制造業、汽車制造業等高端制造業引領了工業經濟發展,工業結構逐步向高端化轉型。因此,制造業特別是高端制造業對GDO增長的貢獻額度在提升,這無疑將促進GDP增長結構的改善。但是需要關注汽車制造業2018年增加值增速的下降,汽車消費作為居民消費中最大支出,不僅關系著居民消費的增減,同時是工業經濟中的引領性行業,對鋼鐵、機電等行業具有較強的帶動作用,因此相關政府部門及汽車生產企業需要在加大汽車消費、提高汽車品質、優化汽車產品結構等方面要有所舉措。