近5年煤炭開采和洗選業原煤產量及效益分析

2019-06-10 12:59:18仲海洋

中國鋼鐵業 2019年3期

仲海洋

煤炭開采和洗選業是指對各種煤炭的開采、洗選、分級等生產活動。煤炭開采和洗選業主要產量指標是原煤產量。鑒于近5年每年原煤產量占國內煤炭市場供應總量的比重都在93%以上,原煤產量的高低是國內煤炭價格變化的關鍵性影響因素,因此,本文重點分析近5年原煤產量與煤炭價格的變化情況,在此基礎上對煤炭開采和洗選業的經濟效益情況進行分析。

一、近5年原煤產量情況

1.煤炭開采和洗選業規模以上企業數量及統計口徑的調整

2019年1月,國統局確認的煤炭開采和洗選業在2018年12月底擁有規模以上企業數量為4505家,較上年同期減少了606家(見圖1)。國統局發布的煤炭開采和洗選業各年(各月)規模以上企業原煤產量及經濟效益等指標的同比變化是“同口徑比較”。如煤炭開采和洗選業2018年規模以上企業產品銷售收入同比,即是4505家規模以上煤炭企業2018年產品銷售收入與其自身2017年產品銷售收入的比較。如將4505家規模以上煤炭企業2018年產品銷售收入與2017年底的5111家規模以上煤炭企業2017年產品銷售收入進行比較,則稱為“名義比較”。在企業數量大幅減少的情況下,“同口徑比較”通常會高于“名義比較”,甚至會出現“同口徑比較”為正增長,但“名義比較”卻是下降的巨大差異。對此差異必須給予客觀分析,才能把握一個行業發展的基本態勢。

2.煤炭月產量分析

圖1 2014-2018年煤炭開采和洗選業規模以上企業數量

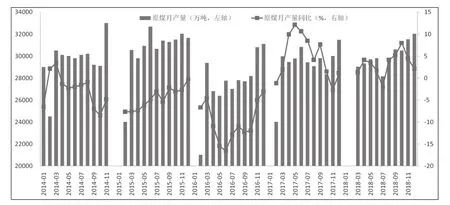

圖2 2014-2018年各月原煤產量及月產量同比 %

國統局所發布的近5年各月原煤產量及月產量同比(同口徑比較、同口徑增速)情況(見圖2),可知,自2014年3月以來,原煤月產量連續35個月同比負增長。其中2014年、2015年各月原煤產量的下降主要源于原煤供應過剩,原煤需求下降導致煤炭價格甚至低于原煤成本價格,煤炭企業被迫主動減產;2016年原產量的下降則更多與煤炭行業強制性限產相關聯。

2017年3-10月,原煤各月產量同比實現了正增長,是2014年1月以來原煤月產量同比首次連續8個月實現正增長。其中2017年5月原煤產量同比增幅為12.1%,是近5年來原煤月產量同口徑增速最高值。2017年自6月起原煤月產量同口徑增速基于處于逐月回落態勢,其中2017年11月原煤產量同口徑下降2.7%。但是2017年原煤月產量基本扭轉了自2014年3月以來連續35個月同比負增長的態勢。

國統局發布的2018年3月至12月的原煤月產量,其中僅有7月的原煤產量出現了同口徑下降,8月至10月原煤產量增速逐月回升,10月份原煤產量同口徑增長8%,是本年度月產量同比增速最高值;2018年11月、12月原煤產量同比增速出現逐月回落現象,12月回落至2.1%。其中2018年11月份原煤產量3.15億噸,日均產量1051.38萬噸,是2018年單月日均產量最高值,且高于2016年、2017年單月日均產量最高值,但是低于2014年、2015年單月日均產量最高值。同時2018年12月份原煤產量3.2億噸,雖然高于2016年、2017年單月產量最高值,但是低于2014年、2015年單月產量最高值(見圖2),表明2018年原煤產量較2016年、2017年有所提高,但只是恢復性增長。

將2018年3月至12月的各月原煤產量與2017年同期進行名義比較,則2018年3月至7月的月產量名義比較均出現了下降,其中2018年7月原煤產量名義比較減少了1287.7萬噸,名義降幅達4.37%。表明這5個月原煤產量同口徑增長主要源于2018年存量煤炭企業自身產量的增長;但從8月起,原煤月產量連續5個月名義比較正增長,如10月份原煤產量名義增長7.61%,是2018年原煤月產量名義比較的最大增幅。2018年8月至12月,原煤月產量同口徑增速與名義增速出現同步增長,表明二者所對比的去年同期原煤月產量已基本接近,意味著2017年8月份煤炭行業組織結構調整基本完畢,納入產量統計的煤炭企業數量自此保持相對穩定。

2018年原煤產量總計35.46億噸,實現了同口徑比較、名義比較的雙增長,但與近5年中原煤產量最高年份2014年相比依然下降了3.28億噸,名義降幅為8.47%,即2018年原煤產量距離歷史峰值產量尚有較大差距,因此2018年原煤產量相對于2017年的增長僅屬于恢復性增長。

二、煤炭價格指數(CCPI)波動情況

圖3 2014-2018年中國煤炭價格指數(CCPI)情況

2014年1月至2018年12月中國煤炭價格指數(CCPI,按周發布)情況(見圖3),可知:① 2014年1月至2016年1月,中國煤炭價格指數(CCPI)一直呈現下降態勢(煤炭價格下降的起點可追溯至2012年7月),并2016年1月底創下近5年的最低值(124.7);②2016年2月至2016年8月,中國煤炭價格指數(CCPI)開始緩慢上升,最高值曾達128.5。這表明煤炭減產不僅抑制了煤炭價格的進一步下跌,而且還推動煤炭價格止跌回升;③從2016年9月起,中國煤炭價格指數(CCPI)快速上升,并于2016年12月初達到162,即中國煤炭價格指數(CCPI)在短短3個月的時間內上升了30%。煤炭價格在這一期間的快速增長一方面與煤炭供應短缺相關聯,另一方面與煤炭需求出現了快速增長相關聯,如2016年全社會用電量同比增長5%,增速較2015年提高了4.5個百分點,直接帶動2016年電力供應量同比增長4.5%,增速較2015年提高了4.6個百分點,這無疑會帶動電煤用量的增長。

2017年中國煤炭價格指數(CCPI)基本在150-160之間波動,2017年9月底曾升至161.3,是2017年最高值;2017年6月初曾降至152.9,是2017年最低值,但這一最低值仍較2016年同期仍大幅增長了21.2%。2018年中國煤炭價格指數(CCPI)基本在157-170之間波動,即2018年最低值、最高值均高于2017年的最低值與最高值同,說明2018年煤炭價格指數要整體高于2017年。

2017年中國煤炭價格指數最低值與最高值之間相差8.4,2018年最高值與最低值相差12.15。而2016年最高值與最低值相差37.3,2014年最高值與最低值相差25.70。總體看2017年、2018年中國煤炭價格指數(CCPI) 在高位區間保持較小幅度的波動,表明這2年煤炭生產與需求做到了動態平衡,從而促進了煤炭價格的平穩運行。

三、煤炭開采和洗選業的經濟效益情況

1.營業收入、營業成本同比情況

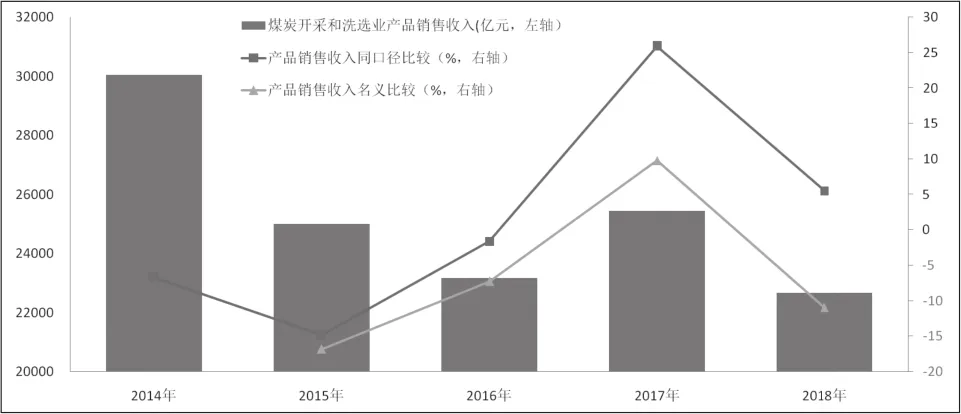

圖4 2014-2018年煤炭開采和洗選業產品銷售收入及同比 億元,%

煤炭開采和洗選業2018年產品銷售收入26660億元,同比增長5.5%,較2017年同比增速回落20.4個百分點(見圖4)。2014年至2016年,煤炭開采和洗選業產品銷售收入連續3年同比下降。其中2015年產品銷售收入的下降主要受煤炭產量下降、煤炭價格下降兩方面影響,如2015年銷售收入同比下降14.8%,該年原煤產量同比下降3.45%,同時多數月份中國煤炭價格指數(CCPI)同比下降幅度超過了10%;2016年銷售收入同比下降1.6%,降幅雖然收窄了13.2個百分點,但銷售收入降至23178.5億元。2016年各月中國煤炭價格指數(CCPI)同比呈上升態勢,但原煤產量同比下降10.7%,故產品銷售收入的下降主要受煤炭產量下降的影響。2017年銷售收入同比增長25.9%,主要受煤炭產量增長、煤炭價格增長兩方面影響,其中原煤產量同比增長3.2%,2017年多個月份的中國煤炭價格指數(CCPI)同比增長幅度均在20%以上。

從2014年起,煤炭開采和洗選業中規模以上企業數量呈逐年下降的態勢,其中2015年較2014年減少660余家,2016年較2015年減少830余家,2017年較2016年減少480余家,2018年較2017年減少600余家。規模以上企業數量的減少,直接導致煤炭開采和洗選業產品銷售收入名義比較與同口徑比較出現較大差異,如2018年煤炭開采和洗選業產品銷售收入與2017年名義比較減少了2785億元,名義降幅達10.94%。煤炭開采和洗選業中規模以上企業數量的逐年下降,表明煤炭開采和洗選業的產業規模及組織結構出現調整,恰恰是產業規模的下降改變了煤炭市場供需關系,從而為存續企業經營效益的持續提升提供了基本保證。

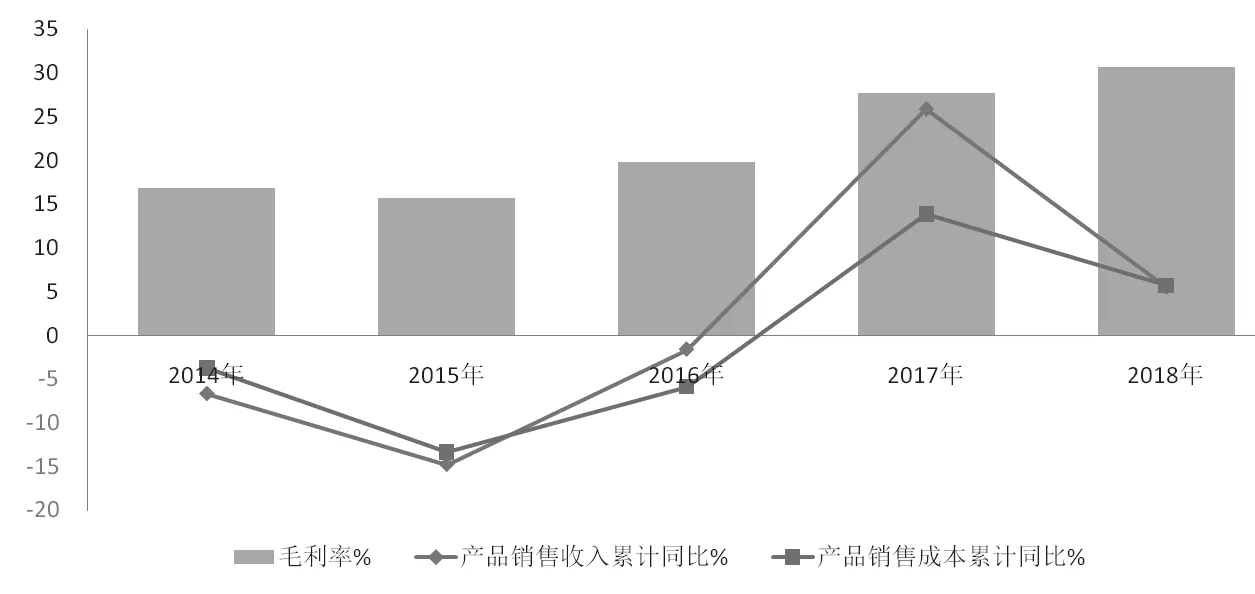

2014年至2015年,煤炭開采和洗選業產品銷售收入同比增速小于煤炭開采和洗選業產品銷售成本同比增速,如2015年煤炭開采和洗選業產品銷售收入同比下降14.8%,而同期銷售成本同比下降13.4%,后者降幅比前者降幅低1.4個百分點。銷售成本同比降幅低于銷售收入同比降幅,從而導致2015年煤炭開采和洗選業銷售毛利率較2014年下降了1.18個百分點(見圖5)。煤炭開采和洗選業2015年銷售毛利率為15.65%,亦是近5年最低值。

圖5 2014-2018年煤炭開采和洗選業產品銷售收入同比、產品銷售成本同比、銷售毛利率 %

2016年至2017年,各年度煤炭開采和洗選業產品銷售收入同比增速始終大于煤炭開采和洗選業產品銷售成本同比增速,如2017年煤炭開采和洗選業產品銷售收入同比增長25.9%,而同期銷售成本同比增長13.9%,成本增幅比收入增幅低了12個百分點,從而使2017年銷售毛利率大幅提升至27.72%,較2016年大幅提高了7.95個百分點,是近5年中銷售毛利率提高幅度最大的一年。2018年煤炭開采和洗選業產品銷售收入與銷售成本增幅基本接近,銷售毛利率進一步提升至30.62%,創近5年新高。

2.利潤總額及銷售利潤率情況

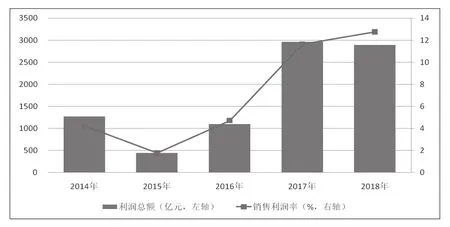

煤炭開采和洗選業2018年利潤總額為2888億元,在近5年中僅低于2017年(名義比較減少71.1億元)。2014年至2016年,煤炭開采和洗選業利潤總額在1300億元以下,最低年份2015年的利潤總額僅為440.8億元,僅為最高年份2017年的14.9%。2016年利潤總額增長至1090.9億元,但僅高于2015年,利潤規模依然處于歷史較低水平(見圖6)。單從利潤總額名義比較的角度看,2017年煤炭開采和洗選業的盈利規模為近5年最好水平,2018年利潤總額雖然同口徑比較增長了5.18%,但名義比較仍出現了下降,表明煤炭行業利潤總額依然存在一定的提升空間。

圖6 2014-2018年煤炭開采和洗選業利潤總額及銷售利潤率 億元,%

2015年煤炭開采和洗選業銷售利潤率降至1.76%,是近5年的最低值,這主要源于同期產品銷售收入同比下降了14.8%,而利潤總額同比卻大幅下降64.99%,比前者多降了50.19個百分點。2016年、2017年、2018年煤炭開采和洗選業銷售利潤率逐年回升,其中2017年煤炭開采和洗選業上升至11.63%,較2016年大幅提升了6.92個百分點,是近5年中銷售利潤率提升幅度最大的一年;2018年銷售利潤率提升至12.85%,為近5年銷售利潤率最高值(見圖6)。與此相對應,2017年、2018年煤炭價格指數(CCPI)基本要高于前3年(2014年至2016年),表明2017年、2018年煤炭開采和洗選業盈利水平的提高基本來自于煤炭價格指數(CCPI)的提升,而煤炭價格指數(CCPI)的提升主要來自于煤炭市場供需關系的改善,特別是原煤產量與2014年相比依然處于較低規模相關聯。

鑒于2017年、2018年煤炭開采和洗選業中的規模以上工業企業數量持續下降,該行業銷售利潤率的持續提升一方面表明煤炭開采和洗選業中現有規模以上企業的盈利水平得到了根本性的提高,另一方面表明國家在煤炭開采和洗選業開展的去產能工作取得了實實在在的效果。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00