基于分析理論下外匯市場的預測

2019-06-11 07:50:44李傳林陳雨

今日財富 2019年3期

李傳林 陳雨

一、我國外匯儲備及人民幣對美元匯率的變動狀況

外匯儲備,指的是一國政府為了應付國際支付的需要,所持有的國際儲備資產中的外匯部分,代表可以隨時兌換的外幣,是以外幣表示的債權。雖然經過多年的調整以及歐元和日元的加入,豐富了我國外匯儲備的幣種,但是中國的外匯儲備幣種的主要組成仍舊是美元資產。通過數據的查找,我們獲得了2011~2017年以來人民幣對美元匯率的變動數據以及我國的外匯儲備變化量狀況。

由上表可以看出,我國外匯儲備從2011年的31811.48億美元到2017年的31399.49億美元,年均增長率并不高,根據數據可推斷,當人民幣對美元的匯率下降,即美元升值,中國便會增加本國的外匯儲備,反之,當人民幣對美元的匯率上升,即美元貶值,我國便會減少外匯儲備。且美元的匯率變動對中國外匯儲備的影響很大,僅觀察2012年-2013年的數據,人民幣對美元匯率大幅下跌,導致我國外匯儲備大量增加,計算可得增加的外匯儲備量同比增長了15.39%,可見人民幣對美元的匯率變動對我國外匯儲備的影響至關重要,我國的外匯儲備量與人民幣同美元之間的匯率聯系緊密。通過對外匯儲備和匯率關系的研究,不僅可以影響我國的貨幣政策,而且可以運用匯率預測的手段對匯率的變化提前做好準備,減少我國外匯儲備的損失,實現外匯科學保值、增值。

二、美元匯率變動因素及對中國經濟的影響

影響人民幣對美元匯率變動因素主要有:

(一)國際收支尤其是外貿收支的影響,貿易出現順差則人民幣匯率上升,反之則下降,同時,外貿收支也是影響外匯供求的直接因素;

(二)通貨膨脹的影響,通貨膨脹速度加快,人民幣匯率就會下跌;

(三)各國匯率政策,例如美元近幾年一直有貶值趨勢,可以估計人民幣對美元的匯率走勢會持續增長。

(四)政治事件,政治事件的影響也可能使匯率產生波動。自特朗普上臺后,為恢復經濟而采取了一系列的政策,導致中美的貿易摩擦接連不斷,美方對中方的貿易管制等政策,也直接影響著人民幣對美元的匯率。

由圖可以看出,2016年1月-2016年12月,美元指數總體先跌后漲,但是以2017年1月為時間點,自2017年1月起美元指數總體呈下跌趨勢,但在下跌過程中展現的波動性較大,這會對人民幣的幣值造成影響,不利于中國金融市場體系的穩定。特朗普上臺后,為了重振美國經濟,減少美國的貿易逆差,宣稱美元太強,采取政策工具對美元實行貶值,因為美元的匯率貶值也會在一定條件下有利于減少美國的貿易逆差。綜合了美元傾向于貶值的國家政策如降低美元利率和總統的言論即口頭干預美元貶值,導致了市場對美元貶值預期,使得美元貶值的預期成為現實,另一方面,人民幣對美元匯率上升,人民幣的購買力增強,有利于中國進口貿易產業的發展,但不利于出口產業的發展。雖然會在一定程度上遏制本國的資源密集型產業的出口,但長遠來看有利于促進出口產業不斷增加技術成分,推動其向技術密集型出口方向發展,來提高國家的出口產業競爭力,可以看出,波動升值的背后對中國經濟的發展并不全然是壞事。

三、匯率變動對我國外貿行業的影響——以紡織、服裝 ? ? 及日用品批發為例

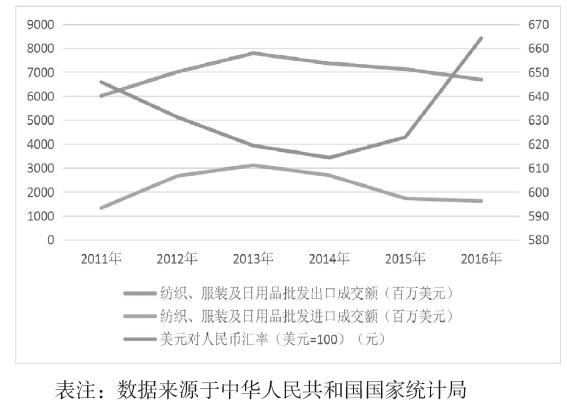

根據傳統國際金融學理論,人民幣匯率上升導致我國進口增加,出口減少,進而導致我國凈出口數額減少。長久以來,我國貿易收支處于貿易順差的大環境下,因此2011年到2016年人民幣有效匯率總體處于上升水平,對出口不利而對進口有利。因此其他的變量在保持相對不變的條件下,經濟總量將要減少,以2011年到2016年我國紡織、服裝及日用品批發為例。

由上圖得出2012年美元匯率較上年降低2.27%,紡織、服裝及日用品批發出口成交額增加16.60%,進口成交額增加100.60%;2013年較上年匯率降低1.89%,出口成交額增加11.09%,進口成交額增加16.90%;2014年較上年匯率降低0.81%,出口增加額下降5.44%,進口成交額下降13.57%;2015年較上年匯率上升1.39%,出口成交率降低3.24%,進口成交率下降35.84%;2016年匯率上升6.65%,出口成交額下降6.16%,進口成交額下降6.42%。綜上,可以看出匯率下降時,進口、出口貿易額均增加且出口額增加更為顯著;匯率上升時,進口、出口貿易額均減少且進口額下降更顯著。

四、我國分形理論的研究與應用成果

有研究成果表明,匯率的變化過程具有非線性特征,自70年代曼德爾布羅特對大系統隨機的運動現象研究提出了“分形理論”,分形理論便是我們在非線性理論中慣用的理論之一。與此同時,分形理論同樣為解決經濟學問題提供了新的角度、思維以及計算方法。外匯儲備作為這一領域中的分支,用分形理論來對待此項研究正是恰到好處。

在我國對外匯儲備的研究中,許多學者已經在對匯率變化的研究中使用了R/S分析方法。像1999年徐龍炳和陸蓉對上證綜合指數和深證成分股價指數分析計算得出Hurst指數以及滬市193天的非循環周期;戴國強等得出主要外匯市場指數大于0.5并且分形特征明顯;2002年外匯市場匯率變化服從分形分布由侯永健指出并通過實證等等。不過國內對分形分析研究這塊起步的略晚,上述也大多是從證券市場這一領域進行分析,因此本文想嘗試利用分形分析在外匯市場領域上的應用。

五、利用分形理論對未來市場趨勢的預測

所有的復雜事物都是分形的,我們采用分形分析的原理來對未來的市場趨勢做出預測。

(一)市場的極端最大化原理。因為市場具有自激勵,自擴張,自強化的作用。市場參與者可以根據從市場活動中獲得的經驗來對未來的市場趨勢進行預測。由于一些政策主張,可能會在短時間會影響市場的走向,而根據市場極端最大化原理,物極必反,待對趨勢有推動作用的題材和資金全部分配完畢后,市場便會轉向自己的反面,換言之,貿易的摩擦不一定會讓兩國貿易走向低谷,一旦到達極端,出現貿易突破口,整個市場就極有可能出現逆轉,且這種轉變是政府短時間難以控制的,是市場經濟的產物。市場本身不受控制,不會隨人的主觀意志而發展,因此,在真正的極端來臨之前,對于兩國貿易的發展走向都不好妄下定論,這是違背于市場原則的

(二)根據偏差與反偏差必然交替原理,不論是市場,還是貿易的過程,都不是可以直接用線性趨勢來簡單判斷的,對于主流趨勢而言,市場由偏差和反偏差組成,同方向的偏差是和主流方向相同的,對于國際間的貿易來說,經濟全球化的發展態勢下,兩國貿易量不斷增加,貿易面愈加廣泛是主流趨勢,但由于美元匯率的不穩定變化,這一不穩定性,成為了主流趨勢的反偏差。使用政策工具來引領市場變化,是為了國家利益而產生的市場本性。但在經濟全球化的主流下,不管是經濟政策影響美元匯率的波動還是政府的傾向等在主流中產生的反偏差,仍不會影響貿易的未來趨勢。跨國公司也是如此,跨國公司作為貿易推動的主體,形成的是正偏差,其發展前景總體上是順應主流的。

六、對跨國企業的建議

人民幣對美元的匯率預計會總體呈上升趨勢,需要保持人民幣匯率的穩定,美元貶值趨勢短時間不可逆轉,對于一國政府而言,應該盡可能減少美元貨幣資產的持有量,同時擴大這種貨幣的負債。而對于跨國公司,應該使公司所持有的美元的貨幣資產(如現金,相關股票或者是應收賬款等)與貨幣負債(如應付賬款、貨款等)保持等額,以防人民幣對美元的匯率持續發生變化,匯率的不穩定的情況下,促使貨幣資產和金融負債的變動形成中和,從而對企業的影響為0。

近年來各國經濟政策之間的變動較為頻繁,增加了影響匯率的政治因素,提高了跨國企業的投資風險,因此下一階段的投資方向應該選擇更加穩妥的投資方式,傾向于增加綠地投資而減少直接投資的力度,因綠地投資會將資本轉化為固定資產,收到匯率影響的可能性較小,而流動的資本進行直接投資,可能因為匯率的變化而使跨國公司直接蒙受損失,且金額也應該因為風險的存在而減少,等到投資所在地或子公司所在地政府的經濟政策穩定下來,人民幣對美元的匯率進入一個相對穩定的發展空間時,再根據當時的情況決定是否追加投資。(作者單位: 1、安徽財經大學會計學院、2、安徽財經大學國際經濟貿易學院)

項目基金:本文屬安徽財經大學省級大學生創新創業訓練計劃創新訓練項目《基于分析理論下外匯市場的預測——以美元為例》(項目編號:201710378618)研究成果。

作者簡介:李傳林(1997年2月16日),女,漢族,安徽六安人,安徽財經大學會計學院,2016級本科生,審計學專業。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00