匯率預期對我國物價水平影響的探究

2019-06-22 01:00:05邢夢喜劉宏斌焦雯于慶東

新財經 2019年6期

邢夢喜 劉宏斌 焦雯 于慶東

【摘要】文章首先從理論角度分析得出人民幣匯率預期會通過貨幣替代效應、資產價格效應及進口價格效應影響國內物價水平,之后文章基于我國2006年6月到2016年1月的月度數據,利用VAR模型實證檢驗了國內物價水平與人民幣匯率預期之間的關系。實證結果表明:CPI、NDF、IPI及M1四者長期內存在均衡關系,匯率預期升值1%,將帶來物價水平上漲0.77%;累積脈沖響應函數也表明匯率預期對物價的影響在前三個月是逐漸增強的,之后這種影響逐漸減弱并最終趨于平穩。最后,根據研究結論以及現階段我國實際情況,提出了一些可行的政策建議。

【關鍵詞】匯率預期;物價水平;VAR模型

中圖分類號: F832

1.引言

匯率與物價作為開放宏觀經濟體中重要的經濟變量,兩者聯系極為密切,在匯率理論的發展歷程中,對匯率與物價關系的探討也始終貫穿其中。傳統的宏觀經濟理論認為,由于各種宏微觀因素的影響,匯率與物價并不是1:1的變動,即匯率存在“不完全傳遞效應”。而隨著經濟的不斷發展,匯率對物價的這種不完全傳遞也會影響到一國宏觀調控的力度和自由度。因此,準確地揭示匯率變化對一國物價水平帶來的影響已經成為現階段貨幣政策和匯率政策的重要內容。

2005年7月,新一輪的匯率制度改革開啟,我國放棄了單一盯住美元的匯率制度,轉而實行以市場供求為基礎、參考一籃子貨幣調節且有管理的浮動匯率制度。自此之后,人民幣匯率波動頻繁且總體趨勢上處于升值的態勢,匯率的這種變化給我國經濟帶來了一些未預期的影響,不少專家學者也開始從理論或者實證角度研究匯率變化對我國宏觀經濟產生的影響。然而,需要注意的是,近年來隨著人民幣的持續升值,人民幣的升值預期也在不斷強化,與此同時,作為宏觀經濟的重要組成部分——消費者價格指數也呈現出不斷攀升的態勢,而國內研究匯率與物價關系的文獻較多,研究匯率預期與物價關系的相對較少。因此,在這樣的大背景下,本文試圖研究的問題是:匯率預期是否會對國內物價水平產生影響?如若有影響那么兩者是何種影響關系?匯率預期又是通過何種途徑作用于國內物價?

2.文獻綜述

自20世紀70年代布雷頓森林體系崩潰后,匯率與物價的關系研究一直以來都是經濟學界研究的熱點。固定匯率制走向了終點,匯率開始上下浮動,這給各國的經濟帶來了深遠的影響,由此也產生了豐富的研究成果。

國外關于匯率對物價水平影響的研究重點主要集中在匯率傳遞領域,其研究成果也主要體現在匯率的不完全傳遞及其原因的解釋方面。Campa和Goldberg通過對25個OECD國家的季度數據分析來研究匯率變動對進口價格的影響,其結果表明由于粘性價格的存在,在短期內有22個國家存在匯率的不完全傳遞,長期內有9個國家存在明顯匯率傳遞現象,而且也是不完全的。Cagnon與Ihrig實證檢驗了11個工業化國家的匯率與CPI之間的關系,發現20世紀90年代這些國家的匯率傳導效果均是不完全的且呈下降的趨勢。在不完全傳遞的原因解釋方面,Engle Betts & Devereux分別從市場定價理論和當地貨幣定價理論分析解釋了匯率的不完全傳遞。此外,沉淀成本和滯后理論、匯率波動理論也從不同角度闡述了匯率不完全傳遞的原因。匯率預期對物價的影響方面,Bernanke、Goodhart等研究發現,匯率預期的變化會引起股票市場和房地產市場供求關系的改變,進而影響資產價格,并最終對物價水平產生影響。總的來說,國外在匯率傳遞方面的研究成果較多且日漸成熟,但專門針對匯率預期對物價影響的研究成果相對較少。

比較而言,早期國內學者是在國外研究成果的基礎上,更多的采用實證分析方法來檢驗匯率變動對國內物價水平的影響。卜永祥、畢玉江和朱鐘棣、黃壽峰和陳浪南等人的研究都表明了我國匯率變動會對物價水平產生一定的影響,并且受到多種宏微觀因素的影響,匯率帶來的影響是不完全的。然而自2002年以來,由于人民幣的持續升值所形成的強烈升值預期,又開始讓更多的人關注匯率預期對物價帶來的沖擊。

羅忠洲通過理論分析闡述了本幣升值可以通過實體經濟、虛擬經濟以及貨幣政策三個途徑影響一國的物價水平,此外,其研究結果得出本幣升值影響國內物價的一個正反饋機制:本幣升值—升值預期加強—國內物價上漲—利率上升—本幣升值加劇。陳彥斌也認為,在人民幣升值的大背景下,升值預期的增強使國際資本不斷涌入國內,造成外匯儲備過多,從而推動了物價的上漲。陳潔和李玉雙進一步借助VAR模型實證檢驗了人民幣升值預期下匯率變動對中國通貨膨脹的影響,其結論表明人民幣名義有效匯率對物價水平的降低作用遠不及人民幣升值預期帶來的物價上漲程度,而且人民幣升值在一定程度上強化了升值預期。郭妍與張立光先從理論上闡述了匯率預期對物價影響的三個作用路徑,然后通過遞歸的VAR模型檢驗得出,2002年以來的升值預期對通貨膨脹影響顯著,并且資產價格效應、貨幣替代效應和進口價格效應依次增強,且主要集中在前期。李艷麗、黃英偉運用協整分析及殘差替代法的回歸,得出2002年以來的人民幣升值預期對我國通貨膨脹有顯著影響,并且匯率預期主要通過貨幣替代效應渠道來影響通貨膨脹,資產價格效應和進口價格效應次之。

綜合以上國內外學者的現有研究,可以看出研究匯率與物價水平關系的成果是極為豐富的,這些成果也基本證實了匯率的不完全傳遞無論是在國外亦或是國內都是普遍存在的。然而,現有文獻很少有將匯率預期列入變量范疇,進而考察匯率預期對物價水平產生的影響。特別是近十年來在人民幣這種持續升值的態勢下,考慮匯率預期是非常有必要的。基于此,本文將借鑒Goldberg與Knetter成果中的模型,通過引入人民幣匯率預期變量,并結合我國實際情況,來更好地探討匯率變動與國內物價水平之間的關系,以期為我國的匯率調控和貨幣政策提供建設性意見。

3.理論分析

一般來講,匯率預期主要通過以下三個途徑影響國內物價水平:

3.1匯率預期的貨幣替代效應

2002年以來,人民幣大致處于持續升值的趨勢,特別是2005年7月實行匯率改革以來,我國放棄了單一盯住美元的固定匯率制度,轉而實行有管理的浮動匯率制度,匯改進一步加強了人民幣升值的步伐。而人民幣這種持續升值的態勢使得國際市場上對人民幣的升值預期也一直持續著。升值預期的長期存在,導致這樣一種狀況:只要將外幣換成人民幣,一段時間后人民幣的升值將會帶來可觀的套匯收入,于是就出現了人民幣無風險的獲利機會。因此,匯率預期升值情況下勢必帶來大量外匯的流入,而中央銀行為了維持匯率的相對穩定,不得不進行必要的干預,這種干預的最終結果就是央行作為最后的買方向市場投放過多的基礎貨幣。弗里德曼曾經說過,通貨膨脹是一種貨幣現象。過多的基礎貨幣投放將通過商業銀行的存款創造等方式衍生出更多的貨幣供給,最終會帶來物價的上漲,長期持續的上漲即為通貨膨脹。

3.2匯率預期的資產價格效應

人民幣的預期升值會導致國外資金的大量涌入,雖然我國一直實行嚴格的外匯管制,但短期國際投機資本依然會通過一些政府不能控制的渠道流入國內,王世華和何帆在其文章中已經證實了這一點。這些流動性極強的國際資本更多的會流向國內的股票市場和房地產市場,增加對國內資產的需求,從而推動國內資產價格的上漲。欒培強等借助VAR模型實證檢驗證實了匯率的預期升值將會帶來資產價格的提高。而資產價格的相關波動會通過兩個渠道對國內物價產生影響:一方面這種高漲的資產價格將通過財富效應提高人們對未來收入的預期,從而影響人們的當前消費,使其增加對商品的需求進而推高物價;另一方面,較高的資產價格將通過托賓“Q理論”影響企業的生產經營活動,使其增加對資本品的需求,并通過產業鏈效應增加對上游產品和中間品的需求,從而帶來物價的上漲。

3.3匯率預期的進口價格效應

傳統的觀點認為,假設商品的外幣標價不變,那么人民幣的預期升值將帶來進口產品價格的下降。在這種情況下,企業更傾向于擴大進口的規模,增加原材料或者相關產品的進口量,從而降低生產成本,因此短期內人民幣的升值預期將降低我國的原材料價格水平,并通過示范效應和聯系效應引起國內同類產品或者替代品價格的下降。但是在中長期內,根據奧地利學派的“通脹路徑結構說”,人民幣的過快升值將會大大增加對原材料產品的需求,上游得到大量貨幣資金開始投資擴張,進一步引發對上游端產品的大量需求,價格開始飆升,并最終傳導到下游,引起物價水平的上漲。

以上的分析清晰地顯示了匯率預期會通過貨幣替代效應、資產價格效應及進口價格效應影響國內物價水平,并且通過上述的理論分析可以得出人民幣匯率預期升值將帶來物價水平的上漲,反之則引起物價的下跌。下面本文將進一步通過實證分析來檢驗該理論結果是否成立。

基于研究主題及相關內容,本文借鑒Goldberg和Knetter提出的匯率影響國內物價水平的一般模型:

其中,P代表國內的物價水平,X表示國外的控制變量,E代表匯率的變動,Z表示國內的相關控制變量。由于本文的研究內容是匯率預期對國內物價水平的影響,因此,本文將實證模型設定如下:

在該模型中,選用消費者價格指數(CPI)來表示國內物價水平的變化,進口價格指數(IPI)表示國外的控制變量,人民幣NDF匯率作為匯率預期的代理變量,貨幣供應量M1作為國內控制變量。考慮到2005年的匯率改革和相關數據的可獲得性,本文的數據選取時間為2006年6月到2016年1月。各變量的選取及相關處理方法如下:

(1)消費者價格指數CPI。CPI的數據來源于中經網統計數據庫,根據其公布的同比和環比物價指數,本文計算得出了以2006年6月為100的定基價格指數。

(2)進口價格指數IPI。IPI作為國外控制變量,用來反映國外物價的波動對國內物價水平的影響。本文IPI數據來源于中經網統計數據庫,數據庫中公布了以上年全年為100的IPI數據,本文通過計算得出了以2006年6月為100的定基數據。

(3)人民幣NDF匯率。Richard(2001)研究發現,海外人民幣無本金交割遠期匯率交易十分活躍,這種活躍的態勢能使其更好地體現市場對于人民幣的預期。任兆璋、寧忠忠(2005)通過定性和定量的研究發現,人民幣NDF匯率能夠較好地反映國際市場對于人民幣升貶值的預期。因此,根據現有學者的研究,本文選取海外人民幣無本金交割遠期匯率市場報價(NDF)來作為匯率預期的代理變量。考慮到不同期限NDF匯率交易的活躍程度,本文選取交易頻繁且最為活躍的一年期NDF匯率,其數據來源于wind資訊。本文通過對每日人民幣NDF匯率的簡單平均加以計算得出月度NDF匯率。匯率指數上升代表人民幣預期貶值,指數下降代表人民幣預期升值。

(4)貨幣供應量M1。M1作為國內控制變量,可以體現貨幣供給量對國內物價水平帶來的沖擊。M1數據來源于中經網統計數據庫,本文選用了M1的期末值來進行相關的分析。

此外,考慮到我國宏觀經濟的季節性變化特征,在進行實證分析前本文利用Census X12方法對CPI、IPI、NDF及M1這四個數據進行了相應的季節調整。剔除了季節因素之后,本文又對數據取了相應的自然對數值,分別記為LCPI、LIPI、LNDF和LM1。

4.實證分析

4.1單位根檢驗

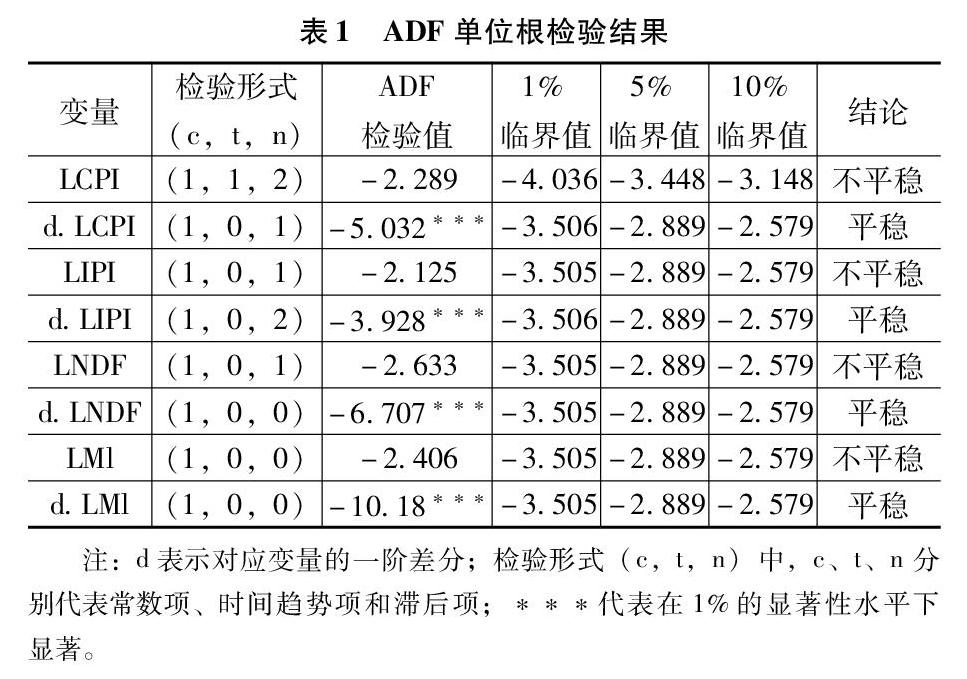

在對時間序列做進一步的分析之前,必須先進行相應的平穩性檢驗,否則可能會出現“偽回歸”的情況。因此,本文采用ADF方法對數據進行單位根檢驗,以確定其平穩性。

注:d表示對應變量的一階差分;檢驗形式(c,t,n)中,c、t、n分別代表常數項、時間趨勢項和滯后項;***代表在1%的顯著性水平下顯著。

根據表1所列可知:LCPI、LIPI、LNDF在10%的顯著性水平下均為非平穩變量,LM1在5%的顯著性水平下為非平穩變量,而這四個變量的一階差分即d.LCPI、d.LIPI、d.LNDF及d.M1在1%的顯著性水平下均為平穩變量。因此,變量LCPI、LIPI、LNDF與LM1都是一階單整的,均符合I(1)過程。

4.2協整檢驗

在確定變量同階單整之后,可進一步分析檢驗變量之間是否存在長期均衡關系。

協整檢驗之前,需要確定變量相應的滯后階數。在VAR模型的條件下,本文根據AIC、LL及LR等準則確定了模型的最優滯后階數為4階。接下來就要檢驗變量之間是否存在長期協整關系,即檢驗系統中存在多少個線性無關的協整向量。

由表2可知,跡檢驗表明,系統存在一個線性無關的協整變量。最大特征值檢驗也表明,可在5%的顯著性水平下拒絕“協整秩為0”的原假設,但無法拒絕“協整秩為1”的原假設。因此,檢驗結果表明該系統存在一個協整關系。

在已知變量之間存在長期協整關系的情況下,進一步利用Johansen的MLE方法估計得到長期均衡式為:

根據(1)式可知,人民幣匯率預期的確能夠對國內物價水平產生顯著地沖擊。由于人民幣NDF匯率采用的是直接標價法即一單位美元等于多少本幣,所以從回歸結果來看,若人民幣預期升值100個基點(即LNDF相應縮小1%),國內物價水平就會提高0.77%。這就從定量角度驗證了本文前面的理論分析部分,因此可以得出人民幣預期升值會帶來國內物價高漲的結論。此外,由長期均衡式也可以發現,國內貨幣供應量與物價水平之間成正相關關系,即貨幣的增發同樣會帶來物價水平的上升。進口價格水平與我國國內物價水平之間呈現負相關關系,這可能是與進口價格的傳遞路徑有關。進口價格通過原材料、中間產品或是直接消費品的形式傳遞到CPI上,中間不可避免的會經歷一系列的過程,并且受到各種宏微觀因素的影響,所以最終對國內物價的影響也是綜合多種因素的作用,一定程度上存在不確定性。

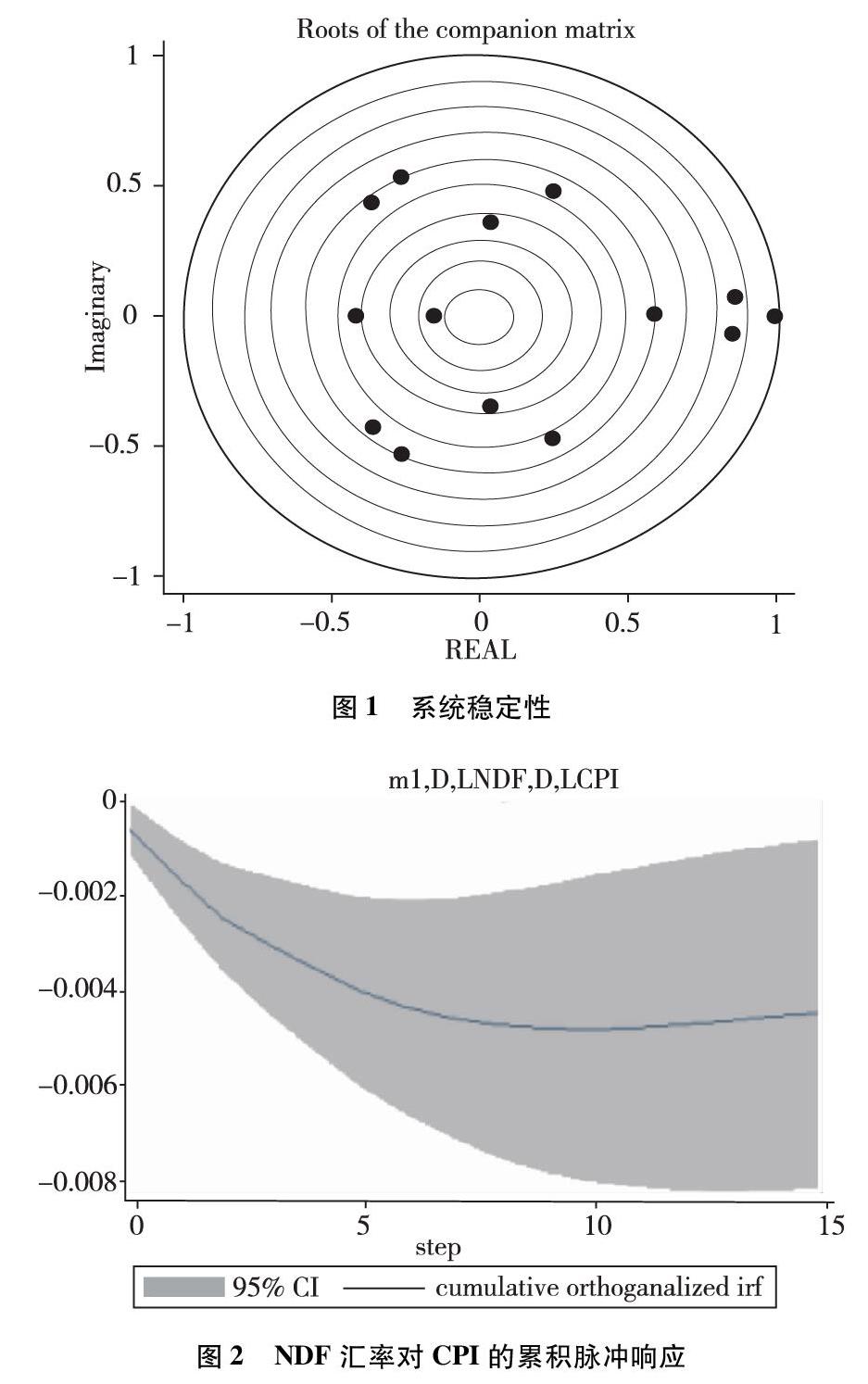

之后,本文檢查了該模型的穩定性。由圖1可知,除了模型本身所假設的單位根之外,伴隨矩陣的所有特征值均落在單位圓之內,因而系統是穩定的。

4.3脈沖響應函數

對于一個含單位根的協整系統,對一個變量的沖擊可能會對其自身與其他變量有長期性的影響,因此,有必要做出相關變量的脈沖響應函數,以更好地觀察變量之間的相關關系。

由圖2可以看出,在0期給予人民幣NDF匯率一個正向的沖擊(即匯率預期貶值)后,物價水平在接下來的三個月內逐漸下跌,三個月后下跌趨勢逐漸減弱。在大約7-8個月后,這種下跌的趨勢減至最弱,物價逐漸趨于某一平穩值。

由上圖可以看出,在0期給予M1一個正向的沖擊后,CPI在接下里的一個月內會穩步上升,之后雖然伴隨有不確定的波動,但總體來看貨幣供應量對物價水平是正向的效應,并且這種效應在8-9個月后逐漸消失。

由圖4可以看出,在0期給予進口價格水平一個正向的沖擊后,物價水平在前三個月表現為正效應,之后物價水平開始逐漸下跌,并在八個月后逐漸趨于穩定,總的來看基本上是負效應。

5.主要結論與政策建議

本文首先結合國內外現有研究成果,從理論層面分析了匯率預期影響國內物價水平的相關機制,得出人民幣匯率預期主要通過三條途徑對物價水平產生正向的影響。接著本文以人民幣一年期海外無本金遠期交割匯率(NDF)作為匯率預期的代理變量,利用2006年6月至2016年1的月度數據,通過實證分析定量地檢驗了匯率預期與國內物價水平之間的關系。

長期協整關系式表明,消費者價格指數(CPI)、匯率預期(NDF)、進口價格指數(IPI)及貨幣供應量(M1)四者長期內存在均衡關系,匯率預期升值1%,將帶來物價水平上漲0.77%;貨幣供給的增加也會帶來CPI的提高;進口價格指數由于受到國內外多種宏微觀因素的影響,其對物價水平的影響在檢驗中表現為負。

累積脈沖響應函數表明,匯率預期對物價水平的影響在前三個月是逐期增強的,之后這種影響逐漸減弱并最終趨于平穩。M1對CPI的累積脈沖響應函數也基本呈現出先增強后減弱的趨勢,M1的正向沖擊會帶來物價的上漲;IPI的脈沖響應函數雖然在前期稍有波動,但大體上表現為對物價水平的負效應。

作為我國對外和對內的具體價格表現,匯率和物價對我國宏觀經濟的平穩運行有著不可估量的作用,因此掌握兩者之間的作用機制和相關關系就顯得十分重要。根據以上結論,并結合我國現階段宏觀經濟情況,本文提出以下三條建議:

其一,穩定人民幣匯率預期,給市場相對穩定的匯率信號。本文的實證研究表明人民幣匯率預期與國內物價水平存在一定的正相關關系,因此,國內一些學者曾主張的以加速人民幣升值來控制通貨膨脹的方法似乎是不可行的。匯率升值預期的強化會進一步帶來物價的上漲。因此,相關機構有必要穩定人民幣的匯率預期,給市場釋放出穩定的信號。同時,我國應加快人民幣國際化的進程,提高其在國際社會上的貨幣地位,增強抵抗匯率風險的能力。

其二,加大外國資本流入的監管力度,正確引導資本的投資方向。雖然我國已經對外資流入實行了嚴格的管制,但不可否認的是,部分外國資本仍然越過管制以各種渠道流入我國境內,一方面增加了央行沖銷干預的壓力,另一方面部分外資流入我國股票和房地產市場,對我國經濟帶來了一些沖擊。因此,在穩定人民幣匯率預期的同時,應繼續加強對外資的監管和控制,并且正確引導外資的投資方向,使其投資效益最大化、負面效應最小化。

其三,采取適當的貨幣政策,控制好貨幣的供給。通貨膨脹無論何時何地都是一種貨幣現象。實證研究也得出過多的貨幣投放將提高國內物價水平。因此在物價居高、經濟過熱的情形下,央行應當適當縮緊銀根,減少貨幣的投放,給市場一個穩定物價的信號。

【作者簡介】邢夢喜(1996—),女,山東濟南市章丘人,,青島大學商學院碩士研究生在讀,研究方向:技術經濟及管理方向;劉宏斌(1993—),男,山東曲阜人,青島大學商學院碩士研究生在讀,研究方向:技術經濟及管理方向;焦雯(1982—),女,山東淄博人,講師,淄博職業學院,研究方向:區域經濟學方向;于慶東(1962.12—),男,山東龍口人,青島大學商學院教授,研究方向:區域經濟學、技術經濟及管理。

【參考文獻】

[1]Bernanke B, Gertler M. Monetary policy and asset price volatility[R]. National bureau of economic research, 2000.

[2]Betts C, Devereux M B. The exchange rate in a model of pricing-to-market[J]. European Economic Review, 1996, 40(3): 1007-1021.

[3]Engel C. Real exchange rates and relative prices: An empirical investigation[J]. Journal of monetary economics, 1993, 32(1): 35-50.

[4]Goodhart C, Hofmann B. Do asset prices help to predict consumer price inflation?[J]. The Manchester School, 2000, 68(s 1): 122-140.

[5] Gagnon J E, Ihrig J. Monetary policy and exchange rate pass‐through[J]. International Journal of Finance & Economics, 2004, 9(4): 315-338.

[6] 畢玉江,朱鐘棣. 人民幣匯率變動的價格傳遞效應——基于協整與誤差修正模型的實證研究[J]. 財經研究,2006,07:53-62.

[7]卜永祥. 人民幣匯率變動對國內物價水平的影響[J]. 金融研究,2001,03:78-88.

[8]陳彥斌. 中國當前通貨膨脹形成原因經驗研究:2003—2007年[J]. 經濟理論與經濟管理,2008,02:16-22.

[9]陳潔,李玉雙. 匯率變動對中國通貨膨脹影響的實證研究[J]. 經濟與管理,2009,11:45-49.

[10]郭妍,張立光. 匯率預期對中國通貨膨脹影響的實證研究[J]. 財貿研究,2009,05:93-101.

[11]黃壽峰,陳浪南. 結構變化下人民幣匯率對物價傳遞的效應、動態運行及宏觀決定[J]. 統計研究,2010,04:9-18.

[12]李艷麗,黃英偉.人民幣匯率預期影響通貨膨脹的渠道分析[J]. 重慶工商大學學報(社會科學版),2014,05:20-26.

[13]欒培強. 人民幣匯率變動對物價和資產價格影響的實證分析[D].復旦大學,2010.

[14]羅忠洲. 論本幣升值對國內物價的影響路徑[J]. 廣東金融學院學報,2008,06:14-24.

[15]任兆璋,寧忠忠. 人民幣匯率預期與人民幣NDF匯率的實證研究[J]. 學術研究,2005,12:34-39+147.

[16]王世華,何帆. 中國的短期國際資本流動:現狀、流動途徑和影響因素[J]. 世界經濟,2007,07:12-19.