我國女性投資理財現狀及策略研究

2019-06-22 06:04:18幸昕全瑤任琦琪張群

時代金融 2019年11期

幸昕 全瑤 任琦琪 張群

摘要:隨著女性在家庭和職場的地位不斷提升,我國女性經濟獨立的意識越來越強,圍繞女性這一性別群體的理財問題受到社會越來越多的關注。女性理財,即女性通過合理安排資金,運用投資理財工具對資產進行管理和分配,達到保值增值的目的,從而加速資產的增長。論文通過對湖北、江西和甘肅三個省份的女性進行問卷調查和實證研究,了解我國女性投資理財的現狀,發現相關問題并提出策略建議。

關鍵詞:女性理財 現狀調查? 策略建議

一、引言

在這個經濟不斷發展的時代,隨著積累的財富越來越多,投資理財成了每個人的必修課。投資理財能夠使我們的財富保值增值,實現財務自由的終極目標。在當今社會,女性無論從能力還是學歷上,都具有和男性平等的地位。對女性而言,投資理財具有更為重要深遠的意義。一方面,相較于男性,女性更愿意在投資理財上花費精力。女性憑借自己天生穩健的投資理財風格,逐漸成為財富管理的主力軍,我們應該關注她們的投資習慣和理財特點。另一方面,隨著女性經濟獨立的意識增強,現代社會有越來越多的職業女性,但是職場中存在一定的性別歧視現象,因而女性需要承擔更多的經濟壓力,而投資理財可以緩解相應的壓力,有益于實現其兼顧事業和家庭的美好愿望。

通過對我國女性投資理財現狀及策略研究,可以幫助女性了解科學的投資理財觀念,掌握科學的投資理財方法。鼓勵女性改變過于保守的投資理財思維,能夠更加開放積極的去了解更多的投資理財方式。

二、我國女性投資理財現狀

(一)數據說明

我們小組初始調查問卷合計600份(紙質版和電子版均300份),其中湖北、江西及甘肅三省各200份數據(紙質版和電子版均100份)。為使數據更加真實可靠地反映問題,我們剔除無效問卷之后,最終篩選出300份有效數據,其中湖北、江西及甘肅三省各100份數據(紙質版70份和電子版30份)。我們主要通過兩種渠道獲得數據:一是實地走訪,選擇三省具有代表性的城市發放紙質問卷;一是問卷星,通過小組成員各自的社交關系發放電子問卷。所有數據都是我們小組親自調研獲取,具有一定的真實性和可靠性。

(二)數據分析

調查樣本的年齡分布為20歲以下及50歲以上共占比15.67%,20歲至30歲之間占比高達44.67%,30歲至50歲之間共占比39.66%。她們的職業情況如下:學生最多,占比30%;企事業單位人員其次,占比23.67%;個體戶或私企老板再其次,占比14.67%;務農占比13.33%,自由職業者占比12%,其他占5%;職業投資者最少,占比1.33%。

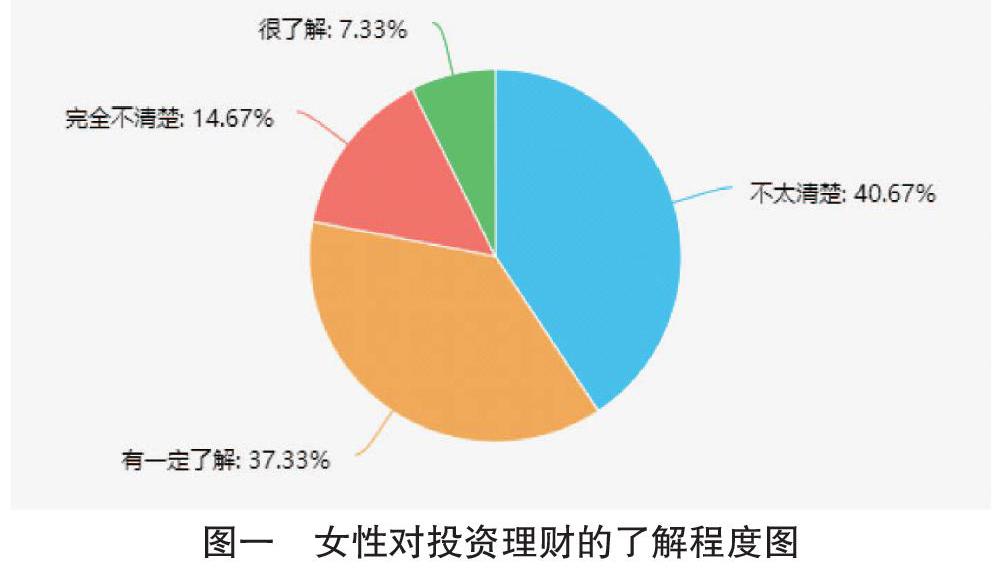

1. 我國女性缺乏對投資理財的認識和了解。對于“投資理財”的了解程度(如圖一),高達40.67%的女性不太清楚,還有14.67%的女性完全不清楚,而37.33%的女性有一定了解,僅7.33%的女性很了解。整體而言,我國女性缺乏對投資理財的認識和了解。

2. 我國女性的投資理財風格偏保守和穩健。大家對于投資理財產品的購買情況(如圖二),只有32.33%的女性沒有購買過任何投資理財產品,另外67.67%的女性都參與過投資理財產品的購買,其中34%的女性購買過余額寶等貨幣基金,23%的女性購買過保險,21%的女性購買過銀行理財產品,13.67%的女性購買過基金。不難看出,在眾多的投資理財產品中,余額寶等貨幣基金、保險、銀行理財產品和基金這四大類最受女性青睞,而其他產品較少購買,僅有6.33%的女性購買過股票,6%的女性購買過黃金,5.67%的女性購買過國債,5.33%的女性購買過房地產,購買過外匯和期貨或信托的女性均占1%,購買過P2P等網貸產品的女性最少,占比0.67%。由此可知,大部分女性喜歡購買比較穩健的投資理財產品,而不太愿意投資于相對而言風險程度較高的產品。這也說明大多數女性屬于穩健型或保守型投資者。

女性對損失的容忍程度(如圖三),有31.33%的女性表示自己不能承受任何損失,所能承受的最大損失為本金10%的女性占比高達45.67%;而17%的女性可以承受本金50%的損失,能夠承受本金80%及以上損失的女性僅占6%。數據表明絕大多數女性對風險的厭惡程度較高,本身承受風險的能力較低。這也與前面女性選擇投資理財產品時的種類偏好相一致。

3. 我國女性缺少對實現財務自由的認知感。對于投資理財的目的調查(如圖四),55%的女性認為是提高生活質量, 48%的女性是為了經濟獨立, 47%的女性是為了增加收入,30.33%的女性認為是實現財務自由,而29.33%的女性是因為個人興趣愛好, 12%的女性是為了減少支出,僅有3%的女性認為另有其他原因。由此看出,女性在投資理財的初衷方面,最為贊成的觀點是提高生活質量、經濟獨立和增加收入,而實現財務自由卻相對偏后。這說明女性有較強的經濟獨立意識,但缺少對財務自由的認知。

4. 我國女性在投資理財方面存在一定誤區。關于女性每月閑置金額及其投資理財的狀況關系(如圖五),當金額低于500元時,高達59.21 %的女性從未進行過,而25.66%的女性進行過但不太成功,僅15.13%的女性進行過且結果不錯;當金額在500-1000元之間時,從未進行過的女性占比37.70%,進行過但不太成功的女性占比27.87%,而進行過且結果不錯的女性占比34.43%;當金額在1000-2000元之間時,有33.33%的女性從未進行過,而25.64%的女性進行過但不太成功,高達 41.03%的女性進行過且結果不錯;當金額高于2000元時,從未進行過的女性僅占比22.92%,進行過但不太成功的女性占比33.33%,而進行過且結果不錯的女性占比43.75%。通過數據發現,隨著閑置金額數量的增加,進行過投資理財的女性比例在增加,同時投資理財結果不錯的女性比例也相應增加。這說明大家存在投資理財的誤區:當自己有較多的閑置金額時,才有進行投資理財的必要性。

5.我國女性對理財的認可度與學歷成正比。關于女性的學歷與其對投資理財的態度關聯(如圖六),高中及以下學歷的女性中,有39%的女性持肯定態度,認為投資理財能為其錢財增值,愿意拿一部分錢進行投資理財活動,另外61%的女性持否定態度或不清楚,認為投資理財有投機成分不安全或沒什么看法;大專學歷的女性中,持肯定態度者占比高達61%,持否定態度或不清楚者占比39%;本科學歷的女性中,也是高達59%的女性持肯定態度,另外41%的女性持否定態度或不清楚;碩士及以上學歷的女性幾乎全部持肯定態度。由此不難發現,女性的學歷越高,其對投資理財的認可度越高。

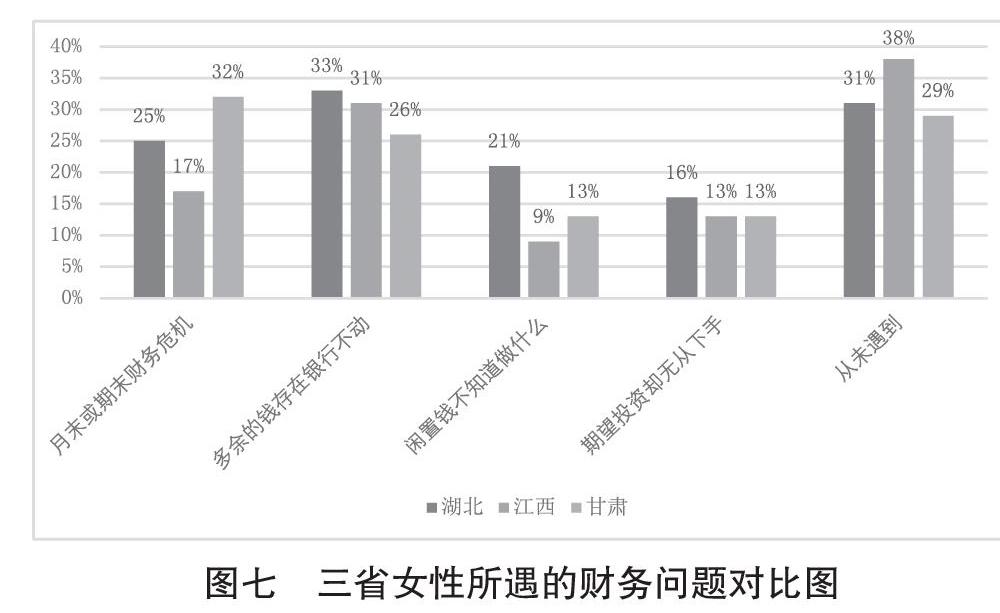

6. 三省女性遇到的財務問題對比差異不大。將三省女性所遇到過的財務問題對比分析(如圖七),整體來看,三省的差異情況并不太明顯,有相當一部分女性從未遇到過任何財務問題。在三省的女性中均占比較大的財務問題是多余的錢存在銀行不動,且明顯大于其他財務問題的占比,這反映了我國女性喜歡儲蓄的民族特點。另外,江西的女性遇到月末或期末財務危機的占比最低,同時從未遇到過任何狀況的占比最高。

(三)數據總結

根據以上的數據分析,我們能夠大致了解我國女性投資理財的現狀。整體而言,我國女性缺少對投資理財的了解,在投資理財方面存在一定的誤區,沒有充分認識到投資理財的重要性,因而投資理財的意識較為淡薄。

三、我國女性投資理財策略

(一)依據生命周期理論規劃方案

基于生命周期理論的投資理財,實際上就是指個人或者家庭在不同的時期,根據收入與支出、資產與負債、風險承受能力等情況的不同,制定各階段合適的投資理財方案。在單身期和家庭的形成期,女性可以學習一些投資理財方面的知識,先投資于一些低風險甚至無風險的穩健產品,以適應市場經濟的變化,等到自己具備完整的知識體系并對市場有一定的了解之后,可適當投資于一些中、高風險的產品。在家庭的成長期,家庭消費支出的壓力較大,此時應當選擇一些低或中風險的投資理財產品,在保證本金安全的前提之下,追求家庭收益的最大化。在家庭的成熟期,由于子女漸漸獨立,家庭支出不斷減少,債務大幅減輕或已清償完畢,但此階段需要為養老和醫療等方面做好準備,應當投資于一些中、高風險的產品,以期獲得可觀收益。在家庭的衰老期,家庭收入與支出均減少,此階段可以購買一些國債等穩健型產品,實現資產保值。

(二)遵循風險與收益均衡的原則

風險與收益具有協同效應,它們之間成正比關系:風險越低,收益就越低;風險越高,收益也越高。在進行投資理財時必須兼顧二者,從自己實際的財務狀況出發,切不可只為追求高收益而忽略高風險的存在,也不可一味投資低風險產品而錯失獲得良好收益的機會,否則達不到投資理財的終極目標。例如一位收入較高的中年女性,在不影響基本生活的情況下,可以考慮將一部分資金購買外匯、期貨等高風險產品;假若是一名收入較低且工作不穩定的女性,則建議投資于貨幣型基金、黃金等低風險產品。

(三)不要把雞蛋放在一個籃子里

據調查數據顯示,女性所購買的投資理財產品相對單一,這樣的策略不能很好地達到降低風險、增加收益的效果。投資理財不要把雞蛋放在一個籃子里,最好購買組合進行分散投資。即使一個平臺或一種產品出現問題,也不會影響其他平臺和其他產品,這樣造成的損失將會是最小化。除此之外,投資組合的收益高于單一產品的收益,而投資組合的風險卻低于單一產品的風險。如果覺得選擇投資組合有難度,可以購買股票指數基金,它的價格隨股票大盤漲跌,很容易獲得市場的平均收益率。

(四)資金越少越有必要投資理財

投資理財不僅是有錢人的需要,而是每個人的需要,錢越少越有必要進行投資理財。當收入有限而支出無限時,我們需要把錢用在刀刃上。理財規劃能夠給未來的生活一個保障,避免自己處于財務危機的困境之中。有錢人之所以越來越有錢,是因為他們懂得利用投資理財工具。錢少的女性不敢進行投資理財,害怕資產不增倒減,理財效果適得其反。這類女性在開始理財的初期,盡量選擇低風險的投資組合以保證本金安全。在經驗豐富的后期,適量增加高風險的投資比例以獲得更大收益。隨著時間的推移,大家會逐漸變得富裕起來。

(五)保險是投資理財的安全防線

生活中存在一個普遍的現象:收入越高的人,其保單越多;而收入越低的人,其保單越少。如果投資理財是一場足球比賽,那么保險充當守門員的角色,是一切活動的安全保障。我們投資理財的目的是為了使自己的資產保值增值,一旦發生意外情況就需要使用大量資金,沒有購買保險很可能導致一無所有。保險表面上看起來是一項消費,實質上卻是一種投資,只不過增加了一些條件和期限。保險能夠使我們即便發生意外情況,正常的生活也不受影響。

(六)努力學習投資理財理論知識

在金融科技高速發展的今天,投資理財方式越來越多元化,投資理財門檻也越來越低。如何在眾多紛繁復雜的理財產品中找到適合自己的最優投資組合,這就需要我們不斷總結經驗教訓并且學習理論知識。大家可以閱讀相關的雜志期刊等書籍,也可以利用網絡資源學習投資理財。當看到感興趣的產品時,一定要保持頭腦清醒,先查詢其真實性與合法性,并運用理財知識加以判斷,再做出相應的購買決定,不能盲目進行投資理財。

參考文獻:

[1]孫春燕.我國女性理財市場研究[J].現代商貿工業,2015,36(16):135-136.

[2]蘇潔.女性投資保險要保障兼顧理財[N].中國保險報,2013-03-07(007).

[3]朱苑梅.職業女性家庭投資理財芻議[J].青海金融,2011(03):50-51.

[4]康會欣.女性的理財周期[J].大眾理財顧問,2011(03):68-69.

基金項目:本論文是中華女子學院2018年度北京市大學生創新課題《我國女性投資理財現狀及策略研究——基于湖北、江西和甘肅的問卷調查》(編號:2018010407269B)的結項成果。

(作者單位:中華女子學院金融系)