公司稅收規避、稅率持續性與股票收益波動率

2019-06-26 11:29:33施漢忠丁方飛高曦馬晨淞

財經理論與實踐 2019年2期

施漢忠 丁方飛 高曦 馬晨淞

摘?要:從稅率平穩性角度看,避稅活動是否會增加稅率波動性進而給企業帶來高風險是一個值得探討的重要問題。從動態視角研究發現,避稅是一種策略性行為,低實際稅率的企業相比高實際稅率的企業,其稅率在長時期內能夠保持平穩。此外,避稅活動并不一定會帶來未來稅率和股票收益的波動性。這說明公司通常采用持續、穩定的稅收策略,不會帶來公司風險的激增。進一步研究發現:節稅率的波動性與公司未來股票收益波動存在著顯著正相關,即當避稅引起稅率波動較大時,會帶來公司股票收益風險的增加。

關鍵詞:企業避稅;稅率持續性;稅率波動;股票收益風險

中圖分類號:F830.91文獻標識碼:A文章編號:1003-7217(2019)02-0068-08

一、引?言

稅收是國家財政收入的重要來源,是優化資源配置、促進社會發展、實現國家長治久安的保障。然而近年來隨著宏觀經濟增速整體放緩,地方政府面臨著財政支付和經濟增長的雙重壓力,企業稅負總體持續升高,這使得企業避稅的動機變得愈發強烈。加之2008年我國所得稅政策的調整,為企業避稅提供了空間,公司避稅行為開始逐漸增多。目前,政府與企業間關于稅收征管和規避的博弈已經成為學術界和實務界廣泛關注的熱點問題。研究企業避稅行為及其經濟后果,對管理者經營政策的制定以及稅收監管部門法律法規的實施,都具有較強的現實意義。

從理論上看,稅收規避具有雙重效應:融資約束緩解效應和代理成本增加效應[1]。融資約束緩解效應指的是合理避稅可以有效減少企業現金流的外向流出,減輕企業負擔,促進企業經營發展,是提高企業價值的手段之一。代理成本增加效應則認為企業在稅收籌劃過程中將帶來代理成本的增加[2,3]。企業在進行稅收規避的過程中,往往需要采取復雜和隱蔽的交易來掩蓋其行為,而這也為管理層的機會主義行為提供了掩護。信息的復雜和交易的隱蔽造成了信息不對稱,為管理者進行盈余管理和隱藏壞消息提供了機會,因而增加了代理成本。盡管融資約束緩解效應認為避稅可以為公司增加經濟效益,但激進的避稅活動會給企業帶來更多的負面影響。Rego and Wilson (2012)認為低稅率公司的CEO往往具有更高的風險偏好[4],而且當公司實際稅率較低時,公司投資效率更低[5]、資金配置效率下降[6]、審計收費越高[7]、經營業績越差[8]、銀行貸款利率更高[3]。

稅收規避之所以會帶來公司風險的增加,主要有以下幾方面原因。其一,避稅活動會增加未來企業稅收支付的不確定性。首先,稅務稽查機關會嚴格審查和監管進行避稅活動的企業,企業面臨的違規風險會相應增加。其次,避稅往往是一些非經常性活動,這些交易的發生具有不確定性。最后,避稅活動所依據的外部法律環境也會可能產生變化,一旦企業原本的避稅方法或者策略不再受法律保護,此時將導致企業稅負的波動較大[9]。其二,如果稅收占企業現金流比重較大時,稅收的不確定性也會加劇企業現金流的波動性。尤其是那些為獲得稅收優惠而進行高風險投資的企業(例如,在投資環境充滿不確定性的國家和區域設立分公司或進行投資),將面臨更高的現金流波動風險。其三,由于避稅活動的會計賬務處理往往比較復雜,在進行信息披露時,如果企業未能對這些避稅活動進行正確會計處理并及時披露,財務信息的透明度與有效性就將大幅降低[10,11]。

然而,并非所有避稅活動都會增加企業的整體風險。一些研究從納稅平穩性角度探討了長期穩定的避稅策略是否會帶來風險,發現當稅率波動較大時,會給公司帶來較大的運營風險。對于企業而言,一方面,這些避稅活動,往往與企業從事生產經營活動的所在地密切相關,所在地的稅收政策一般較為穩定。另一方面,這類投資避稅活動是合法,且避稅效果也相對穩定,因而在較長期間內稅率不會有較大波動。 Lisowsk et al. (2013) 發現當企業保持低實際稅率時,不會影響其每年所獲得的稅收優惠金額[12]。Guenther et al. (2017)的研究進一步表明,低稅率公司往往比高稅率公司更加具有稅收持續性,并且低稅率也并不一定意味著未來稅率波動性增大。總體而言,公司會采用較穩定的避稅策略,以免增加公司收益風險[13]。

目前對于避稅風險效應的研究,主要集中于代理成本的增加[2,3],這些研究重點強調激進的避稅活動會給企業及利益相關者帶來負面效應,然而并沒有考慮稅收規避策略的平穩性,也沒有從該角度直接探討避稅活動是否會導致公司未來稅率風險的波動。

盡管已經有一些針對稅收平穩視角的探索,但主要基于美國市場的研究結論能否直接適用于中國這一新興市場仍有待檢驗。雖然兩國的會計準則在逐步趨同,但稅收制度方面仍然存在較大差異:其一,兩國在政治和經濟體制方面存在較大差異,而政治和經濟體制是稅收制度制定的基礎和服務的主體,體制的差異將導致兩國稅收制度在根本上存在著某種差異。其二,從企業稅收優惠上看,美國主要采用降低所得稅率的途徑,而中國大多采用減免優惠來進行調節[14,5]。降低稅率有利于維護稅收的規范性,而中國的減免稅方式更多是行政上的操作,在一定程度上會對市場經濟的公平競爭秩序帶來沖擊。其三,在稅收征管和處罰方面,中國還可能存在一些缺陷。如稅收征管的方式比較落后、稅務代理機制有待規范和完善、稅收執法不嚴,以及行政越權減免和地方政府干預稅收執法等現象還普遍存在。因此,綜上所述,中國企業進行稅收規避與公司股票收益風險水平的關系尚待探究。

基于中國A股上市公司2002-2014年數據,檢驗了企業避稅程度、稅率波動與企業股票收益風險之間的關系。研究結果表明:企業進行避稅活動往往是戰略性的長期行為,企業的低稅率能保持長期平穩,而平穩的低稅率并不會帶來企業實質性股票收益風險的增加,因此,企業長期避稅行為在一定意義屬于企業的一種策略規劃。

二、理論分析與研究假說

企業的稅收規避行為,實際上是在風險和收益之間權衡的結果,為了獲取更多的稅后收益,企業不得不承擔更大的風險[13]。因此,大量文獻認為企業的避稅活動會給企業帶來負面效應。現有文獻主要從管理層風險偏好、代理成本、風險收益、企業融資視角等進行了相關探究。

避稅活動在一定程度上反映管理層的風險偏好。Badertscher et al. (2013)發現,管理層持股比例與企業實際稅率正相關。管理層持股比例越高,與企業利益越趨于一致,越不愿意進行避稅活動[15]。Chen et al. (2010)發現家族企業往往具有更高的實際稅率,這與控股比例高的管理者往往避免使用激進的避稅策略來規避風險的研究結論一致[16]。而Rego and Wilson (2012)則發現,若CEO的股權激勵計劃越多,則企業的實際稅率就越低[4]。股權激勵計劃會促使管理者進行更具風險的投資決策,以增加股票收益的波動性和股票期權的價值。而激進的稅收政策大多是通過高風險的投資實現的,因此管理者可能為了增加股票收益的波動性進行避稅決策。

同時避稅活動往往伴隨著較高的代理成本。廖歆欣和劉運國(2016)發現企業激進的避稅活動會增加公司經營結構和財務披露的復雜性及模糊性,增加內部人和外部股東之間的信息不對稱程度,并且為管理層的在職消費提供庇護[17]。葉康濤和劉行(2014)考察了公司避稅活動對內部委托代理問題的影響[2]。因此避稅活動往往會加劇公司內外部信息的不對稱,扭曲經理人激勵契約設計,伴隨著委托代理問題的加深,企業在投資 [5]和資金配置方面的效率也會降低[6]。

其次避稅活動會帶來更高的融資成本。Hasan et al. (2014)研究表明,企業以往的高風險避稅活動會導致融資成本的上升[18],企業避稅程度的增加會導致銀行借款之間的利差增大。后青松等(2016)基于中國上市公司的數據,同樣發現企業的避稅行為伴隨著更高的銀行貸款成本,以及更短的貸款期限[3],從投資視角看,激進的避稅行為將提高投資者對公司系統風險的估算[19]、干擾投資者對公司信息披露的理解[20],進而要求更高的投資報酬率。

以上的研究結果表明,企業進行避稅活動會帶來較高的代理成本和融資壓力。那么隨之而來需要厘清什么企業需要進行稅收規避?這種稅收規避策略是否會增加企業股票收益風險?關于是否會增加企業股票收益風險,可以從以下幾點展開辨析。首先,部分企業是通過一些“灰色區域”進行避稅的。這些避稅活動往往利用政策與法律的不完備性,因此會帶來較高的訴訟和稽查風險。Sunder (2015)的研究進一步指出,企業很難長期地維持低稅率的狀態[21]。因為企業利用“灰色區域”進行避稅,一旦稅收監管機構查出這些灰色區域的避稅行為,企業就將面臨大額的稅款懲處,導致當期實際稅率的上升。如果避稅活動會導致未來稅費上升,那么低稅率公司的稅收平穩性就會低于高稅率的平穩性。其次,一些企業進行的避稅活動很可能是非經常性的活動,不具備延續性。在這種情況下,企業就難以長期維持低稅率。最后,避稅活動的復雜性意味著有關會計處理的復雜性,同時也要求企業提供更加完整的會計披露。但是低稅率的企業卻往往未能對其避稅活動進行充分的信息披露,例如Hope et al. (2013)研究表明,避稅程度越高的企業其分部報告披露的質量也越差[22]。Lev and Nissim (2004)則指出,稅收費用在一定程度上可以反映企業會計報表的信息質量[23]。

為此,提出第一個假設:

H1:其他條件不變,企業低實際稅率的可持續性小于高實際稅率的可持續性。

較低的實際稅率會帶來公司未來稅率較大的波動性,這是因為避稅行為可能面臨著稅務稽查部門更嚴格審慎地稽查,從而公司面臨著較大的風險。Markowitz (1952)認為風險代表著可能發生結果之間的離散程度,從而可以推斷低實際稅率的企業在未來的稅率波動性一般會高于高實際稅率企業在未來的稅率波動性,為此,提出第二個假設:

H2:其他條件不變,企業避稅程度與企業未來稅率波動正相關。

稅收風險是企業風險中的重要組成部分,一些投資性的避稅活動本身就具有風險性,例如企業為了獲得稅收優惠,可能會投資于風險較高的國家或地區。因此,避稅活動不僅會影響企業未來稅收支付的不確定性,還會影響到企業整個的運營風險環境。此外,避稅活動也會加劇企業管理者與投資者之間的信息不對稱性,導致這些避稅企業往往難以保證披露的及時性,同時復雜的避稅方法也增加了外部投資者對其財務報表的理解難度,給公司的未來現金流預測帶來不確定性,進一步影響到公司未來股票收益波動[13,24,25]。為此,提出第三個假設:

H3:其他條件不變,企業避稅程度與企業未來股票收益波動率正相關。

三、研究設計與描述性統計

(一)樣本選取

選取2002-2014年中國滬深A股上市公司為研究對象,剔除了創業板以及金融行業上市公司觀測值,剩余的樣本須有連續三年的觀測數據以計算實際ETR和股價波動率。同時剔除了缺失控制變量的樣本。相關財務數據均來自于國泰安數據庫(CSMAR)。

(二)模型建立與變量定義

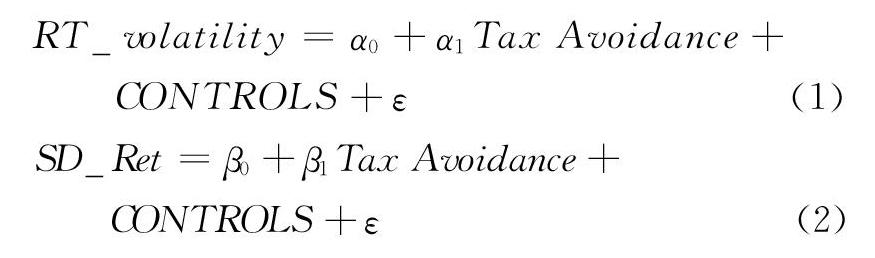

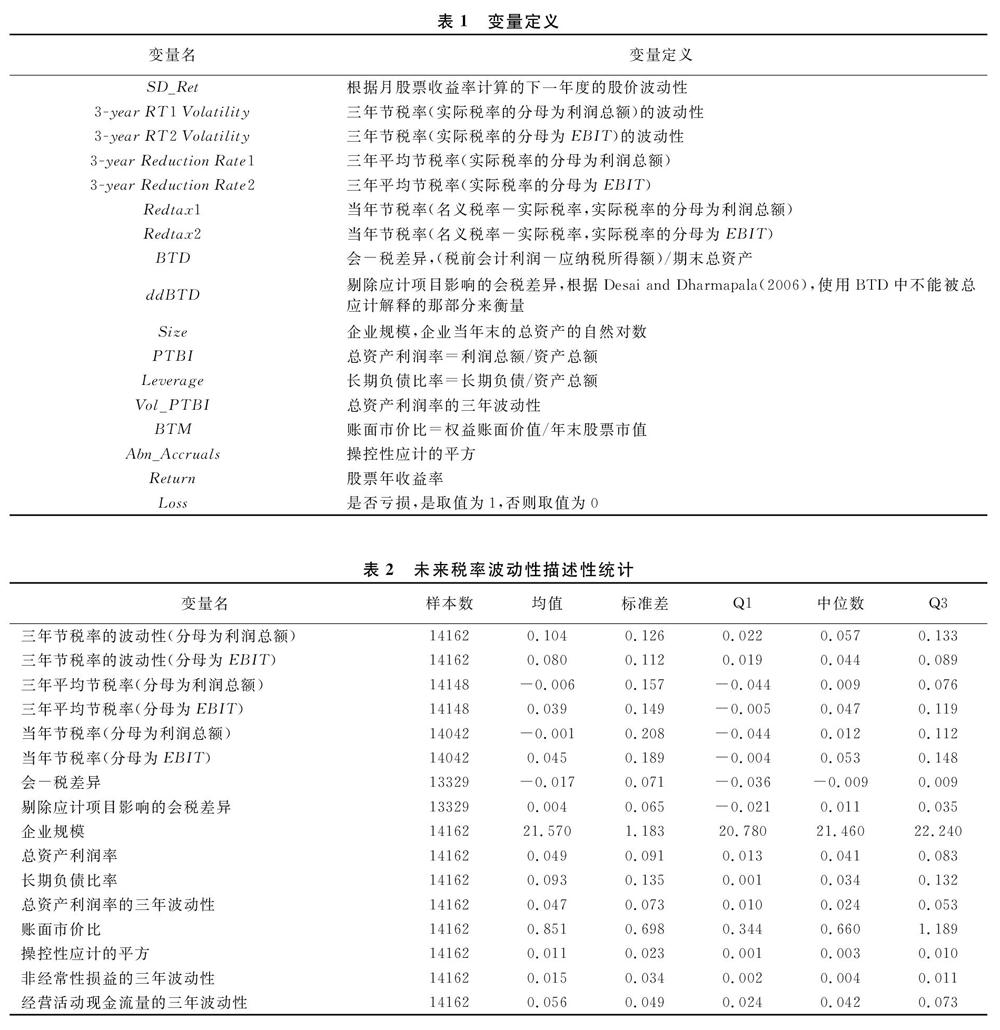

為檢驗假設1,首先將企業按實際稅率的大小分為5組,檢查企業的實際稅率在往后年份的持續性,以檢驗實際稅率的平穩性。為了保證研究的嚴謹性,進一步通過多元回歸來驗證。為檢驗假設2,考察避稅程度對未來稅率波動性的影響,建立模型(1);為檢驗假設3,考察避稅程度對未來股票收益波動率影響,建立模型(2);主要的相關因變量、自變量以及控制變量見表1,其中Tax Avoidance具體指節稅率以及會計差異等指標。

(三)描述性統計

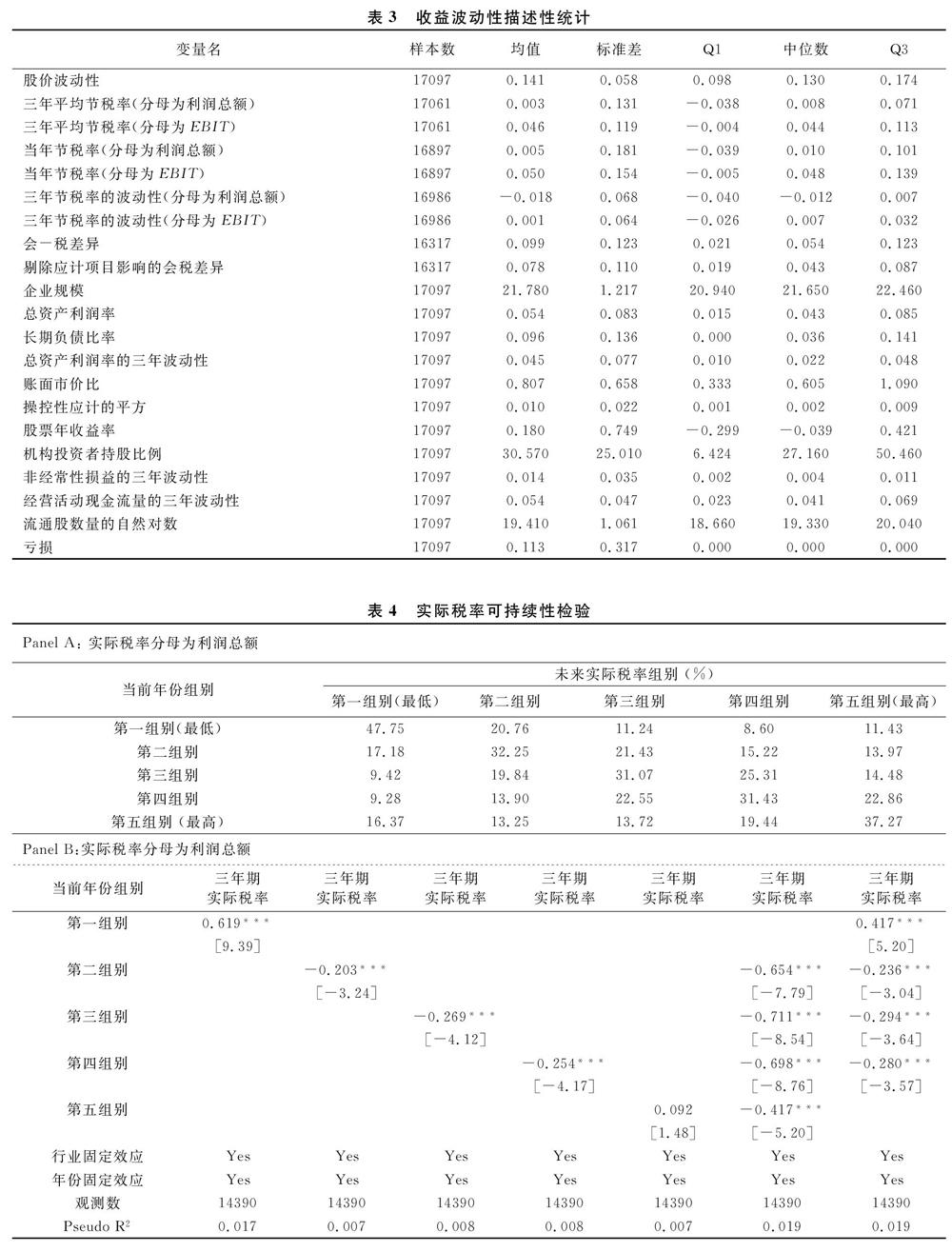

表2和表3分別列示了兩個回歸樣本變量的描述性統計。表2反映了針對模型(1)中各變量的描述性統計。因為計算稅率波動時,要考慮未來三年的節稅率,所以樣本的觀測值有所降低。有關節稅率的數值和表3的描述性統計相近。

表3主要是模型(2)中各變量的描述性統計,其中股票收益率的波動性的平均值為0.141,這代表樣本公司股票收益的波動率約為14%。對于衡量避稅的指標,當年的節稅率Redtax1均值為 0.005(中位數為 0.01),這說明大部分的樣本公司的實際稅率低于名義稅率,即企業避稅是一種普遍存在現象。

四、實證結果與分析

(一) 實際稅率的可持續性分析

為驗證假設1,將不同企業按照實際稅率的大小分為5個組,通過線性矩陣中的對角線的系數值大小來判定不同組別企業實際稅率的可持續性。表4 Panel A中矩陣對角線數值代表三年內企業實際稅率處于某一組別的概率,表4 Panel B中的則是多元邏輯回歸的結果。

表4 Panel A顯示,在計算實際稅率分母為利潤總額的情況下:實際稅率最小的那一組別的企業,在三年內仍位于這一組別的可能性為47.75%,遠大于其他組別企業三年內仍然位于同一組別的可能性。

為了保證研究結果的嚴謹性,則進行了多元邏輯回歸。表4 Panel B顯示,實際稅率位于最小組別的樣本,其回歸系數在1%的水平上顯著,且該數值是所有組別回歸系數中的最大值,這就意味著實際稅率最小的企業其實際稅率的可持續性要強于其他組別。綜上所述,表4的實證結果表明企業低稅率的持續性高于高稅率的持續性。為了進一步保證結果的穩健性,將 ETR(實際稅率)分母改用EBIT重新計算,結論依然成立。

(二)避稅程度與企業未來稅率波動關系回歸分析

表5列示了研究企業避稅程度與企業未來稅率波動的關系,其中以三年節稅率的波動為因變量。結果顯示:當采用以利潤總額為分母計算實際稅率時,自變量避稅程度的系數值均在1%的水平下顯著為負。其中,以利潤總額為分母計算的三年平均節稅率的回歸系數為-0.112,這說明企業的節稅率每提高一個百分點,企業未來稅率的波動率就會下降0.112。綜合表5各列的回歸可以推斷企業避稅程度與企業未來稅率波動為負相關而非正相關,從而不能支持假設2的推論。

(三)避稅程度與企業未來股價波動率關系回歸分析

表6列示了研究避稅程度與企業未來股價波動關系的多元回歸結果,股價的波動率(SD_Ret)是因變量,實證結果顯示:無論是三年平均節稅率,或是當年節稅率,自變量避稅程度的回歸系數均不顯著,并且其回歸系數都接近于0。當采用避稅程度的另一個衡量指標會-稅差異來分析其與股價波動率的關系時,系數顯著且正相關,但系數值較小。值得注意的是,表6的最后兩列顯示,節稅率的波動在一定程度上與企業股票收益波動存在著顯著正相關。這說明盡管避稅活動本身不會帶來企業股票收益風險的增加,但稅率的波動性即避稅活動的非連續性會增加企業的股票收益風險。

綜上所述,表6的多元回歸結果顯示,從總體平均意義上看,企業避稅程度與企業未來股價波動率相關性不高,因此不能完全支持假設3的推論。

五、穩健性檢驗

為了保證模型估計結果的穩健性,進行了如下補充檢驗:(1)考慮到計算波動性指標的特征,按照五年平均節稅率、五年節稅率的波動性等指標進行對應替代,同時采用年度Beta系數值來測度企業風險,并進行了相關測試,上述結論依舊成立。(2)針對產權性質等企業特征差異,進一步做了相關穩健性檢驗。

六、研究結論

通過分析企業避稅活動與企業股票收益波動之間的關系,發現低實際稅率的企業,其稅率在長時期內能夠保持穩定。此外,避稅并不一定會帶來未來稅率以及未來股票收益的波動,但節稅率的波動性,卻在一定程度上提高公司未來股票收益波動性,即避稅引發稅率波動較大時,公司的股票收益風險會增加。在此情境下,企業的外部投資者以及稅務稽查監管部門,需要更全面地認知和監管企業的動態避稅行為。

參考文獻:

[1]程小可, 李浩舉, 鄭立東. 稅收規避能夠提升企業價值嗎?——基于貨幣政策視角的研究[J]. 審計與經濟研究, 2016, 31(3):63-72.

[2]葉康濤, 劉行. 公司避稅活動與內部代理成本[J]. 金融研究, 2014(9):158-176.

[3]后青松, 袁建國, 張鵬. 企業避稅行為影響其銀行債務契約嗎——基于A股上市公司的考察[J]. 南開管理評論, 2016, 19(4):122-134.

[4]Rego, Olhoft S, Wilson, et al. Equity risk incentives and corporate tax aggressiveness[J]. Journal of Accounting Research, 2012, 50(3):775-810.

[5]劉行, 葉康濤. 企業的避稅活動會影響投資效率嗎?[J]. 會計研究, 2013(6):47-53.

[6]童錦治, 黃克瓏, 林迪珊. 企業避稅、融資成本與資金配置效率——基于我國上市公司數據的檢驗[J]. 中南財經政法大學學報, 2015(6):74-81.

[7]陳冬,羅祎.公司避稅影響審計定價嗎?[J]. 經濟管理,2015,37(3):98-109.

[8]汪猛, 徐經長. 企業避稅、通貨膨脹預期與經營業績[J]. 會計研究, 2016(5):40-47.

[9]Blouin J. Defning and measuring tax planning aggressiveness[J]. National Tax Journal, 2014, 67(4):875-900.

[10]Frank M M, Lynch L J, Rego S O. Tax reporting aggressiveness and its relation to aggressive financial reporting[J]. The Accounting Review, 2009, 84(2):467-496.

[11]陳冬,唐建新.高管薪酬、避稅尋租與會計信息披露[J]. 經濟管理,2012,34(5):114-122.

[12]Lisowsky P, Robinson L, Schmidt A. Do publicly disclosed tax reserves tell us about privately disclosed tax shelter activity?[J]. Journal of Accounting Research, 2013, 51(3):583-629.

[13]David A, Guenther,Steven R, et al. Is tax avoidance related to firm risk? [J]. The Accounting Review, 2017,92(1):115-136.

[14]吳聯 .國有股權、稅收優惠與公司稅負[J]. 經濟研究,2009,44(10):109-120.

[15]Badertscher B A, Katz S P, Rego S O. The separation of ownership and control and corporate tax avoidance [J]. Journal of Accounting and Economics, 2013, 56(2):228-250.

[16]Chen S, Chen X, Cheng Q, et al. Are family firms more tax aggressive than non-family firms? [J]. Journal of Financial Economics, 2015, 95(1):41-61.

[17]廖歆欣, 劉運國. 企業避稅、信息不對稱與管理層在職消費[J]. 南開管理評論, 2016, 19(2):87-99.

[18]Hasan I, Hoi C K, Wu Q, et al. Beauty is in the eye of the beholder:the effect of corporate tax avoidance on the cost of bank loans[J]. Journal of Financial Economics, 2014, 113(1):109-130.

[19]陳作華, 方紅星. 企業避稅行為與投資者系統風險估算[J]. 管理科學, 2016, 29(5):134-146.

[20]呂偉, 陳麗花, 隋鑫. 避稅行為干擾了市場對信息的理解嗎[J]. 山西財經大學學報, 2011(10):13-20.

[21]Sunder S.Risk in accounting [J]. ?Abacus, 2015, 51(4):536-548.

[22]Hope O K, Ma M, Thomas W B. Tax avoidance and geographic earnings disclosure [J]. Journal of Accounting and Economics, 2013, 56(2-3):170-189.

[23]Lev B, Nissim D.Taxable income, future earnings, and equity values[J]. The Accounting Review, 2004, 79(4):1039-1074.

[24]Kim J B, Li Y, Zhang L. Corporate tax avoidance and stock price crash risk:firm-level analysis [J]. Journal of Financial Economics, 2011, 100(3):639-662.

[25]江軒宇.稅收征管、稅收激進與股價崩盤風險[J]. 南開管理評論,2013,16(5):152-160.

(責任編輯:漆玲瓊)