金融市場發展對企業生存期限影響研究

2019-06-26 11:29:33張文菲金祥義

財經理論與實踐 2019年2期

張文菲 金祥義

摘?要:利用中國工業企業數據庫,從銀行業市場和股票市場入手,分析企業生存的決定因素,結果發現:銀行業市場的發展對企業存續時間有著正面的作用,股票市場的發展對企業存續時間有著負面的作用;在不同樣本分類下,這一影響存在著異質性。同時,治理環境變化是影響企業生存的又一因素,良好的治理環境能夠發揮金融市場發展帶來的正面效果,降低金融市場發展帶來的負面作用。

關鍵詞:企業生存;金融市場發展;治理環境;cloglog生存分析

中圖分類號:F275文獻標識碼:A文章編號:1003-7217(2019)02-0027-09

一、引?言

中國企業的生存問題是研究中國經濟發展的重要基礎,企業的存亡是經濟長期發展的“頭等大事”。根據1998-2008年的樣本數據顯示,企業生存的平均時間約為4年,其中超過半數的企業最多存續了5年,企業市場退出率水平雖逐年下降,但市場退出率的平均值仍處于16%的高位,這似乎反映了中國企業的一個現實狀況,即中國企業的平均存續時間較短,進入和退出市場的頻率較高[1]。中國企業存亡變化并不是市場選擇帶來的“創造性毀滅”過程[2],而是制度摩擦引發的企業資源再配置,最終產生一輪輪新舊企業的交替現象[3]。與此同時,中國金融市場迎來了新一輪的高速發展,根據中國人民銀行統計數據可知①,中國金融機構的信貸額從2000年的13萬億元增長到2017年的169萬億元,年均增長速度約為16%;同期,根據Wind金融數據庫統計數據顯示,股票市場累積成交額從4萬億元增加到114萬億元,增長約29倍。可見,作為金融市場中最大兩個部分的銀行業市場和股票市場,其高速發展的時期正處于企業市場退出率不斷下降的階段。那么,銀行業市場和股票市場的發展是否會影響企業的生存時間?如果是,兩者的作用是否存在差異?

企業生存的問題一直倍受學者們持續關注,已有研究文獻主要集中在以下幾個方面:(1)企業生存影響的決定因素。根據對企業生存因素的分類,可以分為企業內部治理因素和外部環境因素,內部因素有強調企業的融資成本和債務規模[4,5],企業內部治理結構的影響[6],企業出口規模的作用[7],企業規模和技術進步的功效[8]。外部因素主要包括宏觀環境成分,例如社會環境對企業存續期的影響[9],政策因素對企業發展的影響[10,11],經濟危機與企業生存的關系等等[12]。(2)金融發展對企業成長的影響。鐘騰和汪昌云(2017)研究發現,不同省份的金融發展對企業專利創新有著積極影響,并進一步影響企業未來價值的增長[13]。Fafchamps(2013)也發現金融發展對當地企業投資和成長具有促進作用,銀行對企業放貸限制越小,規模越小的企業增長速度越快,面臨的市場風險也就越低[14]。Spaliara(2013)研究認為,金融發展有效降低了企業面臨的市場退出風險,而金融發展對企業的促進作用在不同經濟發展階段有著不同的影響[15]。

與上述研究不同,本文從銀行業市場和股票市場的角度入手,借助cloglog離散時間的生存分析模型,來研究不同金融市場發展對中國企業生存的影響,以期用金融市場變化來詮釋企業生存的變動,尋找企業生存更替的新動因;同時,本文通過微觀企業數據來剖析不同金融市場的發展其對企業生存的影響情況,以期豐富相關領域的研究,并為政策制定提供借鑒。

二、理論闡述和研究假設

(一)金融市場與企業生存

對于企業市場生存的理論研究,較早可以追溯到由Jovanovic(1982)和 Pakes(1998)建立并完善的生存學習模型,企業通過以往的生存經歷來不斷修正自己的生產結構,從而改善自身的經營狀況,并增強在市場上的競爭能力[16,17],這表明企業面臨的市場退出風險隨著企業年齡的上升逐步下降,因為他們經歷過更多的市場波動,有著更為豐富的閱歷和應對策略,從而在面臨危機時能夠化險為夷[18]。Clementi和Hopenhayn(2006)在此基礎上完善了企業生存模型,將企業存在的道德風險引入模型分析中,用來描述企業與金融機構之間的信息不對稱情況,強調了企業生存與金融信貸之間的相互關系:當企業與信貸機構之間存在較大信息不對稱時,企業將面臨更高的融資約束,這將影響企業日常經營和未來發展;若企業所處地區金融信貸機構發展較為完善,企業資金融通的渠道便更為豐富,面臨的融資成本更低,指出了金融市場發展對企業生存的潛在影響[19]。

銀行業市場和股票市場對金融市場整體發展有著重要作用[20]。銀行業市場作為企業間接融資的重要渠道,與直接融資方式下的股票市場有著不同的資金來源,因此,企業從不同市場中融得資金的數量大相徑庭,這使得企業面臨的債務風險亦有不同,從而造成金融市場的變化對企業成長和研發有著不同的作用效果[13]。中國是一個高儲蓄率的國家,銀行業在經濟快速發展中一直扮演著重要的角色[21]。銀行業的發展對于不同發展程度的經濟體具有不同的影響作用,在資本市場發展較為落后的國家,銀行業主導的信貸市場是企業融資和經濟增長的主要推動力[22],而銀行業的發展相比其他金融機構更能促進區域金融體系的有效運轉,并推動當地經濟的增長。同時,金融環境的改善又為金融覆蓋范圍內的企業提供了經營上的便利,當企業面臨不利的市場沖擊時,在銀行業發展更為健全的地區,一般存在著更完備的風險緩沖機制,這使得企業能夠有效化解經濟波動帶來的不利影響,延長企業在市場中的生存期限[23,24]。

股票市場作為企業直接融資的場所,對企業經營和發展起著重要的作用,在一定程度上能夠提高企業的生產效率[25]。但與西方發達國家相比,中國股市起步時間較晚、發展程度較低,股票市場的運作往往不是有效的,其中還慘雜著政策調控因素和人為干預因素[26],從而導致市場價格變動無法真實反映企業的價值變化,從而引起市場失靈。此外,當企業經營生產出現短期危機且內源資金不夠充足時,此時的企業較難通過銀行信貸審核,但在發展繁榮、風險投資較為盛行的股市中,企業可以較為容易地通過發行有價證券等方式解決部分資金的問題,從而導致股市風險泡沫的堆積和股市交易膨脹的惡性循環[27]。企業通過迎合追逐利益的投資者獲得資金融通,但企業本質仍處于經營危機之中,實體生產環節一旦受到市場不利沖擊,企業將面臨更大經營風險,進而引致其退出市場。同時,中國股市中資本流動受到較大的限制,市場無法快速擠出股票投機帶來的超額收益,加之政府對股市又施加高度管控和調節,進而造成投機者認為在任何危機中政府均能救市的心理,引發鏈式投機危機的爆發,而這種環境中的股票市場發展將推動經濟泡沫的增長[28],導致資源配置的低效化,最終影響企業的生存。

根據上述分析,提出假設1:

假設1:同等條件下,銀行業市場發展對企業生存具有促進作用,股票市場發展對企業生存具有抑制作用。

(二)治理環境、金融市場與企業生存

企業經營水平、融資債務結構、市場競爭能力與其所處地域的治理環境有著密不可分的關系[29-32]。治理環境越好,政府對市場干預程度越低,金融信貸機構具有越高的經營獨立性,從而能夠根據市場信息對企業融資進行實時調整,降低市場潛在信貸風險,促進金融發展。同時,治理環境越好,股票市場運行的有效性越強,企業股價反映其內在價值的真實性越高,股市股票收益率波動與企業經營現狀相背離的可能性越小,這將緩解企業股票異質性風險的增長,從而有效抑制股市投機行為膨脹而引發的金融泡沫危機,改善企業面臨的市場風險[29]。相反,治理環境越差,金融市場發展受到政府更多管制,企業融資渠道因此受阻,從而造成企業與投資者之間的信息不對稱程度加大,企業經理人進行謀私的動機也越大,使得相關代理人將企業經營目標從股東利潤最大化轉向經營代理人利益最大化,造成企業盈余管理現象激增,最終導致企業背離市場發展現象頻頻出現[33]。因此,企業所處地區治理環境的改善能夠促進金融市場發展帶來的正面效果,在保障市場機制有效運行同時,減少市場沖擊給企業生存帶來的不利影響。

基于以上分析,提出假設2:

假設2:同等條件下,治理環境越好,銀行業市場發展對企業生存的促進作用越大,股票市場發展對企業生存的抑制作用越小。

三、數據來源與研究方法

(一)數據說明和處理

本文數據主要來源于1998-2008年國家統計局編制的中國工業企業數據庫,包含所有國有企業和主營業務收入大于500萬元規模以上的非國有企業。金融市場發展指標來源于世界銀行下的WDI數據庫,其中包括世界各國與經濟發展相關的統計數據。在對數據樣本進行統計回歸前,參照Brandt等(2012)的方法[34],對樣本范圍內的截面數據進行合并處理,得到初步的企業數據,同時為了統一行業分類口徑,根據2003年頒布的《國民經濟行業分類標準》對1998-2002年的樣本行業情況進行重新分類,以提高最終樣本數據的可信程度。此外,參考已有文獻對該數據庫的整合方式[35,36],對樣本數據進行以下處理:(1)刪除職員人數小于10的數據;(2)刪除固定資產總值、工業增加值、主營業務收入、新產品銷售額等關鍵指標缺失的數據;(3)刪除流動資產大于總資產、流動負債大于總負債等與會計準備相悖的數據;(4)刪除企業年齡小于0的數據。

首先,定義樣本企業的生存時間,一般定義為企業首次進入市場直到退出該市場所經歷的時間,這與國內外大多文獻對于企業生存時間的界定類似,即在t期時企業存在于樣本之中,而t+1期時企業不存在于樣本中,此時可以認為企業退出了市場[37,5]。此外,生存數據由于其獨有特征,在數據分析前需要處理左刪失和右刪失問題。左刪失是指當樣本企業出現在1998年時,我們不能清楚知道該企業在1998年之前的具體生存狀況,如果忽略該類樣本特征,直接將1998年定義為樣本首次出現的時間,將低估企業真實的存續期,因此需要對該類問題進行處理。本文對于左刪失問題的處理與現有文獻一致,保留企業成立時間在1998年之后的樣本。右刪失是指當樣本企業出現在2008年時,無法得知企業2008年之后的生存狀態,即無法直接定義企業最終退出市場的時刻,這將影響回歸結果的準確性,而對于該問題的處理一般采用生存分析模型即可有效解決。

(二)研究方法

對于生存問題的分析往往采用生存分析模型,主要有cox比例風險模型、加速失效時間模型(AFT模型)和離散時間生存分析模型②。AFT模型為參數模型,需要對基準風險的分布進行人為設定。cox比例風險模型由于其半參分布的特征,無需對基準風險的分布進行設定,因此運用范圍比AFT模型廣,但與離散時間生存分析cloglog模型相比,cox比例風險模型的等比例風險假定較為苛刻,且該模型估計往往會忽略個體異質性效應的作用[38],因此,回歸結果可能出現較大的偏差。為此,參照許家云和毛其淋(2016)、Tsoukas(2011)和Byrne等(2016)等相關文獻,構造如下離散時間的cloglog分析模型[39,40,41]:

其中hit=1-exp (-exp (α'Ctrlikrt+φt))為企業i在t期的離散時間風險率,F(hit)越大表示企業退出市場的風險越大;φt表示基準風險,是時間的函數。FD表示不同金融市場的發展指標,其中銀行業市場發展指標bcrdt用銀行部門國內信貸額占GDP的比值來表示[24,25,42],股票市場發展指標strade用股票總交易額占GDP的比值來表示[40,43]。Ctrl為控制變量向量,主要包括:企業規模(size),用企業總資產的對數形式表示,企業規模越大,其可獲得的外部融資資源越多,經歷市場波動存活下來的概率越大,即退出市場的概率越小,因此預計影響符號為負;企業年齡(age),以企業當年年份減去開業年份的差值表示,企業年齡越大,有著越多的閱歷和市場經驗,因此受到市場沖擊時,退出市場的可能性越小,預計影響為負;資產負債率(lev),越高的資產負債率表明企業債務結構失衡越嚴重,加大了企業外部融資的成本,增加了企業退出市場的風險,因此預計符號為正;利潤率(profit)③,以企業利潤總額與總資產的比值表示,當企業遭受未預期的市場沖擊時,企業營業利潤作為內部自有資金重要的組成部分,可以緩沖市場沖擊給企業帶來的不利影響,減少企業退出市場的概率,因此預期其符號為負;資本密集度(klr),以企業固定資產凈值除以從業人員數值的對數形式表示,固定資產凈值用1998年的固定資產投資價格指數進行平減處理,高資本密集度的企業會花費更多時間和薪酬待遇來挑選高標準的工作人員,從而面臨更多的時間成本和生產成本,在企業經營周轉不善時,更容易退出市場,因此預計符號為正;全要素生產率(tfp),根據OP的方法估計得到,企業擁有更高的(tfp),意味著企業生產能力越強,市場上競爭能力越強,企業退出市場的風險也就越低,預期符號為負;赫芬達爾指數(herfind),反映企業在所屬行業中的壟斷程度,以企業銷售額與行業銷售總額比值的平方來表示,其數值越大表示市場集中程度越高,整個市場的公平程度越低,使得新企業面臨更大的市場退出率,預期符號為正;外商投資企業(foreign),外商企業相比本國企業而言擁有更多的海外資源和本地優惠政策,因此面臨更低的融資約束,其退出市場的概率更低,預期符號為負;出口企業(ex),出口企業與海外市場聯系的緊密度更高,受到本國經濟波動的影響相對更低,此外出口企業一般擁有更高的生產能力,擁有足夠的利潤來彌補生產中的沉沒成本,因此面臨更低的市場退出率,預期符號為負;經濟增長速度(gdp),以歷年的GDP增長率表示,GDP以1998年工業品出廠價格指數進行平減,經濟增長速度越快,表明企業所在的宏觀環境越景氣,企業退出市場的概率越小,預計符號為負。最后,本文還控制了不可觀測的行業和地區固定效應δk、δr,εikrt表示多維度的隨機誤差項。

(三)企業生存函數的估計

對于生存時間分布的描述經常采用生存函數(survivor function)表示,Kaplan-Meier連乘項是其非參估計的主要形式,即:

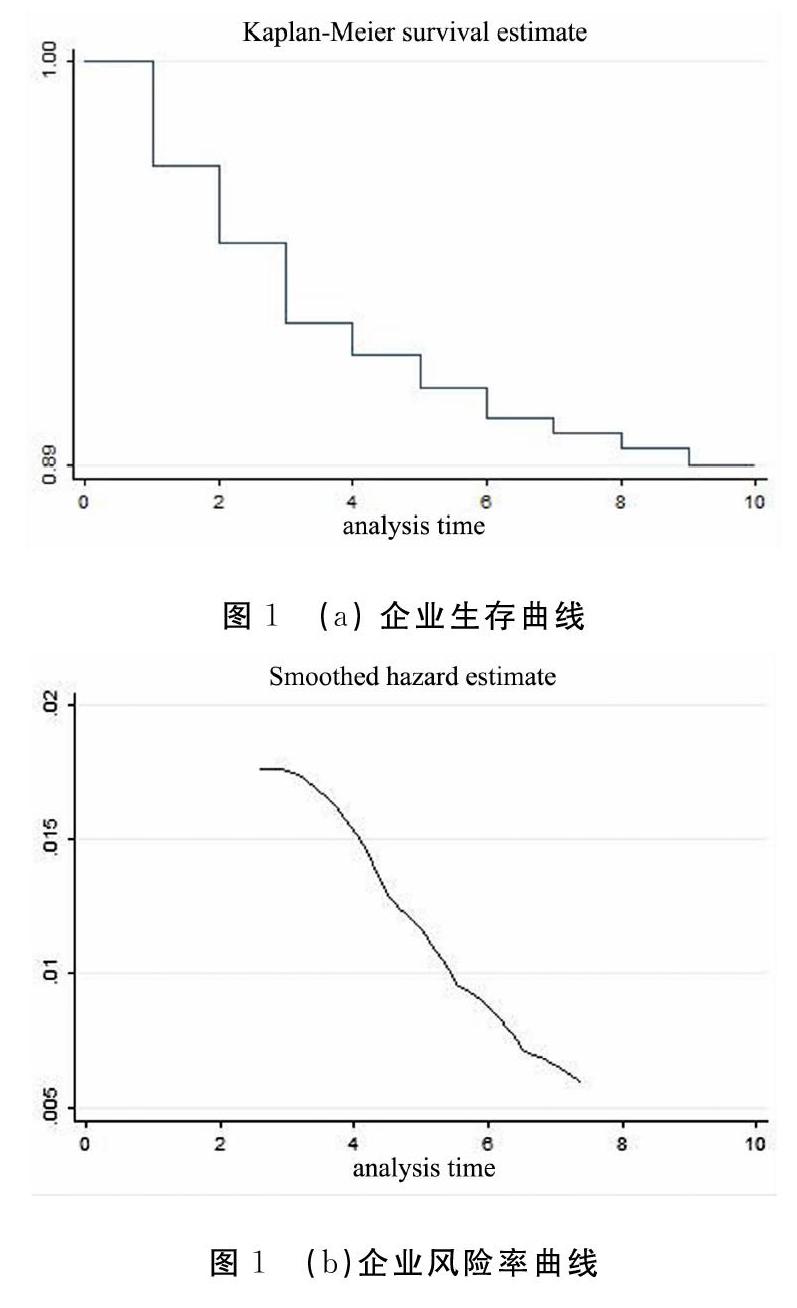

其中(k)表示企業持續存活時間超過k期的概率估計值,Nt表示t期仍存活的企業個數,Dt表示t期觀測到的退出市場的企業個數。同時,k期危險函數非參估計為:

其中(k)表示企業在k期退出市場的概率估計值,Nt表示t期仍存活的企業個數,Dt表示t期觀測到的退出市場的企業個數。根據式(2)(3)繪制與企業生存相關的統計圖如圖1(a)(b)所示。

由圖1(a)可以發現,樣本內企業的生存曲線呈現出階梯式下降的趨勢,隨著企業生存周期的延長,相鄰兩階梯之間的距離在不斷下降,表明隨著樣本企業在市場上存留時間的延長,存活企業的生存率趨于穩定。從圖1(b)企業風險率曲線可以看出,樣本范圍內的企業存活至第二期時面臨的市場退出風險最大,這也表明存活的第二期是企業生存發展的一個關鍵時期,進入市場初期的企業面臨著較高的市場退出率,之后企業面臨的市場風險隨著企業生存時間的延長而呈現出迅速下降的趨勢。綜上可以發現,中國企業在市場中生存概率隨著其生存時間的延長而不斷趨于穩定,面臨市場退出的風險在其進入市場初期后會得到有效的改善,這種存續時間的動態變化體現出了企業生存概率與時間的負依存性。可見,銀行業市場和股票市場的高速發展時期,正處于企業市場退出率不斷下降的階段,這似乎隱喻金融市場的發展與企業生存之間存在著緊密聯系,對此,我們自然會產生一個疑問,如果金融市場的發展能夠影響企業的生存,那么,作為金融市場中兩大重要組成部分的銀行業市場和股票市場,它們的發展是否會提高企業在市場中的生存幾率,抑或加大了企業面臨的市場風險。

四、基本實證結果與分析

(一)基準回歸結果

銀行業市場和股票市場發展對企業生存的基準回歸結果如表1所示。其中第(1)~(3)列為銀行業市場發展對企業生存的影響結果,第(4)~(6)列為股票市場發展對企業生存的具體影響。由第(1)列和第(4)列可以發現,在僅考慮不同金融市場發展因素的情況下,銀行業市場的發展顯著降低了企業退出市場的風險率,即延長了企業市場上的生存時間;股票市場的發展顯著提高了企業退出市場的風險率,即縮短了企業市場上的存續期。第(2)列和第(5)列加入了控制變量,并在方程中加入了非觀測的行業固定效應,以控制其他因素和非觀測的行業特征對回歸結果可能造成的影響,結果發現銀行業市場的發展依然顯著降低了企業“失敗”的可能性,而股票市場的發展仍舊提高了企業“失敗”的可能性,從而初步證明了假設1。第(3)列和第(6)列加入了地區固定效應,結果顯示銀行業市場和股票市場的發展對企業市場風險率的影響仍舊為顯著的一負一正,這表明在控制其他變量和非觀測的各種固定效應對企業生存可能影響之后,銀行業市場的發展顯著提高了企業市場的生存時間,而股票市場的發展顯著降低了企業在市場上的生存時間,從而進一步驗證了假設1,證明了不同金融市場的發展對企業生存時間的異質性。此外,回歸結果中企業年齡age顯著為正,這與已有相關文獻似乎存在差異,但企業年齡的增長增大了其退出市場的風險率這點與許家云和毛其淋(2016)的研究結果一致[39],對此相應的解釋是中國企業壽命的特征普遍偏短,企業后期在市場上仍具有較高的風險率水平,因此企業年齡越大,其面臨的死亡率越高。

五、進一步分析

(一)治理環境與金融市場機構

考慮到中國作為最大的發展中國家,不同地區經濟發展水平和政府治理環境存在著較大的差別,而各地區治理環境的差異又會對金融市場發展產生不同的影響,因此,為了檢驗該效應,在基礎回歸方程中加入與治理環境相關的變量,構建如下方程:

其中settingsrt表示不同地區的治理環境水平,參考謝德仁和陳運森(2009)的做法[29],治理環境變量用樊綱等(2010)編制的中國市場化指數中減少政府對企業干預的指標來表示[45],其數值越大,表示地區治理環境越好,具體回歸結果如表3所示。

表3中第(1)~(2)列是治理環境、銀行業市場發展和企業生存之間的回歸結果,第(3)~(4)列是治理環境與股票市場發展以及企業生存相關的回歸結果。第(1)列未考慮相關控制變量的影響,從結果中可以發現,銀行業市場的發展顯著降低了企業市場上面臨的風險,這與前文結論相一致。治理環境變量對企業生存的影響顯著為負,表明治理環境的改善可以減少企業“失敗”事件的發生;同時,治理環境與銀行業市場發展交互項的系數也顯著為負,即治理環境更好的地方,銀行業市場發展對企業生存促進的作用更大,從而證明更好的治理環境能夠促進銀行業發展對企業生存帶來的積極影響。第(2)列在此基礎上加入了相關控制變量和各類非觀測的固定效應,從結果可以看出治理環境與銀行業市場發展交互項的系數依舊顯著為負,其他關鍵變量的影響也未發生改變,從而有效證明了基本觀點。第(3)列結果顯示,股票市場的發展會顯著抑制企業的生存時間,而治理環境的改善可以降低企業退出市場的風險,此外,這兩者交互項的系數顯著為負,說明隨著治理環境的改善,股票市場發展對企業生存的抑制作用在不斷下降。第(4)列結果在第(3)列基礎上控制了相關控制變量和非觀測的各類固定效應,結果顯示相關交互項的系數依舊顯著為負。上述結果較好證明了假設2,即治理環境越好的地方,銀行業市場發展對企業生存的促進作用越大,股票市場發展對企業生存的抑制作用越小。

(二)穩健性檢驗

為了檢驗基本結論的穩健性,選用另一種在生存分析問題中經常用到的加速失效時間模型(AFT模型)對基礎模型的回歸結果進行檢驗④,采用AFT模型構造如下方程:

其中durait表示t期時企業i在市場上生存的累計時間,其他變量設定與前文基礎方程相同。在對AFT模型進行回歸之前,需要對誤差項的具體分布進行設定,依照Likelihood和AIC的數值對相關分布進行篩選。具體而言,Likelihood的數值的絕對值越小,AIC的數值越小,表示方程擬合的效果越好。根據上述原則,發現Lognormal分布的結果最佳,因此,采用該形式分布對上述方程進行回歸。此外,用離散時間生存分析模型中另外兩種分布形式(probit分布和logit分布)作為對照回歸組進行檢驗,結果如表4所示⑤。

從表4第(1)列結果可以發現,在控制了相關控制變量和各類非觀測的固定效應后,銀行業市場的發展顯著延長了企業在市場上的生存時間,即減少了企業發生“失敗”事件的可能性。從第(2)列結果同樣可知,股票市場發展顯著縮短了企業的生存時長,從而基本印證了假設1的穩健性。第(3)~(6)列中被解釋變量與AFT模型有所不同,以企業在市場上面臨的風險率為被解釋變量,通過觀察可知相關結果與cloglog模型類似,對此不再贅述。因此,上述結果較好驗證了假設1的穩健成立,從而表明不同金融市場的發展對企業生存造成了不同的影響。

六、結論與政策建議

以上利用中國工業企業數據庫,并結合中國金融市場的發展變化,從銀行業市場和股票市場的發展角度入手,研究企業生存的決定因素,結果發現:(1)銀行業市場的發展減少了企業面臨的市場風險率,從而延長了企業在市場上的生存時間;股票市場的發展提高了企業在市場上發生“失敗”事件的可能性,因此,縮短了企業市場上的存續期。(2)銀行業市場和股票市場發展對企業生存時間的影響在企業所有制形式、所屬行業保護程度、是否為新進企業這幾個方面存在著差異。(3)企業面臨的治理環境是企業生存的重要影響因素,企業治理環境的改善能夠有效促進銀行業市場發展對其生存時間帶來的積極影響,降低股票市場發展對其生存時間帶來的不利沖擊。總之,金融市場的發展與企業生存之間存在緊密聯系,銀行業市場的繁榮將延長企業的生存時間,而股票市場的發展將縮短企業在市場上的生存時間。

根據上述分析,本文對調整金融市場結構、降低企業面臨的市場危機,從而提高企業在市場中的存活時間提出以下幾點政策建議:第一,政府部門應該加大對銀行業市場的管理,規范銀行業市場的信貸活動,提高相應市場的競爭活力,以高標準、嚴要求、全方面的準則對銀行業市場實施監管,促進銀行業市場有序健康發展,從而延長企業在市場上的存活時間。第二,設立交易風險監控機制和風險預警線,對股票市場投機活動進行實時監控,提高市場風險逐益者進入市場的門檻要求,并對機構投資者肆意操縱大盤的現象進行懲治,進一步減少股票市場整體風險泡沫的堆積,改善企業生產經營活動,進而提高企業市場存續期。第三,加速政府放權機制的建立,降低地區政府對企業相關合法生產活動的干涉管制,提高相關治理環境的市場調節作用,從而改善金融市場變化對企業生存發展帶來的潛在作用。

注釋:

① 數據詳見http//www.pbc.gov.cn/diaochatongjisi/116219.

② 離散時間生存分析模型的形式主要有cloglog、probit和logit三種,其中cloglog模型應用最為廣泛。

③ 利潤率變量的表示形式為水平數量級,不是百分比的形式。

④ 由于經過PH檢驗發現,cox比例風險模型在本文中不符合等比例風險的基礎假設,因此,并未采取該方法作為穩健性檢驗的模型。

⑤ 本文對AFT模型回歸結果未采取風險比率(Hazard Ratios)的形式,因此,系數符號與一般回歸結果的表達形式相同。

參考文獻:

[1]張靜,胡倩,譚桑等. 進入、退出與企業生存——來自中國制造業企業的證據[J]. 宏觀經濟研究,2013(11):103-110.

[2]Hopenhayn H A. Entry,exit,and firm dynamics in long run equilibrium[M]. Econometrica:Journal of the Econometric Society,1992,60,(2):1127-1150.

[3]Bai Y. Do financial frictions explain Chinese firmssaving and misallocation?[C]. Society for Economic Dynamics,2016.

[4]鄧可斌,曾海艦. 中國企業的融資約束:特征現象與成因檢驗[J]. 經濟研究,2014(2):47-60.

[5]Huynh K P,Petrunia R J,Voia M. Initial financial conditions:unobserved heterogeneity and the survival of nascent canadian manufacturing firms[J]. Managerial & Decision Economics,2012,33(2):109-125.

[6]Bridges S,Guariglia A. Financial constraints, global engagement, and firm survival in the united kingdom:evidence from micro data[J]. Scottish Journal of Political Economy,2008,55(4):444-464.

[7]陳勇兵,李燕,周世民. 中國企業出口持續時間及其決定因素[J]. 經濟研究,2012(7):48-61.

[8]肖興志,何文韜,郭曉丹. 能力積累、擴張行為與企業持續生存時間——基于我國戰略性新興產業的企業生存研究[J]. 管理世界,2014(2):77-89.

[9]Abdesselam R,Bonnet J,Pape N L. An explanation of the life span of new french firms[J]. Small Business Economics,2004,23(3):237-254.

[10]林毅夫,李志赟. 政策性負擔、道德風險與預算軟約束[J]. 經濟研究,2004(2):17-27.