從歷史代表性指標回顧A股頂底規律

2019-06-28 00:18:23李晟

新財經 2019年9期

李晟

[摘 要]我國A股市場自形成至今經歷了29年,期間積累了不少數據。文章通過歷史國債收益率、市盈率中值、市凈率中值和資金這4個方面的數據研究A股歷史上頂部和底部的規律,并根據A股制度的變遷來認識數據背后的意義。

[關鍵詞]國債收益率;市盈率中值;市凈率中值;A股

[中圖分類號]F832.5

1 歷史會重演的自然原理

歷史會重演,是證券市場的三大假設之一,也是分析總結股市運行規律、預測和演算股市未來走向的依據。當然,歷史不可能簡單地重演。不過,其背后的原理卻是否極泰來和盛極而衰的陰陽變化的自然道理。

比如,江河湖海會受到月亮潮汐的影響而出現漲潮和退潮的現象,每次的漲潮和退潮都會在陸地形成痕跡。只要能對痕跡進行統計和總結,就能估算漲潮和退潮大致的范圍。雖然多數年份的高位和低位都不一樣,但是它的數據給予了參考的意義。

2 A股指數必須重新確定和調整才有比較的意義

如果把A股整體作為一個商品來出售,A股整體的估值就是性價比,那么A股整體的指數就是售價。因此在探討到底應該怎樣評估A股整體估值以前,先來探討怎樣看待A股整體指數。

上證綜合指數,代表上證,含上證B股,按總股本加權。由于上證綜指在股權分置改革后,總股本擴大較大。并且,上證綜合指數受權重股的影響非常大,已經不能代表整體A股的市場表現。

深證綜合指數,代表深證,含深證B股,按總股本加權。同樣,深圳綜指也在股權分置改革之后,總股本擴大較大。并且深證綜指受中小創的大漲影響,表現過于優秀,也不能代表整體A股的市場表現。

深圳成分指數,深圳證券交易所得主要股指,用自由流通股數加權。自2015年5月20日起,深交所對深證成指實施擴容改造,深證成指樣本股數量從40家擴大到500家。樣本股的增加會使得2015年前后統計的數據失真。

深證A股指數,代表深圳證券交易所主板、中小板、創業板上市的全部A股,以總股本進行加權。由于在股權分置改革后,總股本擴大較大,有較大的變化,所以前后沒有比較的意義。

中證全流通指數是繼上海綜合指數、深圳綜合指數、中小板指數之后,綜合翻譯滬深兩市全流通A股的跨市場指數。樣本股包括已經實施股權分置改革、股改前已經全流通以及新上市全流通的滬深兩市A股股票。并且,指數按自由流通股本加權。由于中證全流通指數從2006年開始發布,因此如果要從1996年開始研究A股,則在2006年以前用上證綜合指數,2006年至今用中證全流通指數。以下表1、表2和表3的中證流通指數在2006年以前是指上證綜合指數,2006年以后是指中證全流通指數。

3 A股5輪牛熊與國債收益率、市盈率、市凈率和資金的關系

3.1? A股5輪牛熊與國債收益率

從邏輯上來講,如果國債收益率比股票投資收益率高,那么就會吸引資金撤離股市,投向風險更低但收益率更高的債市,進而使得股市下跌;反之,除非股市提供了足夠的風險溢價,才會吸引資金重新進入股市。

從這個角度出發,觀察在牛熊節點的時候,10年期國債和5年期國債的收益率,如表1所示。

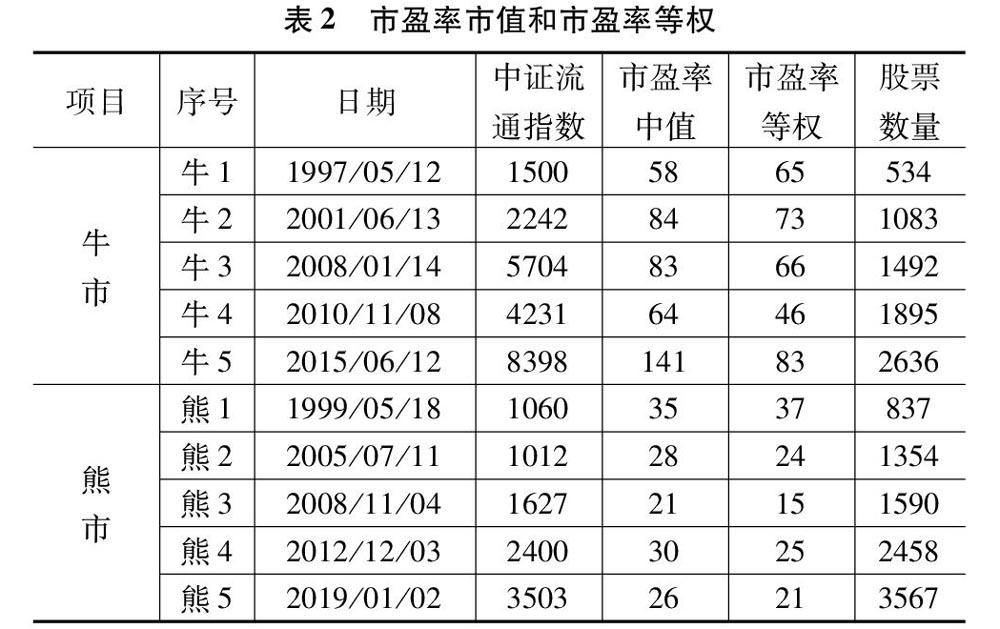

3.2? A股5輪牛熊和市盈率

對于個股的市盈率,比較好計算,在一般的看盤軟件也會有顯示。但是對于全部A股的市盈率,有以下幾種常見算法:

市盈率加權 = 全部股票的總市值 / 全部股票的總利潤。

市盈率等權 = 每只股票的權重相等,按照公式N / Sum(1/PE_i) 計算。

市盈率中位數 = 將全部股票排序,取最中間的一只股票的市盈率值。

因為權重股的影響,市盈率加權值失真。在做牛熊分析的時候,不能統計分析。目前,中證、上交所、深交所的行情軟件,公布的都是加權值,但是加權受到大盤股的影響,失真嚴重。最明顯的是上證綜指受中石油和銀行股的影響巨大,創業板指數因為波動劇烈,受異常值(過高和過低)的影響巨大。首先觀察在牛熊節點的時候,市盈率中值和市盈率等權的特征,如表2所示。

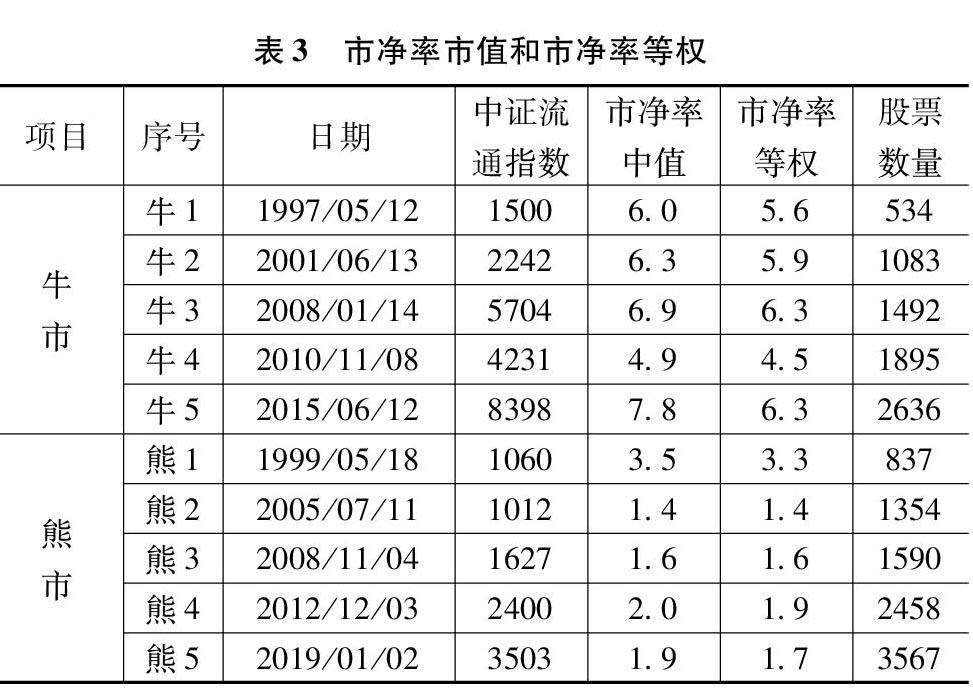

3.3? A股5輪牛熊和市凈率

接下來,分析市凈率,方法同市盈率,不再重復。不考慮失真的加權PB,主要分析在牛熊節點的時候,市凈率中值和市凈率等權的特征,如表3所示。

3.4? A股頂部特點與資金

A股指數從底部上漲是資金從分歧到一致看多的過程;同樣,頂部是資金從一致看多到分歧的過程。相比起底部,頂部的分歧特點更具有規律性。

2007年5月前后,上證綜合指數沖到了4000點左右,泡沫不斷地積累。股指的快速上漲導致大量的新股民和新基民跑步入場。但是,2007年5月30日大盤暴跌使得新股民退卻了。股票開戶數當月創出570萬戶的歷史高點后迅速回落。由于股民害怕損失,轉而投資基金,使得基金的發行異常順利,甚至出現購買股票型基金需要配額搖號的現象。幾個月后,政府就限制了基金的大量發行,爆發式增長的基金開戶數也在同年的8月見頂回落。兩個資金供給的渠道都出現下降,這將難以支持股指的上漲,市場將隨時泡沫見頂,然后回落轉為熊市。

2015年6月上證指數到達5178點之前,資金也出現很多松動的特征:首先,股票開戶數在5月底創出16444萬戶的歷史高點后迅速回落。其次,6月15日證監會措辭嚴厲重申禁止場外配資行為的政策出來后,市場開始擔心并下跌。一旦政策嚴格執行必將導致場外配資的平倉和市場的大跌,而市場一旦大跌反過來就將造成配資強平和市場進一步大跌,并可能蔓延到場內融資的強平,如此惡性循環的結果就是踩踏現象,后果不堪設想。最后,上證指數在不斷創出新高的過程中,滬深300股指期貨卻形成了明顯的平臺頂部形態,而且出現了罕見的貼水現貨指數的情況,這種貼水的背離是一種很重要的技術信號,說明市場對于未來已經看淡。

綜合來看,A股的頂部有很多資金松動出逃的跡象。只是在牛市的瘋狂氛圍下,大家都忽略了這些信息,只沉浸在股票上漲的幻覺中罷了。

4 結 語

從以上的統計數據,可以看出,A股市場的頂部和底部有一定的規律可循。

A股的底部往往估值比較低,中證流通指數(2006年以前為上證指數)市盈率中位數通常在30倍以下,市凈率中位數在2倍以下。并且,股票收益率(市盈率中位數的倒數)通常超過5年期和10年期的國債收益率。A股的頂部往往估值比較高,并且難以估計其最后瘋狂的狀態。中證流通指數(2006年以前為上證指數)市盈率中位數通常在60倍以上,市凈率中位數在6倍以上。不過,有時候市場的瘋狂會超過人們的想象。需要做的就是:保持理性,密切注意市場出現的各種資金出逃的信息,保護好資金的安全。

參考文獻:

[1]許震宇.基于BP神經網絡的股票投資分析[J].教育現代化,2016(33):161-163.

[2]黃河.基于庫存周期的股票市場投資策略[D].杭州:浙江大學,2018.