產品市場競爭、內部控制與融資租賃

2019-07-03 02:14:24李青青聶志萍

湖北農業科學 2019年9期

李青青 聶志萍

摘要:利用2012—2016年A股上市公司的樣本數據,實證分析了產品市場競爭、內部控制質量對企業融資租賃規模的影響。結果表明,產品市場競爭程度與企業融資租賃規模負相關;內部控制質量的提高可以弱化產品市場競爭與企業融資租賃規模之間的負相關關系。對此,提出了健全企業內部控制制度、凈化市場競爭環境、搭建企業融資租賃平臺等相關建議。

關鍵詞:融資租賃規模;產品市場競爭;內部控制質量

中圖分類號:F270? ? ? ? ?文獻標識碼:A

文章編號:0439-8114(2019)09-0154-06

DOI:10.14088/j.cnki.issn0439-8114.2019.09.036? ? ? ? ? ?開放科學(資源服務)標識碼(OSID):

Abstract: Using the sample data of A-share listed companies from 2012 to 2016, the impact of product market competition and internal control quality on the scale of corporate financial leasing is analyzed. The results show that the degree of product market competition is negatively related to the scale of corporate financial leasing; the improvement of internal control quality can weaken the negative correlation between product market competition and corporate leasing scale. In this regard, relevant suggestions such as improving the internal control system of the enterprise, purifying the competitive environment of the market, and setting up a platform for financing the enterprise are put forward.

Key words: financial leasing scale; product market competition; internal control quality

目前在西方發達國家,融資租賃已經成為僅次于銀行信貸的第二大金融工具[1]。2012年以來,中國融資租賃行業也經歷了一輪持續高速的增長,然而中國融資租賃發展水平仍然較低,對中國企業的滲透率也同樣不容樂觀。A股上市公司是中國企業的杰出代表,因此依據除金融類之外的上市公司融資租賃情況(企業期末應付融資租賃款與期末固定資產原值比值的平均值低于3%)可以看出,目前中國企業的融資租賃規模依然處于較低水平。

目前,研究有關融資租賃影響因素的實證論文并不多。郭鷹[2]、周凱等[3]從宏觀方面分析了融資租賃的影響因素,認為社會的固定資產投資需求是推動融資租賃快速發展的主要因素。微觀方面,Yan[4]、Lin等[5]研究表明,融資租賃與銀行借款之間存在替代關系,受到明顯融資約束的企業更傾向于選擇融資租賃;來明敏等[6]認為企業融資租賃運用情況與企業名義所得稅率、商業信用融資和銀行借款規模顯著相關。

目前的實證論文主要聚焦于融資租賃的節稅效應和替代性融資效應,卻較少關注融資租賃作為企業債務融資的一種形式必然會存在企業債務融資共同擁有的問題——代理問題。外部債務融資的代理問題往往由很多因素導致,其中一個重要因素來源于產品市場競爭。因為產品市場競爭具有利潤破壞效應[7,8]和風險加劇效應[9],繼而直接影響企業的債務需求和市場信貸供給[10]。有證據表明,對于產品市場競爭激烈的企業,銀行往往會對其收取更高的利差來作為承擔信用風險的補償[8],或者采取更強有力的監督和約束措施,盡可能減少因代理問題帶來的違約損失。

融資租賃作為企業的一種債務融資形式,同樣也可能受到產品市場競爭程度的影響。基于以上分析和現有文獻研究的不足,本研究實證分析了產品市場競爭對中國企業融資租賃規模的影響,以及內部控制質量在二者關系中的調節作用。

1? 理論分析與研究假設

1.1? 產品市場競爭與融資租賃

由于經營權和所有權的分離,外部債務融資往往存在信息不對稱問題[11,12]和代理成本問題[13]。融資租賃企業(主要包括金融系融資租賃企業和獨立第三方融資租賃企業)承接融資租賃業務前,考慮到信息不對稱和代理成本,首先會充分評估承租企業的信用風險。在決策期間,融資租賃企業對承租企業除了評估財務狀況外,還會對承租企業所在行業開展更加嚴格細致的調查分析,其中包括行業的生命周期和競爭程度,以及企業產品的生命周期和替代品情況等[14]。

融資租賃企業重視承租企業所在行業的競爭情況,一方面是由于產品市場競爭具有利潤破壞效應。處于產品市場競爭激烈的企業,往往會陷入價格戰和營銷戰的泥潭,比如增加廣告支出、降低產品價格等。頻繁的價格戰和營銷戰將壓縮公司的盈利空間,繼而會影響企業的利潤和現金流[8],極大地影響了公司的內源融資能力,最終可能會使企業面臨嚴峻的財務風險和經營風險,加劇了企業無法償還到期債務的信用風險,提高了違約后的損失率[7]。另一方面,產品市場競爭具有風險加劇效應。處于競爭激烈的行業中,企業抵抗外部沖擊的能力大大減弱,難以將負面的外部沖擊轉嫁給上下游的供應商和客戶,即企業的風險轉移機制很可能失效,致使企業面臨的信用風險加劇[9]。

正是由于產品市場競爭的兩個效應,使得對于產品市場競爭激烈的行業,債務融資市場往往屬于賣方市場[15],融資租賃市場也不例外。融資租賃企業在決定融資租賃供給對象以及供給額度時,擁有更大的自主權和自由度。在融資租賃決策過程中,融資租賃企業會考慮更多的因素,往往會高估產品市場競爭對承租企業信用風險的影響,繼而提高承租企業的融資成本[16],或采取更強有力的監督和約束措施減少對這類企業融資租賃資金的供給,最終降低了這類企業的融資租賃規模。

基于以上分析,提出假設1:在其他條件相同的情況下,產品市場競爭程度與企業融資租賃規模負相關。

1.2? 產品市場競爭、內部控制與融資租賃

承租企業所處的產品市場競爭越激烈,對其代理人(經理人或控股股東)會計信息披露質量和應對市場競爭的治理能力提出的要求也就越高。內部控制的產生,主要就是為了提高企業會計信息披露質量,規范企業治理體系。

首先,良好的內部控制能夠有效提高會計信息披露的透明度和可靠性,改善企業與投資者之間的信息不對稱狀況[17-19],有效降低投資者信息獲取成本,減少信息風險,降低債權人的風險感知度[20],從而增進彼此的信任度。其次,良好的內部控制能夠提供一種有效的信號機制和傳遞方式[21,22],不僅向融資租賃企業釋放出承租企業會計信息可靠性的信號,而且還顯示了承租企業具備完善的公司治理體系,在企業內部形成科學高效的職能分工和權力制衡體制,提高集體決策能力,激勵和監督經理人努力工作,抑制經理人的非效率投資行為[23-25]以及控股股東發生利益輸送或資金占用等“掏空”行為[26],推行更加有效應對市場競爭的企業戰略,提高企業的營運能力和企業績效。

總而言之,良好的內部控制能夠大大減少融資租賃企業和承租企業之間的信息不對稱問題和代理問題,并且通過信號傳遞機制向融資租賃企業顯示企業即便在激烈的產品市場競爭中也能具備有效應對產業環境變化的反映機制和治理體系,增進了彼此之間的信任度,從而有效弱化產品市場競爭給企業融資租賃能力帶來的沖擊,繼而提高企業融資租賃規模。

基于以上分析,提出假設2:在其他條件相同的情況下,內部控制質量的提高可以弱化產品市場競爭與企業融資租賃規模之間的負相關關系。

2? 研究設計

2.1? 模型設定

根據前文的假設以及參考相關的文獻,構造以下兩個回歸模型。模型(1)是為了檢驗樣本企業所在的產品市場競爭程度(Comp)對企業融資租賃規模的影響;模型(2)在模型(1)的基礎上加入了內部控制質量(IC)、產品市場競爭程度與內部控制質量的交叉項(Comp×IC),以檢驗樣本企業內部控制質量在產品市場競爭程度與企業融資租賃規模關系中的調節作用。

式中,i表示企業編號;t表示年份;α、β為變量的系數;?著為殘差項。

2.2? 變量定義

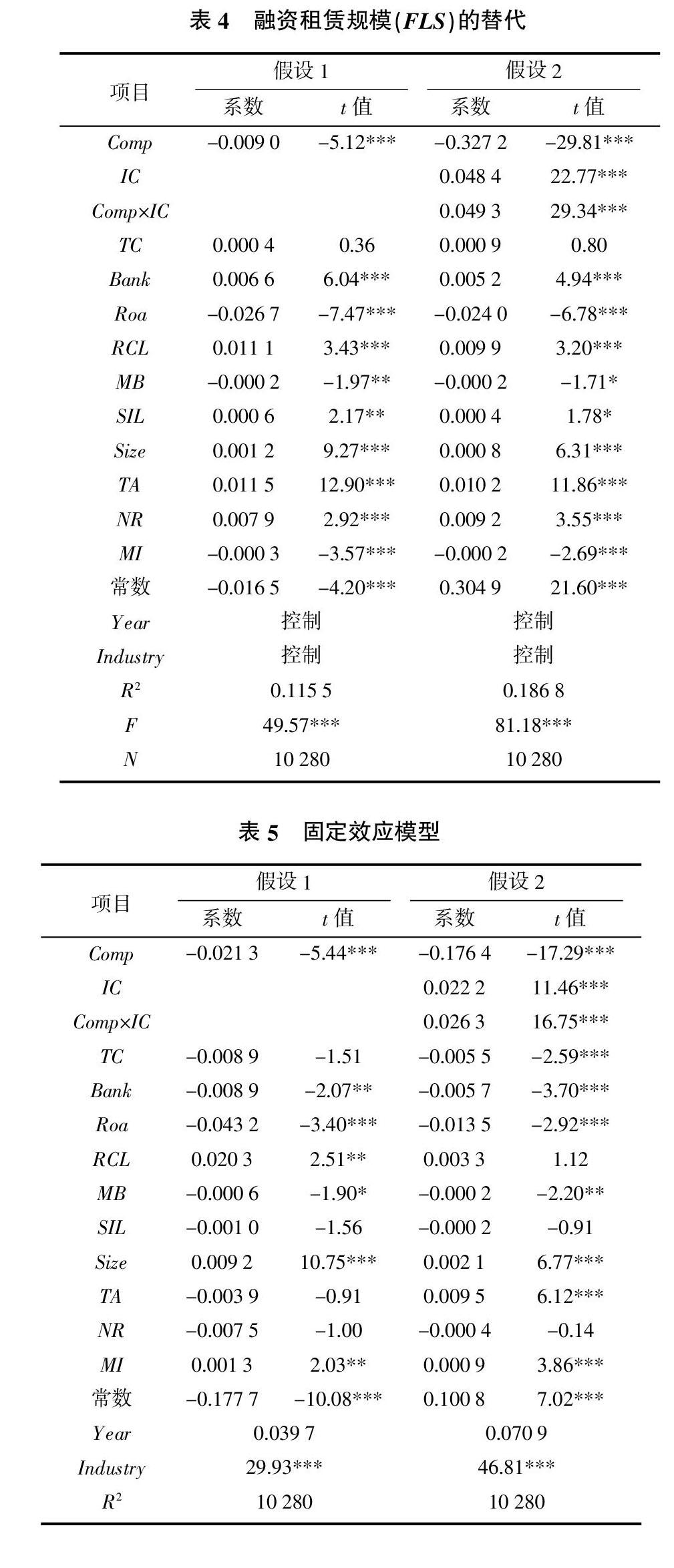

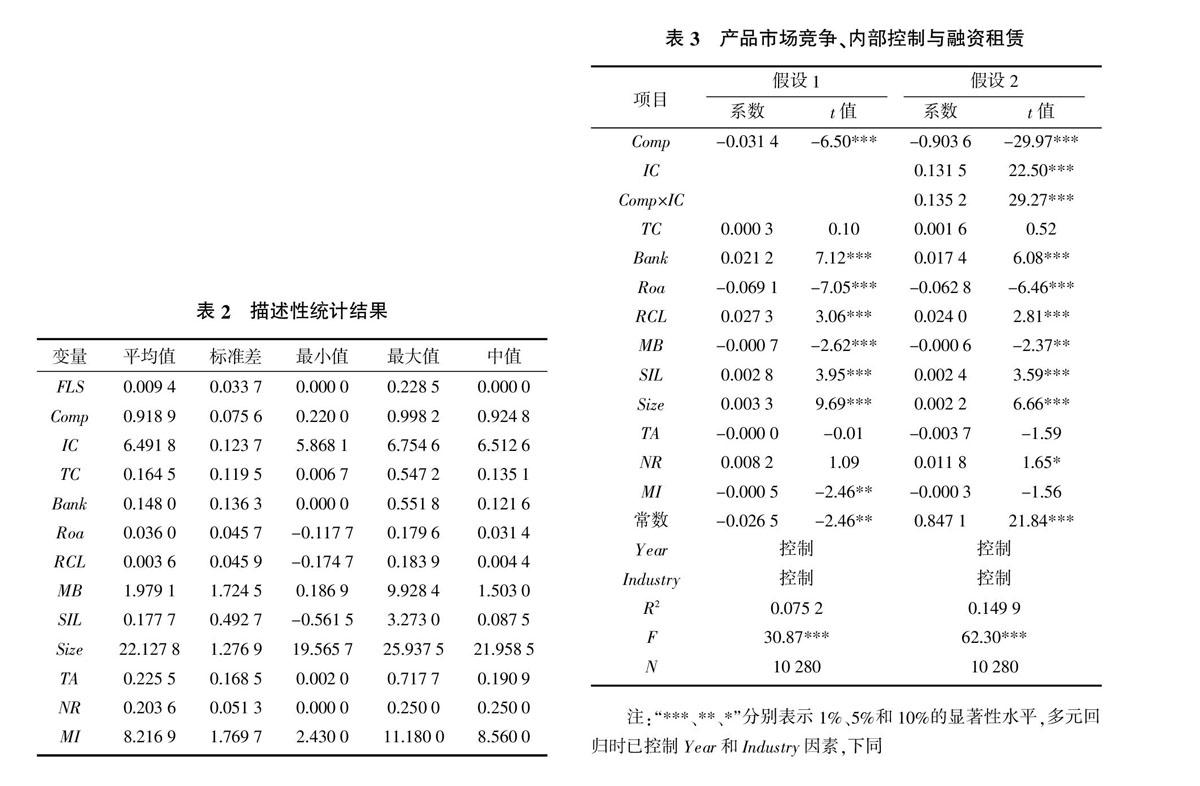

2.2.1? 被解釋變量? 融資租賃規模(FLS)。齊芬霞等[27]直接用期末應付融資租賃款的絕對數值(期末長期應付款項下“應付融資租賃款”與期末劃入一年內到期的“應付融資租賃款”之和)來衡量企業融資租賃規模,但是用絕對數值衡量融資租賃規模不利于不同規模企業之間進行橫向比較與縱向比較。考慮到目前國內市場上固定資產的融資租賃仍是主流現象,采用企業期末應付融資租賃款與期末固定資產原值的比值(相對數)來衡量企業融資租賃規模,則更具科學性。

2.2.2? 關鍵解釋變量? 產品市場競爭程度(Comp)。目前學術界習慣使用赫芬達爾指數(HHI)來度量產品市場競爭程度[15,19],計算方法為:HHI=∑(xit/Xt)2,Xt=∑xit。xit為企業i在t年的銷售額,Xt為t年某行業內各企業的銷售額之和,HHI值越小,說明市場競爭越激烈。為了便于回歸分析,將產品市場競爭程度(Comp)定義為1減去HHI值后的差額,即Comp=1-HHI,Comp值越大,說明市場競爭越激烈。內部控制質量(IC)。借鑒鄭軍等[19]、樊后裕等[28]的做法,用DIB內部控制指數來衡量企業的內部控制質量。DIB內部控制指數越大,說明企業內部控制質量越高。

2.2.3? 控制變量? 借鑒Graham等[29]、來明敏等[6]、Lin等[5]等的研究方法,加入商業信用融資(TC)、銀行借款(Bank)、總資產凈利率(Roa)、利潤變動率(RCL)、企業市賬比(MB)、銷售增長率(SIL)、企業規模(Size)、有形資產比率(TA)、名義所得稅稅率(NR)、地區市場化程度(MI)等控制變量。此外,設置年份啞變量(Year)和行業啞變量(Industry)。具體變量定義見表1。

2.3? 樣本選取

選取2012—2016年A股上市公司有關數據為樣本,按照如下順序進行篩選:①剔除內部控制指數值缺失的樣本;②剔除財務數據缺失的樣本;③剔除營業收入小于0、資產負債率大于等于1等異常樣本;④剔除金融類公司,最終確定有效觀測值為10 280個。樣本公司的一般財務數據來源于CSMAR數據庫;融資租賃的相關數據主要依據企業年報結合手工篩選的方式,并依次根據以下方式獲得:①固定資產項目下披露采取融資租賃方式;②“一年內到期的非流動負債”項目下存在“應付融資租賃款”;③長期應付款項目下“應付融資租賃款”。此外,期末固定資產原值等于每年企業年報附注中披露的固定資產期末賬面原值。內部控制指數均來源于源于DIB內部控制與風險管理數據庫;市場化指數源于《中國分省份市場化指數報告(2016)》。為了消除極端值對實證結果的影響,對回歸模型中的所有連續變量進行1%和99%的縮尾處理。

3? 實證結果與分析