基于傅里葉余弦展開的期權定價方法評估

2019-07-08 02:10:06周欣濤陳萍

經濟研究導刊 2019年15期

周欣濤 陳萍

摘 要:首先,從誤差和時間復雜度兩方面入手,分析如今主流期權定價方法的優劣,進而引出主體研究對象傅里葉余弦方法;其次,在Black-Scholes模型假設下進行傅里葉COS方法的歐式期權定價,對該方法的理論可行性進行詳細的推導和證明;最終,通過運用風險中性定價原理,得到改進的COS方法定價公式,相對于原方法在運算速度上有一定提高。得到數值結果后,繼續對影響COS方法定價效果的因素進行對比分析,先固定原參數不變,通過數值驗證發現截斷系數L對整體方法影響是非常大的,也把L的固定值修改為適應區間;其次轉而分析參數影響,表明到期時間T和傅里葉展開項數N對L有較大影響。最后,嘗試將BS模型上的COS方法推廣至Heston模型中,并解決一定的理論推導和數值分析問題。

關鍵詞:期權定價;傅里葉余弦方法;特征函數;Black-Scholes模型;數值計算方法

中圖分類號:F830 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)15-0090-06

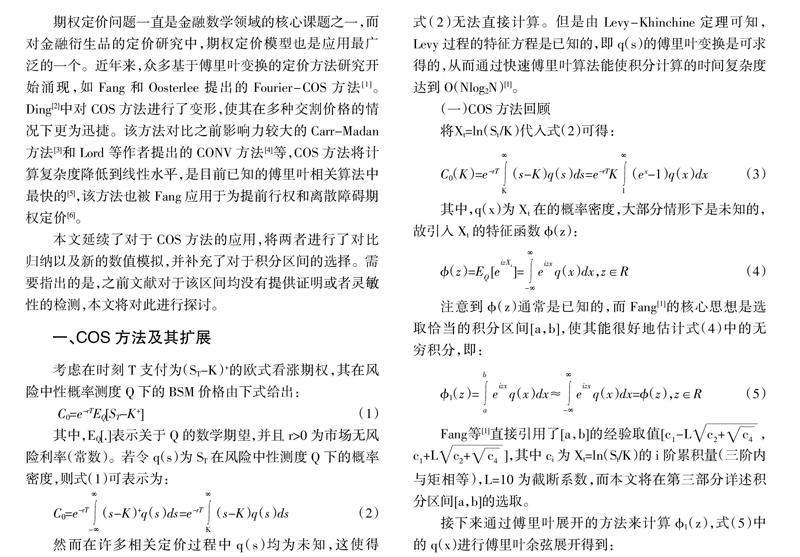

期權定價問題一直是金融數學領域的核心課題之一,而對金融衍生品的定價研究中,期權定價模型也是應用最廣泛的一個。近年來,眾多基于傅里葉變換的定價方法研究開始涌現,如Fang和Oosterlee提出的Fourier-COS方法[1]。Ding[2]中對COS方法進行了變形,使其在多種交割價格的情況下更為迅捷。該方法對比之前影響力較大的Carr-Madan方法[3]和Lord等作者提出的CONV方法[4]等,COS方法將計算復雜度降低到線性水平,是目前已知的傅里葉相關算法中最快的[5],該方法也被Fang應用于為提前行權和離散障礙期權定價[6]。

本文延續了對于COS方法的應用,將兩者進行了對比歸納以及新的數值模擬,并補充了對于積分區間的選擇。需要指出的是,之前文獻對于該區間均沒有提供證明或者靈敏性的檢測,本文將對此進行探討。

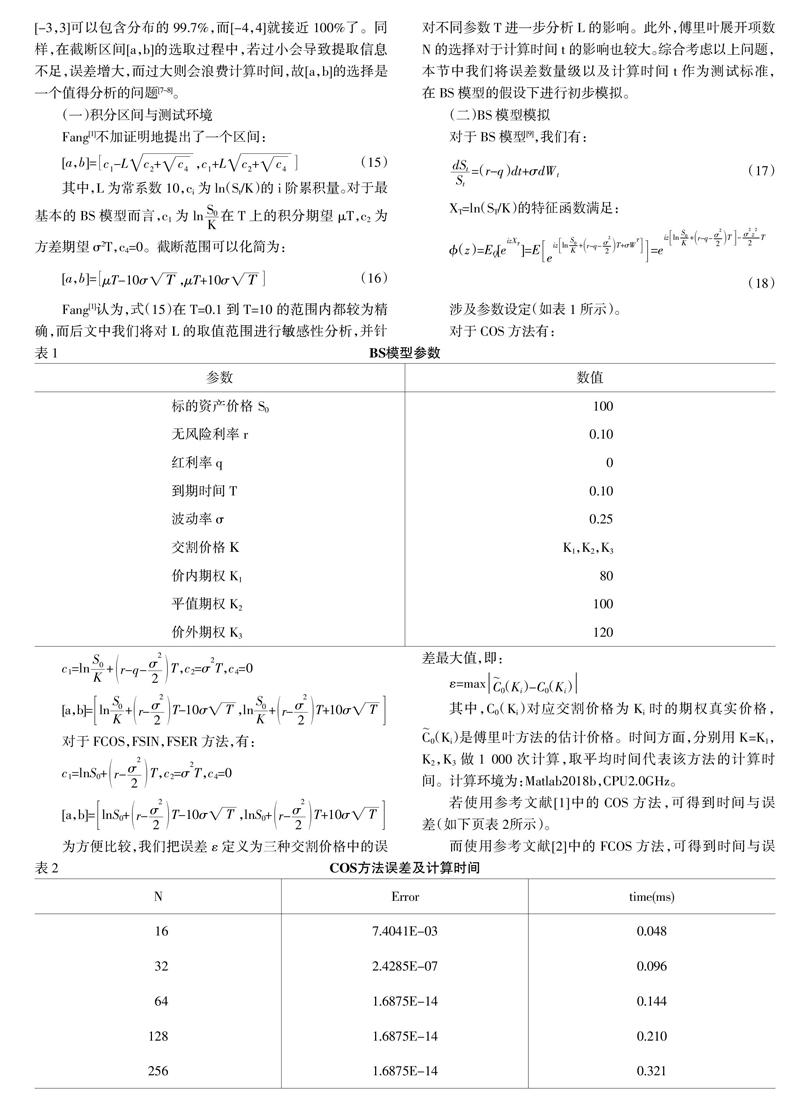

若使用參考文獻[1]中的COS方法,可得到時間與誤差(如下頁表2所示)。

而使用參考文獻[2]中的FCOS方法,可得到時間與誤差(如表3所示)。

對比兩表得知,COS方法和FCOS方法誤差達到其收斂值所需的N值均為64,且誤差數量級相同(均為E-14)。但FCOS方法將計算時間減少了將近一半,故其在面對多交割價格時有一定作用。

三、數值模擬與靈敏度分析

我們針對上文的BS模型,對L的取值范圍進行敏感性分析,并對不同參數T和N進一步分析其對L的影響。故靈敏度分析分為兩部分:一是固定T,分析L的變化浮動;二是變動T,對比L的適應范圍。其次,我們再將定價模型改變為更貼近真實市場的Heston模型,將COS模型應用在Heston模型上。

(一)靈敏度分析及T變動影響

首先,分析L對BS模型的影響。若固定上文BS模型的其他參數不變(同表1,并取N=64),從固定L=10,變動到L=[5,25]。具體方式為:以[5,25]為區間,0.1為間距取201個點分別進行傅里葉變換定價,并計算出對應點的誤差,繪制成圖1。

結合圖1與表2,若設E-13為可接受范圍,則L的可接受范圍可以縮減為[7.5,14],以此為區間可做更精細的誤差分析圖2。

由圖2可知,在L∈[7.5,14]時,誤差處于E-13到E-14的水平,與L=10的誤差相符。

接下來,討論不同期限T下,L的適應范圍變化。以T=1為臨界點,將期權按到期時間分為中短期期權和中長期期權:對于前者,分別取T=0.1,0.25,0.5,1繪圖,而對于中長期期權,則分別考察T=1,2,5,10。

對比圖3和圖4,不同到期時間的期權整體誤差走勢相近,且隨著到期時間的增加,誤差精度逐漸降低。當T≤1時,誤差精確度較高,L的可適應范圍也較大。類似地,當T≥1時,誤差精度隨著T的增大下降很快,方法對于L適應范圍的要求也隨之變高。T=10相比于T=0.1,不僅誤差從E-13上升到E-11,L的可適應范圍也從[7.5,14]縮減到[8,10]。可以看出,若從誤差與容錯率角度對比,COS方法更適應于中短期期權。

結合表3,可知N=64是誤差剛達到收斂值時所對應的項數。在這種情況下,誤差對于L的變化可能并不夠穩定,后續研究需要排除這個不穩定因素。

(二)Heston模型的推廣

BS模型假設波動率是常數,而在研究真實市場時,波動率變化會較為復雜。學界常用針對隨機波動率的Heston模型[10]來應對此類問題。

四、總結

本文詳細評估了兩種基于傅里葉變換的期權定價方法,依據實驗數據,通過變換L和T的取值,對模型進行了靈敏度分析。本文也克服了傳統的BS模型依賴常數波動率的缺陷,將方法推廣至Heston模型并提高了方法的估計精準度。

數值實驗表明,一是FCOS算法對于多估計速度優于原始的COS方法,兩者同樣具有較好的精度和魯棒性;二是在BS模型中,L的適應范圍與T相關性較大。當T變大時,L的適應范圍迅速變小,我們需要更準確的L值來實現COS算法。

對于傅里葉變換方法,尚未考慮其他主流定價模型如VG模型等,需要后續進一步完善;對于參數估計的實驗數據相對較少,需要后續大量計算實驗產生,盡可能覆蓋所有可能影響計算結果的參數。

參考文獻:

[1] ?Fang F.,Oosterlee C.W.A novel pricing method for European options based on Fourier-cosine series expansions[J].SIAM Journal on Scientific Computing,2008,(2):826-848.

[2] ?Ding D.Efficient option pricing methods based on Fourier series expansions[C]//Journal of mathematical research and exposition,2011.

[3] ?Carr P.,Madan D.Option valuation using the fast Fourier transform[J].Journal of computational finance,1999,(4):61-73.

[4] ?Lord R.,Fang F.,Bervoets F.,et al..A fast and accurate FFT-based method for pricing early-exercise options under Lévy processes[J].SIAM Journal on Scientific Computing,2008,(4):1678-1705.

[5] ?Hirsa A.Computational methods in finance[M].CRC Press,2016.

[6] ?Fang F.,Oosterlee C.W.Pricing early-exercise and discrete barrier options by Fourier-cosine series expansions[J].Numerische Mathematik,2009,(1):27.

[7] ?Bailey D.H.,Swarztrauber P.N.The fractional Fourier transform and applications[J].SIAM review,1991,(3):389-404.

[8] ?John C.Options,futures,and other derivatives[J].2006.

[9] ?Black F.,Scholes M.The pricing of options and corporate liabilities[J].Journal of political economy,1973,(3):637-654.

[10] ?Heston S.L.A closed-form solution for options with stochastic volatility with applications to bond and currency options[J].The review of financial studies,1993,(2):327-343.

Abstract:Firstly,this paper briefly introduces several main pricing methods at present,and analyses their advantages and disadvantages from two aspects of error and time complexity,then draws out the main research object of this paper-Fourier Cosine method.Secondly,under the assumption of Black-Scholes model,European option pricing based on Fourier COS method is carried out,and the theoretical feasibility of this method is deduced and proved in detail.By applying the risk-neutral pricing principle,the improved pricing formula of COS method is finally obtained,which is faster than the original method.After obtaining the numerical results,this paper continues to make a comparative analysis of the factors affecting the pricing effect of COS method.Firstly,we fix the original parameters unchanged.Through numerical verification,we find that the truncation coefficient L has a great impact on the overall method,and also revise the fixed value of L to the adaptive range.Secondly,we turn to analyze the influence of the parameters,showing that the option expiration date T and the number of Fourier expansion terms N have a significant impact on L.Finally,this paper attempts to extend the COS method on BS model to Heston model,and solve some theoretical derivation and numerical analysis problems.

Key words:Option pricing;Fourier Cosine method;characteristic function;Black-Scholes model;numerical method

[責任編輯 陳丹丹]