稅收激進與分析師預(yù)測的實證研究

2019-07-10 15:16:35於婷婷

市場周刊 2019年5期

摘 要:分析師在資本市場發(fā)揮著信息傳遞者的作用。稅收激進度一般都是分析師用來作為盈余預(yù)測的指標,以2014—2016年A 股上市公司為研究樣本,采用cluster調(diào)整標準誤回歸及 OLS 穩(wěn)健標準誤回歸方法,探討稅收激進與分析師預(yù)測準確性和分歧度之間的關(guān)系,研究發(fā)現(xiàn),稅收激進與分析師預(yù)測的準確度呈正相關(guān),與分析師預(yù)測分歧度呈負相關(guān)。本文從分析師角度豐富了稅收激進經(jīng)濟后果的研究,對未來的投資者進行投資具有一定的參考意義。

關(guān)鍵詞:稅收激進度;分析師預(yù)測;準確度;分歧度

中圖分類號:F810.42文獻標識碼:A文章編號:1008-4428(2019)05-0081-03

一、 引言

稅收籌劃作為企業(yè)獲取資源的一種手段,必然會受到政府與市場的雙重干擾。激進的稅收籌劃會帶來巨大的危害。首先,它會損害國家的資源配置,損失大量的稅收收入,使得稅收收入不能很好運用起來。其次,管理層作為決策者,他會因個人利益進行稅收籌劃,產(chǎn)生較大的代理成本,危害企業(yè)的利益。綜上可以看出企業(yè)的稅收激進行為會給企業(yè)和國家?guī)磔^大的危害。

證券分析師的角色和功能在資本市場和金融體系的蓬勃發(fā)展中也日益重要。證券分析師通過對市場的信息進行全方位深入的解剖,然后把這些信息傳遞給投資者。具體地說, 蔡祥,李志文(2013)證券分析師在現(xiàn)代資本市場中扮演著會計信息使用者和提供者的雙重角色,如果稅收激進度蘊含著企業(yè)盈余質(zhì)量方面的信息,那么從分析師的角度是否能有效地運用這一信息呢?現(xiàn)有的文獻從審計方面、政府監(jiān)管方面來探討稅收激進方面的影響,鮮有從分析師的角度來進行研究。

二、 文獻回顧與研究假設(shè)

(一)文獻回顧

汪猛,徐經(jīng)長(2016)認為隨著通貨膨脹的加劇,稅收激進使得企業(yè)的經(jīng)營業(yè)績反而更加惡化。李鵬飛,謝 燕(2018)發(fā)現(xiàn)會稅差異會影響企業(yè)的盈余質(zhì)量,與分析師密切相關(guān)。大量研究從審計師、國家監(jiān)管方面探討了稅收激進方面的經(jīng)濟后果。金鑫,雷光勇(2011)發(fā)現(xiàn)高質(zhì)量外部審計可以有效制約企業(yè)稅收激進活動,而且在不同的產(chǎn)權(quán)性質(zhì)下,影響更為顯著。審計監(jiān)督對非國有企業(yè)稅收激進活動的治理效率更突出。陳駿,徐玉德(2015)發(fā)現(xiàn)高質(zhì)量的內(nèi)部控制能夠減少稅收激進所帶來的違規(guī)風(fēng)險,有利于企業(yè)實現(xiàn)合規(guī)目標。證券分析師作為外部信息者必然也會對企業(yè)的稅收激進產(chǎn)生影響。

羅煒,朱春燕(2010)發(fā)現(xiàn)分析師跟蹤可以減少代理成本,提高上市公司的透明度。邵紅霞(2006)發(fā)現(xiàn)公司公開披露信息是分析師進行信息預(yù)測的重要信息來源。方軍雄(2007)發(fā)現(xiàn)公司透明度越高,預(yù)測準確度也隨之提高。現(xiàn)有文獻大部分從分析師的視角研究與信息質(zhì)量之間的關(guān)系,很少與企業(yè)聯(lián)系起來。

本文主要的創(chuàng)新點在于:第一,以稅收激進的視角分析了分析師預(yù)測的影響因素,豐富了分析師預(yù)測的文獻綜述。而且國內(nèi)對于分析師預(yù)測研究較少,無論是分析師預(yù)測的準確度還是分歧度都比較少,這對于未來的研究具有深刻的意義。第二,數(shù)理統(tǒng)計分析和相關(guān)模型的建立,是一種相當重要的研究方法,具有很強的實踐意義。而且分析師在當今社會具有越來越重要的意義,對于股價的穩(wěn)定以及投資者具有指導(dǎo)性意義。

(二)研究假設(shè)

邵紅霞(2006)發(fā)現(xiàn)公司公開披露信息是分析師進行信息預(yù)測的重要信息來源。方軍雄(2007)發(fā)現(xiàn)公司透明度越高,越能夠提高對信息的利用程度,預(yù)測準確度也隨之提高。因此,會計信息質(zhì)量會對證券分析師盈余預(yù)測產(chǎn)生直接的影響。因此會計信息的透明程度會對分析師預(yù)測的準確性產(chǎn)生重要影響。稅收激進程度越大,說明會計信息透明度越低,會產(chǎn)生代理問題,帶來嚴重的經(jīng)濟后果,理性的分析師們能察覺到企業(yè)的異常信息,加之分析師作為專業(yè)的信息收集與加工群體,具有比其他群體更強的信息捕捉能力,所以分析師能夠利用這一信息,并提高預(yù)測的準確性。因此,本文提出如下假設(shè):

H1:分析師預(yù)測準確性與稅收激進正相關(guān)。

關(guān)于分析師預(yù)測分歧度作用研究,其結(jié)論存在一致性,認為分析師預(yù)測分歧度對股票的價格有積極的作用。比如: Dbaliwal and Salatka(1995)認為披露信息越多的企業(yè),其分析師預(yù)測分歧度越小,另一方面財務(wù)風(fēng)險及股權(quán)集中度越高的企業(yè),分析師預(yù)測分歧度越大。但是分析師是對信息敏感的群體,對于異常信息能有敏感的辨別,他們有共同的發(fā)現(xiàn)原則,對于不透明的信息會更加善于處理和運用,所以分析師能夠利用這一信息,并降低預(yù)測的分歧度。因此,本文提出如下假設(shè):

H2:分析師預(yù)測分歧度與稅收激進負相關(guān)。

三、 研究設(shè)計

(一)數(shù)據(jù)收集

本文以A 股上市公司為研究對象,選取其2014—2016年三年的數(shù)據(jù),在進行數(shù)據(jù)分析之前,做以下處理:剔除金融行業(yè);剔除所得稅費用小于零的公司;剔除數(shù)據(jù)缺失的公司。最終得到 3339 個數(shù)據(jù)觀測值。在數(shù)據(jù)分析時,對主要變量做上下 1%和99%的 Winsorize 縮尾處理。本文數(shù)據(jù)從國泰安數(shù)據(jù)庫中獲取,名義適用所得稅稅率數(shù)據(jù)從wind數(shù)據(jù)庫獲取。使用統(tǒng)計分析軟件 Stata15.0 進行數(shù)據(jù)加工及分析。

(二)變量定義

1. 因變量

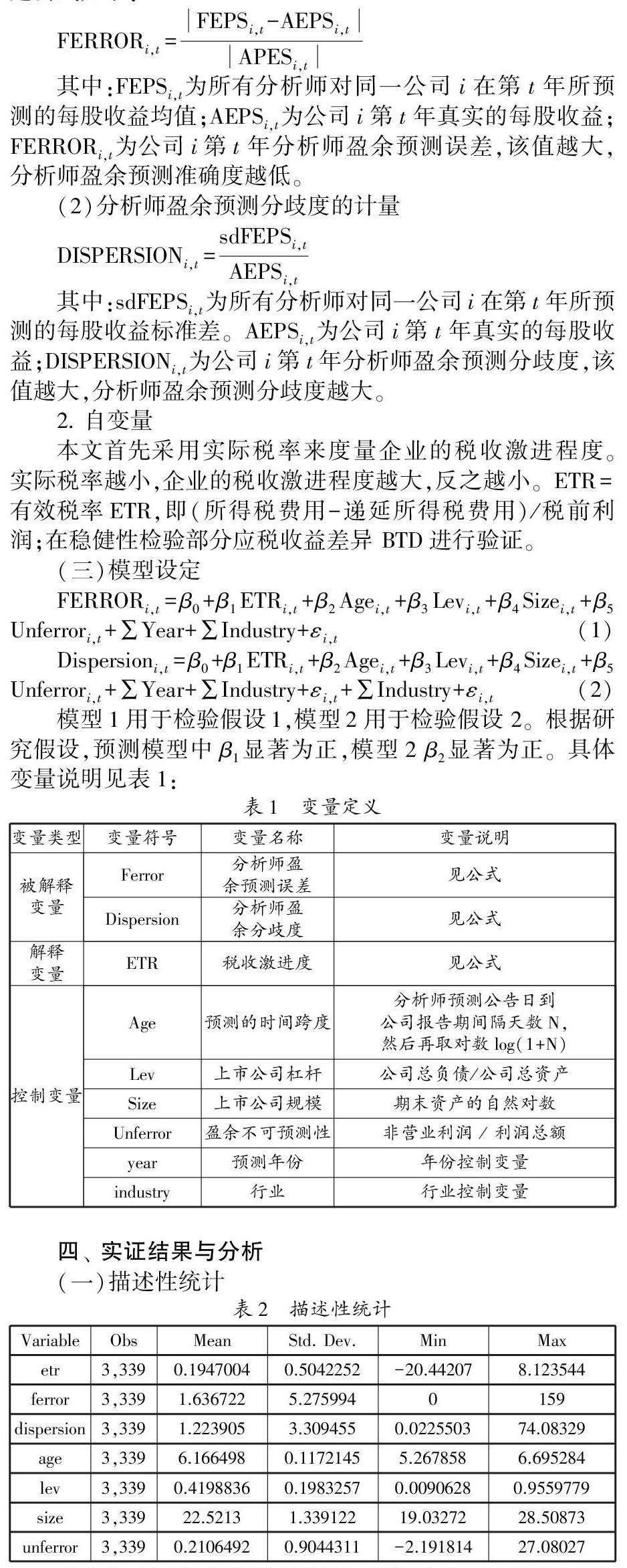

(1)分析師盈余預(yù)測準確性的計量

采用分析師預(yù)測誤差來衡量分析師盈余預(yù)測準確性,構(gòu)建公式如下:

(2)分析師盈余預(yù)測分歧度的計量

2. 自變量

本文首先采用實際稅率來度量企業(yè)的稅收激進程度。實際稅率越小,企業(yè)的稅收激進程度越大,反之越小。ETR=有效稅率ETR,即(所得稅費用-遞延所得稅費用)/稅前利潤;在穩(wěn)健性檢驗部分應(yīng)稅收益差異 BTD進行驗證。

(三)模型設(shè)定

模型1用于檢驗假設(shè)1,模型2用于檢驗假設(shè) 2。根據(jù)研究假設(shè),預(yù)測模型中β1顯著為正,模型2 β2顯著為正。具體變量說明見表1:

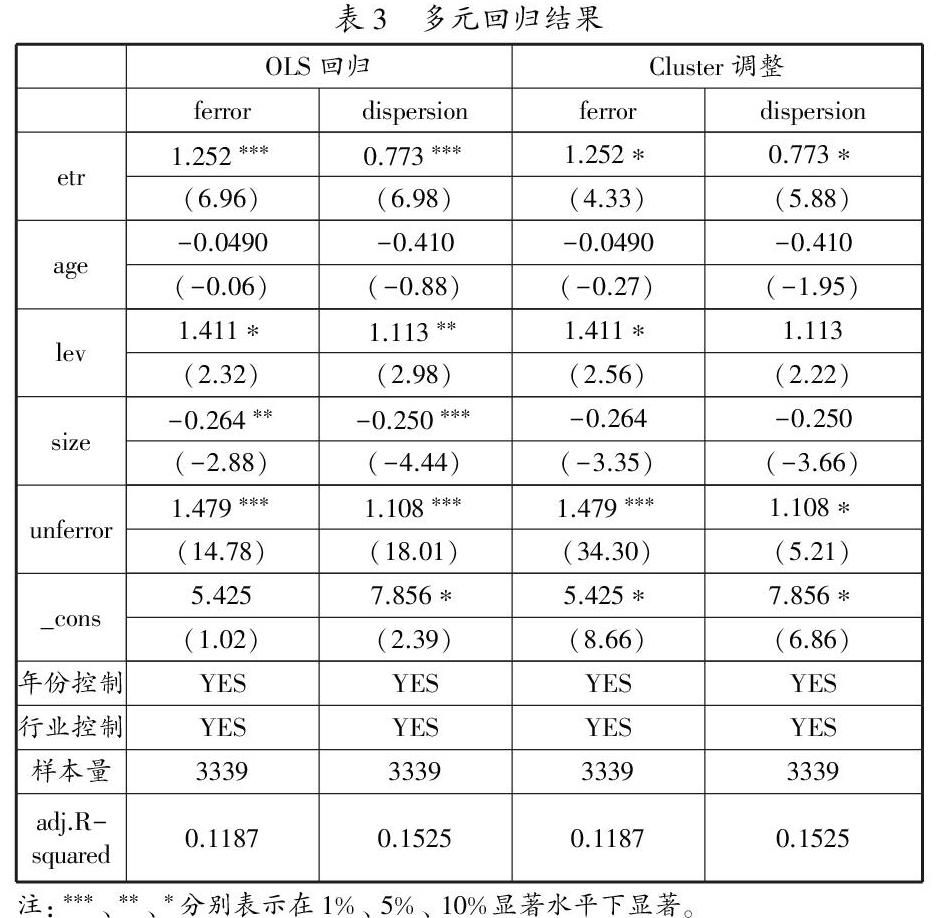

表2給出了主要變量的描述性統(tǒng)計結(jié)果。可以看出,分析師盈余預(yù)測誤差均值在1.63,最大值卻高達159,標準差也較大,數(shù)值較為分散,說明對不同公司進行盈余預(yù)測的準確性差距較大。分析師分歧度均值在1.22,最大值卻高達74,標準差也較大,數(shù)值較為分散,說明對不同公司進行盈余預(yù)測的分歧度差距較大。

(二)多元回歸檢驗

表 3 顯示了稅收激進與分析師盈余預(yù)測誤差和分歧度的多元回歸結(jié)果,采用基本OLS進行回歸。采用 cluster調(diào)整的標準誤進行回歸為了避免在同一時期的自相關(guān)性。從表3的回歸結(jié)果可以看出,無論是OLS標準回歸還是為了避免自相關(guān)性采用的cluster回歸,稅收激進與分析師盈余預(yù)測誤差在1%的水平上顯著相關(guān),且系數(shù)均為正數(shù),與假設(shè)一致。說明稅收越激進,分析師盈余預(yù)測誤差越小,即分析師盈余預(yù)測準確性越高,說明分析師能夠?qū)π畔⒓右岳茫纱蓑炞C假設(shè) 1。

進一步,從表 3的回歸結(jié)果可以看出,無論是OLS標準回歸還是為了避免自相關(guān)性采用的cluster回歸,稅收激進與分析師盈余預(yù)測誤差在1%的水平上顯著相關(guān),說明分析師能夠利用這一信息,并降低預(yù)測的分歧度,由此驗證假設(shè)2。模型經(jīng)過cluster 調(diào)整和 OLS 穩(wěn)健標準誤的處理,也不存在異方差問題。

(三)穩(wěn)健性檢驗

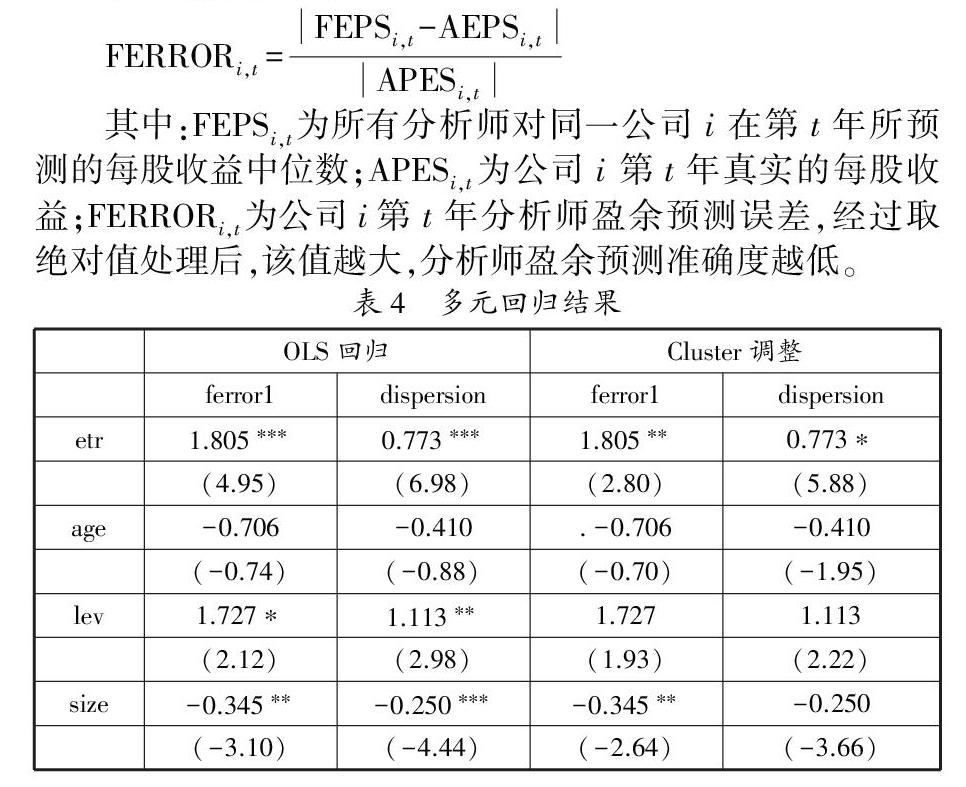

了避免自相關(guān)及異方差,采用cluster調(diào)整的標準誤進行回歸,替換被解釋變量后的穩(wěn)健性檢驗結(jié)果與預(yù)期一致,假設(shè)1與假設(shè)2均得到驗證。

五、 結(jié)論

以 2014—2016 年A 股上市公司為樣本進行了實證研究,結(jié)果發(fā)現(xiàn):①稅收激進與分析師預(yù)測的準確性呈正相關(guān)。說明分析師能夠?qū)π畔⒓右岳谩"诙愂占みM與分析師預(yù)測的分歧度呈負相關(guān)。分析師是對于信息敏感的群體,對于異常信息能有敏感的辨別,他們有共同的發(fā)現(xiàn)原則,對于不透明的信息會更加善于處理和運用,所以分析師能夠利用這一信息,并降低預(yù)測的分歧度。

以上結(jié)論對分析師群體、資本市場參與者以及證券監(jiān)管機構(gòu)具有一定的啟示意義:①證券分析師作為證券市場信息的傳遞者,對信息十分敏感,信息越不透明,越能提高分析師預(yù)測的準確性,對于未來投資者具有重要的意義。②分析師是對于信息敏感的群體,對于異常信息能有敏感的辨別,他們有共同的發(fā)現(xiàn)原則,所以對于不透明的信息會更加善于處理和運用,所以分析師能夠利用這一信息,并降低預(yù)測的分歧度。這對于以后投資者達成一致意見具有重要意義。

參考文獻:

[1]汪猛, 徐經(jīng)長. 企業(yè)避稅、通貨膨脹預(yù)期與經(jīng)營業(yè)績[J].會計研究,2016(5),40-47.

[2]周中勝.會計——稅收差異與盈余質(zhì)量:基于中國上市公司的經(jīng)驗研究[J].上海經(jīng)濟研究,2009(5):48-54.

[3]戴德明,姚淑瑜.會計——稅收差異及其制度因素分析:來自中國上市公司的經(jīng)驗證據(jù)[J]財經(jīng)研究,2006,32(5):48-59.

[4]LEVB, NISSIMD. Taxable income,future earnings,and equity values[J].The Accounting Review,2004,79(4):1039-1074.

[5]李鵬飛,謝燕.會計——稅收差異與分析師盈余預(yù)測準確性[J].會計之友,2018(19):57-62.

[6]胡奕明,金洪飛.證券分析師關(guān)注自己的聲譽嗎?[J].世界經(jīng)濟,2006(2):71-81,96.

[7]方軍雄.我國上市公司信息披露透明度與證券分析師預(yù)測[J].金融研究,2007(6A):136-148.

[8]王玉濤,王彥超.業(yè)績預(yù)告信息對分析師預(yù)測行為有影響嗎[J].金融研究,2012(6):193-206.

[9]張子健.會計穩(wěn)健性對證券分析師盈利預(yù)測的影響分析[J].中南財經(jīng)政法大學(xué)學(xué)報,2013,198(3):121-128.

[10]Ciccone,Antonio.Economic shocks and civil conflict: a comment[J].American Economic Journal: Applied Economics,2011,3(4):215-227.

作者簡介:

於婷婷,女,安徽淮南人,南京財經(jīng)大學(xué)會計學(xué)院研究生,碩士學(xué)位,研究方向:審計。