智能投顧:歸于沉寂還是爆發前夜?

2019-07-15 03:56:48馬永諳張建鋒

財經 2019年16期

馬永諳 張建鋒

智能投顧行業自2008年誕生以來,已經過去了11年。

就目前來看,海外的智能投顧行業已不再是一個獨立的行業,或者說,從來沒有過這樣一個獨立的行業。我們能看到的,是傳統財富管理行業的快速智能投顧化。

相比較而言,國內由于傳統買方投顧業務的不成熟,智能投顧的發展更曲折、也更復雜一些。

一、海外智能投顧的發展趨勢——沒有獨立的智能投顧行業,只有傳統財富管理行業的快速智能投顧化

1.國外智能投顧行業發展現狀

(1)美國智能投顧行業

美國智能投顧行業的發展分為三個階段:

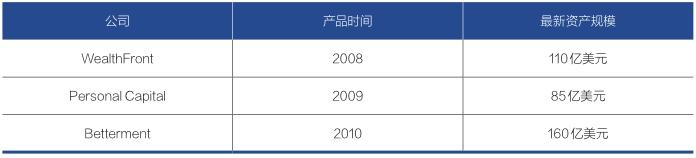

第一階段,2008年開始,以wealthfront、betterment等創新型技術公司為發端,開創了智能投顧業務領域。技術創新型公司規模小、靈活度高、技術敏感度強,在智能投顧業務發展成熟的早期,對業務模式、技術手段應用等進行了大量探索,推動了行業的成熟。

第二階段,2015年開始,傳統財富管理機構大規模進入智能投顧領域,以智能投顧技術對傳統投顧業務進行大規模改造。這標志著行業對是否應該發展智能投顧業務的觀望和爭論結束了,智能投顧甚至不再是一個獨立的行業,而成為財富管理業務的一個主要發展方向。

表1:技術創新型智能投顧公司規模

表2:傳統財富管理機構規模

第三階段,以2016年3月美國金融業監管局(FINRA)發布《Reporton Digital Investment Advice》報告(非監管法規),以及2016年4月美國勞工局(DOL)的退休賬戶管理新規中對“受托人誠信義務規則”(Fiduciary Rule)的修訂(要求投資顧問要把投資者利益置于自身利益之前,從而限制了傳統投顧收取高額投顧費,以及以高頻交易獲取高額傭金等行為)為標志,智能投顧行業進入高速發展期。

根據Statista在2019年2月發布的美國智能投顧市場報告,美國智能投顧管理的資產在2019年將達到7497.03億美元。

預計2019年-2023年管理資產的復合增長率為18.7%,到2023年總金額為14862.57億美元。美國市場智能投顧的用戶數量和滲透率也將持續增長,預計到2023年,用戶數量將達到1378.21萬,滲透率達到4.1%。

(2)歐洲智能投顧行業

歐洲的智能投顧企業,目前仍然以獨立創新型公司為主。

根據統計,全歐洲目前從事智能投顧業務的公司有64家,其中英國13家,德國23家,法國4家,瑞士4家。

傳統金融企業中開始大規模進入智能投顧領域的主要是德意志銀行。

2.海外傳統投顧不“傳統”,是傳統財富管理機構能快速智能化的基礎

(1)傳統的財富管理機構早已經實現后端的機器輔助+前端的人的“嘴”

相比較于早期的以銷售和品牌為依托的財富管理公司,目前意義上的所謂傳統投顧公司,其歷史也都不算特別長。以美國為例,目前以面向個人家庭和中小機構為主的財富管理機構,大多都產生于上世紀80年代之后。如其中較為知名的美林證券(90年代通過一系列并購世界影響力逐漸擴大)、貝萊德(創立于1988年)。

時間上的“巧合”,有一個歷史背景:美國在上世紀80年代早期到中期經歷了兩個轉變。

首先,基于利率的債券型理財(偏固定收益)隨著基準利率的下滑而漸趨沒落,美國聯邦基金目標利率從上世紀80年代初的10%左右回落到80年代中期的6%左右,雖然80年代末利率一度上漲回升,但之后還是難改下滑趨勢,到了90年代進一步下滑到3%。

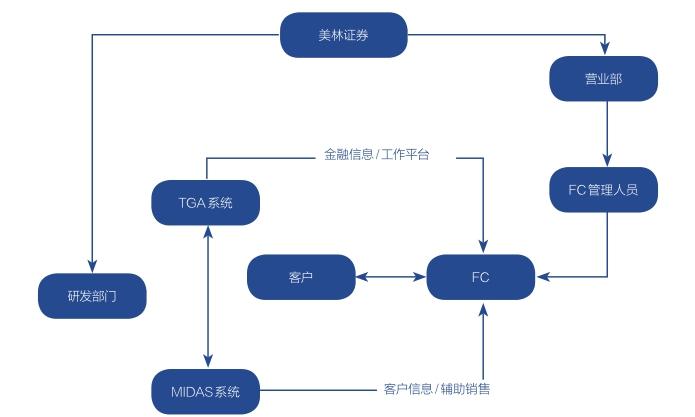

圖1:美林證券業務支撐系統

其次,基于權益等浮動收益類資產的理財模式的大規模興起,美國共同基金的資產規模從80年代初的1300億美元迅速發展到80年代末的將近1萬億美元。這個變化,正如今天在中國的財富管理上正在發生的一樣。

固定收益理財的商業模式更接近于傳統銷售行業,廣告、銷售技能是關鍵,因為后端交付的東西是確定的,不存在過多的管理技術。而浮動收益率型理財更近似于醫院,要望聞問切,要跟蹤,要調整。

這對于只重視前端的銷售型理財機構就成為巨大的挑戰。應運而生的理財機構,則普遍轉向中臺優先的策略,受惠于當時快速成長的IT技術,大部分機構都將決策及服務相關的支持IT系統作為重要的抓手。

以傳統投顧的標桿性公司美林證券為例。

其兩個IT后臺系統是其財務管理業務的支柱。為尋找目標客戶,以及向客戶提供更好的服務,銷售適當的產品, FC首先分析客戶的各項基本信息,將客戶需求具體化,這需要借助于MIDAS系統;在計算客戶的具體投資組合,以及生成財務計劃書方面,FC需要借助TGA系統。正是在這兩個強有力的系統的支持下,美林的財富管理業務才能夠持續、穩定、健康地發展。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

教育家(2022年18期)2022-05-13 15:42:15

中國市場(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47