不同政府外包模式下大病醫療保險服務滿意度及影響因素研究

2019-07-16 00:45:44王明慧陸廣春

中國全科醫學 2019年19期

王明慧,陸廣春

063016 河北省唐山市,華北理工大學管理學院

大病醫療保險是指在基本醫療保險的基礎上,為減輕參保人大額醫療費用支出帶來的沉重經濟壓力、提高其醫療保障水平而做的一種制度安排。我國的基本醫療保險因參保人群不同,目前分為城鎮職工基本醫療保險和城鄉居民基本醫療保險兩大類,相應地,大病醫療保險也分別以此為基礎而建立。事實上,建立在前者基礎上的大病保險在我國一直被稱為城鎮職工補充醫療保險,自1998年國務院44 號文明確全面建立城鎮職工基本醫療保險制度以來,各地就在實踐中不斷探索其實施的具體政策和方案,采取政府向商業保險公司購買服務的方式在各地已不鮮見[1]。2012年8月,國家發改委、原衛生部、人力資源和社會保障部等六部門聯合下發了《關于開展城鄉居民大病保險工作的指導意見》(發改社會〔2012〕2605 號),明確規定城鄉居民大病保險“采取政府向商業保險機構購買”的承辦方式,符合資質的商業保險機構可以通過正規的招投標程序承辦社會醫療保險業務。于是在其后的實踐中,政府外包形式大力推行,各地根據自身實際情況,形成了以湛江、太倉等地為代表的“保險合同模式”,以江陰、洛陽等地為代表的“第三方委托代理模式”等等。迄今,該項政策已運行多年,其服務需求者——參保人,對不同政府外包方式下的大病保險服務的滿意度如何?這是衡量政府購買公共服務運行績效的一個重要方面[2]。近年來國內外的不少實踐表明,政府外包(準)公共服務并不天然地意味著高效率[3]。本文對河北省T 市大病保險相關實施情況及其滿意度進行了深入調查和分析,希望能夠折射出我國在實施政府外包大病醫療保險服務中存在的一些典型現象和問題,為改革和完善這一制度方案提供現實依據。

本文要點及價值:

目前,我國大病醫療保險多采取政府外包的形式,其實施效果如何,影響實施效果的影響因素是什么?這些問題關系到政府采取措施進行改良,以真正發揮大病醫療保險的作用。本文基于對河北省T 市的調查研究,分析了不同政府外包模式下大病醫療保險服務滿意度及其影響因素。結果表明,不同政府外包模式不同維度滿意度不同,各外包模式都有可取之處,未來應促進兩種外包模式取長補短,使大病醫療保險讓群眾滿意,真正發揮其應有的作用。該研究結果可以為政府相關部門制定相應政策提供依據。

1 對象與方法

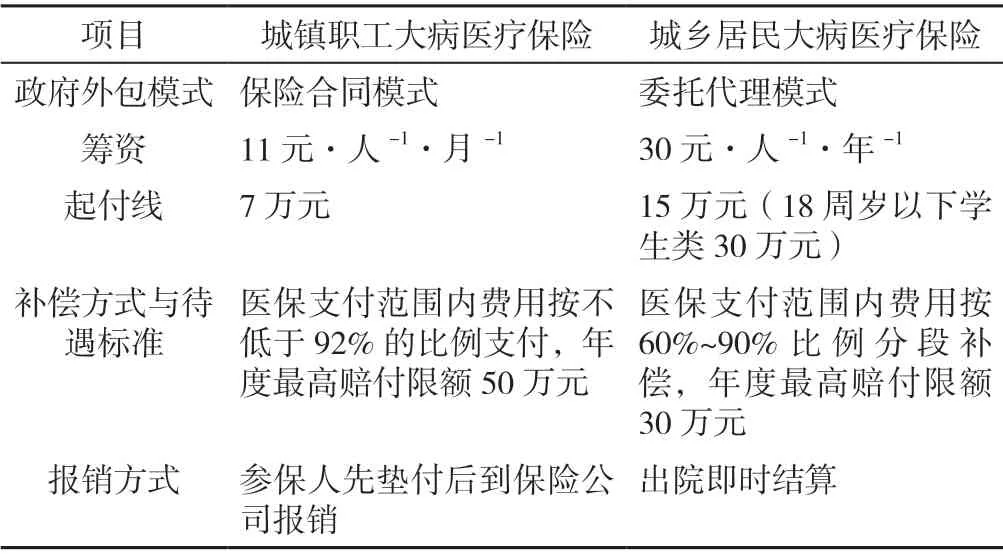

1.1 政策背景 本研究所選取的樣本地河北經濟強市T市,是國內首批開展政府外包醫療保險服務試點地區之一。通過對當地人力資源與社會保障局、醫保局相關負責人的深度訪談,了解到該地對政府購買大病醫療保險服務重視較早,制度設計規范明晰,自2002年起城鎮職工大病補充醫療保險即以政府外包的形式向地方保險公司購買服務,已積累較豐富的經驗。T 市大病醫療保險根據保障人群不同,城鎮職工大病醫療保險采取的是“保險合同模式”,合同投保人為當地人力資源與社會保障局,保險人是P 保險公司,被保險人為當地城鎮參保職工。保險費由參保職工或其單位代為繳納,每人每月11 元,由投保人統一征繳,并按月劃入保險人指定賬戶,P 公司自負盈虧,自擔經營風險。城鄉居民大病醫療保險(2016年11月始新農合與之合并實施)采取的是“第三方委托代理模式”,由當地人力資源與社會保障局作為委托人,將參保城鄉居民大病保險補償事宜交由受托人——L 保險公司來處理,L 公司收取服務費用,不承擔大病保險經營風險,大病保險費醫保基金中按每人每年30 元列支,居民個人不另行繳納。T 市城鎮職工和城鄉居民大病醫療保險實施方案比較見表1。

1.2 調查對象 以2014—2016年城鎮職工與城鄉居民大病醫療保險結算數據數據庫中的全部大病患者構成抽樣框(共8 248 例,其中城鎮職工與城鄉居民參保人比例大致為3∶7,男女性別比例為1.87∶1),參考同期城鎮職工與城鄉居民大病患者人數比,采取單純隨機抽樣方法,利用隨機數字生成表在上述數據庫中共隨機抽取了1 000 例參保患者;采用事先設計好的問卷對這 1 000 例參保患者(或其家屬)進行電話或微信訪問,訪問時長一般不超過3 min。最后剔除“無應答”以及“拒答”個案,收集到有效問卷813 份,問卷有效應答率為81.3%。

1.3 研究方法 結合文獻,本研究對政府外包大病保險實施的滿意度采用自制問卷測量,問卷內容包括被訪者個人基本信息(包括年齡、性別、職業、收入、文化程度)、大病保險政策知曉情況、參加商業保險情況以及過去一年因病傷住院情況信息;滿意度評價圍繞政府外包大病保險的“投入”“過程”“產出”“成效”4個維度,分別選取了大病保險“籌資標準”“報銷流程”“補償比例”“經辦保險公司服務”滿意度4 個指標。其中,由于城鄉居民大病保險采取的是“出院即時結算”的方式,參保患者不需與經辦該業務的L 保險公司直接接觸,因而對“經辦保險公司服務”滿意度這一項目未詢問城鄉居民大病患者。4 個問題的答案均采用李克特(Likert)選項的形式,“非常不滿意”“不太滿意”“一般”“比較滿意”“滿意”5 個選項分別賦值1~5 分,分數具有實際意義,分數越高表示滿意度越高;有關患者大病醫療費用信息及醫療保險報銷信息由上述結算數據庫查詢獲得。

表1 T 市城鎮職工和城鄉居民大病醫療保險實施方案比較Table 1 Comparison of critical illness insurance schemes for working urban residents and for urban and rural residents in T City

由于新農合與城鄉居民醫療保險合并之前,執行縣/市級屬地管理,大病醫療保險單獨實施,所以本次調查市本級數據庫中原新農合參保人數據信息非常少,為了避免數據偏倚,此次制定抽樣框時剔除了各縣/市數據,只保留了市本級數據。

1.4 統計學方法 采用EpiData 3.0 軟件錄入數據,采用SPSS 19.0 統計軟件進行數據分析。呈正態分布的計量資料以(±s)表示,兩組間比較采用兩獨立樣本t檢驗,等級資料組間比較采用Kruskal-Walish H 檢驗;年齡與滿意度得分間的相關性采用Pearson 相關分析;采用多元線性回歸分析大病醫療保險滿意度的影響因素。以P<0.05 為差異有統計學意義。

2 結果

2.1 大病患者基本情況 本次調查813 例有效樣本中,城鎮職工與城鄉居民大病患者分別為244 例和569 例。城鎮職工大病患者男161 例、女83 例,城鄉居民大病患者男343 例、女226 例。城鎮職工大病患者年齡平均(63.1±5.4)歲,城鄉居民大病患者年齡平均(52.3±7.5)歲。2014—2016年T 市城鎮職工和城鄉居民大病患者發病率最高的病種是尿毒癥(1 486 例,占參保大病患者18.02%),全部“尿毒癥”患者年齡平均(49.3±11.7)歲。

2.2 大病保險補償情況 2014—2016年城鎮職工大病保險實際補償額由2014年的7 549.08 萬元增長到2016年的8 358.34 萬元,平均增長率為10.72%,城鄉居民大病保險實際補償額由2014年的1 984.30 萬元增長到2016年的2 126.18 萬元,平均增長率為7.15%。2016年度共有12 256 人次接受了大病醫療保險費用補償服務,其中城鎮職工占31.25%(3 830/12 256),城鄉居民占68.75%(8 426/12 256)。城鎮職工大病患者總住院費用扣除基本醫保支付與大病保險支付以后的總自付費用(包含自費項目)比例為39.04%,城鄉居民這一比例為45.46%。

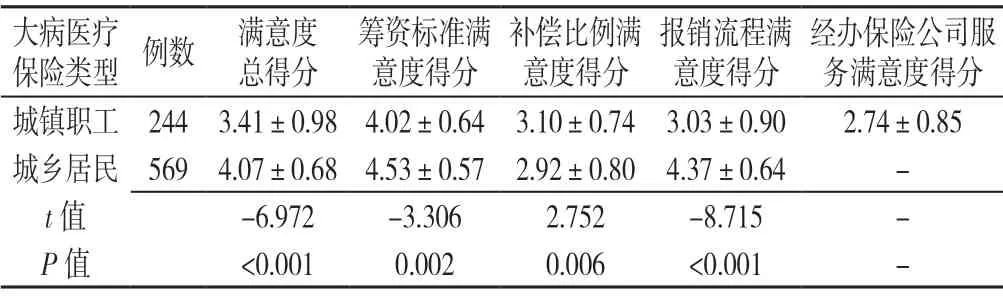

2.3 城鎮職工和城鄉居民大病患者大病保險滿意度得分比較 兩種政府外包模式下,大病患者對大病醫療保險滿意度得分及各個維度的滿意度得分見表2。城鎮職工大病患者大病保險滿意度總得分、籌資標準滿意度得分、報銷流程滿意度得分低于城鄉居民大病患者,補償比例滿意度得分高于城鄉居民大病患者,差異有統計學意義(P<0.05,見表2)。

2.4 大病保險滿意度的影響因素分析

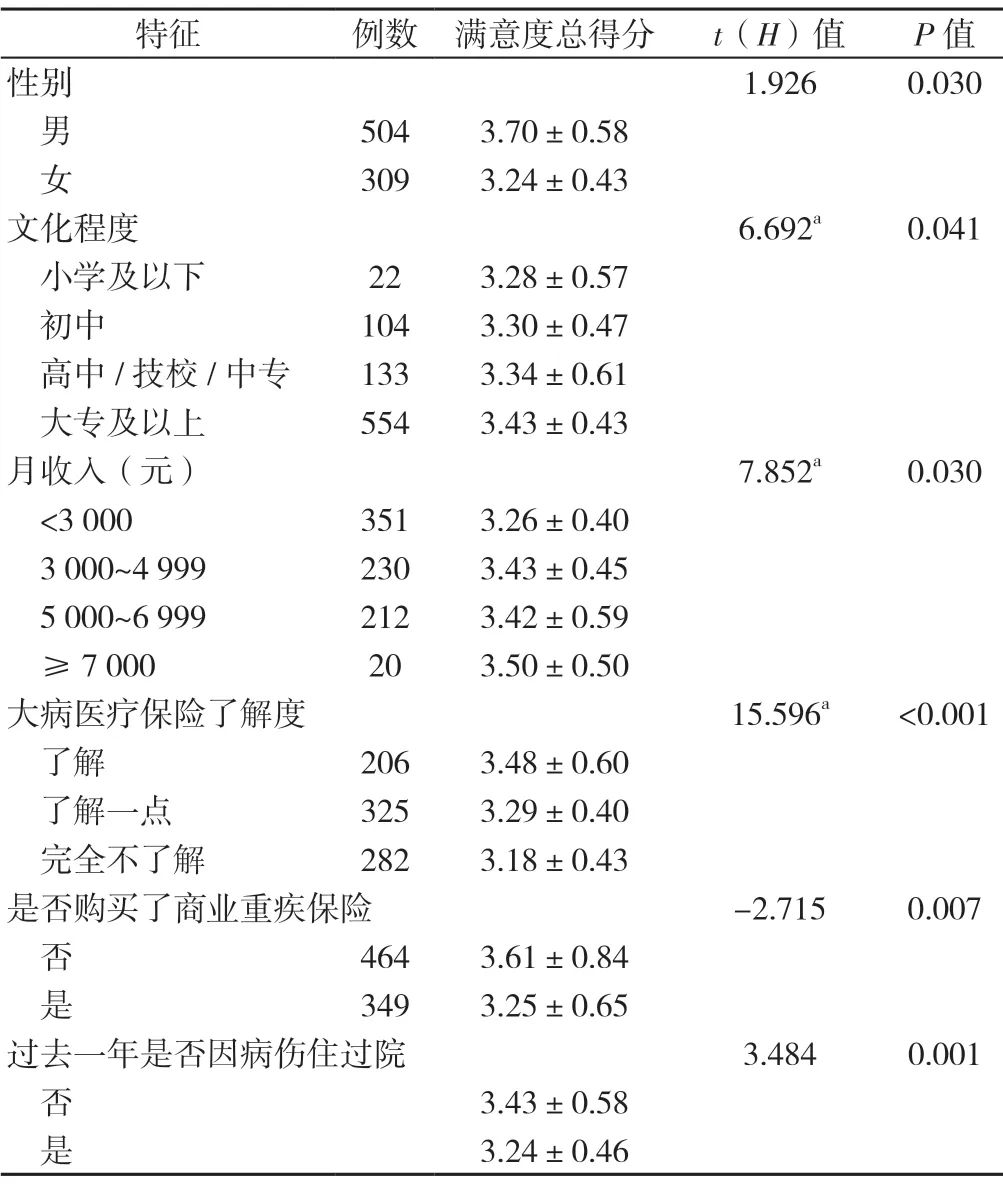

2.4.1 大病保險滿意度的可能影響因素篩選 性別、購買商業重疾保險、過去一年是否因病傷住過院情況不同患者大病保險滿意度比較,差異有統計學意義(P<0.05)。文化程度、收入水平、大病醫療保險了解度越高,大病醫療保險滿意度得分越高(P<0.05,見表3)。相關性分析結果顯示,年齡〔(38.96±7.78)歲〕與大病保險滿意度總得分〔(3.74±0.474)分〕呈線性正相關(r=0.459,P=0.038)。

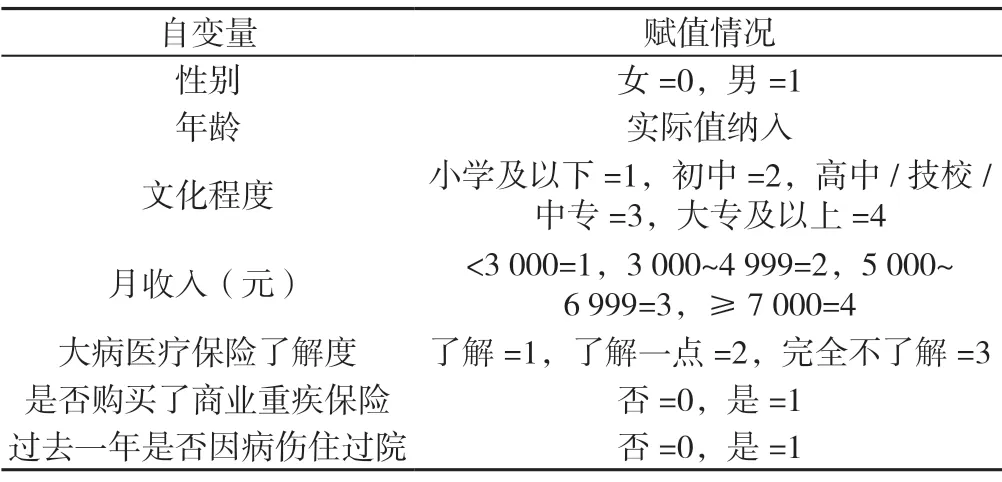

2.4.2 大病保險滿意度的影響因素的多元線性回歸分析 分別以籌資標準滿意度、大病保險報銷流程滿意度、大病保險補償比例滿意度、經辦保險公司服務滿意度為因變量,在理論分析基礎上,結合單因素分析結果,以被訪大病患者性別、年齡、文化程度、月收入、對大病醫療保險的了解度、購買商業重疾保險情況、過去一年因傷住院情況為自變量構建多元線性回歸模型:

表2 城鎮職工和城鄉居民大病患者大病保險滿意度得分比較 (±s,分)Table 2 Satisfaction scores with the insurance in patients with critical illness insurance for working urban residents and those with critical illness insurance for urban and rural residents

表2 城鎮職工和城鄉居民大病患者大病保險滿意度得分比較 (±s,分)Table 2 Satisfaction scores with the insurance in patients with critical illness insurance for working urban residents and those with critical illness insurance for urban and rural residents

注:-表示無相應數據

大病醫療 補償比例滿意度得分保險類型 例數 滿意度總得分籌資標準滿意度得分報銷流程滿意度得分經辦保險公司服務滿意度得分城鎮職工 244 3.41±0.98 4.02±0.64 3.10±0.74 3.03±0.90 2.74±0.85城鄉居民 569 4.07±0.68 4.53±0.57 2.92±0.80 4.37±0.64-t 值-6.972-3.306 2.752-8.715-P 值 <0.001 0.002 0.006 <0.001-

表3 不同特征患者大病保險滿意度總得分比較(±s,分)Table 3 Comparisons of satisfaction scores of critical illness insurance in patients by personal characteristics

表3 不同特征患者大病保險滿意度總得分比較(±s,分)Table 3 Comparisons of satisfaction scores of critical illness insurance in patients by personal characteristics

注:a 為H 值

特征 例數 滿意度總得分 t(H)值 P 值性別 1.926 0.030男504 3.70±0.58女309 3.24±0.43文化程度 6.692a 0.041小學及以下 22 3.28±0.57初中 104 3.30±0.47高中/技校/中專 133 3.34±0.61大專及以上 554 3.43±0.43月收入(元) 7.852a 0.030<3 000 351 3.26±0.40 3 000~4 999 230 3.43±0.45 5 000~6 999 212 3.42±0.59≥7 000 20 3.50±0.50大病醫療保險了解度 15.596a <0.001了解 206 3.48±0.60了解一點 325 3.29±0.40完全不了解 282 3.18±0.43是否購買了商業重疾保險-2.715 0.007否464 3.61±0.84是349 3.25±0.65過去一年是否因病傷住過院 3.484 0.001否3.43±0.58是3.24±0.46

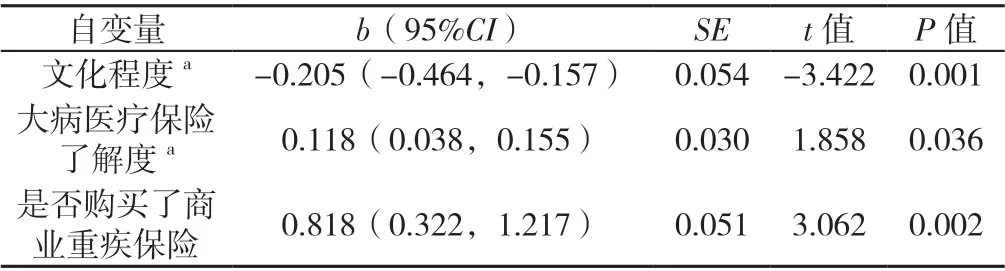

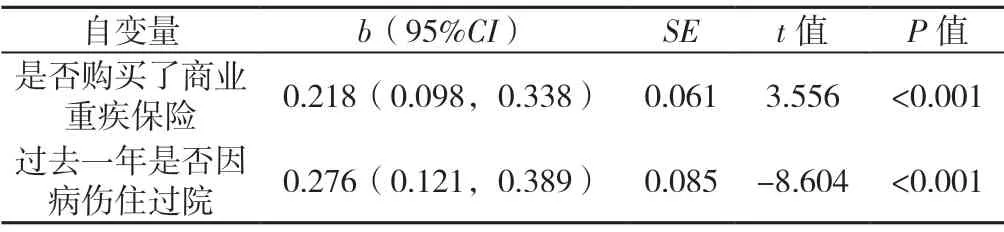

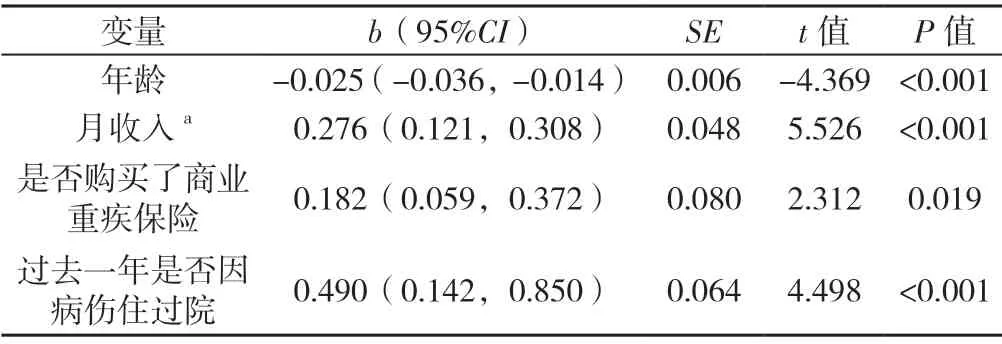

其中,i 代表城鎮職工大病保險組,j 代表城鄉居民大病保險組,yij為各個維度的大病保險滿意度。滿意度得分經正態性檢驗,符合正態分布,故采用實際得分值引入方程。變量賦值情況見表4。擬合的8 個回歸方程均校正決定系數值R2均接近或超過50%,說明回歸方程能夠在相當大程度上解釋因變量的變異,回歸方程擬合效果較好。多元線性回歸分析的結果顯示,月收入、購買商業重疾保險情況是城鎮職工籌資標準滿意度的影響因素,文化程度、大病醫療保險了解度、購買商業重疾保險情況是城鎮職工大病保險報銷流程滿意度的影響因素,月收入、大病醫療保險了解度是城鎮職工大病保險補償比例滿意度的影響因素,大病醫療保險了解度、購買商業重疾保險情況是城鎮職工經辦保險公司服務滿意度的影響因素,月收入是城鄉居民籌資標準滿意度的影響因素,購買商業重疾保險情況、過去一年因病傷住院情況是城鄉居民大病保險報銷流程滿意度的影響因素,年齡、月收入、購買商業重疾保險情況、過去一年因病傷住院情況是城鄉居民大病保險補償比例滿意度的影響因素(P<0.05,見表5~11)。

3 討論

3.1 大病醫療保險的補償作用奠定了患者滿意度的良好基礎 研究表明,不論政府采取哪種外包模式經營大病醫療保險,其對減輕患者的直接醫療經濟負擔、防止災難性衛生支出的發生都起到了至關重要的作用[6]。特別是病種“尿毒癥”,人群發病率高,且有年輕化的趨勢,每周2~3 次的腎透析、并發癥治療甚至腎移植,治療費用高昂,在我國1 名血透患者年均耗資約6~7 萬元[7],大病保險的實施在相當大程度上緩解了患者及其家庭的經濟負擔。其中,由于城鎮職工大病保險籌資標準較高且醫療費用補償采取固定比例方式,因而患者的總自付比例較城鄉居民要低一些。但由于“大病”患者總醫療費用高昂,參保人個人自付費用部分仍是不小的負擔。考慮原因可能與兩個因素有關,一是總醫療費用中仍有相當部分費用不屬于醫療保險基金統籌支付范圍,二是統籌支付范圍內不合規醫療費用較高。因為T市政府外包大病保險協議表明,兩種服務外包模式下醫療保險統籌支付范圍內醫療費用補償/報銷比例并不低,尤其是城鎮職工。經辦保險公司的項目負責人亦表示“保險公司是按照與政府醫保部門一致的診療目錄來審核參保患者的醫療費用的,理賠的時候我們會首先剔除不符合醫保規定的費用……對于符合的費用主要是審核診療項目和藥品的使用量……特別是私立醫院,過度醫療的情況比較多”。隨著城鄉居民大病保險基金的逐漸充實,城鄉居民的總自付比例有望進一步下降。

表4 多元線性回歸分析變量賦值情況Table 4 Variable assignment table of influencing factors of critical illness insurance satisfaction in T City

表5 城鎮職工籌資標準滿意度影響因素的多元線性回歸分析Table 5 Multiple linear regression analysis of the factors affecting the satisfaction with the standard for pooling funds for the insurance in patients with critical illness insurance for working urban residents

3.2 不同外包模式下大病保險滿意度維度的差異提示了不同的改善路徑 采取“委托代理模式”的城鄉居民對大病保險籌資標準和報銷流程滿意度更高,而采取“保險合同模式”的城鎮職工對補償比例滿意度更高。橫向看,本研究所抽樣本,城鎮職工對籌資標準的滿意度最高,最不滿意的是報銷流程;城鄉居民最滿意的也是籌資標準,但最不滿意的是補償比例。這首先說明人們對目前大病保險的籌資標準是較為滿意的,也同時意味著這一籌資標準還有進一步提升的空間。而城鄉居民對報銷流程滿意度高于城鎮職工,應與城鄉居民大病醫療保險參保人不再另行繳費以及費用報銷實現了出院即時結算從而簡化了報銷流程有關;另一個值得關注的問題是,本研究所抽樣本城鎮職工對經辦保險公司服務的滿意度在4 個維度的指標中得分最低,提示政府向P 公司購買大病保險服務的方式可能會降低參保人對大病保險實施的滿意度,政府相關部門應對此引起足夠重視。

表6 城鎮職工大病保險報銷流程滿意度影響因素的多元線性回歸分析Table 6 Multiple linear regression analysis of factors affecting the satisfaction with reimbursement process in patients with critical illness insurance for working urban residents

表7 城鎮職工大病保險補償比例滿意度影響因素的多元線性回歸分析Table 7 Multiple linear regression analysis of factors affecting satisfaction with reimbursement ratio in patients with critical illness insurance for working urban residents

表8 城鎮職工經辦保險公司服務滿意度影響因素的多元線性回歸 分析Table 8 Multiple linear regression analysis on the influencing factors of satisfaction with insurance services delivered by the insurance company in patients with critical illness insurance for working urban residents

3.3 政府外包的“保險合同模式”與“委托代理模式”各有利弊 本文對T 市大病患者滿意度的抽樣調查表明,參保人對兩種政府外包模式下的大病醫療保險服務滿意度均較高,顯示大病保險工作已獲得人民群眾的普遍認可。但從兩種模式滿意度比較來看,二者各有利弊,具體來說,“委托代理模式”由于不再直接向參保人收取參保費而獲得了更高的滿意度,這表明“保險合同模式”也可以借鑒此種做法,保費采取一次性收取或者直接從統籌基金中劃撥的方式。“委托代理模式”還因為簡潔便利的報銷流程獲得了更高的滿意度,結合“保險合同模式”下城鎮職工對經辦保險公司服務滿意度得分較低的事實,本文認為作為投保人的政府相關部門應加強對經辦保險公司的監管,盡可能簡化報銷流程,將參保人對經辦保險公司服務滿意度的評價作為招標考核的一項重要指標,以提高政府購買公共服務的整體效率。同時,作為保險企業,也應在經辦政府大病保險業務的同時,通過其優質的服務增強企業形象的正面宣傳,從而也為其開拓市場奠定基礎,事實上,本文關于滿意度影響因素分析的部分也充分表明,加強參保人對大病保險的了解、客觀的宣傳和引導有利于提高大病保險滿意度。

表9 城鄉居民籌資標準滿意度影響因素的多元線性回歸分析Table 9 Multiple linear regression analysis of factors affecting the satisfaction with the standard for pooling funds for the insurance in patients with critical illness insurance for urban and rural residents

表10 城鄉居民大病保險報銷流程滿意度影響因素的多元線性回歸分析Table 10 Multiple linear regression analysis of factors affecting the satisfaction with reimbursement process in patients with critical illness insurance for urban and rural resident

表11 城鄉居民大病保險補償比例滿意度影響因素的多元線性回歸分析Table 11 Multiple linear regression analysis of influencing factors on satisfaction with reimbursement ratio in patients with critical illness insurance for urban and rural residents

3.4 針對滿意度的影響因素,采取措施,提高大病保險滿意度應成為政府外包大病醫療保險服務的價值目標之一 政府外包(準)公共服務以后,政府就完成了由直接的服務遞送者到服務購買者和監管者的角色轉換,與此同時,政府的價值目標也相應轉換為要努力成為能夠“為公眾做一個好交易”的“精明買家”[8]。因而,當政府將大病保險服務外包給私人組織(保險公司)以后,他的首要目標就是要通過這種制度安排來提高服務遞送效率,這其中,提高參保人對大病保險服務的滿意度則是測量和評價其績效改善的一個重要方面。本研究對參保人滿意度的比較和影響因素分析表明,是否購買了商業重疾保險是影響患者總體滿意度的一個重要方面,提示補償比例是影響患者總體滿意度的一個重要因素。不過,補償比例不可能無限提高,這不僅是出于醫保基金的預算約束,而是第三方付費制度的補償策略問題[9]。然而,在目前的政府外包模式下,特別是“保險合同模式”下,政府醫保部門應該將減輕參保患者經濟負擔、提高其滿意度作為政府外包大病保險的價值目標之一。誠然,控制醫療費用上漲、減輕參保人經濟負擔不是政府醫保部門獨力能夠解決的問題,但是政府部門應當進一步找準自身在大病保險服務外包中的角色和定位,明確外包行為的目標,一切購買活動只為以最低的成本獲取大病醫療保險服務績效的最大改善,充分關注參保人的利益和訴求,建立科學合理的評價標準,實施有效監管,那么,“賣方”才會產生危機意識,才會審視自己所提供的服務質量是否滿足買方的需求、所提出的購買價格買方是否能夠接受等等。

此外,研究也表明一些社會人口學特征,例如參保患者的文化程度、收入狀況也會影響到其對大病保險服務的滿意度,提示相關部門在開展政策宣傳、加強實施監管時應盡可能兼顧受眾群體的上述特征,以增強公眾對公共服務遞送效果的滿意度。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56