風險與成本,你能分清嗎

2019-07-17 06:49:54周淑妍朱建紅陳志鑫尹雅雯

中國農業會計 2019年4期

周淑妍 朱建紅 陳志鑫 尹雅雯

從1990年底我國股票市場開市以來,很多企業拼命地想上市,為什么拼命的往里擠呢?其中一個原因是:很多人認為發行股票可以籌集免費或成本低廉的資金;黃少安、張崗及陸正飛、葉康濤把上市公司偏好配股或發行新股融資的原因歸于我國資本市場上股權資本成本低于債權資本成本,股權資金真是免費的或成本低廉的嗎?

一、風險與成本,你能分清嗎?

成本的定義很多,馬克思認為產品成本是企業維持簡單再生產的補償尺度。中國成本協會發布的CCA2101:2005《成本管理體系術語》標準中第2.1.2條中對成本術語的定義是:為過程增值和結果有效已付出或應付出的資源代價。會計的一般定義上:成本是以貨幣單位加以計量,為達到一定目的而付出或應付出資源的價值犧牲。

風險,百度百科上是這樣定義的“就是生產目的與勞動成果之間的不確定性,大致有兩層含義:一種定義強調了風險表現為收益不確定性;而另一種定義則強調風險表現為成本或代價的不確定性,若風險表現為收益或者代價的不確定性,說明風險產生的結果可能帶來損失、獲利或是無損失也無獲利,屬于廣義風險,而風險表現為損失的不確定性,說明風險只能表現出損失,沒有從風險中獲利的可能性,屬于狹義風險。”MBA智庫百科也有類似解釋。

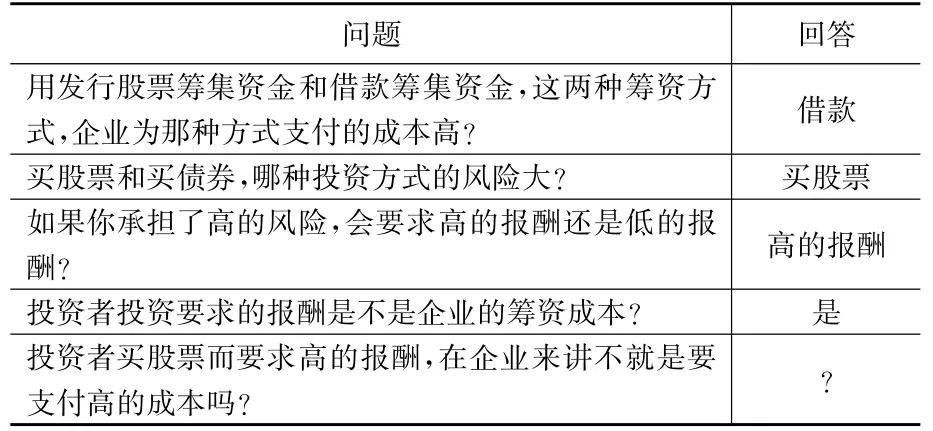

表1 讓人錯亂的五個問題

從上面的定義可以看到,定義風險的關鍵詞是不確定性,定義成本的關鍵詞是代價,只是當風險表現為損失時則與成本相連,但兩者不是同一個概念。

風險與成本,大多數人都覺得自己能像區分電影里誰是好人、誰是壞人一樣清楚地區分這兩者誰是誰,但現實卻并不是我們想象的那樣,現在來問個問題:借錢支付的資金成本高還是發行股票支付的資金成本高?很多人都認為借錢的成本高?如果你也是這么認為的,那么請你接著往下看并回答下面表中的問題。

如果上表中前四個問題的回答都首肯的話,那么第五個問題就會陷入邏輯混亂,第一個問題的結論是負債籌資的資本成本高,而第二到四個問題回答是的結論是股權籌資的資本成本高,如果第五個問題回答是,那么與人們在現實中感覺借款的成本高不一致。為什么會這樣呢?

二、資產負債表的排列規則

我們在講風險與收益時,常常局限于講某項資產或資產組合的風險與收益,實際上,資產負債表整個都是按風險與收益或成本來排列的。

資產=負債+所有者權益是大家熟知的會計恒等式,等式變成報表就是資產負債表,資產負債表是如何排列的,常規的回答是左邊按流動性排列,右邊按到期時間長短排列,其實資產負債表是按風險與收益,且是按“風險高收益高、風險低收益低”這條投資圣典排列的。

A、B兩家企業右邊的資金來源相同,只是左邊的資產結構不同,哪家企業的風險更大呢?正常答案還是B企業,因為A企業的現金更多,可以直接用來償付,B企業的國庫券要進行轉換才能償付,如果這個國庫券沒到期,B企業的損失更大,因此風險會更大。

表2 資金來源相同,資產結構不同的資產負債表

表3 資金來源不同,資產相同的資產負債表

表4 以風險、收益、成本表示的資產負債表

同樣是這兩家企業,哪家企業的獲利能力更強呢?理論上答案還是B企業,假設A、B兩企業的資產只有現金與5年期的國庫券,現金有很多作用,但唯獨沒有自我增值能力,所以持現金多的企業收益低,國庫券的收益率就比現金高多了。

上面的現金只是流動資產的代表,5年期的國庫券只是長期資產的代表,事實上站在企業的角度,資產負債表的左邊是按資產流動性的強弱排列,而資產的流動性與收益成反向關系、資產的流動性與風險也呈反向關系,而收益與風險呈同向關系,所在資產負債表左邊的資產排列如表4所示。

說過資產,我們再來說說資產負債表的右邊——資金來源。C、D兩家企業左邊的資產相同,只是右邊的資金來源不同,哪家企業的風險更大呢?

正常答案是C企業,假設C、D兩企業的資金來源是6個月的短期借款、6年期的長期借款和股本。從結構上看,C企業長期投資可能還沒來得及產生收入,6個月債務很快就到期,會有不能及時清償債務的風險。股本在企業持續經營期間是不用清償的,也不用支付固定的股利,這樣的資金D企業多,所以D企業的風險小。

同樣是這兩家企業,哪家企業的成本更低呢?正常答案還是C企業。6個月期的短期借款的利率理論上是小于6年期的。

上述6個月的短期借款是流動負債的代表,6年期的長期借款是長期負債的代表,股本是所有者權益的代表,三類資金來源是按這項資金企業可使用時間的短長來排列,使用時間越短的資金排在越前面,越長的資金排在越后面。所有者權益資金,站在企業的角度,理論上是可以永久使用的,因此短期借款排在第一,其后依次為應付債務、長期負債、所有者權益。從上往下企業能使用的時間逐漸變長(所有者權益的資金理論上是永久使用的),風險逐漸降低(所有者權益的資金股利多少不固定,什么時間支付也不固定),成本逐漸變大(所有者承擔的風險最大,所以會要求最多的報酬,對所有者這類投資者是報酬,對企業就是成本),越短的資金在企業來講支付的成本越低,但風險越高;越長的資金在企業來講支付的成本越高,但同時風險會降低。綜上所述,資產負債表的排列如表4所示。

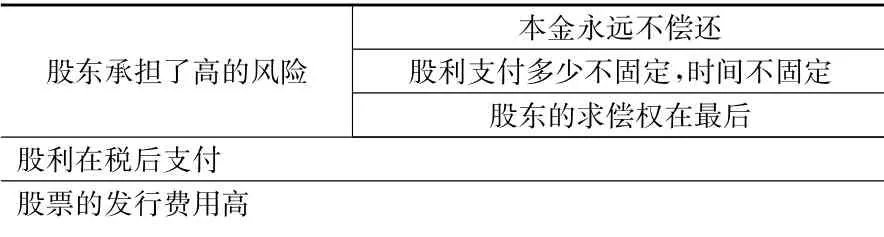

表5 股權資本成本高的原因

表6 投資者身份與期望報酬

股權資金真是免費的或成本低廉的嗎?如果你回答是,那上面白寫了,你仍將風險與成本混淆了。事實上,企業發行股票得到的資金,站在企業的角度是風險低的資金,因為企業永遠不用償還這部分資金,也不用支付固定的資金費用;但這部分資金不是成本低的資金,反而是成本高的資金,股權資金成本高的原因如表5所示:

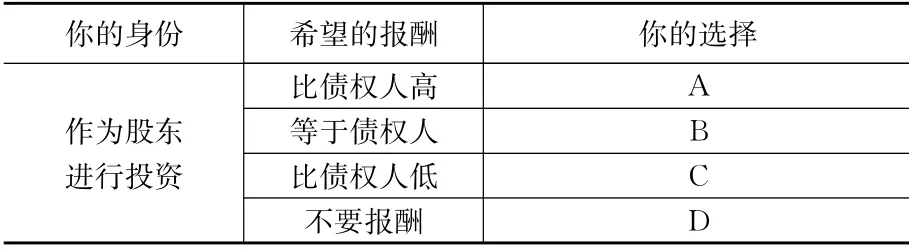

請你想象一下,你作為股東把你口袋里的錢掏給了一家企業,你的希望是:

如果你的選擇是D,那不是傻子就是活雷鋒,如果選擇是C,你和那家企業的關系不一般,是親戚吧,如果你的選擇是B,你為什么不直接當債權人,而要當個永遠收不回本金的股東呢?如果你的選擇是A,說明你是個正常人,好吧,在投資者你這邊是報酬,在企業那個籌資者那邊就是成本啦,你要求高的報酬,對方就是高的成本,所以上市公司上市發行股票得到的資金是風險低、但成本高的資金。

五、結論

宋琳、劉百芳(2005)認為由于廣大投資者放棄了必要投資報酬權利,過于追逐資本利得而忽視必要回報的機會成本,以至于公司管理者可以以遠低于無風險利率的籌集占用成本(有時甚至是惡意的零成本)進行股權融資,而投資者卻仍趨之若騖。這時公司管理者由于債權融資的相對硬約束性而不愿問津債權融資。汪平(2007)認為許多人對于資本成本的解釋往往是基于表面的觀察。例如,許多人認為借款利率是資本成本的典型代表。許多人將公司可以不發放股利的期限設定成“永遠”,事實上這是不可能的,否則哪有那么多上市公司的控制權變更呢?

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

電影(2018年12期)2018-12-23 02:18:48

山東青年(2016年1期)2016-02-28 14:25:25

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48