購進農(nóng)產(chǎn)品可抵扣進項稅額的財稅處理

2019-07-17 06:49:52費琳琪

中國農(nóng)業(yè)會計 2019年4期

費琳琪

自2019年4月1日起,增值稅稅率再次調(diào)整降低,現(xiàn)行增值稅稅率有四檔,13%稅率、9%稅率、6%稅率和零稅率,其中農(nóng)產(chǎn)品適用的稅率和扣除率為9%。同時,為避免農(nóng)產(chǎn)品加工企業(yè)因進項稅額抵扣減少而增加稅負,財政部和稅務(wù)總局《關(guān)于簡并增值稅稅率有關(guān)政策通知》(財稅【2017】37號)、《關(guān)于調(diào)整增值稅稅率的通知》(財稅【2018】32號)及財政部、稅務(wù)總局和海關(guān)總署《關(guān)于深化增值稅改革有關(guān)政策的公告》(財稅【2019】39號)三個文件,對購進農(nóng)產(chǎn)品抵扣進項稅額過渡政策做出銜接安排,自2019年4月1日起,納稅人購進用于生產(chǎn)或者委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計算進項稅額,即在9%扣除率的基礎(chǔ)上加計扣除1%。在具體實務(wù)中,農(nóng)產(chǎn)品的來源渠道不同、農(nóng)場品的用途不同,對未納入農(nóng)產(chǎn)品增值稅進項稅額核定扣除試點范圍的納稅人購進農(nóng)產(chǎn)品可抵扣進項稅額的計算和會計處理也有著不同的影響。

一、購進農(nóng)產(chǎn)品進項稅額的有關(guān)稅務(wù)規(guī)定

(一)從農(nóng)業(yè)生產(chǎn)者購入農(nóng)產(chǎn)品進項稅額的規(guī)定

根據(jù)《中華人民共和國增值稅暫行條例實施細則》規(guī)定,直接從事種植業(yè)、養(yǎng)殖業(yè)、林業(yè)、牧業(yè)、水產(chǎn)業(yè)的農(nóng)業(yè)生產(chǎn)單位和個人(以下稱農(nóng)業(yè)生產(chǎn)者)銷售自產(chǎn)農(nóng)產(chǎn)品免征增值稅。因此從農(nóng)業(yè)生產(chǎn)者手中購入的農(nóng)產(chǎn)品所支付的收購價款是不含增值稅的。而對于購入農(nóng)產(chǎn)品的納稅人無論其是直接出售還是繼續(xù)進行深加工,銷售時都是需要計算銷項稅額進行納稅,這樣會導(dǎo)致增值稅抵扣鏈條的不完整,也加重了納稅人的稅負。為確保增值稅抵扣鏈條的完整,鼓勵農(nóng)業(yè)生產(chǎn),減輕納稅人稅負,對從農(nóng)業(yè)生產(chǎn)者手中購入免稅農(nóng)產(chǎn)品抵扣進項稅額有特殊的規(guī)定,即按照農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價和扣除率計算可抵扣的進項稅額。計算公式為:

可抵扣的進項稅額=買價×扣除率

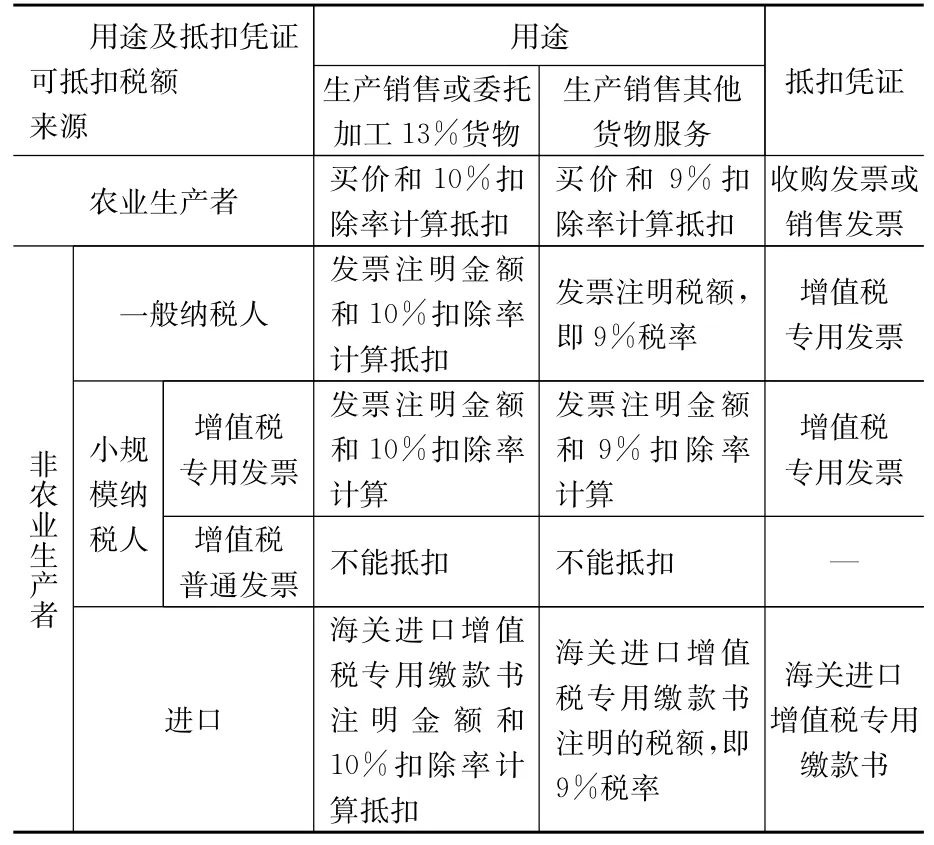

扣除率是多少,要看納稅人下一環(huán)節(jié)貨物或服務(wù)的稅率是多少。如果購入的免稅農(nóng)產(chǎn)品用于生產(chǎn)銷售或委托加工適用13%稅率以外的貨物或服務(wù),購入農(nóng)產(chǎn)品計算抵扣的扣除率為9%。如果購入的免稅農(nóng)產(chǎn)品用于生產(chǎn)銷售或委托加工適用13%稅率的貨物,則購入農(nóng)產(chǎn)品計算抵扣的扣除率為10%。如某納稅人從農(nóng)業(yè)生產(chǎn)者收購小麥,若收購的小麥加工為面粉出售。此時,面粉出售時的稅率仍為9%,則收購小麥計算可抵扣的進項稅額按9%扣除率計算抵扣。若納稅人收購的小麥進行深加工成糕點類產(chǎn)品出售,因糕點類產(chǎn)品適用的稅率為13%,則收購小麥計算可抵扣的進項稅額按10%抵扣率計算抵扣。

通常從農(nóng)業(yè)生產(chǎn)者個人購入農(nóng)產(chǎn)品計算抵扣進項稅額采取的是自行收購、自行開具、自行計算抵扣的辦法操作,而從農(nóng)業(yè)生產(chǎn)者單位購入農(nóng)產(chǎn)品,由于銷售的農(nóng)產(chǎn)品免稅,不能開具增值稅專用發(fā)票,因此能適用上述條件計算抵扣進項稅額的,一是要具有稅務(wù)機關(guān)批準的收購發(fā)票或取得開具的農(nóng)產(chǎn)品銷售發(fā)票,否則不得計算進項稅額抵扣;二是所購買的農(nóng)產(chǎn)品必須是農(nóng)業(yè)生產(chǎn)者自產(chǎn)自銷的,否則也不能自行計算抵扣。

(二)從非農(nóng)業(yè)生產(chǎn)者購入農(nóng)產(chǎn)品進項稅額的規(guī)定

從非農(nóng)業(yè)生產(chǎn)者購入農(nóng)產(chǎn)品,進項稅額能否抵扣,要看是否取得符合稅務(wù)機關(guān)規(guī)定的增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書。而進項稅額能抵扣多少,同樣要看農(nóng)產(chǎn)品的用途。

1.從一般納稅人購入或進口的農(nóng)產(chǎn)品進項稅額的規(guī)定。根據(jù)《中華人民共和國增值稅暫行條例》規(guī)定,如果納稅人購進農(nóng)產(chǎn)品,取得一般納稅人開具的增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書,通常以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額;而具體是否按此進項稅額作為可抵扣的進項稅額計算納稅人應(yīng)納增值稅稅額,則仍要看所購入農(nóng)產(chǎn)品的具體用途。如果納稅人購進的農(nóng)產(chǎn)品用于生產(chǎn)銷售或委托加工13%稅率的貨物,則購入農(nóng)產(chǎn)品同樣可以加計抵扣1%,即按照增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的金額和10%的扣除率計算抵扣進項稅額。除此之外的用途且可以抵扣進項稅額的,則只能按照增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額作為可抵扣進項稅額。

需要注意的是,適用上述條件計算可抵扣進項稅額,必須取得增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書,否則不能計算抵扣進項稅額。

2.從小規(guī)模納稅人購入的農(nóng)產(chǎn)品進項稅額的規(guī)定。根據(jù)《關(guān)于簡并增值稅稅率有關(guān)政策的通知》(財稅【2017】37號)的規(guī)定,從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,購進農(nóng)產(chǎn)品的進項稅額可以抵扣,可以抵扣的金額不是增值稅專用發(fā)票上注明的進項稅額,而是以增值稅專用發(fā)票上注明的金額和扣除率計算進項稅額。扣除率是多少,同樣要看所購入農(nóng)產(chǎn)品的用途。購進的農(nóng)產(chǎn)品用于生產(chǎn)銷售或委托加工13%稅率以外的貨物或服務(wù),則扣除率為9%。用于生產(chǎn)銷售或委托加工13%稅率的貨物,則購入農(nóng)產(chǎn)品同樣可以加計抵扣1%,即按10%的扣除率計算抵扣進項稅額。

表1 一般納稅人購進農(nóng)產(chǎn)品進項稅額抵扣情況

需要注意的是,如果從流通環(huán)節(jié)小規(guī)模納稅人(即非農(nóng)業(yè)生產(chǎn)者)購買農(nóng)產(chǎn)品取得的是普通發(fā)票,則農(nóng)產(chǎn)品的進項稅額是不允許抵扣的、也不允許計算抵扣。

綜上所述,一般納稅人購入農(nóng)產(chǎn)品進項稅額能否抵扣,要看是否取得符合規(guī)定的可抵扣憑證,即農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票、增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書。而具體計算可抵扣多少進項稅額則要看農(nóng)產(chǎn)品的用途。具體要求詳見下表1:

二、購入農(nóng)產(chǎn)品進項稅額的會計處理

根據(jù)財政部關(guān)于印發(fā)《增值稅會計處理規(guī)定》的通知(財會【2016】22號】)規(guī)定,一般納稅人購入農(nóng)產(chǎn)品除用于生產(chǎn)銷售或委托加工適用13%稅率貨物外的可抵扣應(yīng)稅項目,在購入時,按照取得的增值稅專用發(fā)票(從小規(guī)模納稅人取得除外)或海關(guān)進口增值稅繳款書上注明的增值稅進項稅額,記入“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”的借方。如從農(nóng)業(yè)生產(chǎn)者購入免稅農(nóng)產(chǎn)品,則按照收購發(fā)票或銷售發(fā)票上注明的買價和9%的扣除率計算進項稅額,記入“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”的借方,買價扣除可抵扣的進項稅額記入所購農(nóng)產(chǎn)品的成本。如從小規(guī)模納稅人購買農(nóng)產(chǎn)品取得了增值稅專用發(fā)票,則按發(fā)票上注明的價款和9%的扣除率計算可抵扣進項稅額,記入“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”的借方,價稅合計扣除可抵扣的進項稅額作為農(nóng)產(chǎn)品的入賬成本。

對于購入農(nóng)產(chǎn)品用于生產(chǎn)銷售或委托加工適用13%稅率的產(chǎn)品,因有加計1%的扣除規(guī)定,即按10%計算抵扣進項稅額,加計扣除的進項稅如何進行會計處理尚沒有統(tǒng)一的規(guī)定。根據(jù)《國家稅務(wù)總局關(guān)于調(diào)整增值稅納稅申報有關(guān)事項的公告》(國家稅務(wù)總局公告2017年第19號)解讀中對增值稅納稅申報表相關(guān)欄次填寫說明,“加計扣除農(nóng)產(chǎn)品進項稅額”“稅額”欄按照當期生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品已按9%抵扣的進項稅額為基數(shù)計算加計扣除的進項稅額,同時是否能加計扣除進項稅額與農(nóng)產(chǎn)品的用途息息相關(guān)。因此,進項稅額分兩步處理比較穩(wěn)妥。第一步是在購進時,按照上述可抵扣進項稅額的方式處理。第二步是在生產(chǎn)領(lǐng)用的當期,計算加計的1%可抵扣進項稅額,記入“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”借方,按照領(lǐng)用農(nóng)產(chǎn)品的成本貸記“原材料”,按差額倒擠出借方“生產(chǎn)成本”的金額。1%加計扣除進項稅額的基數(shù)如何確定,根據(jù)關(guān)于《國家稅務(wù)總局關(guān)于調(diào)整增值稅納稅申報有關(guān)事項的公告》(國家稅務(wù)總局公告2017年第19號)的解讀及后續(xù)相關(guān)稅率調(diào)整政策,加計扣除農(nóng)產(chǎn)品進項稅額的計算公式如下:

加計扣除農(nóng)產(chǎn)品進項稅額=當期生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品已按9%稅率(扣除率)抵扣稅額÷9%×(10%-9%)

下面通過案例對農(nóng)產(chǎn)品進項稅額加計扣除如何進行會計處理進行說明。

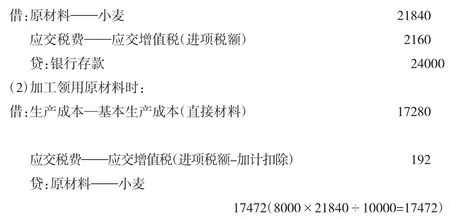

例:某食品加工企業(yè),2019年5月5日從某農(nóng)業(yè)生產(chǎn)者處購進小麥10000kg,貨款已通過銀行轉(zhuǎn)賬支付,取得銷售發(fā)票,注明收購價款為24000元。假如5月份生產(chǎn)領(lǐng)用8000kg小麥用于加工糕點,其余本月暫時未用。

購入時可抵扣進項稅額=24000×9%=2160元

當期生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品已按9%稅率(扣除率) 抵扣稅額=2160×8000÷10000=1728元

當期可加計抵扣的進項稅額=1728÷9%×1%=192元

則相關(guān)的會計處理如下:

(1)采購原材料入庫時:

需要注意的是,在生產(chǎn)領(lǐng)用時,計算加計扣除進項稅額的基數(shù)并不是生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品的成本,如果按照生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品的成本為基數(shù)計算加計扣除的進項稅額,則會導(dǎo)致與購入時計算可抵扣進項稅額的基數(shù)前后不一致。

增值稅稅率幾經(jīng)簡并調(diào)整,影響著農(nóng)產(chǎn)品可抵扣進項稅額的計算。在實務(wù)中,既要區(qū)分農(nóng)產(chǎn)品的來源及取得的憑證,也要看農(nóng)產(chǎn)品的用途,才能正確的計算農(nóng)產(chǎn)品的可抵扣進項稅額。

猜你喜歡

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00

中國化妝品(2003年2期)2003-04-29 00:00:00