董事會特性、研發投入與融資決策

2019-07-19 02:24:20王婷金占明

中國注冊會計師 2019年7期

王婷 金占明

一、引言

近年來我國市場快速發展,企業想要提升競爭力,創新是必不可少的,而且近幾年我國對創新的重視程度不斷提高,對高新技術行業的支持不斷加強,市場上涌現出越來越多富有活力的高科技企業,而企業的償債能力、資本結構與融資決策能力對于企業的生存發展至關重要,因此關于企業償債能力、資本結構分析的相關研究也越來越多。資產負債率作為反映企業償債能力的重要指標,是本文研究的重點。

1950年開始就已經有學者對于企業研發費用決定因素等研究,有研究表明,當企業在研發新產品時,企業所投入的研發費用越多,企業的資產負債率通常會比較低,這使得企業并沒有達到最優的資本結構或提升營運的風險(Bhagat & Welch, 1995;Bah & Dumontire, 2001;O’Brien,2003;Ho, Tjahjapranata & Yap,2006)。本文對企業研究發展費用率與資產負債率的關系進行進一步的探究,驗證以往研究的結論并探索如何減緩二者呈現的負相關關系。

一個企業的生存與發展離不開管理層,因此董事會在企業創新發展這一道路上是具有引導和決定性力量的。近年來我國企業不斷改革,與國際接軌學習先進的管理模式,對于公司的內部控制和治理越來越重視,因此本文認為企業的資本結構決策與董事會特性是有一定關聯的。因此,本文在研究影響企業資產負債率因素的同時,加入事會特性這一重要因素,嘗試研究董事會對于企業資源獲取及資本結構調整的作用。

本文從國泰安數據庫中獲取2013年至2017年我國上市的信息技術企業的董事會、財務指標等數據進行研究,目的就是探討董事會能否發揮優化資本結構、提高企業融資能力的作用,能否緩和隨著企業研發投入增加資產負債率反而下降的情況。

二、文獻回顧及研究假說

以往的相關文獻中發現,由于研發活動是將知識轉化為經濟效益和社會效益的過程,整個過程需要時間和大量資本進行投資,企業在進行研發活動投資時,一般會選擇內生融資作為首選的資金來源。內部融資是企業的內部積累,是企業在研發活動中的首選,具有成本低、約束少、風險小等優點,可以減輕企業的債務壓力。Myers(1984)基于Pecking Order Theory發現企業研發投資的融資來源是通過內部融資和外部融資的方式進行排序的。企業研發投資主要依靠內部融資來源,其次是外部融資。Himmelberg和Petersen(1994)的研究結果顯示,研發支出與企業內部融資存在顯著正相關關系。Kamien和Schwartz(1978)的研究也強調技術創新的效果主要取決于內生融資的程度。Liu(2011)利用我國上市高科技企業的實證數據,分析了融資來源對公司研發投資的影響。研究發現,企業的研發投資主要依靠內部融資和股權融資。研發投資活動具有風險大、投資多、投資周期長等特點,因此與外部融資相比,內源融資沒有固定的債務還款期,可以減輕企業的經營和管理壓力。

此外,債務資本必須按時支付本息,償還債務利息需要有穩定的現金流入作為支持。研發活動的回收期較長,如果企業在研發活動中使用負債資本,資金回報很難保證。一旦研發活動失敗,公司將面臨財務困難。由于研發是一種高風險的投資活動,債權人會要求研發投資的風險回報,它導致了利率的高負擔。因此,過度的投資成本會導致投資收益下降。另一方面,外部融資對企業研發支出的影響,Aivazian(2005)研究財務杠桿對企業投資決策的影響,通過與加拿大上市公司的數據,實證研究發現,債務比率和企業的投資支出顯著負相關。根據Wen(2010)的實證分析,債務約束和債務來源對公司研發投資有影響,債務融資與公司研發投資強度呈顯著負相關。但由于高新技術產業難以通過內生的融資方式來滿足自身的資金需求,必須挖掘出滿足自身需求的債務融資方式。

當組織的管理和所有權分離時,就會出現“代理問題”(Jensen and Meckling, 1976),即所有者和管理者的目標和愿望發生沖突,股東不能充分監督管理工作(Eisenhardt,1989)。董事會的作用是代表業主的利益和保護股東的利益(Hart,1993)。董事會在減少代理成本的損失方面發揮了關鍵作用(Dalton et al., 2007)。因此,在公司治理與融資決策方面,董事會特征的影響是一個至關重要的問題。

根據Fama和Jensen(1983)的開創性工作,董事會可以作為代表分散股東監督最高管理層的有效機制。英國的吉百利委員會(Cadbury Committee, 1992)主張在公司董事會中增加獨立董事的代表權。與這一觀察結果一致,Weisbach(1988)表明,獨立董事比例較高的董事會表現更好。代理理論認為董事會的主要功能是減少所有權與控制權分離所產生的代理成本(Fama & Jensen, 1983)。成立董事會是為了代表股東監督管理層并評估管理績效(Westphal & Zajac,1995;威廉姆森,1984)。以往利用資源依賴理論的研究表明,董事會成員能力越強,越能有效地幫助管理者履行各項職責。這些人包括大公司的首席執行官(Baysinger & Butler,1985;羅森斯坦和懷亞特,1994),政府官員 (希爾曼,2005;Hillman,Zardkoohi, & Bierman,1999),以及有影響力的公司董事會成員(Haunschild & Beckman, 1998)。Daily(1996)認為,隸屬于有影響力的公司的董事會成員可以獲得有用的信息來源,以履行其職責。杰出的董事會成員也可以降低環境不確定性的風險(Daily & Dalton, 1994);提供建議,使最高管理人員能夠利用董事會的知識廣度 (Zahra & Pearce, 1989);幫助管理者制定戰略決策(Westphal,1999);并協助經理識別戰略機會(Judge & Zeithaml, 1992)。

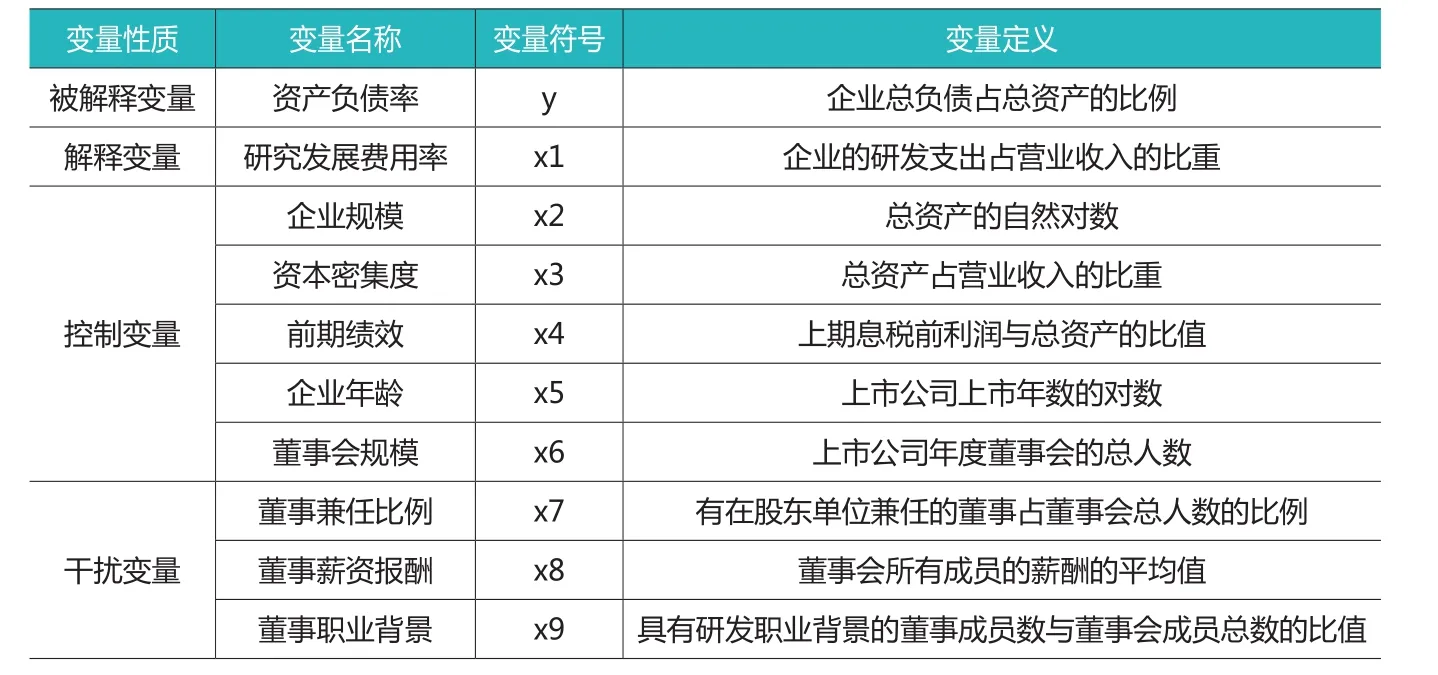

表1 本文的相關變量及變量定義

表2 描述性統計

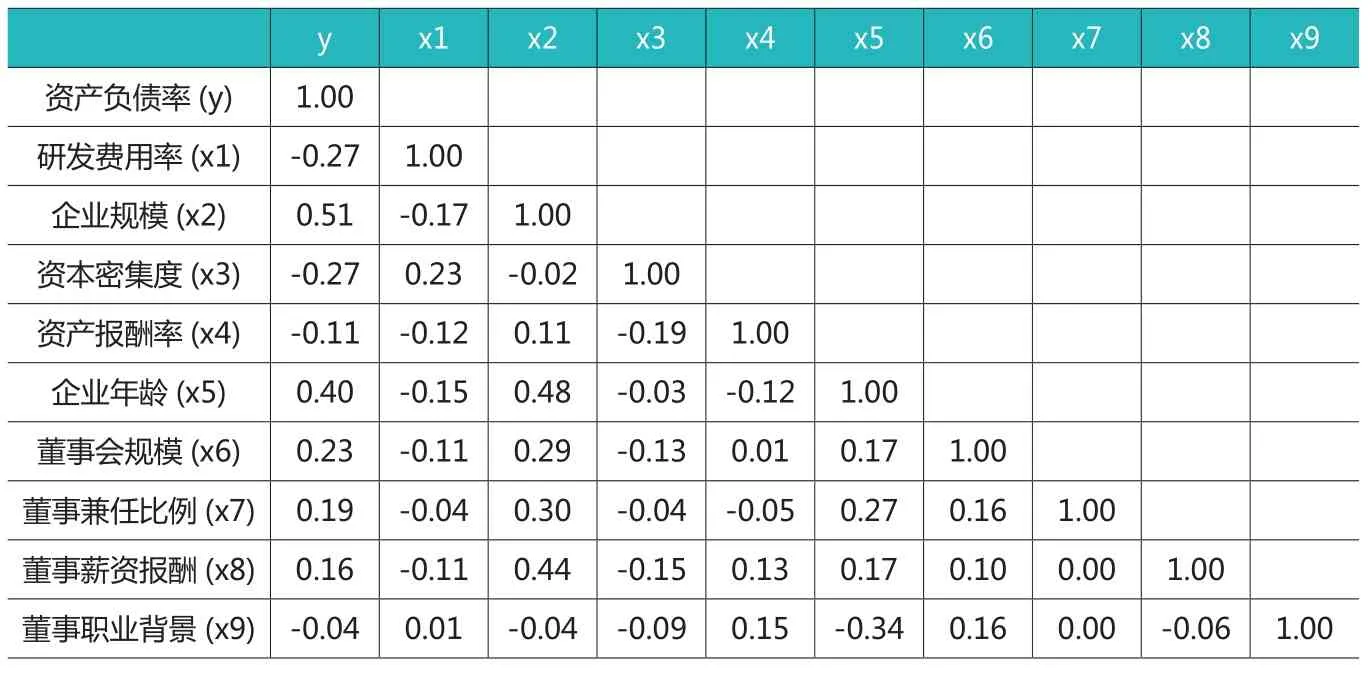

表3 相關系數分析

林厚舜(2018)關于董事會對研發投入和融資決策影響的研究中發現,董事會能夠減緩隨研發投入增加導致資產負債率下降這一現象,因此,本文在研究研究發展費用率對資本結構影響的同時,參考其實證研究模型,加入了董事兼任比例、董事薪資報酬、董事職業背景這三項董事會特性變量作為干擾項,探究董事會特性能否減緩隨研發投入的增加而企業資產負債率較低的現象。

由此本文提出以下研究假說:

假說一:企業的研發費用率越高,資產負債率越低;

假說二:董事兼任比例越高,能夠減緩研發投入越大資產負債率降低的現象;

假說三:董事薪資報酬越高,能夠減緩研發投入越大資產負債率降低的現象;

假說四:董事會成員有研發職業背景的比例越高,越能夠減緩研發投入越大資產負債率降低的現象。

三、研究設計

(一)資料來源及樣本選取

本文以我國上市的信息技術企業2013年到2017年為研究對象,探討企業研發投入與資產負債率的關系,以及董事會特性對這一關系的影響。信息技術企業作為市場上快速發展的行業,在創新和發展時的決策至關重要,企業的研發能力、創新能力會影響企業的資金需求和融資決策。因此,本文選擇以信息技術行業上市公司為研究對象,探討影響該行業是否存在隨研發投入的增加資產負債率隨之下降的現象,以及此行業內董事會特性對這一現象是否有緩解作用。

本文采用遞延一期的方式進行研究,以此確保董事會的干擾效果有足夠的時間來反應在企業資本結構決策中。被解釋變量的資料期間為2014年到2017年,解釋變量、控制變量、干擾變量的資料時間為2013年到2016年。采用遞延一期的方式能夠有效確保因果關系的影響,也使得董事會特性的影響被更好地反應在企業的融資決策和研發投入與資產負債比率的關系上。剔除資料中有信息不全或缺漏的樣本并進行縮尾處理后,共有128家公司,共587個樣本資料。使用的企業資產負債率、研究發展費用率、董事會特性和公司的相關財務數據資料來源于國泰安數據庫。

(二)變量定義及衡量

1.被解釋變量

本文使用企業的資產負債率作為衡量企業資本結構和融資決策的變量,公式為企業總負債占總資產的比例。

資產負債率(y)=總負債/總資產*100%

表4 VIF共線性檢驗

2.解釋變量

近年來許多學者發現,企業的研發投入已經被視為公司最重要的創新與發展能力的指標。在以往文獻中通常在探討研發投入與企業的償債能力關系時,多以研發費用率為變量。因此,本文采用研究發展費用率作為衡量的指標,公式為企業的研發支出占營業收入的比重。

研究開發費用率(x1)=研發支出/營業收入*100%

3.控制變量

影響企業資本結構和融資決策的重要因素有許多。因此,本文除了研究主要的解釋變量——研究發展費用率之外,還放入了五個控制變量——企業規模、資本密集度、前期績效、企業年齡、董事會規模。

4.干擾項

本文選擇我國上市信息技術行業的企業作為研究樣本,探討董事會特性能否緩和企業資產負債率隨研發支出增加而下降的現象。本文將下列董事會特性變量與研究發展費用率做交乘項,并從實證結果來判斷是否具有干擾效果。本文所選擇的三個董事會特性變量為:董事兼任比例、董事薪資報酬、董事職業背景。

本文使用的變量具體解釋見表1。

(三)實證模型

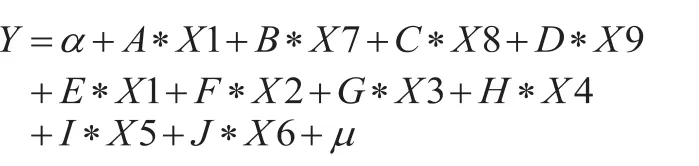

1.模型一

此實證模型用來檢驗控制變量,即企業規模、資本密集度、前期損益、企業年齡、董事會規模對于企業資產負債率的影響。

2.模型二

此模型用來驗證假說一,從A是否顯著,來判斷企業研發投入越高時,對資產負債率的影響,以及企業規模越大時,對于資產負債率有沒有影響。當A顯著時,表示企業研發投入對資產負債率有顯著影響。

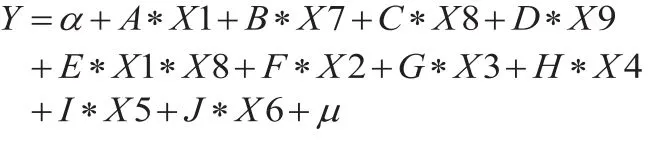

3.模型三

此實證模型用來驗證假說二,從E的系數結果來判斷董事兼任比例是否會干擾企業研究發展費用的投入對于企業資產負債比率的影響。當E呈現顯著時,表明董事兼任比例干擾企業研發投入與資產負債表率的關系。

4.模型四

此實證模型用來驗證假說三,從E的系數結果來判斷董事薪資報酬是否會干擾企業研發投入與企業資產負債比率的關系。當E呈現顯著時,表明董事薪資報酬會干擾企業研發投入與企業資產負債比率的關系。

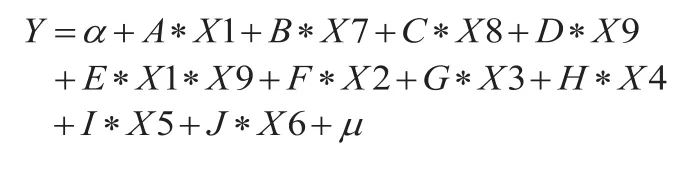

5.模型五

此實證模型用來驗證假說四,從E的系數結果來判斷董事職業背景是否會干擾企業研發投入與企業資產負債比率的關系。當E呈現顯著時,表明董事職業背景會干擾企業研發投入與企業資產負債比率的關系。

四、 實證結果與分析

(一)描述性統計

表2為描述性統計表,驗證結果發現,本文的被解釋變量——資產負債率的平均值是38.27%,最小值為3.34%,最大值為103.72%。由此可以看出,我國上市的信息技術行業在資產負債率這一財務指標上有著顯著的差距,也說明不同企業的資本結構和融資決策有著很大差別。解釋變量——研發費用的平均值是3.48%,最小值為0.00%,最大值為60.67%,說明樣本中的公司在研發投入上的決策也有很大差別。樣本中的干擾項——董事兼任比例的平均值為16.99%,最小值為0.00%,最大值為60.00%;董事薪資報酬平均值為297281.00元,最小值為17852.38元,最大值為1484050.00元,說明不同企業董事會成員平均工資相差還是很大的;董事會成員中具有研發背景的比例平均值為25.61%,最小值為0.00%,最大值為71.43%。

(二)相關性分析

本研究針對所有變量進行相關系數分析,包括被解釋變量、解釋變量、控制變量與干擾項變量。從表3中可以觀察到大部分變量的相關系數絕對值小于0.4,但企業規模與資產負債率、企業年齡與企業規模、董事薪資報酬與企業規模這幾個變量之間的相關系數較大,因此,本文使用VIF值作為額外確認。

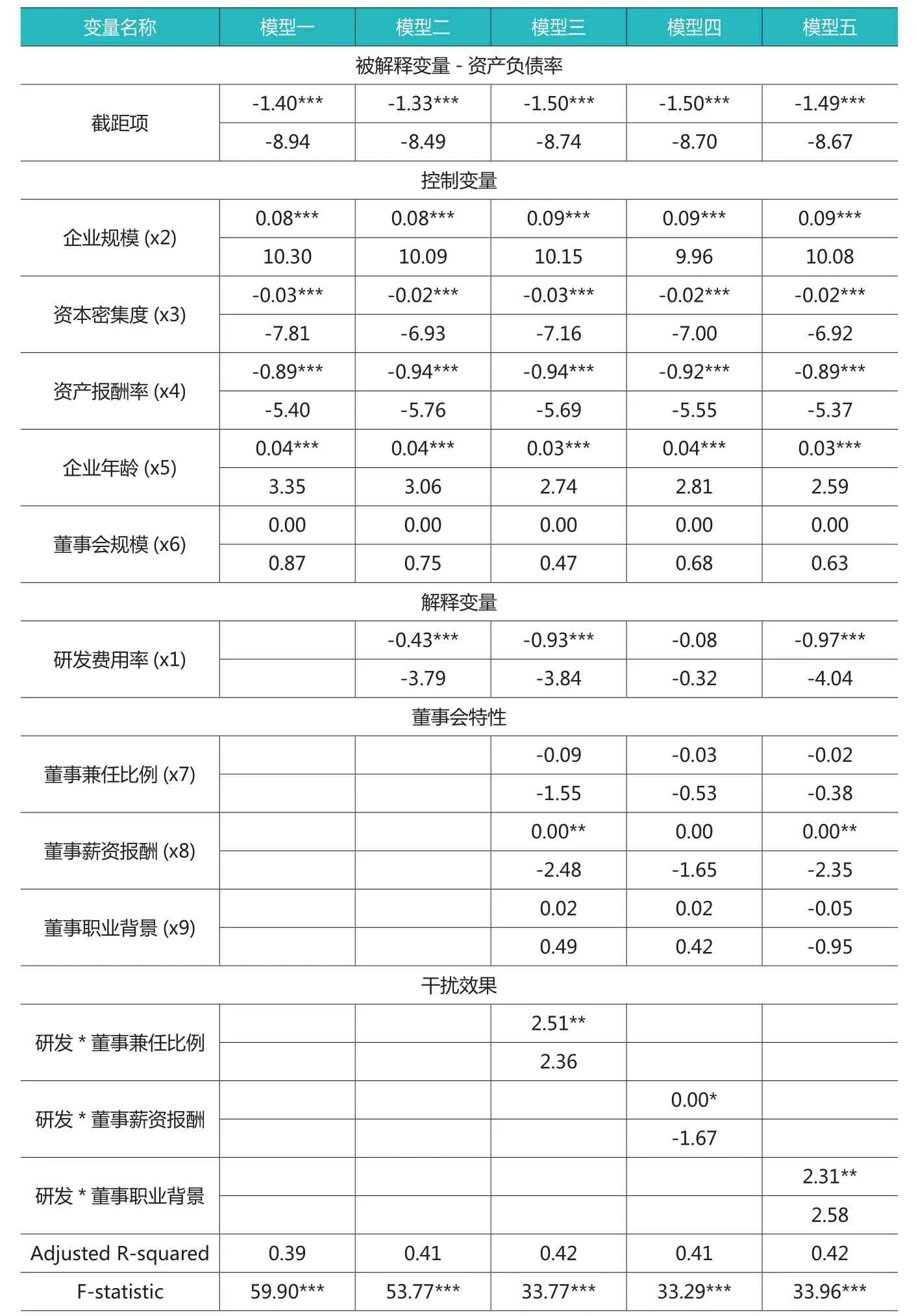

表5 主模型回歸結果

接著采用VIF值來檢驗共線性問題。從表4中可以發現,本文的解釋變量、控制變量與干擾項變量的值介于1.10至1.86之間,均小于2,故變量之間無明顯的共線性問題存在。

(三)回歸結果與實證分析

1.控制變量對資產負債率的影響

通過模型一,可以觀察所選的五個控制變量對于企業資產負債率的影響。董事會規模作為本次研究的控制變量,這五項控制變量對于企業資產負債率具有39%的解釋能力。企業規模與企業資產負債率呈現正相關且顯著(P-Value<0.01),說明公司的規模越大時,企業資產負債率會有所上升;企業的資本密集度與資產負債率呈現負相關并且顯著(P-Value<0.01),因此,企業資產負債率的升高往往與公司需要資金進行投資有關;企業的前期績效及資產報酬率這一指標與企業資產負債率呈現負相關且顯著(P-Value<0.01),這驗證了以往文獻的研究,說明企業更傾向于使用內部產生的利潤進行融資與發展;企業年齡與資產負債率呈現正相關,并且顯著(P-Value<0.01),說明企業年齡的增長的確有利于企業進行舉債;董事會規模與資產負債率正相關但不顯著。

2.解釋變量對資產負債率的影響

接下來觀察加入了解釋變量的模型二,它的解釋能力相較于模型一有了一定的提高——Adjusted R-squared為41%,說明研究發展費用率這一解釋變量對企業資產負債率具有更好的解釋能力。

企業的研發費用率對于資產負債率的影響,相關系數為-0.43且顯著(P-Value<0.01)。由這一實證結果可知,當公司的研發支出比例越高時,企業的資產負債率反而會處于一個較低的水平,說明公司的融資決策有所下降。本文的假說一成立。

信息技術類行業研發活動所形成的研究成果大多為無形資產,無形資產的抵押價值相比固定資產要低得多。企業在面臨破產清算時,資產的價值也會大幅縮水。因此,債權人可能會出于破產清算以及抵押價值的考慮對研發投入比重大的企業減少資金的支持。

并且,從企業風險角度來看,企業研發投入比重的增加,會使得經營風險也隨之提高,從而有損債權人的投資回報。因此,債權人可能會為了減少風險的承擔而控制其債務資金發放給具有高風險的研發投入較高的信息技術類企業,或者可能會提高風險補償要求。而企業為了避免風險補償所帶來的融資成本的增加,則會偏好于采用內部融資來解決資金方面的需求。

3.干擾項的干擾效果

(1)董事兼任比例的干擾效果

模型三的判定系數為42%,F統計量為33.77且顯著,說明此模型具有解釋能力。接著觀察董事兼任比例對于研發費用與資產負債率的干擾效果,交乘項系數為2.51,呈現正相關且顯著(P-Value<0.05)。說明企業董事兼任比例能夠減緩企業研發投入越多時資產負債率下降這一現象,干擾效果顯著,所以假說二成立。

(2)董事薪資報酬的干擾效果

模型四的判定系數為41%,F統計量的值為33.29且顯著,說明此模型具有解釋能力。但是,研發費用率與董事薪資報酬這一交乘項的回歸系數為0,呈現負相關但不顯著(P-Value>0.05)。說明董事薪資報酬對于研發投入增多資產負債率反而下降這一現象有一定影響,但效果不夠顯著。因此,假說三不成立。

(3)董事職業背景的干擾效果

模型五的判定系數為42%,F統計量的值為33.96且顯著,說明此模型具有解釋能力。接著觀察董事職業背景與企業研發的干擾效果,從實證結果發現交乘項系數為2.31,呈現正相關且顯著(P-Value<0.05)。實證結果表示董事成員中具有研發職業背景的人數比例越高,能夠減緩企業研發投入越多時資產負債率較低的現象。由模型五的實證結果可知,具有研發背景的董事比例越高,能夠減緩企業研發投入越多時負債率較低的現象,符合本文的假說四。

由上述實證結果可知,企業研究發展費用率與資產負債率呈現負相關且顯著,說明隨著企業研究投入的增多,資產負債率會有所下降,加入董事會特性的干擾效果,大體上呈現正相關且顯著,表明對企業研發與資產負債率的負相關關系有不同程度的減緩效果。

五、結論及啟示

本文探討了我國上市信息技術行業企業研發投入與資產負債率的關系,分析影響企業融資決策與資本結構的原因。本次研究加入了董事會特性這一干擾因素,試圖探究隨著企業研發投入的增多資產負債率反而較低的現象是否因董事會干擾而有所減緩。

由實證結果可知,企業研究發展費用率與企業資產負債率呈現負相關且顯著,符合本文的假說一,當企業研發投入越高時,會因為代理問題、無形資產的獨特性、市場雙方信息的不對稱性等問題,導致企業融資困難,資產負債率較低。接著加入董事會特性的干擾效果,當企業董事兼任比例越高、具有研發背景的董事比例越高時,能夠提升董事會的監督能力,輔助高管進行決策,幫助企業獲取更多外部資源,可以有效減緩當企業研發投入越多時資產負債率越低的現象。

研發投入較大的企業面臨著更大的獲取資金的能力問題,雖然這些企業可能會擁有更多的無形資產,但是可能并不利于其實現債權融資。研發投入較高的企業不僅要面對政策、法律等外部風險,還要面臨著內在的技術開發的風險。但是良好的產品功能和市場前景以及業績的高成長性可以為這些企業吸引到外部風險投資。所以對于研發投入較高的信息技術類企業更應該完善其產品,使產品具有高附加值,功能差異化和不可替代的特點,加強其產品在競爭市場中的引導能力。董事會成員應該充分利用其職業背景優勢,以及其積累的資源和經驗,引導企業研發水平的提高,幫助企業更好地面對市場競爭,提高產品的差異性。同時,董事會成員應當利用自身優勢,幫助企業進行資本結構的調整,獲取更多的外部資源,投入于企業富有前景的研發項目。

由于風險較高以及資產抵押價值低等原因,信息技術類企業,特別是規模較小的企業,短期內難以通過負債融資來滿足自身發展的需求,企業必須合理地控制其資本結構,拓寬企業融資渠道,在財務上保持良好的靈活性,以應對研發項目的資金需求。企業應當提高董事會的作用,董事會成員加強對高管的監督和交流,協助高管人員加強企業內部控制和公司治理,在保持資金流動性的同時,使企業達到最優的資本結構,以應對面臨的經營風險和財務風險。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54