合并報表與母公司報表會計信息相關性比較實證研究

2019-07-19 02:24:22李陽李有華周一杰

中國注冊會計師 2019年7期

李陽 李有華 周一杰

一、引言

合并報表是近二十年令人困惑的社會經濟信息載體,也是飽受爭議的國際會計難題之一。實務中,伴隨“并表監管”理念日益普及,要求編制合并報表的經濟法規也陸續出臺,但合并報表為誰編制、為何編制、如何編制等基本問題均未得到解決,不同國家的做法存在實質性差異,理論與現實差距較大。為什么要編制合并報表?合并報表的功能定位如何?與母公司個別財務報表相比,合并報表是否更有價值?都是值得學術研究者和實務工作者懷疑并探討的問題。現有文獻對于合并報表與母公司報表會計信息的有用性實證研究結論不一,對合并報表有用性的理論基礎關注不足,沒有建立起科學堅實的理論基礎。本文從構建基礎理論和實證檢驗證據兩方面同時入手,對合并報表的有用性進行進一步的深入研究。

二、文獻綜述

自1901年美國鋼鐵公司編制合并報表,合并報表正式步入經濟活動和資本市場。隨后,1910年合并報表出現于英國,1947年英國公司法提出了編制合并報表的要求。與此同時,合并報表相關的學術研究也逐漸起步。早在1928年,Morrison就通過兩篇文章分別對美國公眾事業持股企業的合并資產負債表和利潤表的經濟影響做出了闡述,他認為合并報表比一般報表形式復雜,不僅向債權人和公司所有者傳遞了很少的價值信息,并且很可能造成困惑和誤導。1959年8月,美國注冊會計師協會會計程序委員會(Committee on Accounting Procedures,CAP)發布《會計研究公報第51號:合并財務報表》。國際會計準則委員會(International Accounting Standards Committee,IASC)參照該文件于1976年6月發布了《國際會計準則第3號:合并財務報表》。隨后,由英國公共會計師行業所組建的會計準則委員會(Accounting Standards Committee,ASC)、歐洲經濟共同體(EEC)理事會等組織分別發布了合并報表的相關規則,美國證券市場上的公認會計原則是這些規則的共同標桿。

Walker(1976)指出在編制合并報表的理論和實踐中都存在有異常和不一致之處。當越來越多的公司使用權益法核算對子公司的投資時,在報告公司利潤方面,合并利潤表與母公司利潤表相比并沒有提供更好的基礎。Pendlebury(1980)則從信息理論在企業集團會計核算中的應用角度進行研究并指出,對會計數據或各獨立法律主體進行合并的過程會導致母、子公司個體信息的損失。McKinnon(1984)認為英美的合并方法并沒有充分地反映出日本集團公司關系的本質,導致合并報表信息的意義下降。Darrough and Harris(1991)發現合并后的數據并沒有帶來增量信息含量或價值相關性,并認為可能與日本獨特的制度環境和企業所有權關系相關。Herrmann et al.(2001)指出在預測未來的合并利潤時,母公司和子公司的盈余信息都很重要。Okuda and Shiiba(2010)發現與母公司相比,子公司的權益回報率信息驅動當期股票回報的作用更大。

我國學者對于合并報表和母公司報表有用性的研究還非常有限,戴德明等(2006)通過對1996-2004年間同時披露合并報表和母公司報表的上市公司進行研究,發現在母公司報表中使用權益法核算長期股權投資的公司所編制的合并報表在預測集團經營成果和現金流量時沒有顯著優于母公司報表。張然、張會麗(2008)從新會計準則中合并報表理論變革的經濟后果角度進行研究,研究表明2007年新會計準則的實施使合并報表具有更多的會計信息含量。不難看出,學術界基本上都是從會計信息的價值相關性角度出發,對合并報表是否比母公司報表更有用這一問題進行研究,很少考慮會計信息的可靠性。同時,由于各個國家或地區的制度環境不同,對于兩種報表信息的價值相關性差異的研究也尚未得到統一的結論,仍存在有較大的爭議。

表1 描述性統計

三、理論推導與假設提出

研究合并報表和母公司報表會計信息有用性的差異,需要從梳理合并報表編報規則的演進過程入手。美國會計程序委員會1959年8月發布的《會計研究公報第51號:合并財務報表》稱,“合并報表的目的是為母公司的股東和債權人列報母公司和子公司的財務狀況和經營成果,就好像該集團是一個擁有眾多分公司的單一公司”。1995年2月發布的《合并會計報表暫行規定》稱,編制合并會計報表的目的是“綜合反映母公司和子公司所形成的企業集團的經營成果、財務狀況及其變動情況”。2006年2月我國財政部頒布的《企業會計準則第33號——合并財務報表》,借鑒《國際會計準則第27號——合并報表與個別報表》,“合并財務報表,是指反映母公司和其全部子公司形成的企業集團整體財務狀況、經營成果和現金流量的財務報表”。企業集團不是從事經營活動的民事主體。根據國家工商行政管理局1998年4月發布的《企業集團登記管理暫行規定》,“企業集團不具有企業法人資格”,而僅僅“是指以資本為主要聯結紐帶的母子公司為主體,以集團章程為共同行為規范的母公司、子公司、參股公司即其他成員企業或機構共同組成的具有一定規模的企業法人聯合體”(第三條);“企業集團的登記應當有企業集團的母公司提出申請”(第七條);“母公司應當是依法登記注冊,取得企業法人資格的控股企業”(第四條);“企業集團經登記主管機關核準登記,發給《企業集團登記證》,該企業集團即告成立”(第十三條);“經核準的企業集團名稱可以在宣傳和廣告中使用,但不得以企業集團名義訂立經濟合同,從事經營活動”(第十四條第三款)。由此可知,“企業集團”本質上是由母公司(即控股企業)牽頭、以集團章程為紐帶而形成的企業法人聯合體。它僅僅對該集團內的“母公司、子公司、參股公司以及其他成員單位”有意義。經登記主管機關核準登記而獲得的《企業集團登記證》僅僅對于簽訂或認可企業集團章程的全體成員具有約束力,對外沒有證明效力。

會計要素的概念不適用于企業集團。由于財產權利(資產)和債務(負債)是對于民事主體而言的,而“企業集團”并非民事主體,那么資產和負債的概念就不適用于企業集團。因此,列報企業集團的資產和負債的報表并無公信力。而收入和費用的概念也是對特定的獨立經營主體而言才有意義的。在我國,獨立經營主體應具有獨立的企業營業執照或企業法人營業執照。而“企業集團”不是法律意義上的獨立經營主體,因此,企業集團不是納稅人,“所得稅”、“凈利潤”以及“稅后利潤”等概念并不適用于企業集團。也就是說,資產負債表和利潤表并不適用于企業集團。

表2 相關系數表

合并范圍的確定具有主觀隨意性。企業集團的成員單位非常龐雜,沒有公認的規則來明確究竟哪些成員單位應當納入合并報表中,哪些又可以排除在合并范圍之外。因此沒有法律證據能確切地劃定企業集團的邊界,那么報表使用者又該如何解讀“企業集團”合并報表,如何評價其財務狀況和經營業績呢?

具體來看,在十余條會計信息質量特征中,國際準則首先強調的是相關性,“信息要成為有用的,就必須與使用者的決策需要相關”。我國2006年發布的《企業會計準則——基本準則》第二章“會計信息質量要求”中指出,“企業提供的會計信息應當與財務報告使用者的經濟決策需要相關,有助于財務報告使用者對企業過去、現在或者未來的情況作出評價或者預測”,與國際會計準則要求一致。然而,就反映企業財務狀況的信息而言,母公司的股東只對母公司的凈資產有請求權,對合并報表中的凈資產并無請求權。就反映企業經營成果的信息而言,母公司的股東并不是子公司的股東。有觀點認為,母公司對子公司的資產負債具有控制權,母公司未來的經營狀況和股利分配取決于對整個企業集團的資源的配置。合并報表能夠彌補個別報表的缺陷,為投資者提供整個企業集團的財務狀況和經營成果。然而,合并報表是在母子公司數據簡單加總的基礎上抵消內部交易而成,合并之后的信息既無法反映母公司未來的經營能力,也無法反映子公司未來的經營能力,更無法反映整個集團協同經營的效果。實務中,合并報表的范圍相當龐雜,不僅包括企業法人,還包括基金、信托、特殊目的實體等成員單位,子公司所涉行業也各不相同,將集團各成員數據雜糅在一起的合并報表根本無法說明問題,也無法用于比較分析。此外,匯率波動會導致境外子公司的會計信息產生大幅波動,從而對合并報表凈資產中來自子公司的“外幣報表折算差額”項目產生較大影響,使得合并財務報表的價值相關性下降。

基于此,本文提出如下假設:

母公司報表的會計信息比合并報表更具價值相關性。

四、研究設計

(一)模型建立

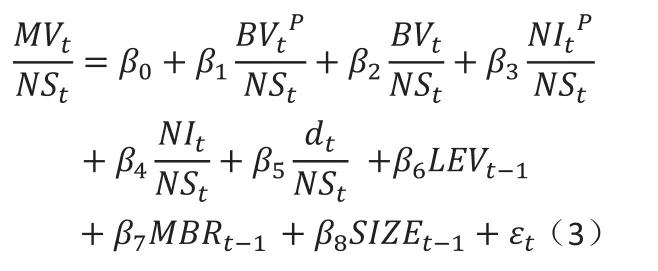

根據Ohlson(1995)、Barth et al.(1998)等人的研究,企業的市場價值是有關賬面凈資產、凈利潤以及股利分配凈額的函數。可得到如下所示的基本模型:

為檢驗假設,在基本模型的基礎上進行如下調整:

首先,將合并報表中的賬面凈資產和凈利潤分別分解為母公司報表部分和差額調整部分,如模型2所示。

然后,將反映母公司與合并報表會計信息相關性的解釋系數作差,并用總股數進行平減,如模型所示,得到對比系數衡量母公司報表與合并報表凈資產

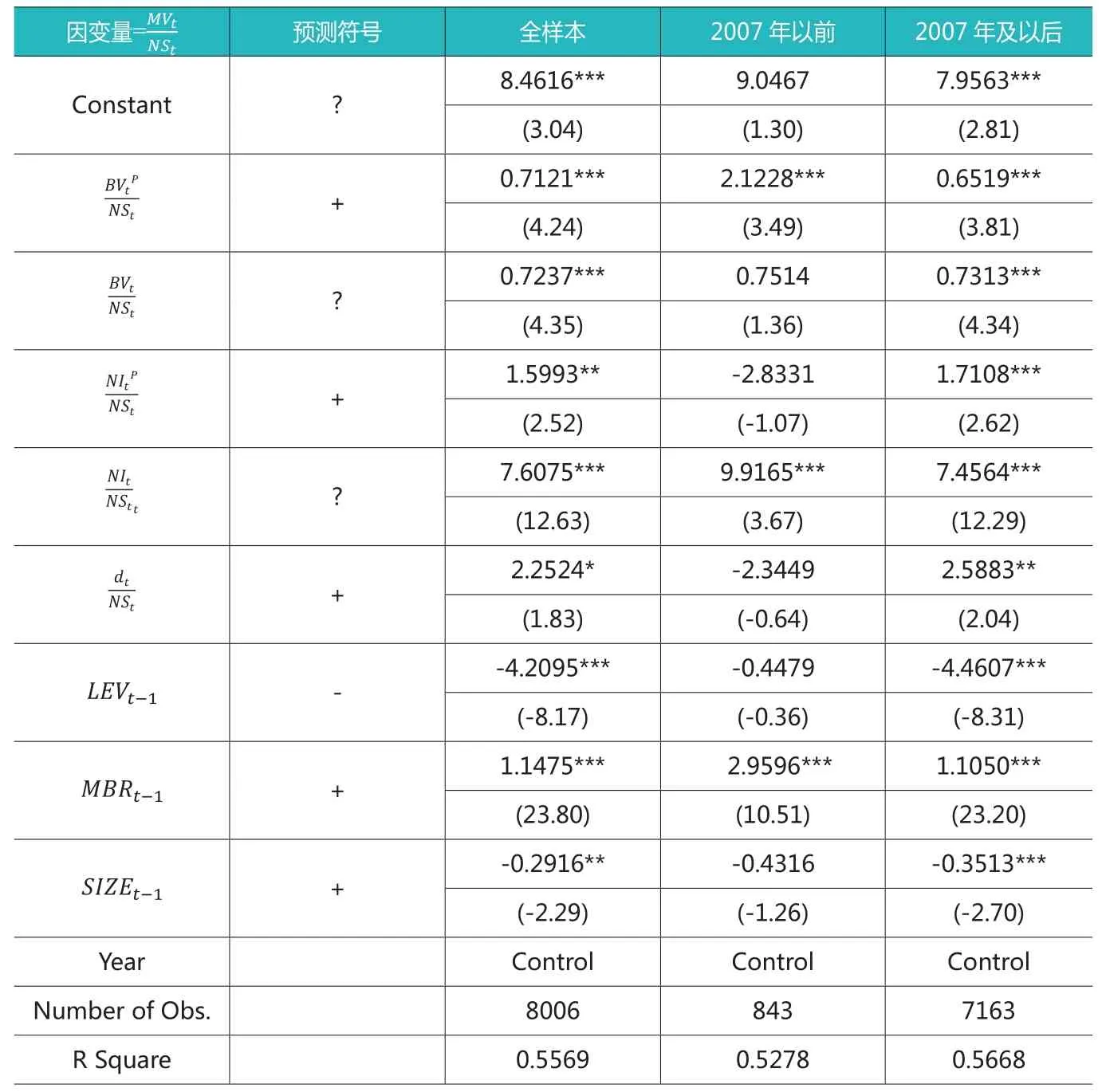

表3 合并報表與母公司報表會計信息相關性的比較

(二)樣本選取

1998年1月27日,財政部在修訂1992年《股份制試點企業會計制度》的基礎上, 發布了《股份有限公司會計制度》,要求股份公司按照《企業會計準則》規定的一般原則和該制度的要求進行會計核算。因此,本文選取了1998年至2013年我國滬深A股非金融行業上市公司作為研究對象,剔除缺失值后作為本研究的有效樣本點。本文所使用的相關數據均來自RESSET(銳思)數據庫和CSMAR國泰安經濟金融數據庫。

五、實證分析

1.描述性統計

表1展示了樣本的描述性統計數據。從表中可以看出,我國上市公司合并報表通過一系列加總調整之后得到的凈資產賬面價值、凈利潤、應計盈余和現金盈余項目數據均大于母公司報表,存在公司利用編制合并報表做大企業資產和盈利的可能性,從而導致合并報表提供的會計信息價值相關性和可靠性不如母公司報表,有用性較低。

表2報告了主要變量的相關系數表,左下角是Pearson相關系數,右上角是Spearman相關系數。合并報表與母公司報表的應計盈余和現金盈余均與企業未來盈余顯著正相關,說明企業盈余項目具有持續性,能夠較好地預測未來盈余。而企業的財務杠桿與未來盈余顯著負相關,說明當企業自有資產比重較大時,資金利用效率較低,盈利能力較差。公司規模和市賬比與未來盈余顯著正相關,說明市場風險較低,成長性較好時企業的盈利能力較強。

2.實證結果

表3報告了本文的主要實證結果。由于2007年我國新企業會計準則頒布,合并報表和母公司報表的資產負債以及利潤等項目信息都發生了較大變化,在很大程度上影響了會計信息的相關性與可靠性。因此,本文以實施新準則前后為時間界限,分別探究了混合全樣本、2007年實施新準則之前與2007年實施新準則之后的合并報表與母公司報表會計信息相關性與可靠性的差異。

從表3中可以看出:無論是在全樣本下,還是實施新會計準則前后,衡量母公司報表與合并報表凈資產賬面價值的價值相關性對比情況的系數顯著為正,說明母公司報表的凈資產賬面價值比合并報表更具有價值相關性。同時,在2007年以前,母公司報表凈利潤的價值相關性與合并報表無顯著差異。在全樣本中和實施新會計準則之后,母公司報表凈利潤的價值相關性比合并報表顯著增強,說明在現行會計準則下,母公司報表比合并報表的會計信息相關性更強,從而驗證了本文的假設。股利分配在全樣本和實施新準則之后與企業市場價值顯著正相關,與預測一致。控制變量中,財務杠桿在實施新準則之前與企業市場價值的關系不顯著,在全樣本和實施新準則之后顯著為負,說明新準則實施后,財務杠桿較高的企業市場價值較高;而市賬比與企業市場價值均顯著正相關,與預測一致;但企業規模與市場價值在全樣本中和實施新準則之后呈顯著負相關,在實施新準則之前關系不顯著,說明在新準則實施后規模較小的企業具有更強的價值相關性。

六、結論

本文對編制合并報表的理論缺陷和實務無用性進行了理論分析和實證檢驗。研究發現,合并報表主觀性過大,缺乏法律依據,可能起到誤導作用。與合并報表相比,母公司報表的會計信息價值相關性更高,合并報表并沒有比母公司更有用。現行合并報表理論依據應予完善,相關會計規則及監管規則也應相應調整。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04