會計盈利與股價變動動態相關性實證研究

2019-07-19 02:24:24李薇

中國注冊會計師 2019年7期

李 薇

一、前言

價值投資要求投資者從上市公司的價值出發決定對一個上市公司的投資行為,這一投資理念也在發達國家中較為成熟的股票市場得到了應用和發展。但是,普遍的觀點是我國A股市場的波動與宏觀經濟基本面及上市公司經營情況沒有直接的聯系。這一現象導致了股市投機活動的盛行。

信息決定股市的價格波動,其中基本面信息如宏觀經濟、貨幣政策和上市公司的經營情況決定股價的價值的長期取向,這些信息又通過影響投資者行為最終影響股價的走勢。而上市公司基本面信息中最為重要的一環即是其盈利信息,因此了解盈利信息與股價波動之間的關系,也應該是推廣價值投資理念的出發點和突破點。

在企業經營過程中,管理層需要根據掌握的經營信息進行投資決策,其中企業財務報告中的會計盈利信息對投資的影響比較大。在此情況下,價值投資者依據上市公司的價值來決定對相應個股的取舍,那么理解上市公司基本面信息和股市價格之間的關系,對于價值投資在我國股市的推廣和應用,顯然具有極大的理論和實踐意義。為了全面分析會計盈利信息與股票價格之間的關系,本文選擇了具體樣本實現對會計盈利信息的具體分析。

二、理論及文獻分析

(一)有效市場假說理論

有效市場假說理論在上個世紀六十年代由美國經濟學家尤金法瑪(1970)提出。在此之后大量的經濟學家對此理論進行了分析論證。理論的提出者研究過程中對有效市場假設進行了總結性研究,并提出了比較完善的理論框架,在其總結得到的有效市場假設中,資本市場分為三種形式:

第一,強式有效市場。在這種市場中,人們無法在資本市場中獲取到壟斷信息,這種情況的出現使得市場交易中不會出現內幕交易現象。證券市場的發展情況可以通過股票價格的變化進行有效反應。在強有效市場中,無論是普通投資者還是特殊權利人都能夠獲取到交易信息。在判斷證券市場中是否出現強式有效市場,可以根據市場投資交易中是否存在內幕交易進行判斷。

第二,半強式有效市場。與強有效市場相比,半強式有效市場的效果偏弱。目前半強式有效市場主要體現于西方發達國家之中。在半強式有效市場中,有關歷史信息與公開信息能夠通過股票價格進行有效反應,在反應企業公開信息的過程中不會受到新信息的干擾,全部的公開信息都可以通過股票價格得以有效反應,在這種情況下,證券交易中的投資者將無法通過信息分析獲得超額收益。在證券市場交易中技術分析與估計模型都無法在半強式有效市場中得到有效應用。這也說明投資者無法在對公開信息分析中實現投資收益,在半強式有效市場中基礎性研究工作缺少實際研究價值。

第三,弱式有效市場。在弱式有效市場中,歷史信息能夠在股票價格中得到有效反應,可以有效反應出證券交易市場中的換手量和交易實際成交價。在交易中如果投資者對風險保持觀望的態度,那么股票價格就會表現出比較大的波動情況。在弱式有效市場中,投資者可以在對信息進行分析過程中實現獲利。

(二)資本資產定價理論

資本資產定價理論(Capital Asset Pricing Model 簡稱CAPM)由夏普(William Sharpe)等(1964)提出,使得人們可以在證券交易中對股票進行有效評估定價。該理論的提出與發展在證券交易發展中起到關鍵性作用,此理論的三個假設條件為:

表1 樣本稅前會計盈利信息與股價相關性分析

表2 樣本稅后會計盈利信息與股價相關性分析

第一,假設投資者的投資行為僅僅受到市場價格的影響控制。投資者在資本市場中無法對市場中的股票交易價格進行控制,為了達到既定收益目標,需要采取有效的風險規避方式。在證券交易中,每一個投資者的交易方式都不會對股票的價格產生實際影響。

第二,假設市場交易中存在無風險資產。在這種市場交易中,投資者可以根據完全相同的無風險利率完成資金交易活動,在借款以及貸款中,不會受到資金金額的影響。此時市場中的投資范圍會因為無風險交易的存在而局限于公開市場中。

第三,假設不存在不完善的市場。在這種假設條件中,投資者可以在不花費金錢并在相同時間內實現信息的獲取。在資本市場證券交易中不會產生相關的服務費用、稅費以及交易傭金,也不會存在某些限制性的交易條款。

資本資產定價模型的提出對整個資本市場的發展具有重要價值,無風險利率和風險溢價的和就是在資本定價模型中普通股資本成本,證券β值的加權平均數是投資組合的β。普通股中的β值可以確定組合風險的情況。

資本資產定價模型為:

公式中的C為股票中的資本成本,國債同期報酬率使用W表示,資產系統性風險使用β表示,平均風險股票報酬率為P,股票溢價風險為P-W,反應的是證券交易市場中回報率與無風險的回報率差額。

(三)剩余收益定價理論

剩余收益定價理論在使用中被稱為超額收益,剩余收益定價理論是研究上市公司價值與財務會計報告關系的重要理論基礎。其中的剩余價值是上市公司會計利潤中減去機會成本的最終余額。在剩余收益定價理論提出之后,研究人員在此基礎上進行了不斷的發展創新。其中經濟增加值就是在此理論上的重要發展,經濟增加值公式為:

公式中,加權平均資本成本為P,調整后的投資成本為Z,調整后稅后經營利潤為T。

經濟增加值公式比較簡單并在實際運用中效果比較好,通過此公式計算結果能夠及時反應股票價格的實際情況以及特點,此模型實現了股票價格與企業盈利情況的有機結合,對研究股票價格波動有著重要的意義。

(四)財務管理分析理論

將企業財務報表中的多種類型數據進行有效分析并產生價值就是財務分析,財務管理分析對經營決策起著關鍵性作用。目前主要使用的分析法有比較分析法、因素分析法與比率分析法,上市公司可以運用比率分析法對審計報告提交的財務數據進行企業財務比率情況的計算分析。對企業財務狀況以及經營成果進行分析就是對企業的盈利水平、運營能力、償債能力以及運營能力指標進行分析。在財務管理分析中比較典型的分析方法為杜邦分析體系。杜邦分析法將凈資產收益率情況作為分析工作的關鍵,并且在實際運用中對企業的運營水平、盈利水平以及償債能力進行分析。

在杜邦分析體系中,企業的償債能力通常使用權益乘數以及資產負債率進行反應,而凈資產收益率以及銷售凈利率能夠反應企業的盈利能力水平,企業運營能力通過周轉率進行反饋。因此也可以得出企業償債能力、運營能力以及盈利能力三者之間的關系為:

凈資產收益率=總資產周轉率x銷售凈利率x權益乘數

三、假設提出

在上市公司的年度審計報告中包含企業的各項能力信息,主要有營運能力、盈利能力、發展能力以及償債能力等。根據本文研究思路,將企業利潤劃分為稅前利潤與稅后利潤。在對企業進行稅前利潤研究中需要對企業的實際資產報酬率、營業利潤率以及毛利率進行確定;在對企業稅后利潤研究中需要對企業資產凈利率、營業凈利潤率以及銷售凈利率進行確定。

(一)假設稅前盈利信息與股價波動正相關

在稅前研究分析中,根據稅前相關指標的實際影響,選擇營業利潤率、資產報酬率以及銷售毛利率進行分析研究,以下進行詳細分析說明:

第一,假設營業利潤率與股價波動正相關。營業利潤率能夠有效反應企業營業收入中利潤的情況,如果營業利潤數值越大,則表明企業利潤在收入中的占比越大,此時企業的經營狀況比較好。因此,將營業利潤率與股價波動的相關系數假設為正值。

第二,假設資產報酬率與股價波動為正相關。資產報酬率主要反應企業通過資產使用創造利潤的情況。資產報酬率水平越高,則說明上市公司資產利用率高,管理水平相對較好。正因于此,假設資產利潤率與股價波動為正相關。

第三,假設上市公司銷售毛利率與股價波動為正相關。毛利率為主營業務收入與成本之間的差比,通過此項指標能夠有效衡量出企業的盈利能力。企業的獲利能力與毛利率水平有著直接關系,若毛利率越高則盈利越大,所以,假設企業銷售毛利率與股價波動為正相關。

(二)假設稅后會計盈利狀況與股價波動為正相關

在稅后假設分析中選擇營業凈利潤率、資產凈利率以及銷售凈利率進行分析。以下對三個指標進行詳細分析說明:

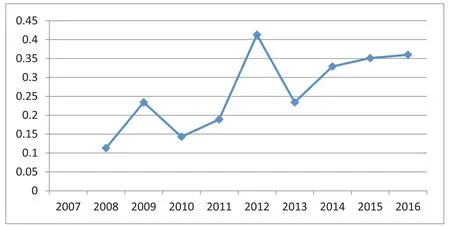

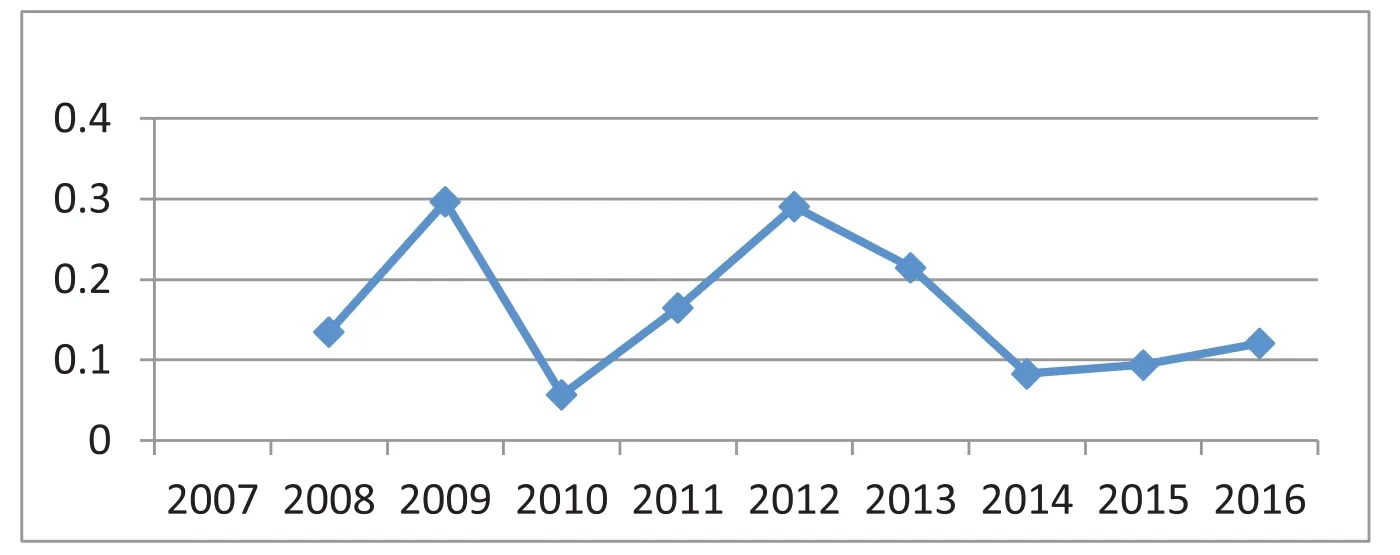

圖1 為營業利潤率走勢圖

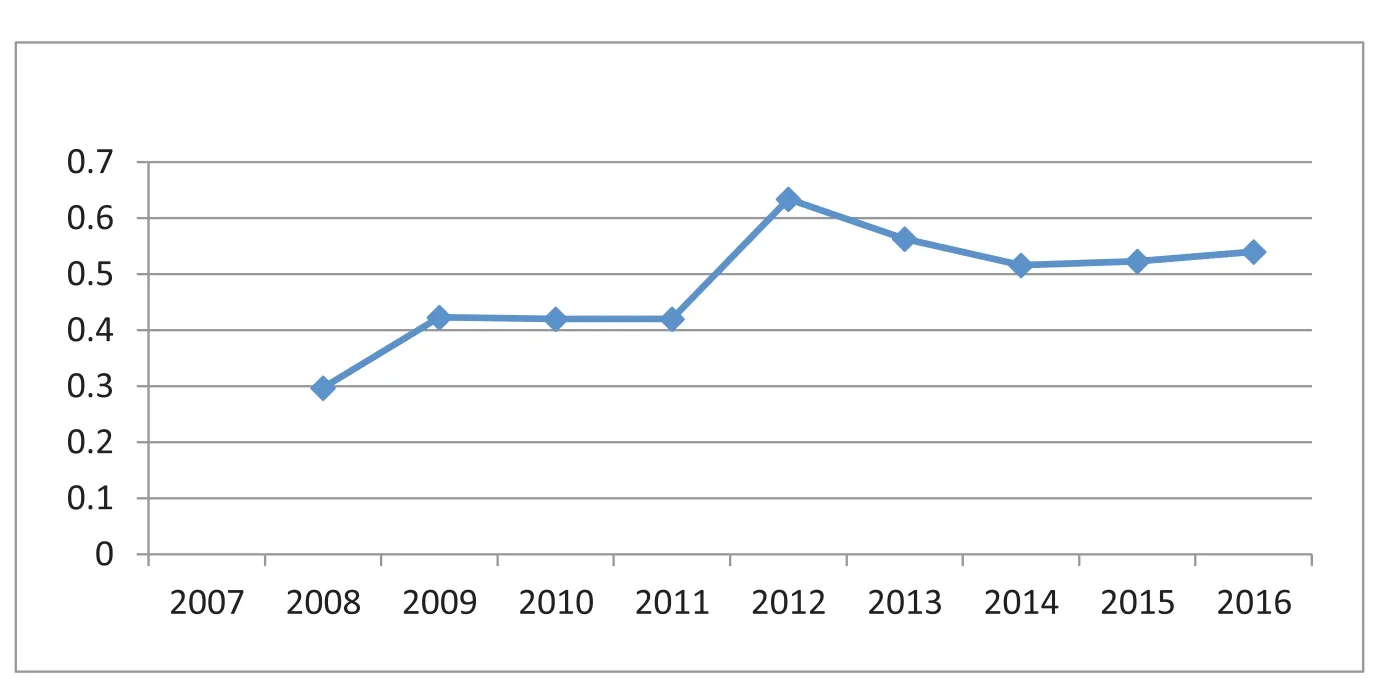

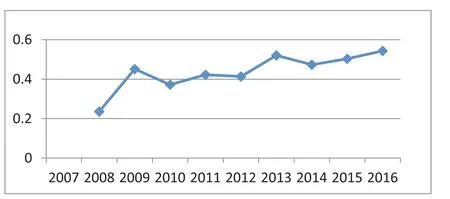

圖2 資產報酬率走勢圖

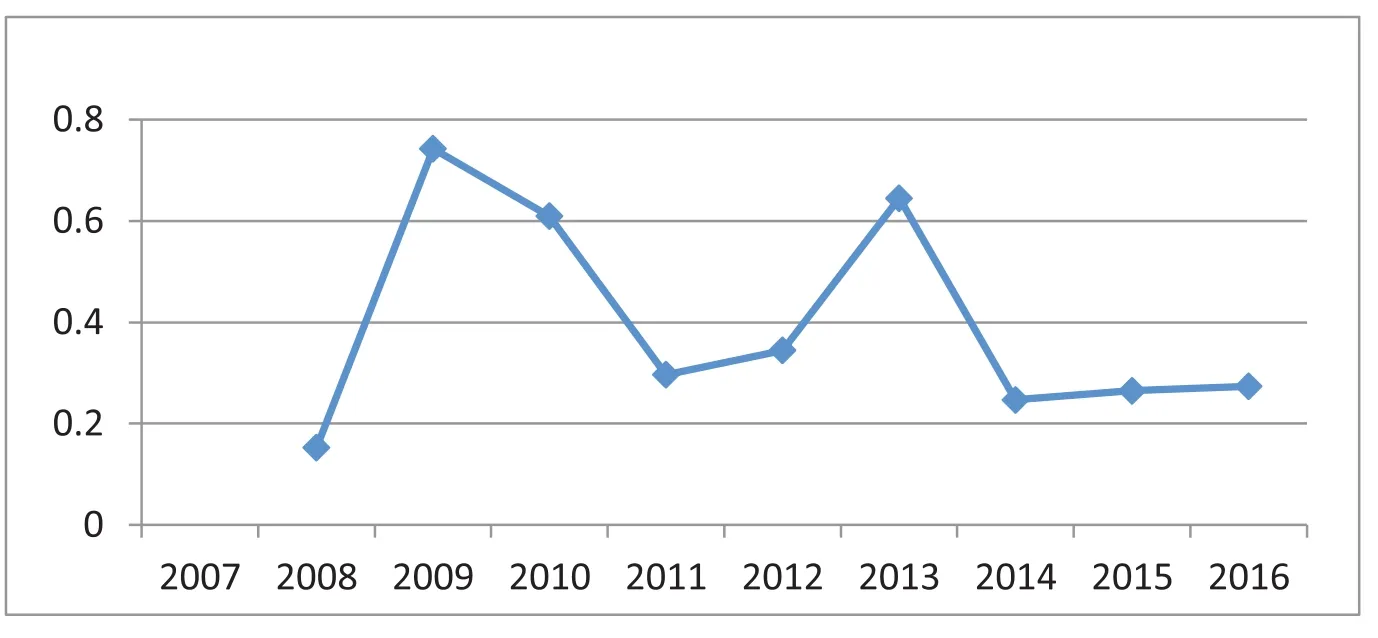

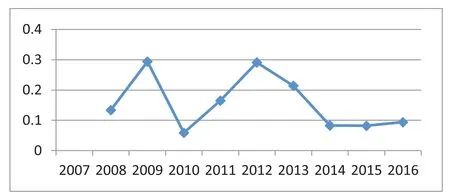

圖3 銷售毛利率走勢圖

第一,假設上市公司營業凈利潤率與股價波動為正相關。營業利潤率能夠反應企業凈利潤在企業收入中的比重情況,如果營業凈利潤率越大,則說明企業的經營狀況比較好,此時,可以假設營業凈利潤率與股價波動為正相關。

第二,假設上市公司資產凈利率與股價波動為正相關。資產凈利率可以有效反應企業使用資產獲利的能力,資產凈利率越高,說明企業盈利水平越好,此時,假設資產凈利率與股價波動為正相關。

第三,假設上市公司銷售毛利率與股價波動為正相關。銷售凈利率能夠明確反應出企業獲利能力高低,銷售凈利率越大,說明公司的獲利能力水平越高,此時,假設銷售毛利率與股價波動為正相關。

四、實證研究

(一)樣本數據獲取與處理

本文樣本數據選擇在國內證券交易所上市交易的重點空頭企業。具備證券資格的會計師事務所對上市公司財務報表出具了標準的審計報告。為了盡可能避免財務數據中存在的錯誤,選擇被會計師事務所出具了標準無保留意見審計報告的上市公司,以A股公司作為主要研究對象,去除B股與H股等號外上市公司。根據證券金融排名情況,最終確定的樣本公司為33家。數據選取2008-2016年的財務數據,此階段的數據比較完整并且股市發展相對比較穩定。

(二)實證分析

時間序列分析是定量預測方法之一。它包括一般統計分析(如自相關分析,譜分析等),統計模型的建立與推斷,以及關于時間序列的最優預測、控制與濾波等內容。經典的統計分析都假定數據序列具有獨立性,而時間序列分析則側重研究數據序列的互相依賴關系。后者實際上是對離散指標的隨機過程的統計分析,所以又可看作是隨機過程統計的一個組成部分。

本文選取了33家樣本企業,根據時間序列分析方法,首先對其營業利潤率、資產報酬率及銷售毛利率與股價進行Pearson相關性分析,詳細數據如表1所示。在比較2008-2016年間的稅前財務指標數據,發現銷售毛利率的相關關系數值水平比較高,表明毛利率與股價波動的關聯性比較強。

圖4 營業凈利率走勢圖

圖5 資產凈利率

圖6 銷售凈利率走勢圖

根據表1,在2008-2016年間,營業利潤率與股價相關性系數分別為:0.113、0.234、0.143、0.189、0.413、0.234、0.329、0.351、0.360, 表明樣本企業的營業利潤與股價為正相關關系,這與前文所提出的假設相符合。在2011年前,我國經濟受到金融危機影響比較大,但此時樣本企業中的營業利潤率仍然與股價存在著比較明顯的正相關關系,沒有出現與之相反的負相關關系,這也說明了上市公司在遭受極大市場沖擊時,營業利潤率指標仍然會與股價波動保持一定的正相關關系。在表中資產報酬率與股價相關性系數為:0.297、0.423、0.420、0.420、0.634、0.563、0.516、0.523、0.540。除此以外,銷售毛利率與股價相關性系數分別為:0.153、0.743、0.610、0.297、0.345、0.645、0.247、0.265、0.274。通過兩組數據分析,可以確定樣本企業的稅前會計盈利信息與股價都為正相關關系。

根據圖1可以看出,樣本企業營業利潤率與股價波動存在明顯的相關關系,整個數據的變化范圍在0.1~0.5之間,并且相關性比較強,這與之前假設提出的正相關關系相契合。在2008年到2011年間我國受金融危機影響比較大,證券交易規模小,上升程度不明顯但仍然存在著正相關關系。并且本文研究所選擇的企業多為農業企業,人們的生活必需品多來自于農業,因此影響程度相對較小。

根據圖2,可以發現資產報酬率走勢符合假設,二者為正相關關系。數據變化范圍為0.3~0.7,樣本企業的資產報酬率和股價波動之間的關系并沒有因為市場的動蕩產生較大的變化,相關性仍然明顯。

在圖3中可以看出銷售毛利率與前文提出的假設相符合,二者之間的正相關關系比較明顯。圖中的數據變化范圍為0.1~0.8,二者的關系數據均大于0,因此呈現為正相關關系,同樣在出現市場動蕩時,上市公司的毛利率受到了較大的影響,但仍存在正相關關系。

稅后會計盈利信息與股價相關性進行實證檢驗中主要使用的指標為:營業凈利率、資產凈利率以及銷售凈利率。在驗證過程中通過spss軟件進行計算分析,相關的財務指標與股價系數如表2所示。

表2列示了營業凈利率、資產凈利率以及銷售凈利率與股價的Pearson相關系數。2008-2016年間,營業凈利率與股價的Pearson相關系數分別為:0.135、0.297、0.057、0.165、0.291、0.215、0.083、0.094、0.121,資產凈利率與股價的Pearson相關系數分別為:0.236、0.451、0.372、0.422、0.413、0.520、0.473、0.503、0.543,銷售凈利率與股價的Pearson相關系數分別為:0.134、0.294、0.059、0.165、0.291、0.214、0.083、0.082、0.094。 系數均為正,表明三者與股價的關系均符合假設條件,為正相關關系。

通過圖4企業營業凈利率走勢圖可以確定,其與股價波動為正相關,在樣本期間,數據的變化范圍為0.05~0.3,關系相對適中,在整個觀察期間并沒有出現負數值,雖然在2008年到2011年受經濟動蕩的影響比較大,但仍存在正向相關關系。

通過觀察圖5可以看出,樣本企業的資產凈利率與股價相關數據為正相關關系,相關性為中等關系。數據變化范圍為0.2~0.6,所有數據數值都大于0,在2011年雖然受到了一定的影響但關聯性并沒有受到實質性影響,二者仍然存在著比較明顯的關聯關系。

在圖6中可以看出樣本企業的銷售凈利率與股價之間的相關關系比較理想,根據數據分析,可以判定其存在正相關關系,符合前期假設要求,整個數據變化范圍為0.05~0.3,關系比較弱。在圖中可以看出,二者在2010年出現了相關關系最低值,在2014年二者的關系數值再次降低,這也說明市場動蕩對其產生了一定程度的影響,但并沒有改變二者的實質性聯系,相關關系仍然存在。

通過上文實證分析驗證可以確定,無論是稅前會計盈利指標還是稅后會計盈利指標,都與股價波動存在正相關關系。

五、研究結論

綜上所述,我國目前的證券交易市場發展迅速,投資者的自主選擇性比較高。上市公司的財務報表信息直接影響著投資者的投資決策,經過本文的假設與驗證,可以確定無論是稅前會計盈利信息還是稅后會計盈利信息,均與股價存在正向相關關系。因此,投資者要認識二者的重要相關關系,做好分析研究工作,發揮會計信息的實際價值,促進上市公司的不斷發展,

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電子制作(2018年18期)2018-11-14 01:48:24

中華手工(2017年2期)2017-06-06 23:00:31

山東工業技術(2016年15期)2016-12-01 05:31:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32