基于資產負債表觀分析現金流量表附表的填列邏輯

2019-07-19 02:24:28劉薇

中國注冊會計師 2019年7期

劉 薇

在資金鏈左右企業正常周轉與否的情況下,許多企業因為資金鏈斷裂面臨倒閉或重組。現金流作為企業最重要的財務指標之一,投資者及其他報表應用者對企業現金流量表的關注甚至遠遠超過了其他報表。現金流量表編制起源來源于20世紀60年代中期,美國最開始編制資金來源及應用的報告,到了20世紀80年代美國要求企業必須提供現金流量表,國際會計準則隨后也要求提供現金流量表及附表。如今,各國及國際會計準則都將現金流量表作為完整財務報告體系中不可或缺的一部分。編制現金流量表意義在于披露經營、投資、籌資活動的現金流量重要信息,附表的編制意義在于揭示利潤與現金流之間的鉤稽關系。

在填列現金流量表附表時,很多人機械地按照《企業會計準則講解》中說明來填列,并沒有完全理解其中的勾稽關系,機械套用相關公式或從財務報表附注中直接獲取數據,在編制過程中出現若干錯誤,也并未深刻理解該表的原理。筆者在工作中將現金流量表附表按照資產負債表觀進行了整理,以供實際操作者編制過程中快捷地理解其編制邏輯。

一、現金流量表附表的來源及其編制原理

現金流量表編制方法有直接法和間接法兩種。國際會計準則規定應優先選擇直接法來列報經營活動產生的凈現金。直接法(Direct method)是指通過經營性現金流入和支出的主要構成部分來得出經營活動所帶來耗費的現金凈額的方法。間接(調節)法(Indirect ( reconciliation )method )是指在凈收益(損失)中通過調整主體非現金交易、過去或未來經營活動現金收支的遞延或應付項目,以及與投資或籌資活動相關收益或費用項目的影響,來揭示主體經營活動帶來耗費的現金凈額的方法。

現金流量表附表是體現從凈利潤為起點到經營活動現金流量的鉤稽過程的表,也是體現一種間接法編制現金流量表的過程。美國會計準則FAS 95規定,采用直接法編制現金流量表時必須附上一張附表反映從凈收益到經營活動現金流凈額的調節過程。按照直接法和間接法編制現金流量表的定義來說,如果采用直接法編制現金流量表,那么現金流量表附表實際上就是間接法編制現金流量表的過程。

二、按資產負債表觀編制現金流量表附表

資產負債表觀(Financial Position approach)認為收益(利潤)是資產和負債變化的結果,收益是企業期初凈資產和期末凈資產比較的結果。從這個思路來說,稅前經營活動凈利潤是由于經營活動涉及資產與負債變化的結果,相應的稅前投資活動凈利潤是投資活動涉及資產與負債變化的結果,稅前籌資活動凈利潤是籌資活動資產與變化的結果。

為了方便理解,本文把資產負債表中的資產負債按照經營活動、投資活動、籌資活動進行分割,以實際示例闡明現金流量表附表的各個組成部分。下例將資產和負債按照三個產生利潤的類別劃分為經營、投資、籌資三類,當然也有極少數難以劃分到以上類別的特殊情況。

舉例:某公司2018年凈資產較2017年增加了290萬元,其原因為本期利潤增加了290萬元(不考慮其他特殊因素),詳細數據見表1。按照公司的情況,擬作從利潤到經營活動現金流的推導:

第一步(1):凈資產增加=稅后凈利潤增加(注:該公式不考慮直接投資等特殊情況);

第二步(2):(期末經營資產—期初經營資產)+(期末投資資產—期初投資資產)+(期末籌資資產—期初籌資資產)-(期末經營負債-期初經營負債)-(期末投資負債-期初投資負債)-(期末籌資負債-期初籌資負債)=本期稅后經營利潤+本期稅后投資利潤+本期稅后籌資利潤;

第三步(3)(經營現金期末—期初經營現金)+(投資現金期末—投資現金期初)+(籌資現金期末—籌資現金期初)+ 扣除了現金后的(期末經營資產—期初經營資產)+扣除了現金后的(期末投資資產—期初投資資產)+扣除了現金后的(期末籌資資產—期初籌資資產)-(期末經營負債-期初經營負債)-(期末投資負債-期初投資負債)-(期末籌資負債-期初籌資負債)=本期稅后經營利潤+本期稅后投資利潤+本期稅后籌資利潤。

根據這個思路,很容易得出間接法的推理過程,可以得出表2所示體現經營活動、投資活動、籌資活動的現金流間接法推導過程。

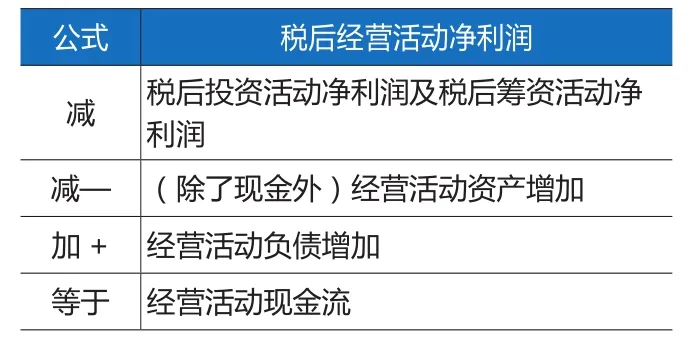

表2中公式”稅后經營活動利潤”—“(除了現金外的)經營活動資產增加”+”經營活動負債增加”=”經營活動現金增加”就是資產負債觀下現金流量表附表的初步模型。但是此表中的“稅后經營活動凈利潤”很難獲取,一般由稅后凈利潤減去稅后籌資活動產生利潤及稅后投資活動產生利潤獲取該數據。則調整表如表3所示。

在表3中,需要考慮將投資及籌資形成的稅后利潤影響從表格中剔除,其中涉及的科目主要包括(但不完全限于):

(1)長期資產、固定資產、無形資產的折舊、攤銷、減值;

(2)遞延所得稅資產及負債的增減(非經營部分)、應交稅金(非經營部分);

(3)處置固定資產、無形資產、其他資產發生的損益;

(4)固定資產報廢損益;

(5)籌資發生財務費用損益;

(6)投資損失或收益、公允價值變動損失。

其中,其他經營類資產增減為:存貨(經營產生不含資本化利息)、應收票據、應收賬款(含壞賬準備)、預付賬款、長期應收款、其他應收款、遞延所得稅資產(經營部分)中與經營活動有關部分;

其中經營活動負債中增加為:應付票據、應付賬款、預收賬款、應付職工薪酬、應交稅費(經營部分)、應付利息、長期應付款、其他應付款、遞延所得稅負債(經營部分)中與經營活動相關部分。

由此可以看出,實際上從資產負債觀處理現金流量表附表與《企業會計準則講解》中用利潤表觀調整各利潤表項目“將凈利潤調節為經營活動現金流量的編制方法”(從稅后凈利潤為起點剔除非付現的利潤、剔除非經營利潤,剔除影響利潤表不影響現金流的各類項目)所得出的現金流量附表的結果是完全一致的。

表1 某公司基本財務數據 單位:萬元

表2 現金流間接法推導過程

表3 稅后經營活動凈利潤推導公式

三、以資產負債表觀分析并編制現金流量附表的優缺點

從上述思路不難看出,從理論上把資產負債的所有科目分類為經營活動形成的資產和負債、投資活動形成的資產和負債、籌資活動形成的資產和負債,由其期末期初的變化從而引起稅后經營活動利潤、稅后投資活動利潤、稅后籌資活動利潤的變化,現金流量調節附表的思路就顯而易見了。這個思路比《企業會計準則講解》從利潤表的觀點來推導解析附表各項目的構成更加清晰直接。

但是以資產負債表觀分析現金流量表附表也有其缺點,其缺點在于實際操作中難以分割出稅后投資活動、稅后籌資活動的利潤。且對于資產負債表項目而言,清晰劃分經營性資產負債、投資性資產負債、籌資性資產負債也比較困難。所以仍然要做大量的分析,由此并未實際上減少實務工作量。但是從資產負債表觀分析現金流量的形成對于理解現金流量表附表提供了一個新的思路,尤其是解釋為什么現金流量附表編制時從凈利潤調整為經營活動現金流過程中,調節表中資產及負債的增減變化均只考慮經營類別資產及負債,附表中存貨填制時需要剔除資本化利息及建造合同領用的存貨等等疑問,從而減少實際編制過程中填列附表的誤差。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

當代水產(2019年7期)2019-09-03 01:02:08

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

湖南農業(2016年3期)2016-06-05 09:37:36

山西農經(2016年3期)2016-02-28 14:24:03

現代企業(2015年2期)2015-02-28 18:45:07

河南科技(2014年23期)2014-02-27 14:19:12