中美貿易條件變化背景下的中國貨幣政策有效性研究

2019-08-18 06:47:40徐梅

當代經濟科學 2019年4期

徐梅

摘要: 開放經濟背景下,一國貨幣政策并不能完全獨立不受干擾。本文通過構建EGARCH模型和TR模型,分析中美貿易條件變化對中國貨幣政策促進經濟增長和抑制通貨膨脹目標的有效性。其中,中美貿易條件分解為人民幣兌美元匯率、中美利率差和中美貿易摩擦,通過影響貿易差額和跨國資本流動干擾貨幣政策的目標實現。分析認為,在目前出口大于進口、中美貿易摩擦加劇的情況下,貨幣供應量對促進經濟增長的效果不明顯。針對美國加息,中國應適當提高利率,以縮小利率差,一方面緩解人民幣貶值和跨國資本流出壓力,另一方面促進經濟增長和平抑物價。

關鍵詞: 中美貿易; 貿易條件; 貨幣政策; 匯率; 經濟開放程度; 跨國資本流動; EGARCH模型; TR模型

文獻標識碼: A ?文章編號: 1002-2848-2019(04)-0028-10

如何評價、發揮貨幣政策有效性,一直是國內外學者關注的焦點問題。貨幣政策有四大目標:經濟增長、充分就業、穩定物價和國際收支平衡,但是這四大目標卻不能同時實現,不同國家貨幣政策目標的側重點有所不同,我國貨幣政策目標主要是保增長,其次是穩定物價。隨著經濟全球化,各國之間的貿易關系越來越緊密。自中國加入WTO以來,中美經貿往來日益密切,貿易額不斷攀升,從2001年的804.85億美元增加到2018年的7115.69億美元。從貿易總量結構來看,中美互為對方的第一大貿易伙伴國,中美貿易在中國貿易總額中占比始終超過12%。美國作為世界第一大經濟體,許多國家都以美元作為其匯率參考,外匯儲備也多以美元形式留存,美國的每一次加息、降息都受到其他國家的關注。而且,在中美貿易過程中,貿易摩擦頻繁出現,從中國加入WTO之前的“最惠國待遇審議”,到之后的“傾銷指控”,2018年以來更是摩擦不斷,從美國對我國出口美國的2000億商品加征關稅,我國則對美國進口的大豆、汽車、化工品等14類106項商品加征關稅,到中興事件、華為事件等。中美之間不斷就這些沖突進行談判、協調,至2018年12月,初步達成不加征關稅的共識,但是中興、華為事件仍然在持續發酵。面對中美貿易摩擦和美國貨幣政策的變動等現實問題,我國貨幣政策對本國經濟調控的有效性該如何評價和保障,成為亟需解決的問題。本文試圖從開放經濟的視角,以蒙代爾——弗萊明模型為基礎,在考慮外部沖擊的背景下,研究我國貨幣政策的有效性,從而為相關評價和決策提供依據。

一、文獻綜述

梳理以往的研究,對貨幣政策有效性的研究是從單純貨幣政策工具的有效性探討逐漸過渡到開放條件下貨幣政策有效性的探討。(一)不考慮經濟開放背景下貨幣政策有效性討論

在這一類的研究中,學者們探討了貨幣供應量和利率對經濟的調控作用。利率調控方面,Hellmann等[1]認為,在宏觀經濟穩定,通貨膨脹率較低且可預測的前提假設下,政府控制實際利率有益于經濟增長。不過,Jappelli等[2]指出,利率對儲蓄存在著相反方向的替代效應和收入效應,利率對儲蓄率和產出的影響是不確定的。實證研究也得出了兩種相反的結論,Fry等[3]針對發展中國家進行的實證研究表明,實際利率的提高可以促進儲蓄和投資的增長,因此對經濟增長具有顯著影響;而Galbis等[4-5]卻得出了相反的結論。有關貨幣政策工具對中國經濟增長的影響分析中,徐爽等[6]在經典Ramsey模型的基礎上,分析了利率對消費、資本存量和經濟增長的長期影響[6]。貨幣供應量調控方面,Zhang[7]認為,隨著中國經濟市場化程度的加深,貨幣供應量作為貨幣政策工具越來越不具有操作性,表現在通貨膨脹與貨幣供應量的相關性逐漸減小,而與利率的關系卻逐漸緊密。盛松成等[8]也通過實證研究驗證了金融危機后我國貨幣供應量M2與經濟增長之間的關系明顯減弱,表明貨幣政策調控有效性有所降低。劉金全等[9]研究認為貨幣供應量M2對實體經濟的正向效應較社會融資規模更弱,制定貨幣政策時不應只關注M2指標。

(二)考慮經濟開放背景下貨幣政策有效性討論

對于經濟開放背景下貨幣政策有效性的研究一般是從兩個方面展開的:一是經濟開放度對貨幣政策有效性的影響。Romer[10]以Barro-Gordon模型為基礎,考慮經濟開放因素,研究認為,擴張型貨幣政策對產出增長的影響將被貿易條件的惡化效應所抵消,從而削弱了貨幣政策的有效性。一些學者的實證研究印證了Romer的觀點,經濟開放度的提高減弱了貨幣政策的產出效應,卻增強了貨幣政策的價格效應[11-13]。而Berument等[14]則認為經濟開放度和貨幣政策有效性之間的關系在不同國家之間存在差異。Zhu[15]對中國的實證研究表明,貨幣供應量對產出和通貨膨脹的影響會隨著中國經濟開放程度的提高而下降。此后裴平等[16]、馬勇等[17]也通過構建不同模型進行實證分析得到了相同的結論。二是跨國資本流動對貨幣政策有效性的影響。在三元悖論的理論基礎上,Fahri等[18]強調非有效的跨國資本流動可能會產生相反于貨幣政策目標的對外貿易。Cavallino[19]認為中央銀行可以將匯率作為第二個調控工具(第一個是傳統的利率政策),在一個有借貸約束的國家中調整非效率的資本流動。Corsetti等[20]分析了一個非完全市場(非高效的資本流動和匯率偏離)中貨幣政策將發生扭曲,認為如果匯率處于低水平時,面對非有效的資本流動和資產升值,采取緊縮的貨幣政策可以緩解過度需求和資產估值過高;相反,在貿易彈性較低時,擴張的貨幣政策將導致匯率升值和競爭缺失,并出現嚴重的通貨膨脹。而當資本凈流入提高了利率時,適合采取緊縮的貨幣政策來應對[21]。陳雨萱等[22]研究發現,發達經濟體與我國貨幣政策對各自經濟、金融運行存在溢出和反向溢出效應。

綜上所述,貨幣政策的有效性會受到經濟開放程度和跨國資本流動的影響。本文在以往研究的基礎上,著重探討當匯率、利率差和中美貿易摩擦等貿易條件變化時,貨幣政策對促進經濟增長、穩定物價的效果評價,并提出在不同外部經濟環境下選擇不同調控手段的建議。二、理論模型和變量選擇

在開放經濟條件下,蒙代爾提出的三元悖論(Mundellian Trilemma)指出,本國貨幣的獨立性、固定匯率和資本的自由流動不能夠同時實現,最多只能同時滿足兩個目標,而放棄另外一個目標。但是,這個理論是高度抽象的,只考慮了極端的情況,并沒有論及中間情況。比如,中國采取的是有管理的浮動匯率,資本賬戶也沒有完全放開。在這種情況下,貨幣政策雖然仍能保持獨立性,但是也會受到一定程度的影響,其有效性的實現也會更為復雜。(一)M-F模型推導

在開放經濟條件下,可以以蒙代爾——弗萊明模型(Mundell-Flemming Model,簡稱M-F模型)為基礎說明一國貨幣政策和財政政策對宏觀經濟的影響。根據M-F模型,一國商品市場、貨幣市場、國際收支平衡的均衡條件如下:

在開放經濟條件下,匯率和國內外利率差會影響一國的貨幣政策,并進而影響貨幣政策的有效性。

其中,方程(10)右邊第二項反映了實際匯率和利率差的數值變化對貨幣政策有效性的影響,方程右邊第三項反映了實際匯率和利率差的波動幅度對貨幣政策有效性的影響。

通過模型推導可以發現,在開放經濟中,貿易條件的改變,即匯率、利率差的變化以及中美貿易摩擦造成的匯率和利率差的波動程度,都會影響一國貨幣政策的有效性。

(二)變量選擇

在M-F模型推導基礎上,為了反映中美貿易條件對我國貨幣政策有效性的影響,本文將國內生產總值增長率GDPr和居民消費價格指數CPI分別作為貨幣政策的兩個目標——經濟增長和物價穩定的體現。貨幣政策中介目標貨幣供應量選取我國貨幣供應量的對數,表示為lnM2,利率選取我國銀行同業拆借利率,表示為ins。受中美貿易條件變化影響的首先是中國的貿易差額,還有跨國資本流動,進而影響貨幣政策的有效性,因此本文將這兩個指標設為中美貿易條件變化對貨幣政策有效性影響的中介。其中,中國貿易差額用tr表示,跨國資本流動用fl表示,跨國資本流動又區分為經常賬戶差額cu和資本金融賬戶差額ac。中美貿易條件可以具體表現為匯率、中美利率差和中美貿易摩擦,其中,美元兌換人民幣匯率表示為ex,中美利率差表示為sc。中美貿易摩擦是由一系列中美間的貿易爭端引起的,伴隨著這些爭端的出現,是中美貿易額的變化,因此本文選取中美貿易差額的波動序列作為衡量中美貿易摩擦的指標,表示為tfc。變量的選取如表1所示。

三、計量模型和實證分析

(一)計量模型描述

1.考慮中美貿易摩擦的EGARCH模型

本文分別將中國貿易差額和跨國資本流動設為被解釋變量,將美元兌換人民幣匯率和中美利率差設為解釋變量,構建EGARCH模型。此模型由Nelson[23]提出,模型形式如下:

因為中美貿易沖突是由一系列事件構成,表現為對貿易狀況和跨國資本流動的外部干擾,所以本文試圖通過EGARCH模型表現的杠桿效應來反映中美貿易沖突對貿易狀況和跨國資本流動狀況的影響。

2.考慮貿易變化和跨國資本流動變化的貨幣政策有效性門檻模型(TR模型)

假設門檻變量為zt時,單一門檻水平的一般化二體制門檻回歸模型可表示為

其中,ut假設為白噪聲過程,Xt為不會隨區制(regime)改變而改變的解釋變量向量,Z′ t為系數會隨區制改變而改變的解釋變量向量,此處為貨幣政策的兩個中間目標——貨幣供應量和利率。上述兩區制模型可以用更一般化m+1區制的TR模型,且以單一方程式來表示如下:

其中,Ij(A)為虛擬變量,當事件A發生時,Ij(A)=1,否則Ij(A)=0,m為門檻數。通過TR模型可以驗證當中美貿易摩擦造成的中美貿易額和波動在不同區制中時,貨幣政策有效性的變化。

(二)數據說明

本文所采用的樣本數據為時間序列,從2000年第1季度到2018年第1季度,共73個樣本觀測值,數據取自Wind數據庫。由于為季度數據,運用X-12方法對數據進行了季節調整。樣本期間我國GDP增長率的變動在2008—2009年期間有一個明顯的劇烈波動,將GDP增長率分為了兩個階段——經濟增長率持續增長階段和經濟增長率持續下降階段,如圖1所示。

貨幣供應量的對數lnM2和利率水平ins在2009年第1季度也有一個劇烈的波動,隨后貨幣供應量急劇下降,而利率水平波動劇烈,如圖2所示。

(三)貿易條件變化對貿易差額和跨國資本流動的影響分析

1.單位根檢驗

由于數據為時間序列,因此在構建模型之前,先進行單位根檢驗(如表2所示)。其中,經濟增長率GDPr、居民消費物價指數CPI、貨幣供應量對數lnM2、貿易差額tr、經常賬戶差額cu、資本和金融賬戶差額ac、美元兌換人民幣匯率ex和中美利率差sc的差分序列為平穩(差分序列加前綴D表示),表示為I(1);中國銀行間同業拆借利率ins和跨國資本流動fl為平穩的,表示為I(0)。通過單位根檢驗,明確變量間可以構建EGARCH模型。

2.匯率和中美利率差對貿易差額和跨國資本流動的影響

為了觀察匯率和中美利率差對貿易差額、跨國資本流動等的影響,分別構建以貿易差額、跨國資本流動為被解釋變量,以匯率和中美利率差作為解釋變量的回歸模型。在回歸之前,有必要對變量進行協整檢驗,結果顯示貿易差額和匯率、中美利率差之間存在一個協整關系,類似的,跨國資本流動和匯率、中美利率差之間也存在一個協整關系。可以構建回歸模型,回歸結果如表3所示。匯率提高,即人民幣貶值有助于貿易差額的增加,跨國資本凈流入減少。中美利率差只影響中美貿易差額,對跨國資本流動沒有顯著影響。不過將跨國資本流動區分為經常賬戶和資本賬戶,分別與匯率和中美利率差做回歸,發現經常賬戶和資本賬戶的資金流向正好相反——匯率對經常賬戶中的貨物服務收入流向影響程度要高于資本賬戶,所以表現出來跨國資本流動隨著匯率的提高,即

人民幣對美元的貶值,資本流出大于資本流入。雖然中美利率差對經常賬戶和資本賬戶中資金流向存在相反的影響,但是基本資本流出和流入是持平的,所以表現在跨國資本流動對中美利率差并不敏感。

3.中美貿易摩擦對貿易差額和跨國資本流動的影響

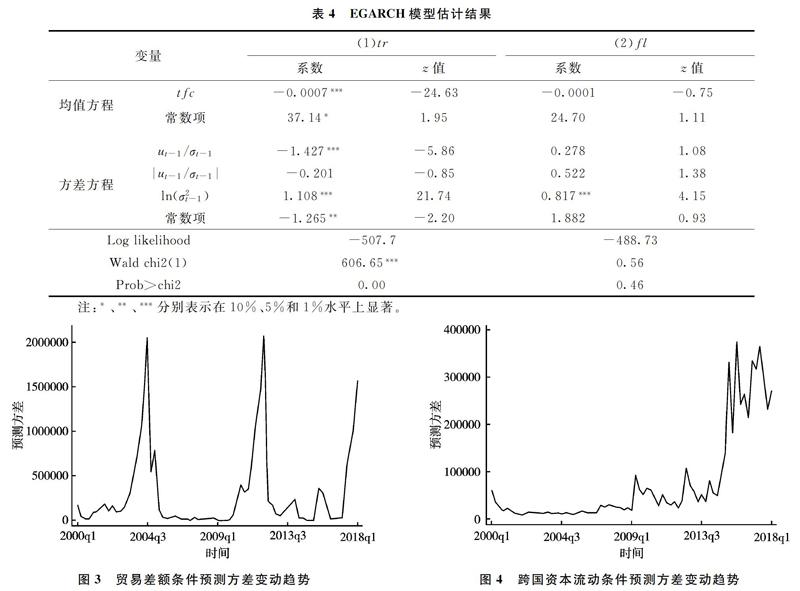

以貿易差額和跨國資本流動為被解釋變量建立EGARCH模型,中美貿易摩擦對我國總體貿易差額的影響是顯著的,并且對出口的影響要大于進口的影響,但是對跨國資本流動幾乎沒有影響。

而且, 中美貿易摩擦造成的負面影響對貿易差額的作用在1%的水平上顯著,貿易差額存在“杠桿效應”,而且由于ut-1/σt-1的系數是負的,所以負向干擾比正向干擾增加了1.427,也就是說,中美貿易摩擦造成的負面影響會引起我國貿易差額更大的波動,如表4所示。

EGARCH模型中的方差方程生成的條件預測方差如圖3和圖4所示,貿易差額在2003—2005年間、2012年以及2018年以后都有一次劇烈的波動,這幾次波動正好契合了中美貿易摩擦中沖突比較激烈的一系列事件,2003—2005年間的美國對中國紡織品啟動貿易保護,2012年美國發起的針對中國光伏產品的反傾銷調查,以及2018年以來愈演愈烈的美國對中國出口商品加征關稅,尤其是中興、華為事件等。跨國資本流動在2009年以前比較平穩,2009—2013年間也只存在小幅波動,2014年以后開始劇烈波動。這也和跨國資本流動的逐漸放開有一定的關系。

(四)貿易差額和跨國資本流動變化對貨幣政策有效性的影響分析

本文分別以中美貿易額、跨國資本流動以及它們的條件預測方差構建門檻模型,分析中美貿易條件變動對我國貨幣政策有效性的影響。

1.以促進經濟增長為目標的貨幣政策有效性

首先以GDP增長率為被解釋變量,分別以貿易差額和跨國資本流動以及它們的條件預測方差為門檻值,將貨幣供給量和利率作為不同區制下的影響因素,分析其在中美貿易條件變動時對經濟增長的影響。回歸結果如表5所示。

貿易差額為負數時,即進口大于出口時,增加貨幣供應量對經濟增長的效果更為明顯,利率調控則沒有效果;反之,出口大于進口時,增加貨幣供應量和利率調控手段可以同時使用,但是利率對經濟增長為正向影響,即提高利率可以促進經濟增長。跨國資本流動的情況也類似,跨國資本為負數時,即資本凈流出大于凈流入時,增加貨幣供應量對經濟增長的效果更好,而當資本凈流入大于資本凈流出時,提高利率對經濟增長的效果更好。當中美貿易摩擦使得貿易差額波動劇烈時,貨幣政策效果則要大打折扣,這時調控利率可以適度穩定波動,對促進經濟增長也有一定的效果。

2.以穩定物價為目標的貨幣政策有效性

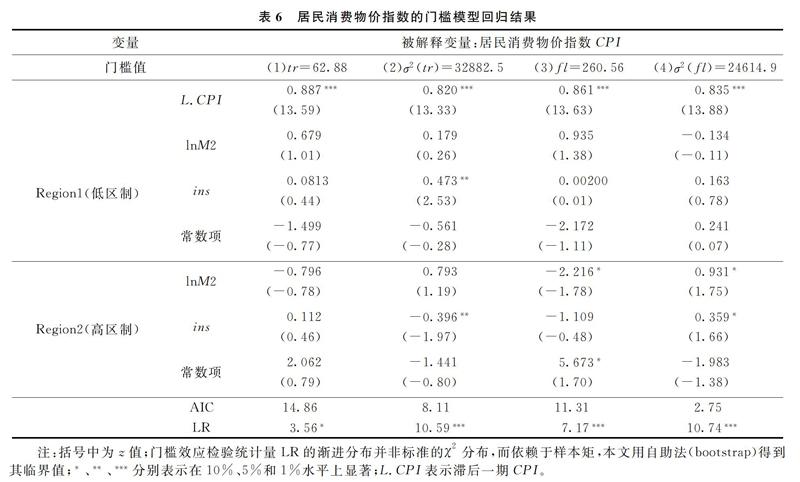

以居民消費物價指數CPI為被解釋變量,分別以貿易差額和跨國資本流動,以及它們的條件預測方差為門檻值,考察貨幣供應量和利率在不同區制下對CPI的影響效果,模型回歸結果如表6所示。

貿易差額無論處于低位還是高位,貨幣政策對穩定物價都沒有效果;當跨國資本凈流入處于高位,即流入大于流出時,貨幣供應量對穩定物價有一定的作用效果,不過效果并不強,只在10%的水平上顯著。從中美貿易摩擦造成的波動性來看,貿易差額波動平穩和劇烈時,利率調控對穩定物價是有效的,而貨幣供應量則是失效的;當貿易差額波動穩定時,降低利率可以穩定物價,但是當貿易差額波動劇烈時,提高利率才能穩定物價。因此,與之前一些學者的研究類似,利率對物價的調節效果在不同的外部干擾下是不同的。

3.貨幣工具的綜合應用分析

為了更直觀地比較貨幣政策工具在開放經濟條件下的有效性,本文以擴張型貨幣政策為例,比較當貿易差額的數值和波動性變化時,貨幣供應量和利率工具的實施效果,如表7所示。現區分情況具體分析:

(1)貨幣供應量有效性分析。一方面,當貿易差額較低而且波動穩定時,增加貨幣供應量對促進經濟增長的效果明顯;另一方面,增加貨幣供應量在貿易差額較低時則有提高物價的作用。也就是說,貨幣供應量對經濟的促進是以通貨膨脹作為代價的。

(2)利率有效性分析。利率調控對經濟增長的影響在進口大于出口時才有效果,對物價是無效的。貿易差額波動程度不同,利率調控的作用正好相反,當貿易差額波動平穩時,降低利率可以促進經濟增長并平抑物價;而當貿易差額波動劇烈時,提高利率可以促進經濟增長并且平抑物價。當然了,利率調控在貿易差額波動平穩時效果更好。

綜合看來,貨幣政策對促進經濟增長的效果更為明顯,尤其是增加貨幣供應量對經濟增長可以產生立竿見影的效果。值得注意的是,利率調控手段的運用可以更靈活,并且在促進經濟增長的同時可以平抑物價,同時還要注意貿易條件的變化對利率調控作用的影響。

四、結論和政策建議

本文通過分析人民幣兌美元匯率、中美利率差和中美貿易摩擦等貿易條件的變化對我國貿易差額和跨國資本流動的影響,進而分析我國貨幣政策的有效性,得出以下結論:

匯率和國內外利率差的變動,都會影響一國的貿易和跨國資本流動。當匯率提高、中美利率差縮小時,出口增加、進口減少,而跨國資本流出增加、流入減少;反之,當匯率下降、中美利率差擴大時,出口減少、進口增加,而跨國資本凈流出減少、凈流入增加。近年來愈演愈烈的中美貿易摩擦對貿易差額存在顯著的負面影響,即出口減少、進口增加,引起貿易差額的波動,且這種波動呈現“杠桿效應”,也就是說,中美貿易摩擦造成的負面影響所引起的波動更為劇烈。

在不同的貿易條件下,貨幣供應量和利率對促進經濟增長和穩定物價的作用是不同的。在促進經濟增長方面,當貿易差額和跨國資本凈流入處于低區制時,即進口大于出口、資本流出大于流入時,增加貨幣供應量對促進經濟增長的效果更好;當貿易差額和跨國資本凈流入處于高區制時,即出口大于進口、資本流出小于資本流入時,提高利率對促進經濟增長的調控效果更好。貿易差額和跨國資本流動的波動程度不同時,用以促進經濟增長的利率調控方向也不同:當波動趨于平緩時,降低利率可促進經濟增長;當波動較為劇烈時,提高利率才能促進經濟增長。在穩定物價方面,當貿易差額和跨國資本流動處于低區制時,貨幣政策是失效的,而當貿易差額和跨國資本流動處于高區制時,適當提高貨幣供應量,在一定程度上有助于降低物價水平。當貿易差額和跨國資本流動的波動程度不同時,利率對穩定物價的作用方向也不同:當波動趨于平緩時,降低利率可以降低物價;當波動趨于劇烈時,提高利率才能有效降低物價。由此可見,如果要在促進經濟增長的同時穩定物價,利率的調控效果要優于貨幣供應量的調控效果。

當前,美國不斷調整其貨幣政策和貿易策略。一方面,美聯儲啟動加息和量化寬松政策退場后,美債利率開啟上行周期,資金回流美國,新興市場國家本幣相對美元貶值風險上升。我國在人民幣兌美元匯率提高和中美利率差縮小的雙重壓力下,貿易差額擴大,跨國資本流出大于流入。另一方面,中美貿易摩擦加劇,導致我國的貿易差額和跨國資本流動波動幅度劇烈。隨著貿易差額擴大,跨國資本凈流入縮小,波動幅度擴大,貨幣供應量促進經濟增長的效果明顯減弱,我國的貨幣政策應重點轉向利率調控上來。在政策措施上,應該適度加息,緩解人民幣貶值壓力,縮小中美利率差,緩解跨國資本外流壓力,將貿易差額控制在低區制范疇,有利于貨幣政策對經濟增長的促進效果。而且,當中美貿易摩擦使得貿易差額波動劇烈時,提高利率也可以促進經濟增長同時平抑物價。同時,應該采取考慮開放經濟下更加細化的貨幣政策工具,匯率和利率調控組合運用,調整外匯風險準備金率,細化不同金融風險資產利率并區別調控等相關措施。

參考文獻:

[1] Hellmann T, Murdock K, Stiglitz J. Financial restraint: Towards a new paradigm [C]∥Aoki M, Kim H-K, Okuno-Fujiwara M. The role of government in East Asian economic development comparative institutional analysis. Oxford: Clarendon Press, 1997: 163-207.

[2] Jappelli T, Pagano M. Saving, growth, and liquidity constraints [J]. Quarterly Journal of Economics, 1994, 109(2): 83-109.

[3] Fry M J. In favour of financial liberalization [J]. The Economic Journal, 1997, 107(5): 754

770.

[4] Galbis V. Money, investment, and growth in Latin America, 1961—1973 [J]. Economic Development and Cultural Change, 1979, 27(3): 423-443.

[5] Khatkhate D. Assessing the impact of interest in less developed countries [J]. World Development, 1988, 16(5): 577-588.

[6] 徐爽, 李宏瑾. 一個利率市場化的理論模型 [J]. 世界經濟, 2006(8): 13-22.

[7] Zhang Wenlang. Chinas monetary policy: Quantity versus price rules [J]. Journal of Macroeconomics, 2009, 31(3): 473-484.

[8] 盛松成, 翟春. 央行與貨幣供給 [M]. 北京: 中國金融出版社, 2015.

[9] 劉金全, 艾昕. 新常態下社會融資規模與M2背離對實體經濟的影響機制分析 [J]. 當代經濟科學, 2018(5): 21-27.

[10] Romer D. Openness and inflation: Theory and evidence [J]. Quarterly Journal of Economics, 1993, 108(4): 869-903.

[11] Karras G. Openness and the effects of monetary policy [J]. Journal of International Money and Finance, 1999, 18(1): 13-26.

[12] Berument H, Dogan B. Openness and the effectiveness of monetary policy: Empirical evidence from Turkey [J]. Applied Economics Letters, 2003, 10(4): 217-221.

[13] Islk N, Acar M. Does the effectiveness of monetary policy on output depend on openness? [J]. Journal of Economic and Social Research, 2004, 8(1): 1-18.

[14] Berument H, Konac N, Senay O. Openness and the effectiveness of monetary policy: A cross-country analysis [J]. International Economic Journal, 2007, 21(4): 577-591.

[15] Zhu Yongli. Openness and the effects of monetary policy: Empirical evidence from China [J]. International Management Review, 2006, 2(4): 95-103.

[16] 裴平, 熊鵬, 朱永利. 經濟開放度對中國貨幣政策有效性的影響: 基于1985—2004年交叉數據的分析 [J]. 世界經濟, 2006(5): 47-53.

[17] 馬勇, 陳雨露. 經濟開放度與貨幣政策有效性: 微觀基礎與實證分析 [J]. 經濟研究, 2014(3): 35-46.

[18] Fahri E, Werning I. Dilemma not trilemma? Capital controls and exchange rates with volatile capital flows [C]. IMF Economic Review, 2014, 62: 569-605.

[19] Cavallino P. Capital flows and foreign exchange intervention [J]. SSRN Electronic Journal, 2014.

[20] Corsetti G, Dedola L, Leduc S. Exchange rate misalignment, capital flows, and optimal monetary policy trade-offs [J]. Social Science Electronic Publishing, 2018.

[21] Obstfeld M, Rogoff K. Global imbalances and the financial crisis: Products of common causes [C]. Asia Economic Policy Conference, Federal Reserve Bank of San Francisco, 2010.

[22] 陳雨萱, 楊少華. 中國與發達經濟體的貨幣政策的溢出與反向溢出效應 [J]. 當代經濟科學, 2018(5): 28-35.

[23] Nelson D B. Conditional heteroskedasticity in asset returns: A new approach [J]. Econometrica, 1991, 59(2): 347-370.

[本刊相關文獻鏈接]

[1] 陳新禹. 人民幣匯率、物價水平和國際貿易結算 [J]. 當代經濟科學, 2019(3): 83-91.

[2] 吳真如. 美國近期貿易政策轉向及對中國影響 [J]. 當代經濟科學, 2018(4): 13-20+38.

[3] 曾珣. 中美產業競爭力及經常賬戶可維持性分析——基于貿易增加值視角 [J]. 當代經濟科學, 2017(6): 57-66.

[4] 韓雍, 劉生福. 利率市場化背景下的貨幣政策調控模式選擇——基于一般均衡方法的理論推演與實證檢驗 [J]. 當代經濟科學, 2017(1): 75-87.

[5] 王彬, 唐國強. 資本項目開放、匯率政策與資產價格 [J]. 當代經濟科學, 2016(1): 13-26.

[6] 林遠. 中美匯率動態博弈 [J]. 當代經濟科學, 2015(5): 52-58.

[7] 黃滿盈, 鄧曉虹. 中國貿易條件變化和波動情況的經驗分析 [J]. 當代經濟科學, 2008(5): 44-48.

責任編輯、校對: 鄭雅妮

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

民生周刊(2020年13期)2020-07-04 02:49:22

甘肅教育(2020年12期)2020-04-13 06:24:56

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

數學理論與應用(2016年1期)2016-02-28 09:26:09