我國民營企業債務重組會計核算研究

2019-08-24 03:39:44王猛

四川工商學院學術新視野 2019年2期

關鍵詞:會計核算

王 猛

(四川工商學院會計學院,四川 眉山 620000)

經濟要發展,會計必先行。自改革開放以來我國社會經濟已經邁向飛速發展階段。但我國民營企業的會計核算工作經歷了艱辛曲折之路,從1949年新中國成立至1978年十一屆三中全會召開,我國民營企業發展屬于萌芽階段,1980年至1992年民營企業進入起步階段。1984年我國的《會計法》也誕生,隨之會計相關的法規制度相繼成立,對會計核算,監督及相應方法進行規范和約束。1993年我國實行新會計制度,對以營利為目的單位、部門及組織一律采用借貸記賬法,對民營企業的債務重組的會計核算辦法也作出相應調整。1998年,2002年分別對《企業會計準則》進行相應修訂。直到2006年《企業會計準則》最終得以完善。本文就是在相對完善的會計法律、會計法規、會計制度、企業會計準則、會計實施細則以及企業財務制度的規范和引導下,對民營企業債務重組的基礎情況出發,通過核算的實例分析,提出了債務重組核算的正確對策。

1 民營企業債務重組概述

1.1 債務產生的原因及債務重組的基本含義

因為債務方出現財務困難,缺乏償還能力,由此導致欠賬,形成債務關系。通常在企業的會計核算中就因此而出現第二次經濟業務組合或者第二次經濟業務再分配的經濟現象,稱之為重組。而會計業務中的重組主要包括:債務重組和重組義務,本文重點涉及到債務重組的會計核算。

債務重組是指債務方出現財務困難,而債權方不能如期如數收取所欠債務,只能妥協讓步而形成的債權債務關系。在此關系中已經充分體現債務方的財務困難和債權方必須進行的妥協及讓步。

1.2 債務重組的結果

在會計核算中債務重組的結果應有如下表現:對債權方而言,通過債務重組可能會發生損失,即為營業外支出。如果權方在債務重組前尚未計提還賬準備,那么在債務重組時損失會直接反映在當期,其損失大小與債務方的利得相等。如果債權方在債務重組前已經計提還賬準備,此時會分兩種情況:一是當已計提壞賬準備能完全彌補債務重組債權方的損失并有多余,此時債權方的損失已在計提壞賬準備時分散而又均勻地記入了計提壞賬準備的各期。而且會計核算時應將多余的壞賬準備作轉回處理(借記壞賬準備,貸記信用減值損失)。二是當已計提壞賬準備不能完全彌補債務重組導致債權方的損失時,此時債權方損失會小于債務方的利得。對債務方而言,通過債務重組,一定會獲取利益,即為營業外收入。

1.3 債務重組的四種方式

方式一是以資產抵債。主要指是以貨幣性資產(包括庫存現金,銀行存款,其他貨幣資金等)和非貨幣性資產抵債。以非貨幣性資產抵債主要是指以存貨,固定資產,無形資產,金融資產中的交易性金融資產,其他債權投資,其他權益性金融工具投資,投資性房地產,長期股權投資等方式進行抵債。因為債務重組是以公允價值計量,所以會計核算時適用于“核心四句話”:核心句一,以存貨抵債視同銷售,并結轉成本。核心句二,以固定資產,無形資產抵債,其賬面價值與公允價值之差額計入資產處置損益。核心句三,以交易性金融資產,其他債權投資,其他權益性金融工具投資,長期股權投資抵債,其賬面價值與公允價值之差額計入投資收益。核心句四,以投資性房地產抵債,其賬面價值與公允價值之差額計入其他業務收入或其他業務支出。

方式二是以債務轉為資本。這也是重要的抵債方式之一,對債權方而言,在會計核算時應計入長期股權投資。對債務方而言,在會計核算時應計入實收資本或股本

方式三是修改其他債務條件。主要是通過降低本金,降低利率和利息,或者豁免利息等方式進行抵債。其間所涉及的利息在會計核算時應計入財務費用。

方式四是混合債務重組,又稱為混合型抵債或者復合型抵債方式。這種抵債方式就是將上述三種方式中的任意兩種或三種方式同時用于抵債。

1.4 債務重組的兩個重要指標

在債務重組會計核算時必須確認兩個重要指標。首先,對債務方而言的兩個指標:一是債務重組前應該支付的金額,二是通過債務重組后實際只能支付的金額。二者差額應計入利得,即為營業外收入。其次,對債權方而言:一是債務重組前應該收到的金額,二通過債務重組后實際只能收到的金額。二者差額應計入損失,即為營業外支出。

2 民營企業債務重組會計核算的實例分析

案例:2018年5月1日,華沙公司應收桃園公司商業承兌匯票400萬,6%,180天。(1)2018年11月1日,桃園公司未能兌付,華沙公司將應收票據本息余額轉入應收賬款,不再計息。2018年12月5日,華沙公司、桃園公司雙方協商債務重組,協議如下:①桃園公司以其房產抵償80萬元的債務。該房產在桃園公司企業的賬面原價為200萬元,已計提折舊50萬元,已計提減值準備8萬元,公允價值為80萬元,并支付清理費用5萬元。②華沙公司同意豁免桃園公司債務本金60萬元及已計提的全部利息。③將剩余債務的償還期限延長至2019年12月31日,在債務延長期間,剩余債務余額按年利率5%收取利息,假定實際利率為5%。本息到期一次償付。④該協議自2018年12月31日起執行。(2)債務重組日之前,華沙公司已經計提壞賬準備6萬元。(3)上述房產的所有權變更、部分債務解除手續及其他有關法律手續已于2018年12月31日完成。華沙公司企業將取得的房產作為固定資產進行核算和管理。(4)桃園公司企業于2019年12月31日按上述協議規定償還所欠債款。

問題提出:第一,如何計算華沙公司2018年12月31日該重組債權的賬面余額,并分析該公司在債務重組中是否發生損失?第二,如何編制華沙公司及桃園公司2018年12月31日債務重組的會計分錄(不考慮稅費)?第三,如何編制華沙公司及桃園公司2019年12月31日債權、債務實際清償時的會計分錄?

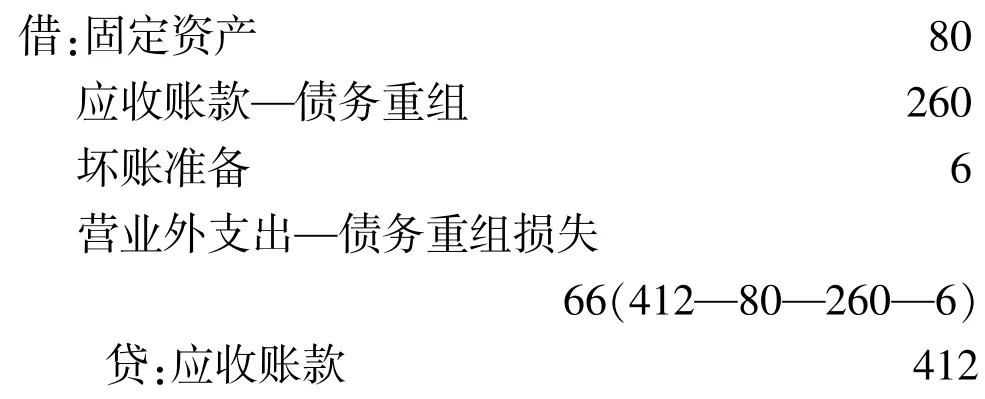

案例分析:該案例明確提出三個大問題,細分為六個小問題。首先,以問題為出發點,不難看出本案例符合債務重組條件(即為債務方發生經濟困難,償債能力差,而債權方已經妥協讓步)。其次,本案例所處業務的雙方分別是債權方:華沙公司,債務方:桃園公司。其三,案例中第一個問題是計算華沙公司2018年12月31日該重組債權的賬面余額,這是華沙公司債務重組的兩個重要指標之一,即債務重組前應該收到的金額412萬元。具體計算過程:華沙公司重組時債權=400×(1+6%×180/360)=412萬元。 由此可以將另一個重要指標算出,即債務重組后實際只能收到的金額340萬元(400萬元—60萬元)。由該公司債務重組的兩個重要指標對比,即為412萬元與340萬元相差72萬元。但該公司債務重組前已計提壞賬準備6萬元,所以該公司債務重組中發生損失66萬元。華沙公司的兩個重要指標(或數據)已經分析得知案例第二個問題,其債務重組相關的會計分錄如下:(本案例計算數據單位:萬元)

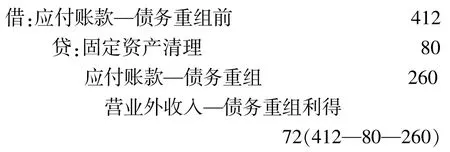

桃園公司在債務重組的兩個重要指標分別是:債務重組前應該支付的金額412萬元,債務重組后實際只能支付的金額340萬元(400萬元—60萬元)。其抵債方式:是以固定資產抵債80萬元,余款260萬元延期一年支付并計利息。對比兩個重要指標412萬元與340萬元之差額為72萬元,即為該公司債務重組利得。桃園公司兩個重要指標(或數據)已經分析得知案例第二個問題,所以桃園公司的債務重組會計分錄分如下步驟:(本案例計算數據單位:萬元)第一步是桃園公司注銷固定資產相關業務或將固定資產轉入清理狀態。

第二步是桃園公司支付清理費用。

第三步是桃園公司清理中獲取的收獲,該收獲是讓負債減少。

第四步是結轉桃園公司固定資產清理。

案例中第三個問題華沙公司2019年12月31日債權實際獲得清償時。

案例中第三個問題桃園公司債務實際清償時。

3 我國民營企業債務重組核算對策研究

根據已分析的業務,對債務重組的會計核算歸納如下:

3.1 判斷或識別該項業務是否屬于債務重組

如果該業務是債務重組,則應按債務重組的相應方法進行核算。

3.2 分別確定債權方、債務方,并對其作相應分析

例如,該案例中的華沙公司和桃園公司分別是債權方和債務方。

3.3 確定兩個重要指標(或數據)

如果是債權方其兩個重要指標分別是:指標1是債務重組前應該收到的金額,指標2債務重組后實際只能收到的金額。通過債務重組,債權方可能會發生損失,關鍵取決于是否已計提壞賬準備。其公式是:債務重組前應該收到的金額-債務重組后實際只能收到的金額-壞賬準備=差額,當其差額大于0時,應計入“營業外支出--債務重租損失”。如債權方華沙公司指標1是412萬元,指標2是340萬元。同時該公司債務重組前已計提壞賬準備6萬元。所以其債務重組損失降至66(412—80—260—6)萬元。

如果是債務方其兩個重要指標分別是:指標1是債務重組前應該支付的金額,指標2是債務重組后實際只能支付的金額。通過債務重組,債務方一定會獲取利得。其公式是:債務重組前應該支付的金額-債務重組后實際只能支付的金額=差額,其差額應計入“營業外收入-債務重組利得”。如債務方桃園公司指標1是412萬元,指標2是340萬元,其差額是72萬元,為該公司的利得。由此可知,在債務重組中如果債權方沒有提前計提壞賬準備,那么通過債務重組債權方的損失金額就等于債務方的利得金額。

3.4 編制會計分錄

如果是債權方,根據兩個重要指標分析:

1)債權方的指標1債務重組前應該收到的金額計入貸方。

2)債權方的指標2債務重組后實際只能收到的金額計入借方。當不能直接看出指標2債務重組后實際只能收到的金額時,應作以下考慮:

一是抵債方式確定的事項,按次序計入借方;

二是考慮是否已經計提壞賬準備計入借方;

三是如果已計提壞賬準備,當其不能彌補全部債務重組損失時,依然存在“營業外支出-債務重組損失”計入借方。

同時,當已計提壞賬準備能彌補完債務重組損失,并有余額時,應作轉回處理。即為借記壞賬準備,貸記信用減值損失。

如果是債務方,根據兩個重要指標分析:

1)債務方的指標1債務重組前應該支付的金額計入借方。

2)債務方的指標2債務重組后實際只能支付的金額計入貸方,當不能直接看出指標2債務重組后實際只能支付的金額時,應作以下考慮:

一是如果以資產抵債,尤其是以非貨幣性資產抵債,依然適用于本文前述“核心四句話”。特別強調,如果以固定資產抵債,應分“四步走”:第一步是注銷固定資產相關業務或將固定資產轉入清理狀態。第二步是支付清理費用。第三步是清理中獲取的收獲,該收獲是讓負債減少。第四步是結轉固定資產清理。

二是如果以債務轉為資本抵債,則貸方有 “股本”或“實收資本”。

同時,債務重組前應該支付的金額和債務重組后實際只能支付的金額的差額,應在貸方,即為“營業外收入—債務重組利得”。

總之,要做好民營企業的債務重組會計核算工作,必須思路清晰,條理分明,富有邏輯。筆者通過本文,想為會計初學者,企業會計、財務,審計人員或會計、審計、財務專業教師等相關從業者,提供債務重組會計核算內容的建議和思考。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05