山西省產業結構演化特征和高質量發展對策

2019-08-24 01:43:34史書琦張杜娟

生產力研究 2019年6期

關鍵詞:發展

史書琦,張杜娟

(山西師范大學 地理科學學院,山西 臨汾 041000)

一、引言

產業結構的演變和我國的國民經濟增長相互影響、相互促進,產業結構效益與經濟發展水平有正相關關系。從2010年國務院批準山西國家級資源經濟轉型綜合配套改革試驗區以來,2014年山西省已經由原來的“二、三、一”產業結構模式轉變為現在的“三、二、一”模式,說明山西省的產業結構在不斷優化升級,轉型發展進入實質推進階段。區位商分析方法是產業的效率與效益分析的定量工具,是一種較為普遍的集群識別方法,是用來衡量某一產業的某一方面,在一定地區的相對集中水平。如呂毅宗剛對中國汽車產業結構進行了實證研究,是基于區位商分析方法之上進行的;胡序勇、陳聞君對新疆產業結構區位商的分析明確了優勢產業及存在的問題,提出新疆產業結構優化的方向;張珺用區位商分析天津地區產業結構特征,并對天津市今后產業結構調整提出建議。本文使用區位商分析法對山西省的各產業區位商進行計算,分析研究山西省的優勢產業。

二、產業結構演化特征分析

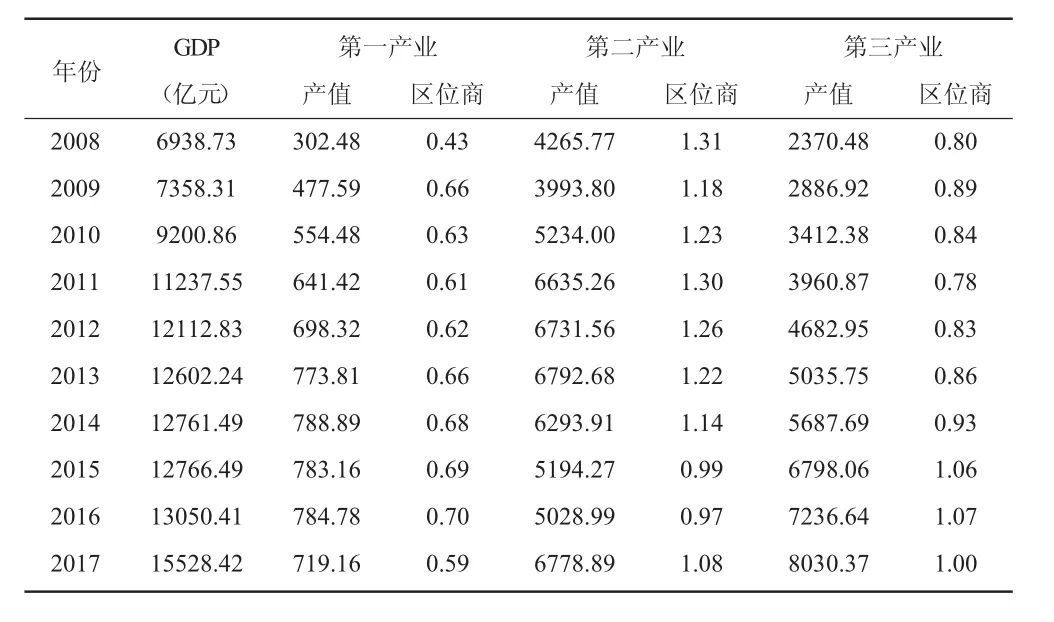

結合表1、圖1可以看出:

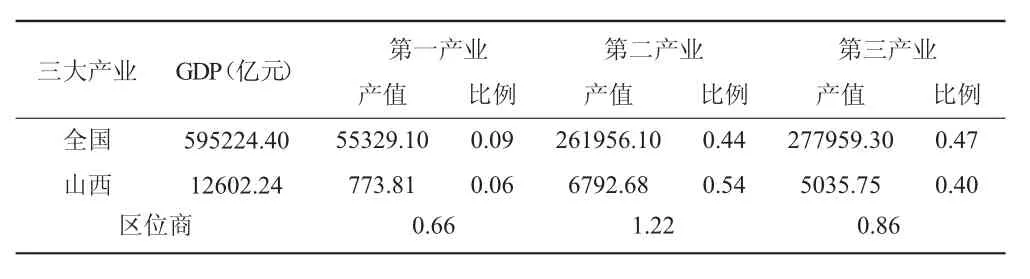

表1 山西省2008—2017年GDP值和三大產業產值、區位商數據表

(1)2008—2017年山西省第一產業產值比重4.36到4.63,2009—2016年第一產產值比重均大于5.6;GDP值302.48億元到719.16億元,增長了137.8%,區位商值從0.43到0.59,沒有明顯增長。第一產業長期表現出產業化、規模化程度低、產業內部結構不斷優化,但步伐較慢的發展特征。

圖1 山西省2008—2017年GDP值三大產業產值變化

(2)2008—2017年山西省第二產業產值比重從 61.48到 43.63;GDP值從 4 265.77億元到6 778.89億元,增大了2 513.12億元,增長了58.9%,總體呈增長趨勢,但是2015年、2016年產值降低,2017年產值恢復原有水平;區位商從1.31到1.08,區位優勢規模縮小。但是2017年山西非煤產業增加值占規上工業比重達51.3%,轉型發展已小有成就。

(3)第三產業比重 34.16到 51.71;區位商從0.80到 1.00;GDP值從 2 370.48億元到 8 030.37億元,增長了238.8%。第三產業增速、增量明顯大于其他產業,且增量百分比大于全國平均水平,第三產業取代第二產業成為支柱產業。

(4)總GDP值從6 938.73億元到15 528.42億元,增長了123.8%,增速明顯,尤其近幾年GDP值迅速擴大,展現出強大潛力。

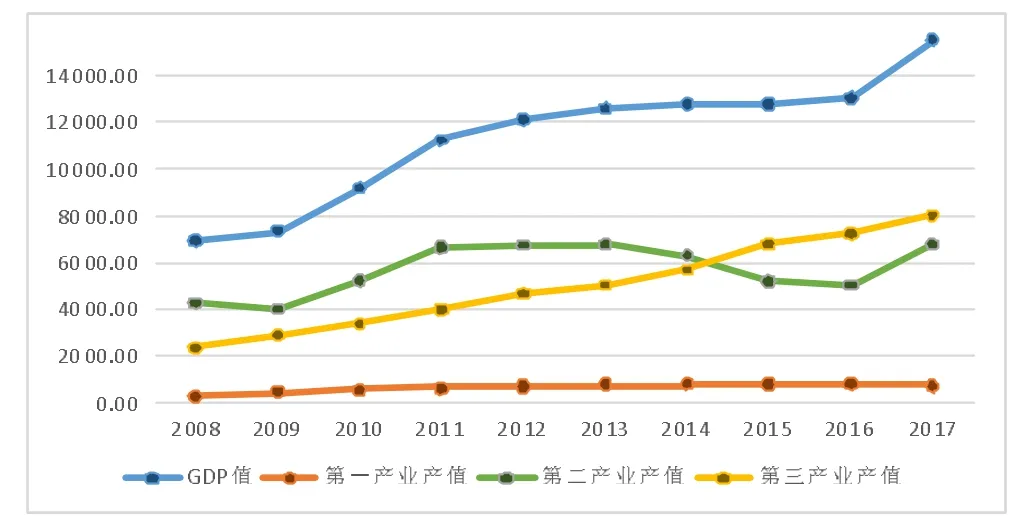

圖2 山西省2008—2017年三大產業比重變化圖

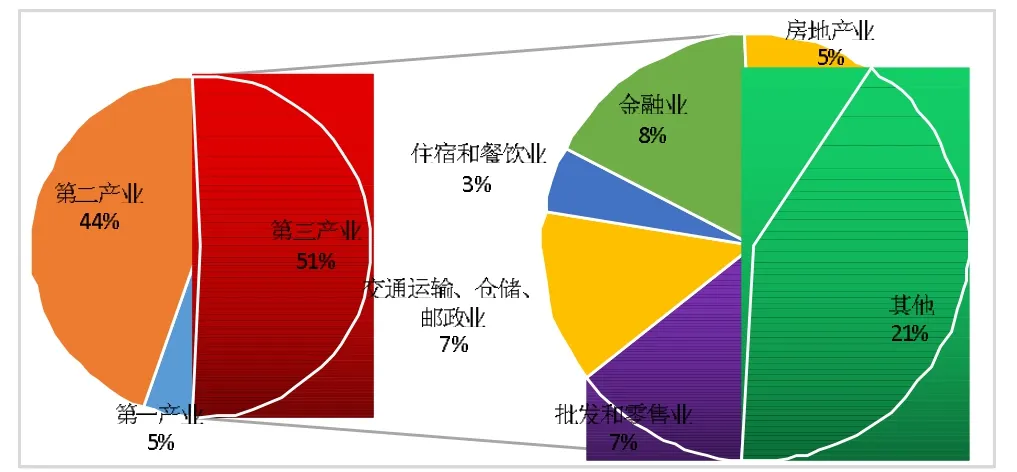

由圖2可以看出,山西省三大產業結構比重從 2008年的 4.36∶61.48∶34.16到 2017年的4.63∶51.71∶43.65,2014年后由原來的“二、三、一”模式轉變為現在的“三、二、一”模式,高級化和合理化趨勢擴大。

三、優勢產業分析

區位商是指一個地區特定部門的產值在地區工業總產值中所占的比重與全國該部門產值在全國工業總產值中所占比重之間的比值。在區域經濟學中,通常用區位商來判斷一個產業是否構成地區專業化部門。通過計算某一區域產業的區位商,可以找出該區域在全國具有一定地位的優勢產業,并根據區位商Q值的大小來衡量其專門化率。Q的值越大,則專門化水平也就越高。區位商Q大于1,可以認為該產業是地區的專業化部門;如果Q小于或等于1,則認為該產業是自給性部門。一般來說,如果產業的區位商大于1.5,則該產業在當地就具有明顯的比較優勢。

其表達式為:LQij=eij÷eit/Eij÷Eit;式中 eij是 i地區j部門的產值,eit是i地區的總產值,Eij是全國j部門的產值,Eit是全國總產值。

(一)2010年產業結構分析

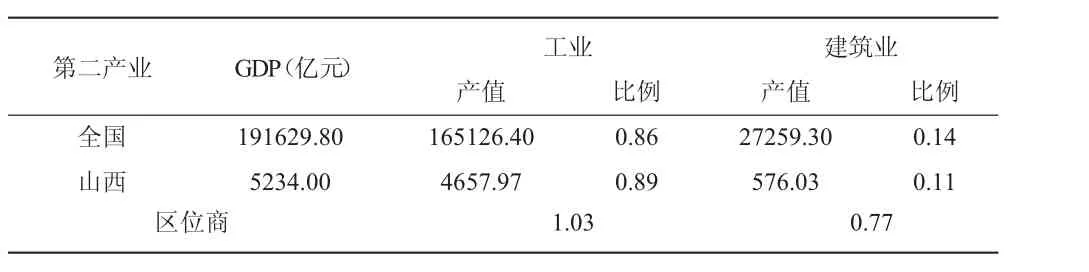

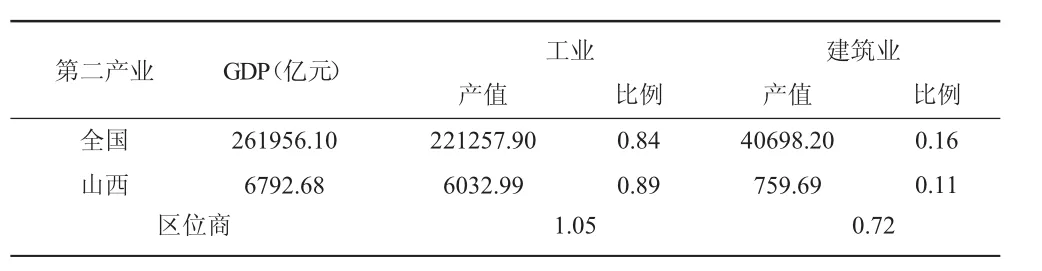

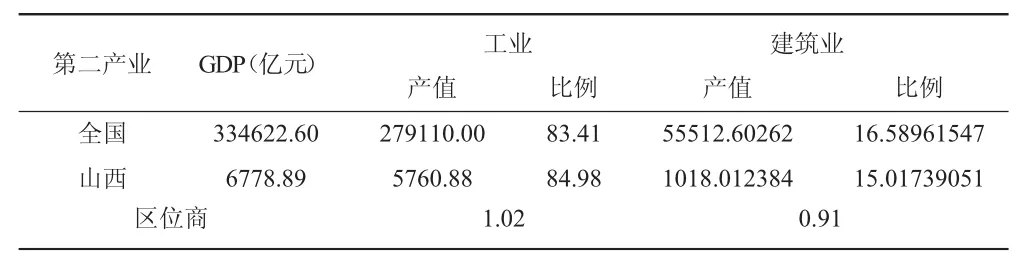

由表2可以看出,工業區位商是1.03,大于1,說明山西省工業較發達。建筑業區位商是0.77,不能滿足本地的需求,不具有規模優勢。第二產業內部工業產值是建筑業產值的5倍,工礦產品是第二產業中主要輸出,第二產業的產業效益由工業的發展來推動的,而工業內部又成了偏重性的工業結構。

表2 山西省2010年第二產業內部產值、產值比例、區位商數據表

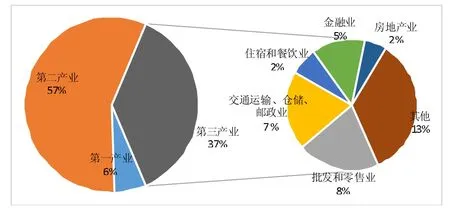

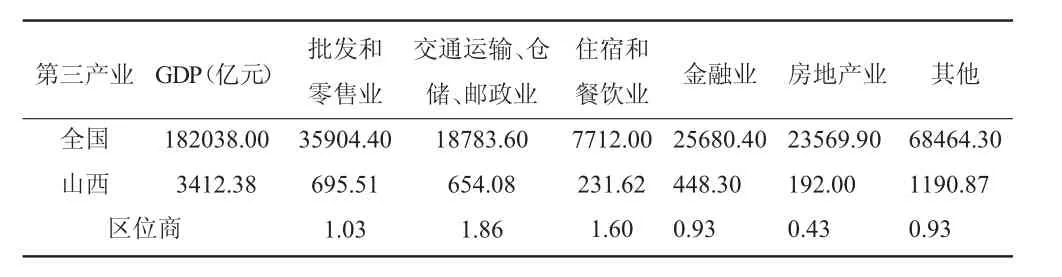

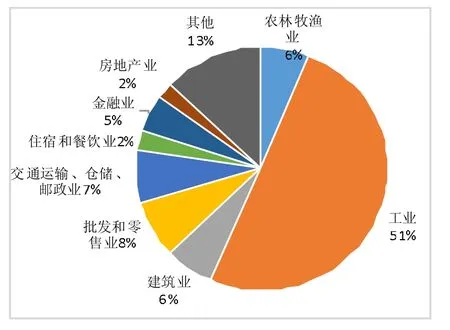

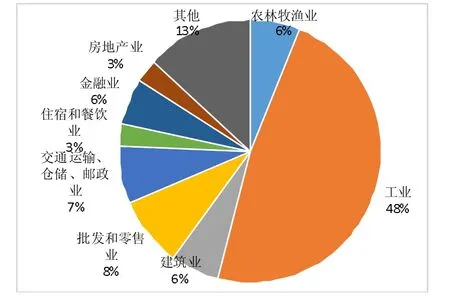

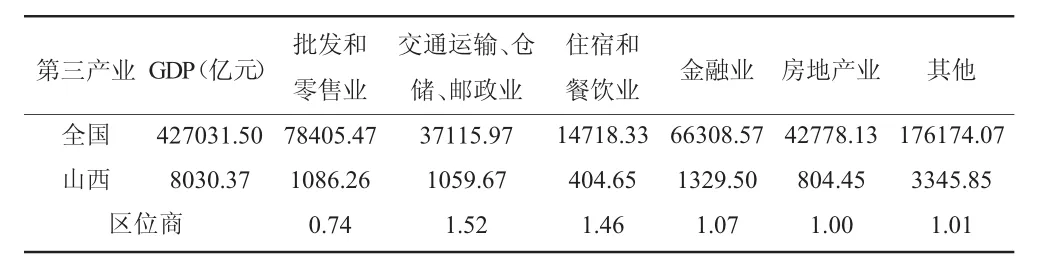

由圖3、表3、表4可以看出,批發和零售業區位商略大于1,是優勢產業,可以向外地輸出產品或服務。交通運輸、倉儲、郵政業和住宿和餐飲業區位商大于1.5,屬于當地優勢產業,是專業化部門。金融業、其他產業區位商都略小于1,不能夠滿足本地需求。房地產業區位商小于0.5,屬于劣勢產業。第三產業內部較低層次比如交通運輸業產值比重高,生活服務業占有主導地位,其他代表可持續發展的行業產值比重低,生產性服務業發展緩慢,產業結構等級偏低。

圖3 山西省2010產業產值比重餅圖

表3 山西省2010年第三產業內部產值、區位商數據表

表4 山西省2010年第三產業產值比重表

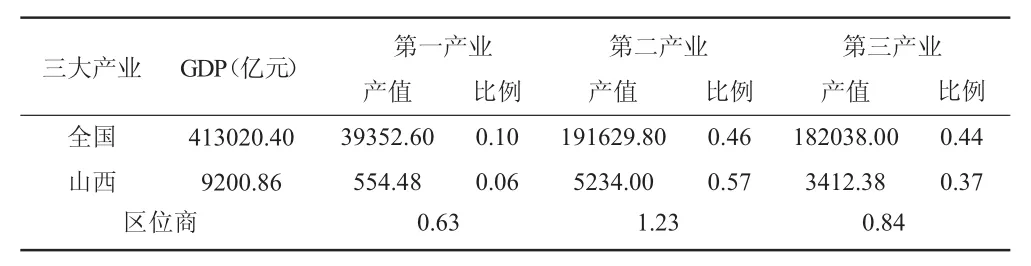

由表5、圖4可知,第一產業產值比重小于2010年全國第一產業產值比重9.53,經濟發展原始動力不足;區位商為0.63,說明第一產業屬于劣勢產業;產出不能滿足本地的需求,還需要由區域外供給產品或服務;屬于自給性部門,產業化程度不高,商品率低。第二產業區位商為1.23,說明第二產業在山西的規模具有優勢,集中化程度較高,不僅可以滿足本地需求,還可以向外地輸出產品和服務;其缺點是原料工業比重占據優勢,呈現出初級化、原料化特征。第三產業產值比例為37.09,小于全國水平44.07,區位商為0.84,處于全國水平之下。2010年山西省三大產業產值比重比例為 6.03∶56.89∶37.09,處于“二、三”模式階段,產業結構為內向型產業結構,產品單一,生產自給自足。

表5 山西省2010年GDP值和三大產業產值、區位商數據表

圖4 山西省2010年產業產值比重餅圖

(二)2013年產業結構分析

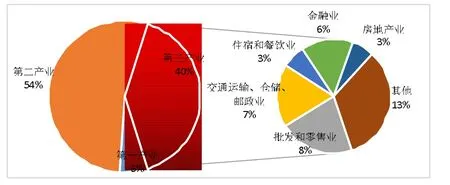

由表 6、圖 5、表 7、表 8、表 9、圖 6可以得知,2013年所有產業GDP值都有所增大,住宿餐營業、金融業、房地產業產值比重增加值為1%,工業產值比重降低3%,其他行業產值比重沒有變化。但是2013年山西省三大產業產值比重比例為6.14∶53.9∶39.96,依然處于“二、三、一”模式階段,第一產業和第三產業比重都有所上升,第二產業比重下降,這與2010年山西成為國家級資源經濟轉型綜合配套改革試驗區有密切聯系。

表6 山西省2013年第二產業內部產值、產值比例、區位商數據表

圖5 山西省2013年各產業比重餅狀圖

表7 山西省2013年第三產業內部產值、區位商數據表

表8 山西省2013年第三產業內部產值比例數據表

表9 山西省2013年GDP值和三大產業產值、區位商數據表

圖6 山西省2013年產業比重圖

(三)2017年產業結構分析

由表10可以看出,工業區位商是1.02,建筑業區位商是0.91,但是工業GDP值是建筑業GDP值的5倍,工礦產品輸出所得收入是第二產業主要收入。

表10 山西省2017年第二產業內部產值、產值比例、區位商數據表

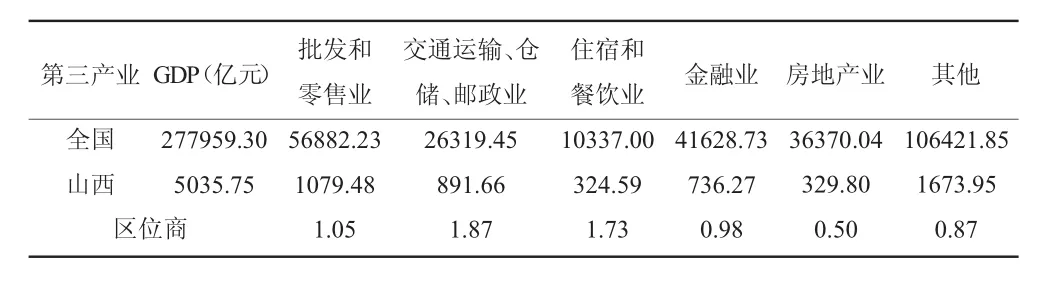

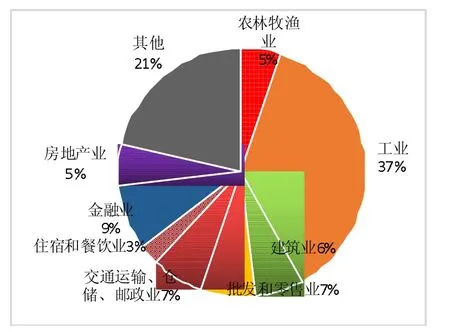

由表11、表12、圖7可以知道,批發零售業區位商下降為0.74,不能跟隨經濟發展的步伐,滿足不了當地人民的基本需求。交通運輸、倉儲、郵政業區位商大于1.5,具有局部優勢規模,是專業化部門。住宿和餐飲業區位商略小于1.5,在山西本地具有一定的規模優勢。金融業、房地產業、其他產業區位商都增長到大于1,能夠滿足本地需求。但是第三產業內部現代服務業水平不高,產業結構層次偏低。

表11 山西省2017年第三產業內部產值、區位商數據表

表12 山西省2017年第三產業內部產值比例數據表

圖7 山西省2017年各產業比重餅狀圖

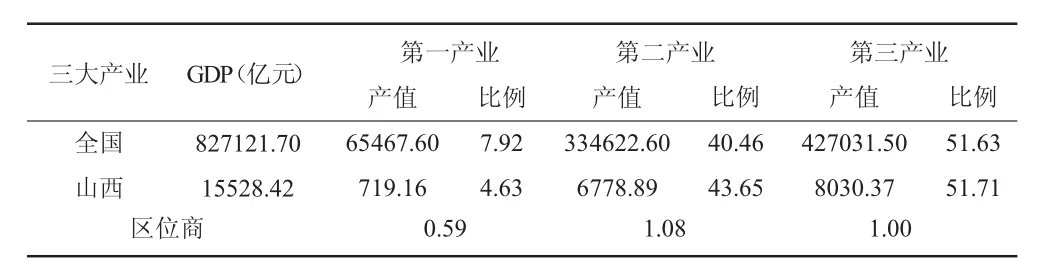

由表13、圖8可知,第一產業產值比重4.63小于全國7.92,區位商為0.59,屬于自給性部門,商品率低。第二產業區位商是1.08,優勢規模不大。第三產業比重相對于2013年大幅度上升,區位商約等于1,與全國平均水平持平,2017年山西省三大產業產值比重比例為4.63∶43.65∶51.71,處于“三、二、一”模式階段。山西省產業結構發生了變化,經濟發展正處于非常重要的過渡時期。

表13 山西省2017年GDP值和三大產業產值、區位商數據表

四、產業高質量發展對策

山西邁向高質量發展的限制因素主要包括產業發展農業基礎薄弱、第二產業結構失衡、產業結構層次偏低。而國務院發展研究中心副主任王一鳴指出:高質量發展根本在于經濟的活力、創新力和競爭力,供給側結構性改革是根本途徑。因此山西高質量發展的戰略重點是:(1)加強農業基礎設施建設,提高農業科技含量,構建現代農業;(2)進一步提高工業集中度,實現綠色發展、合理發展;(3)支持新興科技產業發展,加快推動服務業向高級化方向發展;(4)擴大可持續、結構優化的高質量內涵;(5)貫徹“十三五”計劃,堅持質量、效益優先地位,增強經濟創新力和競爭力,促進全省經濟向合理化、高級化、高質量化方向發展。

圖8 山西省2017年產業產值占比餅圖

五、結論

根據對山西省2010年、2013年、2017年的產業結構和歷年產業結構變化分析得出以下結論:(1)第一產業發展條件不充分,其不利因素較難克服,國民經濟基礎產業缺乏動力,處于低速、慢速發展階段;(2)第二產業處于平穩發展階段,對山西經濟發展來說是依賴產業,依然非常重要;(3)第三產業規模迅速擴大,高新技術產業是薄弱環節;(4)山西省供給側結構性改革向好趨勢明顯,傳統原料工業質量有所好轉,經濟發展活力、競爭力、潛力正在釋放,呈現出“疲”轉“興”的態勢;(5)山西省轉型發展已經進入實質性推進階段;(6)山西省經濟結構持續優化,轉型發展進一步加深;經濟保持了穩中向好、結構優化、動力加強、效益晉升、民生轉良的特點,高質量轉型展現出美好前景。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15