基于商業生態視角的互聯網企業財務競爭力的研究

2019-08-24 01:43:38張珊珊黃艾佳

生產力研究 2019年6期

張珊珊,白 冰,黃艾佳

(江蘇師范大學 商學院,江蘇 徐州 221116)

一、引言

據中國互聯網絡信息中心(CNNIC)公布的最新調查數據顯示,中國互聯網網民總數已經有8.29億,互聯網普及率將近60%。中國的互聯網發展速度飛快。在互聯網技術的作用下,互聯網企業對資源的整合成為當前生態研究的熱點,加速出海的互聯網企業,共同促進“一帶一路”戰略的實現,在無形中承擔了重要的歷史使命。互聯網企業已經成為理論和實物領域的重要研究對象,財務系統作為互聯網企業重要組成部分,開展對其財務競爭力方面的探索至關重要,也對處在發展期的互聯網企業具有現實意義。歷來以企業為主體的有關競爭力的研究多數從能力觀角度出發,Prahalad 和 Hamel(1990)[1]引入“核心能力”一詞,把核心能力定義為技能和競爭的集合,對企業競爭成功有作用的“學習的堆積過程”。金碚(2001)[2]、張延鋒和李垣(2002)[3]、杜慕群(2003)[4]等學者對企業的核心能力進行分析,認為其是一種有利于競爭優勢產生的知識體系,對企業內聚焦各種能力的綜合,對外顯示企業核心競爭力。朱開悉(2001)[5]首次提出財務能力時,財務核心能力被認為是財務競爭優勢形成的驅動力,對外體現為企業多重因素作用下的的財務競爭力,為后續的研究奠定了理論基礎。企業組合能力核心形成的過程就是建立起自己競爭優勢的過程,其能力具有自我學習和創造性。財務競爭力是對企業進行深度研究的財務視角的創新。新經濟體系下,如何科學地識別、評價互聯網公司財務競爭力,清晰認識其復雜適應性機理,形成機制,構成要素,對我國互聯網公司財務競爭力的研究有重要意義。

二、商業生態視角下的互聯網企業財務競爭力理論分析

(一)商業生態視角下的互聯網企業

互聯網商業生態系統是在互聯網快速成長下形成的一種新型商業生態系統,其相關研究來源于組織生態學理論和商業生態理論。組織生態學理論最初由 Hannan和 Freeman(1977)[6]借鑒自然生態學的理論觀點提出的,核心概念涉及組織生態和企業種群等,強調將企業與其外部市場環境聯系起來分析問題。穆爾(1993)[7]在此組織生態理論的基礎上正式提出了商業生態系統的概念,對其內涵和特點進行展開分析,認為它是一個包括消費者群體、供應商、生產者等具有不同程度利益關系的組織或群體構成的動態結構系統。該領域的大多數學者依舊認為它可以定義為由不同的組織種群共同組成的商業網絡系統(潘劍英、王重鳴,2012[8];張利平,2016[9])。

互聯網等新興信息技術的發展催生了眾多平臺生態圈,互聯網企業就具有這樣的能力,類似于美國的Google、Facebook、Apple及中國的Alibaba、Tencent、Baidu等互聯網平臺企業構建的,介于企業和市場中間,以資源共享為發展基礎的商業組織形態。陳超和陳擁軍(2016)[10]分析了互聯網企業在商業生態中發揮著媒介和領導作用。從價值創造角度研究以需求為導向的互聯網商業模式(羅珉、李亮宇,2015)[11]。根據互聯網公司的服務內容和特性,我們認為多數互聯網公司具有自己的商業生態系統和商業模式,是生態型企業,因此本文將結合商業生態理論去分析互聯網上市公司財務競爭力。互聯網商業生態系統是以互聯網技術為內核,以用戶價值為指導方向,互聯網、用戶、外部資源彼此相互作用,不斷交互,通過橫向用戶關系范圍的擴展,以及縱向產業鏈的整合,表現為價值重構的生態體系。例如一貫以提供綜合電子商務平臺角色出現的阿里巴巴、京東等,以提供信息服務角色出現的騰訊、百度等。以阿里巴巴為例,阿里巴巴于1999年開始以B2B模式專注于國內貿易批發市場。2002年,阿里以“誠信通”服務收取“會員費和增值服務費”實現了首次贏利。2003年開始,淘寶網,C2C模式、B2C模式不斷上線,支付寶的出現解決了第三方支付的問題,這也是縱向一體化的開始。2005年,收購雅虎向互聯網搜索平臺轉化。2007年,成立阿里媽媽營銷平臺、阿里軟件,橫向一體化逐步完善。2008年,成立淘寶商城。2009年,成立阿里云。2010年,推出淘寶移動客戶端,成立聚劃算,移動互聯網業務逐步完善。2015年至今,阿里集團通過大規模的并購,不斷向物流、體育、影視等行業浸透,不斷完成戰略布局,形成自己的商業生態體系,阿里集團以天貓、淘寶、聚劃算電商平臺為核心,支付寶、云計算,物流服務為外延,形成資金流、信息流和物流,向外延伸到各行各業,從廣度來拓展商業體系,從財務視角透視互聯網企業的商業模式,也即是學者們研究財務問題能夠創新的領域。

(二)商業生態視角下的互聯網企業財務競爭力框架及假設

Moore(1993)成功運用生態學理論,結合企業發展戰略,構建商業生態系統結構模型。互聯網企業在面對復雜多變的商業競爭環境中不管調整,葉學鋒和魏江(2002)[12]指出企業之間的異質性和效率差異是直接導致企業在競爭中優劣勢的顯現,接著分析了核心能力的評判標準。將能力觀導入企業競爭力研究中,協調了其優勢形成的片面性和以資源為基礎忽視企業競爭動態性的弊端,本文認為互聯網企業是生態體系中,各種門戶網站、多個共生關系形成了商業生態系統的生態圈。互聯網公司資產結構特殊,以輕資產為主,如專利技術和員工能力;經營風險大,不確定性高,要有雄厚的資金基礎用于支付科研、產品開發及推廣的投資,通過免費服務吸引消費者,搶占客戶,再把這種消費者帶來的流量變成運營收入。郭建峰等(2017)[13]根據互聯網企業特點建立了價值評估體系,依據主要影響因子比較大的原則將總資產凈利率、資產杠桿比率等指標作為互聯網公司各種財務能力的指標。梁杰等(2013)[14]通過實證進一步驗證了財務資源基礎、財務營運和財務管理對于企業財務能力的正向積極作用。資源和核心能力的關系有著微妙的聯系,核心能力相當于幾種能力的合力,這種力量越強大越能適應環境的需求,企業在這種合力的作用下就越有優勢,本文認為這體現了財務能力的本質,各種財務能力并不是獨立存在企業的,是共同作用于企業財務系統,隨著整合重構形成。朱開悉(2001)認為將盈利指標歸納為財務表現能力更為恰當。張婧(2015)[15]以騰訊公司為案例分析,認為盈利模式是借助企業核心競爭力,利用自己的現金流、產品流、信息流,創造價值的方式。商業生態視角下互聯網公司的財務競爭力分析應該是各項財務能力的結合體,有著整合、動態、可持續性、是高效整合后作用在互聯網企業財務有效資源的能力,且以盈利能力為主構成的財務表現能力對財務競爭力形成有著顯著影響。據此提出以下假設:

假設H1:財務資源基礎對財務表現能力有顯著影響;

假設H2:財務表現能力直接對財務競爭力有正向影響作用。

張巍等(2013)[16]從各項能力指標開展對互聯網公司的成長因素進行調查分析,以總資產增長率、流動資產增長率等來度量成長性、營運能力、規模,認為無論是營運能力還是盈利能力都分別與企業成長性正相關。即由于互聯網行業是一個資本密集且準入門檻較低的行業,所以資本以及進行資本管理的實力在互聯網行業有著不能忽視的地位。營運指標反映了資產管理利用效率的水平,運行情況以及經營水平。其分析主要是以周轉率各類指標來度量。互聯網行業的流動資產周轉率偏高,經營效率高,有助其盈利能力的提升,對財務表現能力有著明顯的作用。互聯網行業的總資產周轉率一般較低,這說明對資產的運作能力不足,收帳能力偏低。若是能夠通過合理分配資金,不斷改善總資產的收益狀況,營運能力或許會對企業的長期發展有幫助。我們認為財務表現能力會對互聯網公司財務發展(成長能力)有一定的影響。從多數互聯網上市公司的財務報表中看出,幾乎沒有存貨,并且互聯網行業的流動比率普遍偏高,互聯網公司的短期償債比較強,但是無法對未來現金流量進行評價,綜合資金的利用效率無法顯現,與傳統行業相比較,互聯網企業資產負債率偏低,而且其資本結構多以權益性資本為主,產權比值與其他行業相比低許多,即互聯網企業的長期償債有了保障。商務平臺的基本特征是網絡效應和多邊市場,償債能力及優化資本結構、提升企業整體價值是提高財務核心能力的重要途徑。我們提出假設如下:

假設H3:財務表現能力對發展能力有顯著影響;

假設H4:營運能力對財務表現能力有顯著影響;

假設H5:償債能力對財務表現能力有顯著影響。

互聯網企業財務競爭力是由互聯網企業對內外部資源進行不斷地整合的基礎上產生的財務資源的整合管理與配置的協調能力,最終表現為互聯網企業的財務競爭力,互聯網企業是以輕資產為主,重創新、需要大量資本投入,財務競爭能力的形成是在對財務資源的有效控制上,學者認為在公司的生態體系中,財務資源和能力所處的層次和地位不同,資源是利用的起點,能力產生直接作用的力量,資源通過各種能力因素間接作用在財務競爭力上。朱焱和吳盈(2017)[17]認為發展能力發揮著連接企業績效與人力資本投資的中介作用。能力既有對資源的依賴性,又有自己的獨立性,作用的過程就是對資源進一步集聚、優化的過程。這也體現了它的動態、收益、復雜、整合的特征。我們提出假設如下:

假設H6:財務發展能力于財務競爭力有顯著影響作用。

三、實證研究

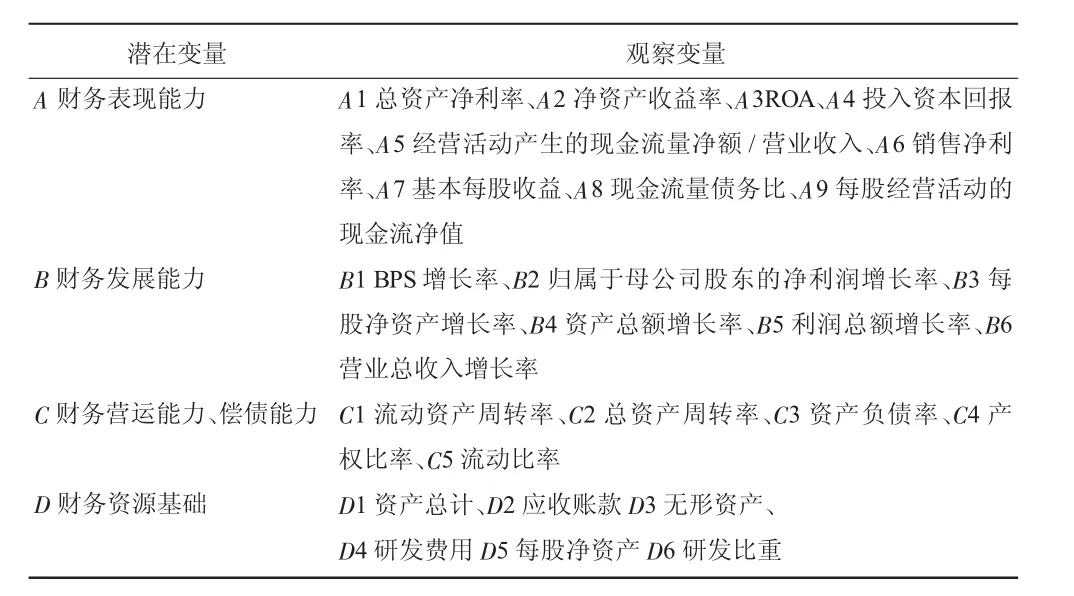

結合CNNIC公布的第39次《報告》、近五年工業和信息化部信息中心和中國互聯網協會聯合發布的“中國互聯網企業100強”名單、以互聯網業務的營收比例達50%以上的互聯網上市企業為篩選依據,從同花順數據庫以及巨潮資訊網等網站中搜集2014—2016年數據,為了保障模型構建的合理性,本文篩選了121家互聯網上市企業,運用spss24.0對數據進行預處理,如進行缺失值處理、標準化等預處理過程,為了數據分析的準確性和完整性,選取了26個財務指標。根據前述文獻對財務能力、財務競爭力內涵的研究,本文預提取指標如表1所示。

表1 互聯網企業財務競爭力評價指標體系設計

(一)數據處理

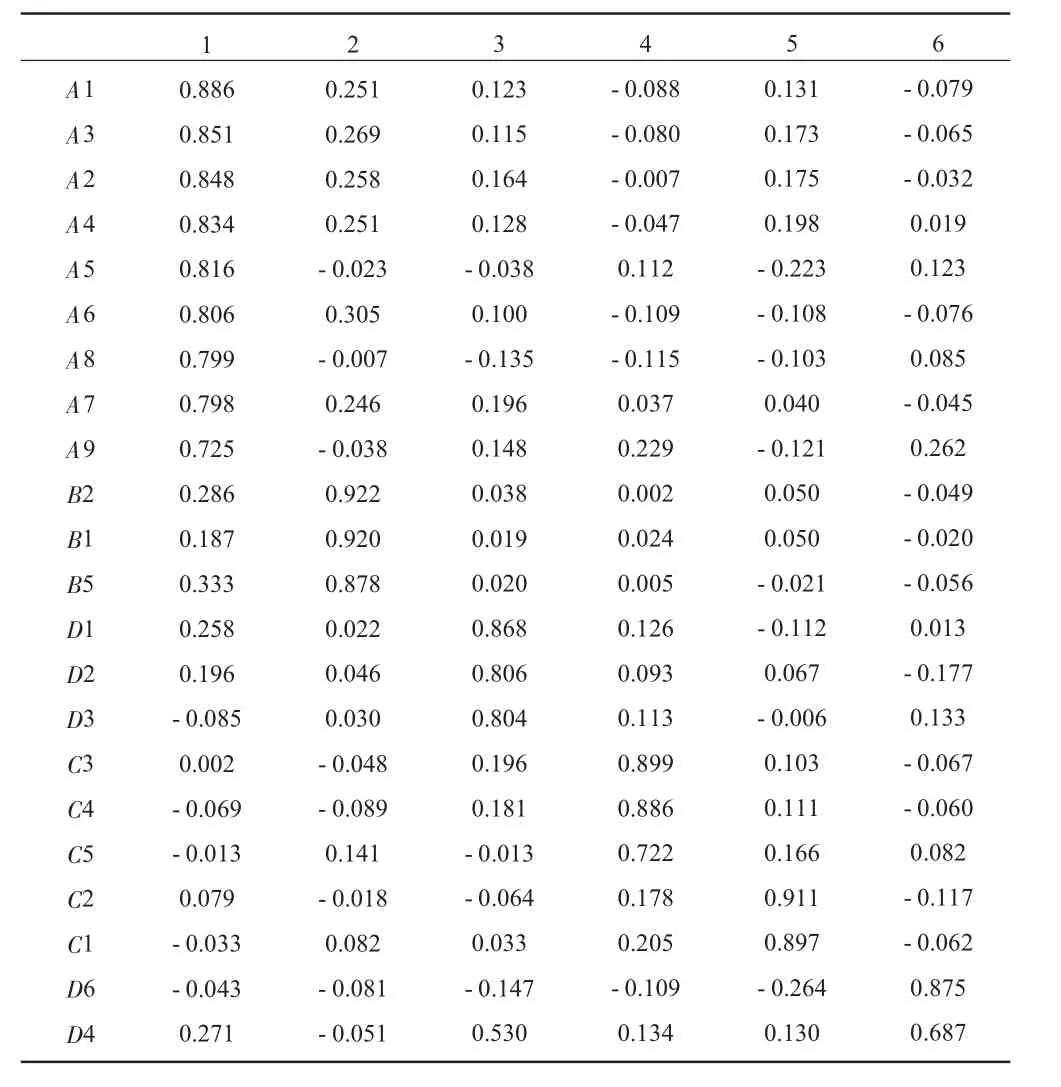

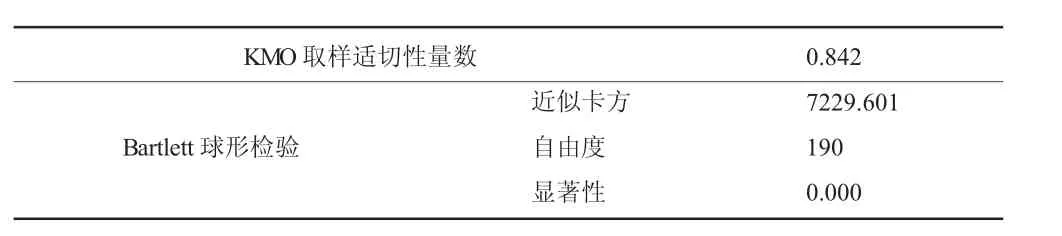

本文先對收集的數據先進行探索性因子分析,對表現不好的原始變量進行剔除,接著進行信度分析,對不符合信度要求的變量進行剔除,使每個維度內的變量具有一致性,使得整體信度符合要求,再進行效度分析,進行因子提取命名,本過程旨在詳細闡述數據處理流程。運用spss24.0對本文所選取的26個觀測變量采用主成分分析法對預提取的變量進行降維處理,初步篩選指標,以特征值大于1為原則提取了公因子。為了保證樣本內部的相關性,在成分矩陣中以因子載荷大于0.5為篩選準則,將刪除指標B3、B4、B6、D5,然后我們剩下的22個指標經過spss24.0主成分分析得到旋轉后的成分矩陣如表2所示。

表2 旋轉后的成分矩陣

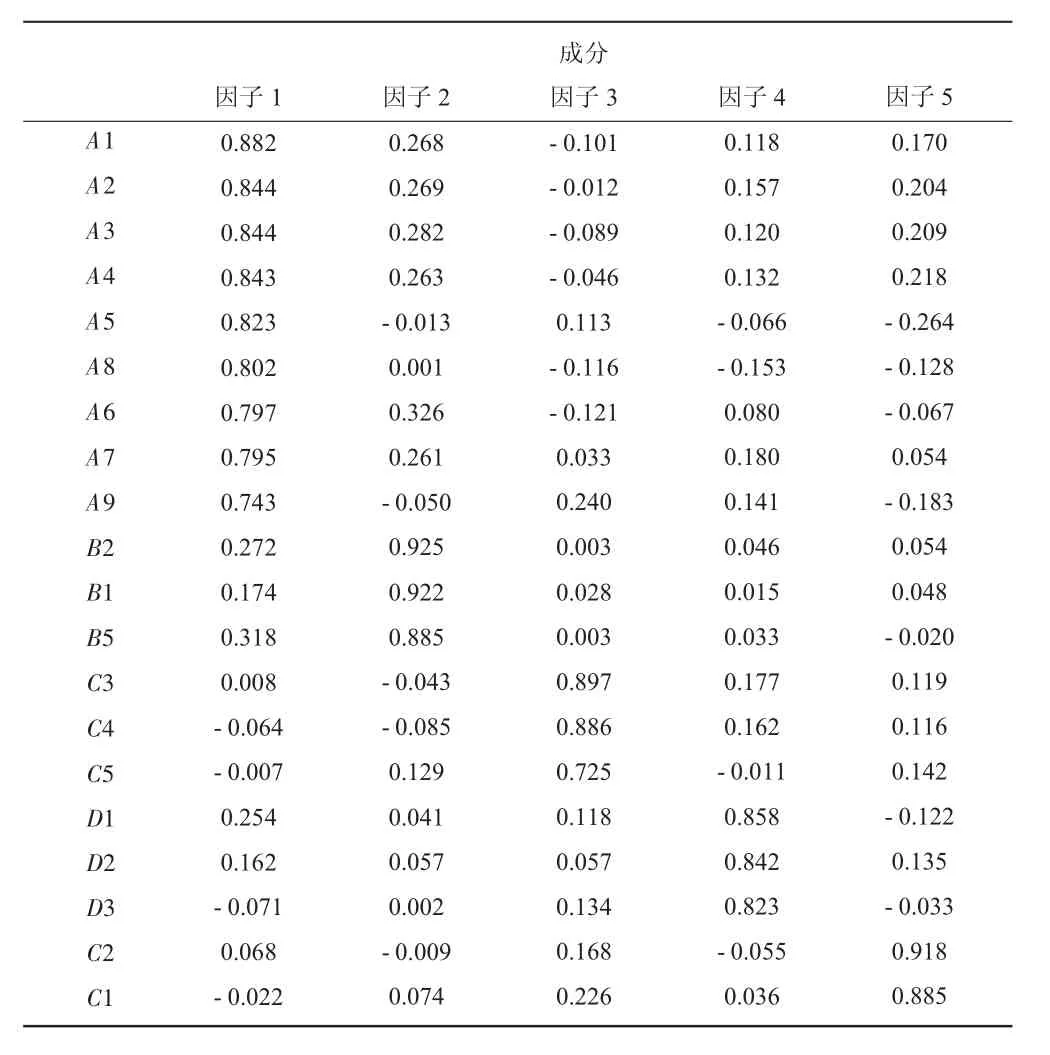

從表2可以看出,經過最大方差法旋轉,減少變量個數,以更好的揭示對結果產生影響的實際因素,因子1對應觀測變量A1-A9;因子2對應觀測變量 B1、B2、B5;因子 3對應觀測變量D1、D2、D3;因子 4 對應觀測變量 C3、C4、C5;因子5對應觀測變量C1、C2;因子6對應觀測變量D6、D4。對預提取的6個因子進行信度分析,檢查內部一致程度。

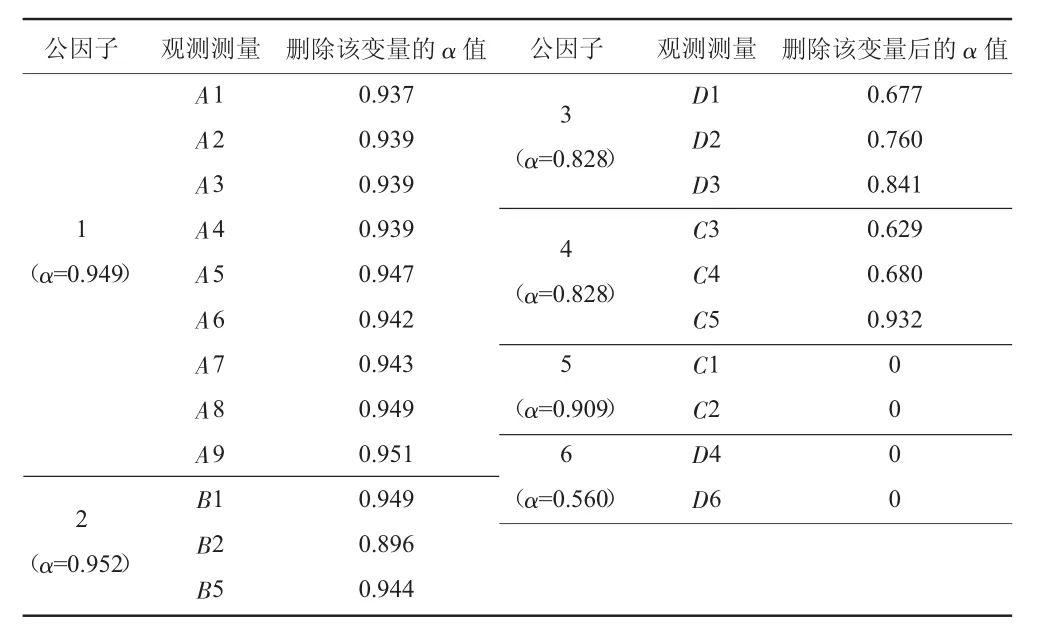

1.數據信度分析。Cronbach's α信度系數是目前最常用的信度系數。信度系數在0.8以上為非常好,0.7~0.8 之間較好,0.6~0.7 時可以接受。最終各公因子對應的信度分析結果如表3所示,經過篩選觀測變量后,各因子的α系數除6因子組合信度不滿足要求外,故剔除指標D4、D6。最終20個指標的整體信度為0.880,如表4所示,整體信度表示很好。綜合可以認為因子的內部一致性相對良好,因子和樣本變量具有相關性且信度較好。

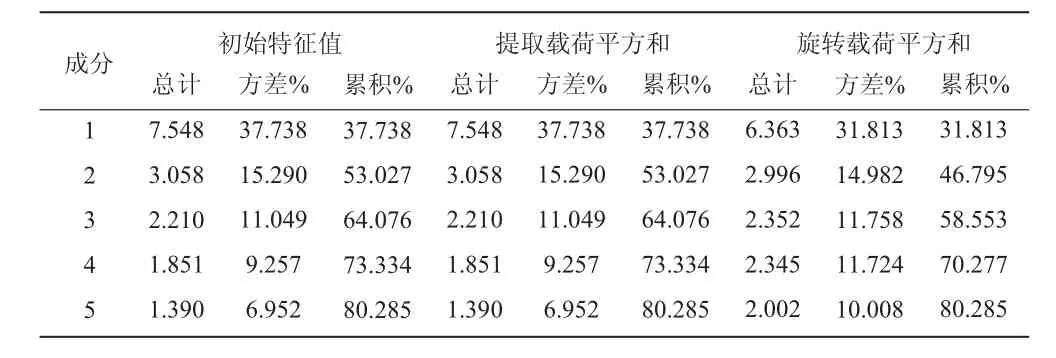

2.數據效度分析。本文用spss24.0對20個觀測變量進行效度檢驗,在KMO檢驗和Bartlett檢驗中,如表 5所示 KMO值為 0.842,介于 0.8和0.9之間,達到顯著水平(<0.05),表明變量很適合做因子分析,最終提取了5個因子。達到了80.285% 的方差貢獻率(見表6),說明 5個公因子能代表20個變量80.285%(>80%)的信息,丟損的信息少。采用旋轉后的矩陣表,因子載荷有較大的絕對值,且保障了因子之間的相對獨立性,與初始材料相互關聯,根據旋轉后的結果(見表7),我們可以對因子進行命名。在以上信度和效度分析條件下,根據主成分分析的結果,我們將其測量內容歸納因子1為財務表現能力、因子2為發展能力、因子3為償債能力、因子4為財務資源基礎、因子5為營運能力。

表3 組合信度分析

表4 整體可靠性統計表

表5 KMO和Bartlett test

表6 總方差解釋

(二)模型檢驗

表7 旋轉后的成分矩陣

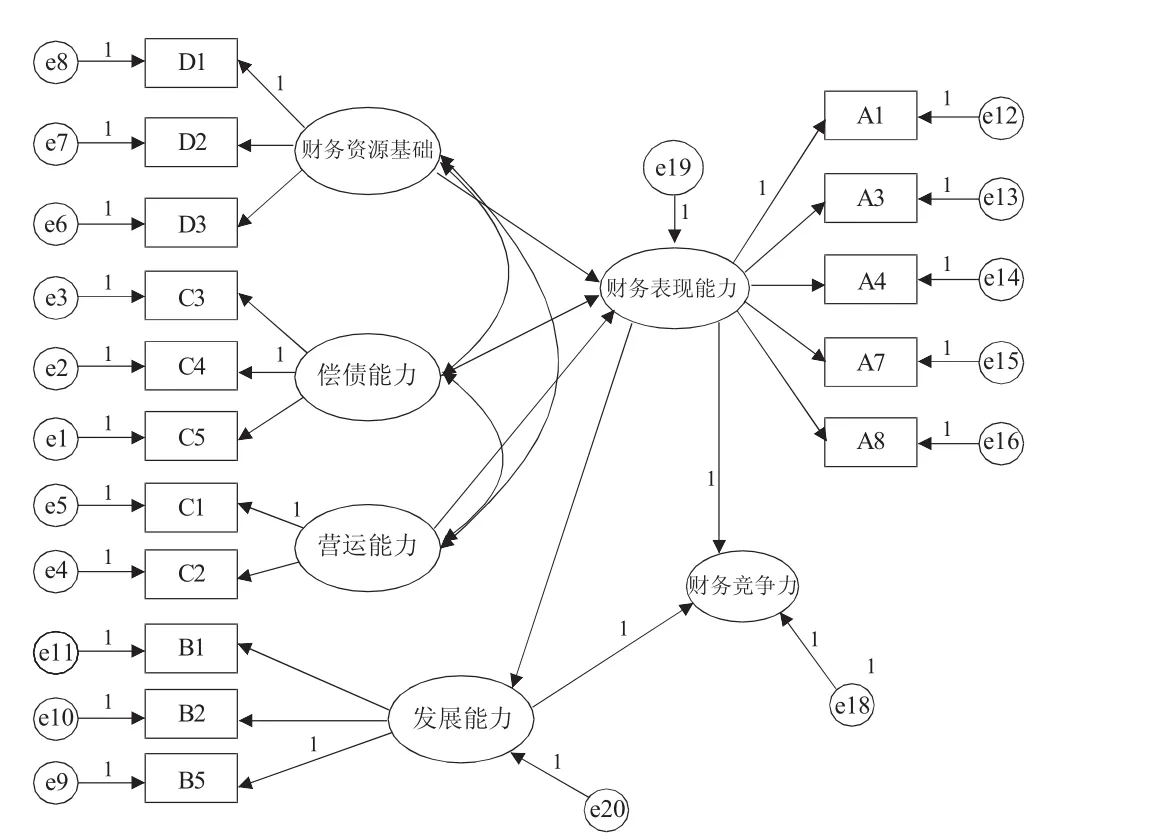

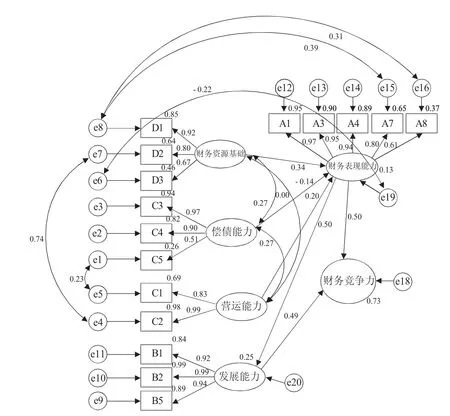

本文擬采用AMOS22.0統計分析軟件分析財務資源基礎、財務表現能力、償債能力、營運能力、財務發展能力五個因素之間的作用關系,根據SEM的建模要求,首先需要建立5個潛變量的測量模型。衡量測量模型的擬合程度和效度,指標主要有RMSEA,RMR,IFI,CFI等。在財務表現能力測量模型中,根據AMOS修正指標C.R.和M.I.刪除 A2、A5、A6、A9 連接 e1、e7 和 e4、e6。根據假設、探索性、信度、驗證性等分析階段得到初始整體模型圖如圖1所示。

圖1 初始模型圖

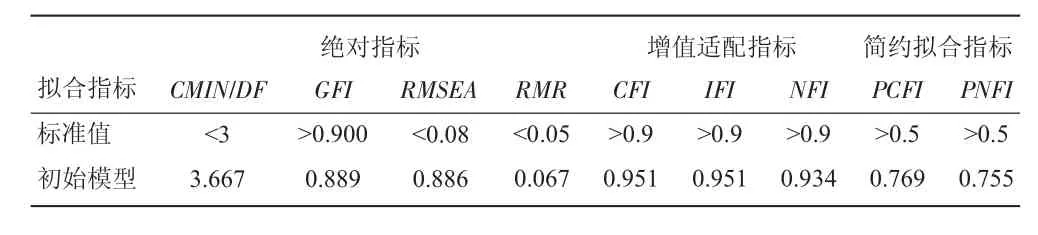

用卡方自由度比值(CMIN/DF)作為模型適配度指標,其介于1~3之間,表示模型適配度良好。RMSEA比其他指標更不易受樣本多寡的影響,在0.05~0.08之間時表示整體模型適配尚可,RMR越向0靠近模型適配度越好,小于0.05表示模型可以接受。GFI,CFI,IFI,NFI都是越接近1,模型適配度越好的指標,PCFI與PNFI其值越高越好,一般大于0.5。

表8 初始模型擬合指標表

RMSEA>0.08,RMR>0.05,初始模型整體數據與模型擬合度并不是太好,需要進行進一步優化。根據AMOS修正指標M.I.進行多次優化:

圖2 最終模型圖

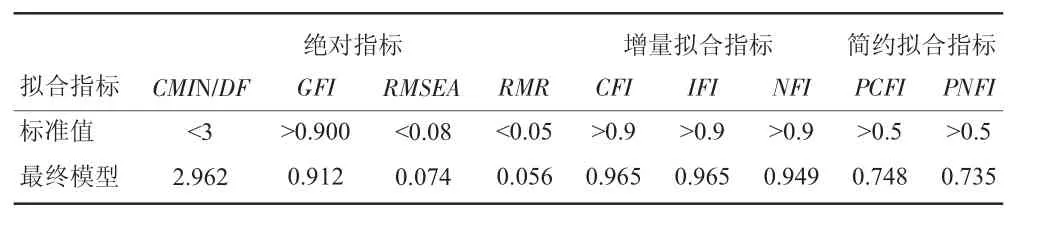

在最終模型圖中連接了e4與e7,e8與e15、e8與 e16,e6與 e19,優化了初始模型,最終模型擬合表如表9所示。

表9 最終模型擬合指標表

最終優化模型表現良好,指標都達到要求,模型擬合度表現比較好。

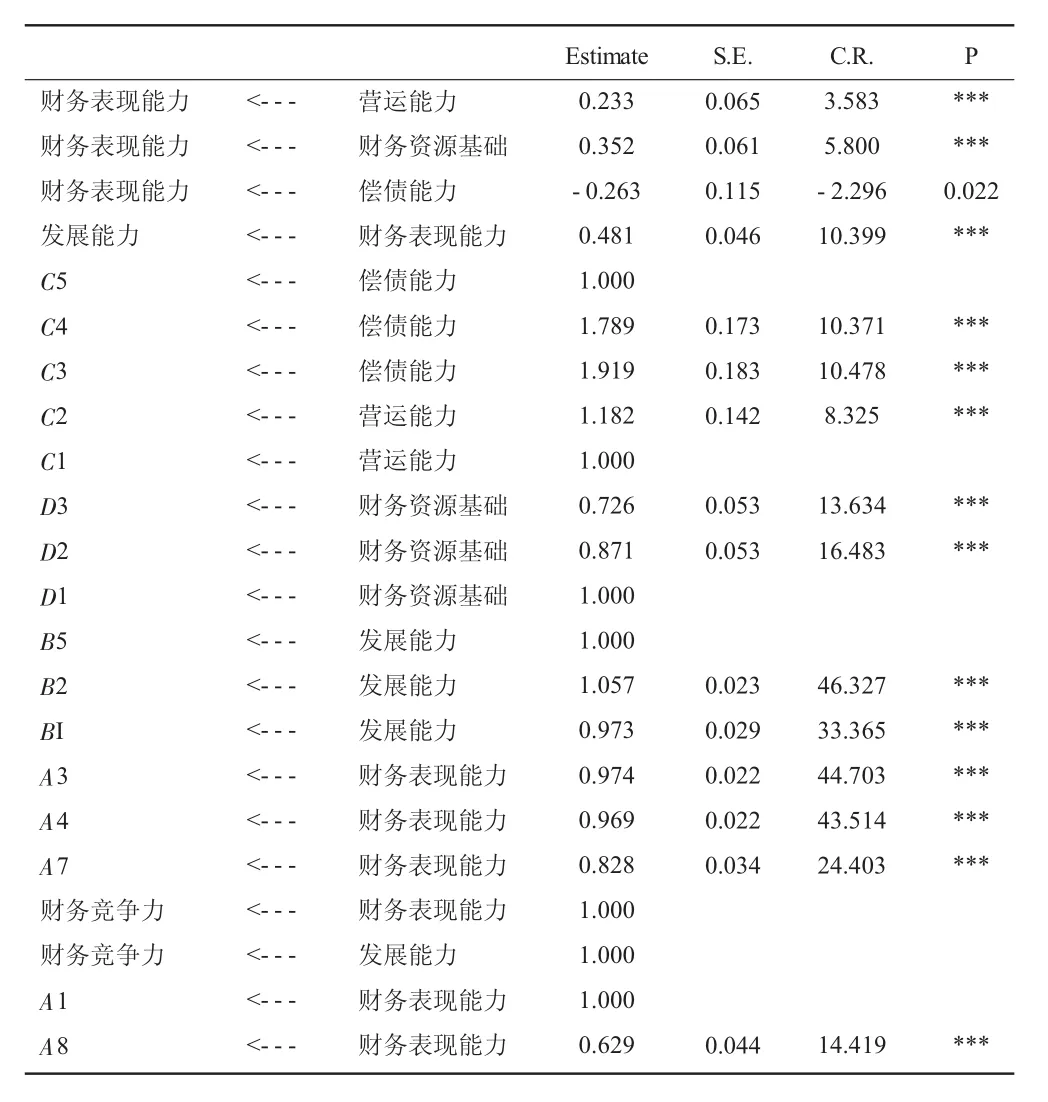

表10 最終模型系數表

從表 10中可知,假設 H1,H4,H5成立,營運能力、財務資源基礎、償債能力三者對財務表現能力的路徑系數都達到0.05的顯著水平,表示這三條路徑系數在總體中顯著不為0,營運能力、資源基礎、償債能力對財務表現能力有著顯著的影響作用。財務表現能力對財務發展能力的影響作用也達到0.05的顯著性水平,支持假設H3。

表11 標準化效果值

從表11中可知,財務表現能力與發展能力對財務競爭力直接作用明顯。支持H2、H6的假設。可以看出財務資源基礎、營運能力、償債能力、財務表現能力對財務競爭力都有正向影響,償債能力影響效果為負,一方面我們認為互聯網企業流動比率比較高,短期償債能力比較強,可是對以輕資產為主注重研發與投資的且需要長期發展的互聯網企業來講,流動資產比重大,可能說明企業利用資金效率比較低,閑置資金比較多,不利于企業的保持長期發展優勢,或者說新投資項還未有盈利。另一方面,當互聯網企業舉債量大,而利潤也較大時,就會產生正面的效益。而應收賬款比重大,資金回籠的快慢、壞賬損失直接影響企業未來的盈利水平,影響企業財務競爭能力。財務發展能力對財務資源基礎、營運能力、償債能力促進財務競爭力的過程中也起到一定的間接作用。而且,財務表現能力對財務競爭力的直接效果值遠大于通過發展能力的間接效果值,根據直接效果值>間接效果值,則說明間接作用不明顯。財務表現能力對財務競爭力的直接效果值為0.502大于通過發展能力對財務競爭力的間接效果值0.242,且財務表現能力對財務競爭力的總效果值是5個潛在變量中最大的,說明在形成財務競爭力的過程中財務表現能力起著重要的作用,發展能力作為連接財務表現能力與財務競爭力的橋梁作用不明顯,但是發展能力依然對財務競爭力形成起作用。即假設H6成立。結合指標和數據分析,本文假設得到驗證。

互聯網企業成長歷程就是一個信息流資金流傳遞,生態鏈不斷拓展的過程。互聯網公司財務生態系統是在動態復雜的環境下,由財務中心、其他部門和內外部環境互相作用的系統。財務系統的競爭體現在企業內外部各組織的競爭,最終呈現在企業的組織與組織結構變化之中,互聯網企業財務資源對財務表現能力的影響是其他要素不能比擬的,正是因為互聯網企業在整個發展周期特別是在成長期需要不斷的資金支持,所以資源對財務表現能力和財務發展能力的影響也是突出的,對財務資源的管理,營運能力的提升也將對財務競爭力有著顯著影響,各項能力與資源的結合終將會影響財務發展(成長)能力,這與企業整體的目標也是一致的。接著由財務表現能力和財務發展能力直接作用于財務競爭力的框架體系建立,理論假設與實證研究的結果也證明了這一過程,驗證了互聯網企業財務競爭力體系的構建是合理的,同時也得出理論分析所得假設是成立的,對鮮少研究的互聯網上市公司財務競爭力有了實踐意義的探索。

四、結論

首先,商業生態視角下的互聯網企業是一個借著互聯網技術橫縱向發展的生態型的企業,有自己的商業模式和商業生態體系,然后根據現有文獻分析財務競爭力的構成,提出假設,根據提出的互聯網企業財務競爭力的影響因子,進行探索性和驗證性分析,探索其內部機理,論證了財務資源基礎,償債能力,營運能力,財務表現能力,以及財務發展能力的關系。在財務資源基礎、償債能力、營運能力的共同作用下,財務表現能力對互聯網企業的財務競爭力整體的發展中起著重要作用,資源與能力的結合,更有利于組織內部的優勢創造,促進了公司財務競爭力的提升,在發展能力和財務表現能力的共同作用下,互聯網公司的財務競爭力呈現出正向演化的過程。在互聯網公司的長期發展中,財務系統作為組織的重要一部分,互聯網公司管理層在進行決策時,應考慮到財務因素的影響作用,不能因小失大,結合企業財務資源,合理調整資本結構,改善運營方式,為久遠發展思量,避免陷入財務困局。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

現代企業(2021年2期)2021-07-20 07:57:18

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

消費導刊(2018年10期)2018-08-20 02:56:32

資源再生(2017年3期)2017-06-01 12:20:59

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國科技信息(2016年21期)2016-11-14 02:05:21