淺談如何應對自動駕駛時代車險的新挑戰

2019-08-27 08:18:06李冰熊瑩孫義涵任帥成黃玉娟王海萍

中國管理信息化 2019年14期

李冰 熊瑩 孫義涵 任帥成 黃玉娟 王海萍

[摘 要]2018年3月18日,在美國亞利桑那州坦佩市,一輛自動駕駛的優步(Uber)汽車撞死了一名過馬路的行人,成為全球首例自動駕駛汽車致人死亡的案例,讓人們在驚嘆科技發展迅速的同時,開始憂慮自動駕駛汽車所帶來的風險。顯然,現有車險制度并不能跟上自動駕駛發展的速度。本文論述了當前自動駕駛技術的發展及各種相應政策,自動駕駛系統的普及給車險市場帶來的挑戰以及自動駕駛車輛事故中如何追責,并提出通過建立與社會保障基金類似的自動駕駛車輛保障基金避免風險給人們帶來巨大損失。

[關鍵詞]自動駕駛汽車;車險;保障基金;共享汽車

doi:10.3969/j.issn.1673 - 0194.2019.14.060

[中圖分類號]F840.67[文獻標識碼]A[文章編號]1673-0194(2019)14-0-04

0? ? ?引 言

國際著名會計師事務所畢馬威(KPMG)在2017年7月發文稱自動駕駛技術發展將會改變將來車險賣出的種類和數量,據預測,到2050年,整個車險板塊將因此縮水71%。這看起來是個很可怕的數字,但近年來自動駕駛技術的飛速發展證明這并不是危言聳聽。根據2008年美國國家公路交通安全管理局調查報告顯示,在所有的車輛事故中,95%的事故是人為疏忽造成的,然而隨著汽車防撞系統和各種感測器技術的發展,人為失誤將被忽略,沃爾沃CEO Hakan Samuelsson曾預測,隨著無人駕駛技術的普及,到2035年,交通事故率將減少80%,且據哥倫比亞大學地球研究所預測全美的車輛數將會降至1/10。無論是事故發生概率減少,還是車輛總數大幅下降,這都會對當前車險市場造成大幅沖擊,可以預料到,自動駕駛汽車一旦量產和投入應用,將會對機動車行業本身以及相關保險行業甚至整個保險行業帶來重大變革。

2015年3月5日,李克強總理在全國兩會上首次提出“中國制造2025”宏偉規劃,提出在2025年前在全國范圍內實行對網絡化交通至關重要的5G移動無線電標準,這為將來普及自動駕駛汽車做了充足準備,且推動自動駕駛技術等高科技信息及工業技術的發展,是“中國制造2025”的重點。國內諸多科技公司、汽車公司都可以進入該領域,對保險行業來說,這不僅是一個挑戰,更要突破狹隘的行業思維定式,站在更高的起點,著眼于更長遠的未來,抓住機遇,化被動為主動,從而更好地服務于經濟和社會。

1? ? ?自動駕駛汽車的發展現狀

20世紀80年代,第一輛能真正自動駕駛的汽車出現;1987年,梅賽德斯-奔馳與德國慕尼黑聯邦國防大學共同推行尤里卡-普羅米修斯計劃,自此以后,許多大型公司與研究機構開始制造可運作的自動駕駛汽車原型;21世紀以后,伴隨著資訊科技的進步突飛猛進,制造出全自動駕駛車輛,特斯拉汽車率先推出了特定環境下的自駕車。中國從20世紀80年代開始展開無人駕駛汽車研究,1992年國防科技大學成功研制出第一輛真正意義上的國產無人駕駛汽車。除了國外的谷歌、特斯拉、奔馳等傳統車企和科技企業在進行無人駕駛汽車研究,國內諸多企業,如紅旗、百度等無人駕駛技術也走在世界前列,有汽車工業人士估計2030年前我國就會出現量產車款。

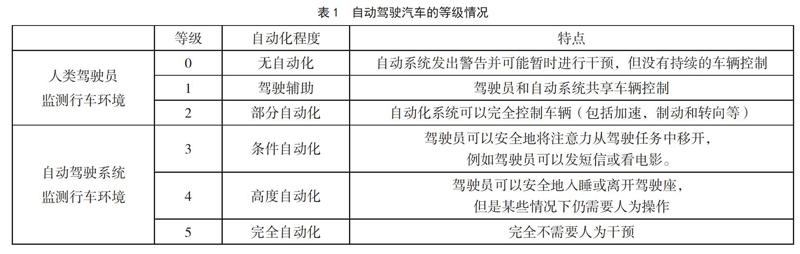

自動駕駛汽車能夠使用各種技術來檢測周圍環境,例如雷達、光學雷達(LiDAR)、GPS、測距和計算機視覺,先進的控制系統能夠解釋傳感器的各項信息,以確定適當的導航路徑以及障礙物和相關標識。根據美國汽車工程師協會(SAE International)在2016年更新的數據顯示,自動駕駛汽車根據自動駕駛水平分為6個等級,如表1所示。

本文要討論的自動駕駛汽車是達到3、4、5等級的自動駕駛汽車及全自動或半自動駕駛汽車,人類駕駛員不需要監測周圍環境,但是在某些情況下,人類駕駛員仍然有責任在應用自動化駕駛系統時進行干預。下面以幾大公司為例來分析自動駕駛技術的發展現狀。

1.1? ?谷歌(Google Self-driving Car)

截至2016年3月,Alphabet已經以自主模式測試駕駛他們的車隊總計2 400 000 km,同年12月,谷歌公司宣布將其無人駕駛技術拆分給新子公司Waymo。2017年11月,Waymo宣布開始第五階段的研究。Waymo團隊已經可以對豐田、奧迪、雷克薩斯等各種類型的汽車配備自動駕駛設備,系統采用的谷歌地圖精度可達2.54 cm。每臺車載自動駕駛設備約15萬美元,包括70 000美元的LIDAR系統和安裝在頂部的測距儀,該測距儀允許車輛生成環境的詳細3D地圖。然后,汽車計算機將這些生成的地圖與高分辨率的谷歌地圖結合起來,生成不同類型的數據模型,以便自動駕駛。但是據谷歌創始人謝爾蓋布林證實,截至2015年6月,自動駕駛汽車已發生12次事故,且在2016年,發生了一起因系統誤判而導致的道路事故。

1.2? ?特斯拉(Tesla Autopilot)

2015年10月,特斯拉汽車在美國推出了包含特斯拉自動駕駛儀功能的第7版系統,這個系統下的自動駕駛功能,位于前文提到的6個等級的第二級和第三級之間,在這個水平上,汽車可以自主行動,但需要駕駛員充分注意,自動駕駛儀會在各種情況下提醒駕駛員,駕駛員必須時刻準備好去控制汽車。據特斯拉報道,從2016年10月19日起,所有特斯拉汽車都采用新的硬件建造,以實現最高安全級別(SAE 5級)的完全自動化駕駛能力,硬件中包括8個環繞照相機和12個超聲波傳感器,還加強了前視雷達的處理能力。2016年1月,一輛在自動駕駛中的特斯拉Model S在中國邯鄲發生事故,司機遇難,起因是自動駕駛中的特斯拉汽車未能及時制動,導致駕駛員喪生。

1.3? ?奔馳(Autonomous Cruise Control System)

1999年,奔馳第一次推出Distronic系統,該系統可自動調節車輛速度,以保持車距。到2017年,梅賽德斯-奔馳大幅擴大了量產車的自動駕駛功能,除了標準的Distronic Plus系統功能,諸如主動剎車輔助系統外,現在還包括自動轉向駕駛系統、自動停車系統、道路交通輔助系統,具有自動危險警告和制動輔助的視覺相機(監測是否有動物或行人)以及各種其他自動駕駛功能。2016年,梅賽德斯還推出了主動式制動輔助系統,該系統是市場上首款具有行人識別功能的緊急制動輔助系統。奔馳的自動駕駛系統逐步發展,通過了大量相關測試,并未出現嚴重的撞車事故。

1.4? ?百度(百度無人駕駛汽車)

相比而言,國內相關技術起步較晚,百度于2013年開始研究無人駕駛項目,技術核心稱為“百度汽車大腦”,具有定位、感知、高精度地圖和控制4部分,百度可以利用百度地圖的優勢將汽車定位精度縮小到厘米級別。同時,百度將試聽識別技術應用到自動駕駛系統的研發中。2016年,百度宣傳自動駕駛汽車已經可以實現第四級別的無人駕駛。

2? ? ?自動駕駛汽車對車險業的挑戰

無人駕駛時代的到來,對各個行業都產生了革命性沖擊,保險業尤其是車險市場首當其沖,下面從幾個角度來分析對車險業的挑戰。

2.1? ?單輛汽車保費下降

現階段,在車險市場中,大多數車險事故的原因是人為疏忽,然而一旦普及自動駕駛技術,由人為引起的交通事故(包括人員損傷和財產損失)將會大幅下降。據美國公路安全保險協會的數據顯示,自動駕駛技術將避免40%的追尾事故。由于保費與事故發生概率直接相關,因此,在自動駕駛汽車時代,保費必然會大幅下滑,車險公司的盈利空間減小,傳統車險必然會受到沖擊。

2.2? ?車險存量與增量大規模減小

在等級2或3的車輛發生車險事故中,駕駛員仍承擔主要或部分責任,但是當自動駕駛汽車達到等級4或5時,車輛駕駛可以不受人為干預,在事故中,汽車制造商將成為責任方。特斯拉公司在售出自動駕駛汽車時,同時出售車輛保險服務,用戶可以一次性交付一定保險費用,從而獲得特斯拉公司提供的終身車輛保險服務;沃爾沃公司也曾表示將會對自己生產的自動駕駛汽車提供保險服務。這種由汽車生產商提供的類似產品責任險的保險服務在一定程度上搶占了車險市場份額,車險公司的市場范圍將受到壓縮。

由于一輛無人駕駛汽車需要一整套的配套設施,因此,該類型的車比同等配置車的售價更加昂貴,例如,谷歌的一套自動駕駛設備造價高達15萬美元,但服務和勞動力成本降低,因此,自動駕駛汽車可以減少私家車的數量,取而代之的是各類汽車共享服務。此外,隨著導航技術和大數據技術的發展,自動駕駛汽車可以更好地規劃道路路線,與其他車輛有效協調,降低道路交通容量,從而減少車輛保有量,導致整個車險市場萎縮。

2.3? ?定損追責難度大

自動駕駛汽車通過傳感器對周圍環境監測和計算機對數據分析進行自動駕駛,是各種高科技配置的綜合體,當事故發生時,對車險公司定損勘察帶來很大難題。在未來,會有越來越多的高科技設備應用到自動駕駛汽車中,如何分析和判斷這些設備的出現率和維修費用,并盡快完成定損,這是將來車險公司的勘察員和相應定損工具要面臨的難題,責任方判定難度大。

3? ? ?有關自動駕駛汽車的保險事故責任

在當前的車險市場中,汽車多為私人所有,也就是說,汽車所有者和操作者相同,但是在Waymo和優步等公司制訂的自動駕駛發展規劃中,在自動駕駛技術普遍應用時,由于大數據的廣泛應用和自動駕駛汽車路線規劃方面的巨大優勢,未來的自動駕駛汽車將更多以共享汽車的方式出現,自動駕駛汽車的所有權歸共享汽車公司所有,乘車只需要輸入乘車點和目的地,車輛就會自動規劃路徑提供租車服務,這時車上的乘車人就不再是嚴格意義上的駕駛員,因為他雖然可以在某些情況下手動操縱汽車,但是大部分時間他并不會干預車輛駕駛。在這種情況下,如果發生事故,需要確定事故責任人,美國西北大學法學院的Carrie Schroll劃定了3個主要責任來源:駕駛員或者稱為乘車人、共享汽車公司和汽車制造商。

3.1? ?駕駛員或乘車人

在當前事故中,主要的賠償責任最有可能是車上的駕駛員或其他乘車人。在自動駕駛汽車事故中,可能依舊由司機或者坐在駕駛位上的人進行主要賠償,因為他在能操縱汽車的最佳位置上,且自動駕駛汽車為駕駛員能夠在某些情況下手動操縱汽車提供相應設備。這種情況下需要讓乘坐共享汽車的人認識到車輛自動駕駛系統存在發生事故的風險,并愿意承擔這個風險,在他看來,乘車所帶來的利益大于發生故障所帶來的風險。當事故發生時,第三方車險可以承擔受傷乘客或路人的醫療費用,但是故障車的乘車人需要承擔由事故造成的財產損失。

但是,這種方法存在顯而易見的缺點。乘車人并不能避免系統故障發生,現在的自動駕駛系統仍存在發生故障的可能,且在將來也不能確保不發生故障,系統故障的發生對乘車人來說是不可預測的。因此,汽車制造商應該為系統故障負責,這時如果只對乘車人追責而不追究制造商的責任,制造商將不會有動力去研發更加安全的自動駕駛系統,這對乘車人來說是不公平的,因為乘車人無法完全保證行車安全或避免下次事故發生。基于此,相關企業應該鼓勵人們去乘坐自動駕駛汽車,如果人們因為害怕承擔責任而放棄乘坐自動駕駛汽車,那么需求減少會使共享汽車公司和制造商更加缺乏動力去構建更加安全的駕駛系統,總之,沿用現有制度依舊對自動駕駛汽車的駕駛員追責并不是一個很好的選擇。

3.2? ?共享汽車公司

與現在的汽車多為私人所有不同,在未來,自動駕駛汽車將以共享的模式運行,所以車輛的所有者和駕駛者將不再是同一個個體,這時汽車的所有者,即這里的共享汽車公司也有可能是事故的責任方。例如,2018年3月,優步的自動駕駛汽車在亞利桑那州發生事故,撞死一名行人,優步在事故發生后,立刻暫停了其在多地的無人駕駛業務,事故原因仍在調查,但據估計,優步公司將承擔主要責任,可見由汽車所有者來承擔事故責任也是一種可行的方式。

這種方式有以下幾種好處:第一,由共享汽車公司去改善車輛安全狀況比乘車人去改善方便、高效,他們作為自動駕駛車輛的購買者,可以通過訂單來向汽車制造商施壓,督促其生產更加安全的自動駕駛車輛;第二,共享汽車公司的利潤來源于車輛安全運行,更加安全的自動駕駛汽車能給公司帶來更豐厚的利潤。因此,為了規避由于車輛或系統的不可靠性帶來的潛在損失,公司有動力采取多種措施保證汽車安全駕駛,比如對車輛進行定期檢修,及時更換老舊及磨損的部件;對車輛進行實時監控,及時發現車輛的異常行為;鼓勵乘車人及時匯報車輛駕駛狀況,對問題車輛及時進行維修。因此,在事故中對共享汽車公司追責可以更好地保障行車安全。但是,這種方法也有缺點,會讓公司承擔高昂的保險費。因為自動駕駛汽車造價較一般汽車高,這時公司若承擔高昂的保險費,則會讓許多公司對共享汽車業務望而卻步,不利于成立新公司,反過來也會對車險市場規模產生不利影響。

3.3? ?汽車制造商

由自動駕駛汽車的生產者——汽車制造商來承擔事故中的主要責任,是現在輿論提及最多的。第一,制造商有責任生產高質量的安全運行的自動駕駛汽車,他們的目標是提高技術水平且減少系統故障的發生概率。第二,現有的關于產品責任的相關規定和法律框架已經對制造商要承擔的責任做出了具體要求,這也方便警察或法官對事故責任進行認定。即使是制造商來承擔所有損失,那么對于制造商來說,這部分費用還是會加到自動駕駛汽車的成本上來,或者不斷提高系統技術水平來規避這部分成本,最后由共享汽車公司和乘車人一起分擔。然而,這種方法最大的問題是成本大幅提高,汽車制造商除了要支付高昂的研發與生產費用外,還需要繳納額外的保險費用、訴訟費用及其他一些行政費用。上游成本提高,可能會帶動整個行業的費用水漲船高,從長期來看不利于相關車險規模擴大。

4? ? ?建立一個新的自動駕駛汽車保障基金

在一個基于自動駕駛的社會體系中,無論是乘車人、共享汽車公司還是汽車制造商,都從這個系統中獲利,因此,讓任何一方單方面來承擔責任都不合適,最好的解決方案是建立一個無過錯體系,每一方都承擔一定的成本。Carrie Schrol在2015年提出了通過聯邦政府、各州立政府或保險公司建立保險基金3種方法來解決此問題。由于我國具有相對高效的行政體系,針對我國的基本國情,本文建議通過建立一個由政府主導的新的自動駕駛汽車保障基金來規避風險。

4.1? ?保障基金概述

由于自動駕駛汽車的高度自動化,事故發生概率相比現在大幅降低,相關費率因子也發生了較大改變,若在厘定模型中應用現存車險費率,保險公司的盈利空間會被嚴重壓縮。此外,如果個人不再私人擁有汽車,那么人們主動購買車險的需求將會大幅減少,再加上關于車輛大數據收集便利,一個由政府主導的統一管理的自動駕駛汽車保障基金將是最好的選擇。該基金類似于現在的社會保障基金,用來在將來事故中對人身傷害的醫療費用和財產損失的賠償。在社保基金中,基金通過對單位或者在職職工個人,按照工資總額的一定比例來繳納保險費。保險費按照收入多少來繳納,參照這一體系,該汽車保障基金的保險費按照參與自動駕駛的每一方中獲利的多寡來共同承擔保費。也就是說,乘車人、共享汽車公司和汽車制造商都參與了保費繳納,但是繳納的多少由他們從中獲利的情況來決定,具體來說,比如,生產一輛自動駕駛汽車,由汽車制造商出售給共享汽車公司,在這個過程中,汽車制造商的收入所得將會按一定比例扣除用來繳納保險費,同樣,共享汽車公司在購買車輛時也需要以車輛售價為基礎按比例繳納部分保險金,這個過程類似政府所征收的稅收,但不同之處在于這部分錢用于購買汽車保障基金,同樣,在乘車人選擇出行服務時,除了需要支付服務費外,還要按比例繳納部分保險金,對于共享汽車公司來說,需要從營業收入中按比例提出一部分錢用來支付保險金。不同于社保基金儲存于個人賬戶中,該汽車基金的累計基金存儲于“車”的賬戶中,也許一直到這輛車到達報廢年限也不會動用該筆基金,但是一旦車輛發生故障或導致事故,這筆錢將用來支付其產生的醫療費用和補償財產損失。

4.2? ?保障基金優勢

4.2.1? ?保費壓力小

在自動駕駛時代,雖然事故發生概率低,但是由于每輛車的成本上升,發生事故時,車輛所有者的損失較大,如果車險保費都只由一方來承擔,則高昂的費用對其產生巨大的經濟壓力,不利于車險行業發展。但是,若由三方按照獲利大小來分攤保費可以使每一方面臨較小的保費壓力,同時也能在事故發生時得到賠償,且保費對公司和個人都不是難以承受的負擔,大家愿意為了減少損失而繳納這部分保險費,長久來看,有利于車險行業的健康發展。

4.2.2? ?便于管理

與社會保障基金類似,自動駕駛車輛保障基金也有一個專門的理事會負責管理這部分保險基金,國家運行的這部分基金并非是以盈利為目的,而是在能保證基金流動性和安全性的基礎上,實現基金資產增值。此外,用類似稅收的方式來收取保費也可以發揮政府主管的優勢,用全新的費率因子,例如汽車壽命、共享汽車公司的事故率等來制定不同的“稅率”,使該車輛基金可以高效運行和管理。

主要參考文獻

[1]楊洋,趙司聰.自動駕駛汽車時代來臨,我國法律規定應完善哪些方面[J].汽車與安全,2017(12).

[2]唐金成.論機動車輛保險業務的規范化管理[J].廣西大學學報:哲學社會科學版,2005(5).

[3]李佳芯, 邢莉.車輛保險:競爭的核心是服務——訪中國人民財產保險股份有限公司車輛保險部總經理方仲友[J].道路交通管理,2012(12).

[4]唐金成.論機動車輛保險業務的規范化管理[J].廣西大學學報:哲學社會科學版,2005(5).

[5]尹銘.科技變革將為車險市場帶來三大重構趨勢[J].中國保險, 2018(6).

[6]張錦鈺.車險行業面臨的自動駕駛汽車保險窘境及其對策探討[J].上海保險,2018(3).

[7]蔡宇銀.中國產險公司應對自動駕駛技術發展的策略研究[J].保險理論與實踐,2016(10).

[8]尚世亮,崔海峰,郭夢鴿,等.自動化測試在SOTIF開發中的應用[J].汽車技術,2018(11).

[9]崔惠賢.車險市場價格競爭的博弈分析——基于費率市場化改革背景[J].保險研究,2012(6).

[10]董志勇.費率市場化對車險市場影響的經濟學模型分析[J].保險研究,2011(5).

[11]喬均,褚慶鑫.個人車險業務感知服務質量對顧客滿意的影響力差異研究[J].南京社會科學,2010(8).

[12]方蕾,粟芳.中國國情下的保險費率監管模式選擇及影響分析——來自車險市場的經驗證據[J].財經研究,2016(4).