中國僵尸企業測度分析

——以房地產上市公司為例

2019-08-29 07:57:26孔繁成

產業與科技論壇 2019年13期

關鍵詞:企業

□孔繁成

一、僵尸企業的界定標準、成因及處置方式

20世紀90年代日本曾大規模涌現的僵尸企業是造成其“失去的十年(‘失去的十年’指的是一個國家或地區陷入長期的經濟不景氣的狀況持續達10年左右才逐漸轉好的情況。)”的重要原因(Peek、Rosengren,2005;Kwon等,2015),歐洲主權債務危機后,一些國家也出現了大量僵尸企業(Bruche、Llobet,2014)。事實上,僵尸企業不僅會出現在發達國家,同樣也會出現在轉型期的社會主義國家(Papava,2010)。

那么究竟何為僵尸企業,又該如何判斷和界定呢?國外文獻主要從銀行貸款角度對僵尸企業進行識別。美國經濟學家Edward. J. Kane(1987)認為僵尸企業就是那些無望恢復生氣,但由于獲得了銀行放貸或政府支持而免于倒閉的負債企業。Ridzak(2011)把那些失去銀行持續貸款就會產生違約的企業定義為僵尸企業。國內文獻方面,朱鶴和何帆(2016)強調了政府稅費減免對企業的影響,認為僵尸企業是指那些債務高企,但由于獲得政府財政補貼或者銀行低息貸款而繼續生存的企業。劉奎甫和茅寧(2016)認為僵尸企業是指那些陷入財務困境但依靠債權人的幫助仍然能持續經營的企業。持續虧損三年及三年以上且不符合產業結構調整方向的企業為僵尸企業(國務院標準,2015)。有些地方政府也對僵尸企業進行了界定,例如,河南省政府將僵尸企業界定為“停產半年以上或半停產一年以上、靠政府部門或銀行等金融機構續貸存在的企業”(豫國資文[2017]16號)。由于我國僵尸企業主要依賴地方政府補貼與銀行信貸支持,董登新(2015)將每股凈資產連續3年跌破1元面值并且扣除非經常損益后每股收益連續3年為負數的上市公司定義為僵尸企業。

僵尸企業成因復雜,Hirata(2010)認為公司自身的性質,如公司制度和上市成本是僵尸企業形成的主要原因。利潤率低和資產負債率高的企業更易成為僵尸企業(Hoshi,2006)。程俊杰和劉志彪(2015)認為產能過剩扭曲要素配置、干擾市場機制作用[17],對宏觀經濟起負面作用,產能過剩行業更易產生僵尸企業。僵尸企業測度實證分析得出產能過剩行業僵尸企業占比高的結論與之相吻合。另外,有些企業在市場競爭過程中,大量投資擴張,由于信息不完全和路徑依賴,企業并沒有生產出符合市場需求的高質量產品,導致企業連年虧損,最終淪為僵尸企業(黃群慧、李曉華,2016)。

處置僵尸企業,各級政府應該嚴格防止僵尸企業繼續向銀行貸款(黃少卿、陳彥,2017)。清除僵尸企業要從企業內部著手,培育企業家精神、增大研發投入(程虹、胡德狀,2016)。治理僵尸企業應從解決產能過剩、盡快完善《企業破產法》、成立第三方再生機構、建立市場退出機制著手(熊兵,2016)。

顯然,已有文獻較完備介紹了僵尸企業的界定標準、成因及處置方式,但是這些研究大多在定性層面。全面系統梳理僵尸企業具體測度方法,并且運用多種方法定量測度我國僵尸企業整體及行業分布狀況的文獻還較少。有鑒于此,本文擬在前人研究的基礎上綜合運用多種方法定量分析我國僵尸企業狀況,深入剖析僵尸企業的形成機理,以期豐富現有研究文獻內容,為合理處置僵尸企業提供理論支持。

二、僵尸企業的具體測度方法

目前,對于僵尸企業的判定標準,學界還沒有達成共識。國際上,主要有兩種判定方法,即“CHK方法”(Caballero、Hoshi和Kashyap,2008)[6]和“FN-CHK標準”(Fukuda和Nakamura,2011)[7]。除上述識別方法之外,還可以通過實際利潤法、過度借債法等方法來判定僵尸企業。具體測度方法介紹如下。

(一)CHK方法。CHK方法是從信貸角度對僵尸企業進行判定。將實際支付利率低于最低應付利率的企業識別為僵尸企業(Caballero、Hoshi、Kashayap,2008)。該方法認為當企業支付的實際利率小于最優利率時,企業與銀行之間的借貸關系存在異常,該企業很有可能是僵尸企業。事實上,最原始的CHK法僅考慮了企業與銀行兩者之間的直接關系,忽略了政府在企業生存中起到的作用,對于類似我國這種政府對企業(特別是國有企業)經常進行干預的國家,政府補貼和稅收減免對企業經營行為的影響不容忽視。因此國內學者對CHK法稍作修正,若實際支付利息與最低應付利息的差額與政府補貼、稅收減免的和仍小于0,則判定該企業為僵尸企業。

(二)FN-CHK標準。FN-CHK法是在CHK方法測度的基礎上加入了“盈利規則”和“持續信貸規則”,但是,FN-CHK標準仍然不夠嚴謹。按照此方法的定義,只要一個企業在某一年被識別為僵尸企業,那么無論所選取的時間樣本有多大,在該年前后此企業有多大的利潤,它都將被判定為僵尸企業,但有時實際情況并非如此。很多企業可能因某一年的經營管理出現了失誤,從而導致公司效益不理想,但只要處理得當企業很快就可以恢復正常運轉,顯然按照FN-CHK標準,這類企業會被錯誤地識別為僵尸企業。但是從某種程度上來說,該方法可能會因為要求太嚴苛而漏掉一些僵尸企業。例如,在此標準下,FN-CHK標準中的持續信貸規則變為:僵尸企業連續兩年借貸增加,且這里的增加不是簡單的企業本年仍然存在借貸,而是本年的借款要高于前一年。在實際情況中,某些企業可能因前一年的借款足夠多,以致無需在后一年追加過多的借款而被漏掉,亦或也有可能由于某些企業因自身原因沒達到借款條件而被遺漏。

(三)實際利潤法與連續虧損法。實際利潤法強調企業自身的運營、償債能力。如果公司凈利潤與非經常性損益之差小于0,說明企業雖尚有薄利,但利益與正常經營無關,企業已喪失生產經營能力。此方法的一個優點是考慮到了政府對企業的干預和影響。連續虧損法簡單地將持續虧損3年的企業界定為僵尸企業,這是值得商榷的。這需要從多方面來判斷一個公司的盈利狀況,排除特殊情況對估計結果的影響。若以上述方法定義僵尸企業,顯然像亞馬遜(1995年創立直至2015年才實現盈利)這樣一些發展潛力巨大的企業會被錯誤地識別為僵尸企業。

(四)過度借債法。過度借債法旨在找出資產負債率高、實際經營虧損但仍有外部融資的企業,且外部融資金額逐年增加。運用過度借債法測度僵尸企業需要符合以下三個基本條件:一是企業的資產負債率超過50%,二是企業當年的融資規模要大于其前一年的融資規模,三是凈利潤與非經常性損益之差要小于0,這三個條件缺一不可。

三、我國房地產上市公司僵尸企業測度實證分析

房地產行業能夠帶動上下游相關產業發展,對經濟增長拉動效應強,在我國國民經濟發展過程中起到了非常重要的作用,上述僵尸企業行業測度結果表明,房地產行業僵尸化程度較為嚴重,僵尸企業數量占比在行業排名中靠前(另據聶輝華等(2016)利用2013年中國上市公司數據研究發現房地產行業僵尸企業占比為44.53%),因此將詳細討論房地產上市公司中的僵尸企業狀況,具體說明如下。

(一)采用過度借債法對2015年房地產上市公司進行測度。

1.條件一:資產負債率>70%。(因為資產負債率的國際警戒線是70%,而我國一些問題企業的資產負債率較高,因此將條件一設定為資產負債率>70%,而不是大于50%;下文FN-CHK標準條件亦采用此標準)。對我國2015年126家房地產上市公司的資產負債率進行計算,篩選出資產負債率大于70%的企業,其中滿足此條件的有60家,僅從房地產行業的資產負債率來看,47.62%的公司償債壓力大、財務風險高。表1列出了2015年房地產行業資產負債率排名前60的公司。

表1 資產負債率排名前60的房地產上市公司

數據來源:Wind數據庫及巨潮資訊網。

2.條件二:當年的融資規模大于前一年。為求解企業融資是上升還是下降,可以用房地產企業2015年借款減去其2014年借款。相關數據可以直接從企業公開年報中的現金流量表中獲取。從巨潮資訊網中提供的各房地產企業現金流量表的數據來看,滿足條件一的60家企業融資規模都為正值,即滿足條件二。

3.條件三:凈利潤與非經常性損益之差小于0。非經常性損益中包括政府補貼及稅費返還等,可以衡量企業多大程度上依靠政府扶持得以維持生存,用企業的凈利潤減去非經常性損益,可以更直接地凸顯企業真實的經營狀況。此處,通過計算發現,滿足條件一和條件二的60家企業中,滿足條件三的有8家,結果如表2所示。從表2中可以看出,僵尸企業大多是國有企業,且企業資產總值大,企業成立時間長。

表2 房地產企業滿足過度借債法條件三的情 單位:萬元,年

數據來源:Wind數據庫及巨潮資訊網。

(二)運用FN-CHK標準對上市房地產企業進行測度。

1.條件一:資產負債率>70%。由于其與方法(1)過度借債法測度條件一相同,所以結果如表1所示。

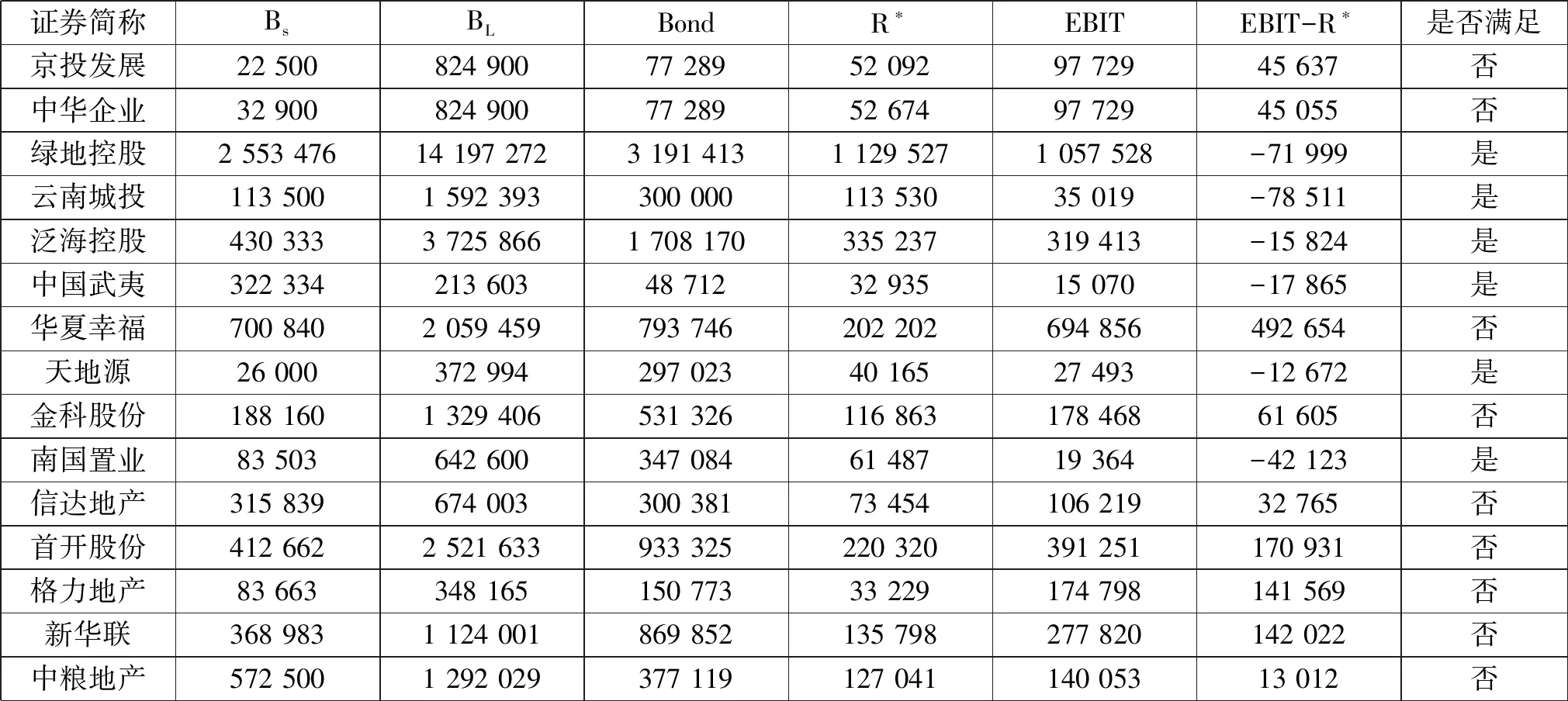

2.條件二:企業的息稅前收入(EBIT)小于最低應付利率R*。此處,最低應付利率是指企業在正常經營情況下所需支付利息的最低水平。最低應付利率計算公式為:R*=rs·Bs+rL·BL+rbBond,其中rs和rL分別為最優惠的短期銀行借款利率和長期銀行借款利率,rb是企業發行債券的利率,Bs、BL和Bond分別為短期借款、長期借款和應付債券,這些數據均可從Wind數據庫及企業公開發布的年報中的財務報表中獲取。由于樣本量較多,此處選取表1中可獲取最低應付利率計算公式數據的前15家企業進行展示。從表3中可以看出,測度的15家上市房地產企業中有6家滿足息稅前收入小于最低應付利息。

表3 房地產上市公司FN-CHK標準條件二滿足情況 (單位:萬元)

數據來源:Wind數據庫及巨潮資訊網。

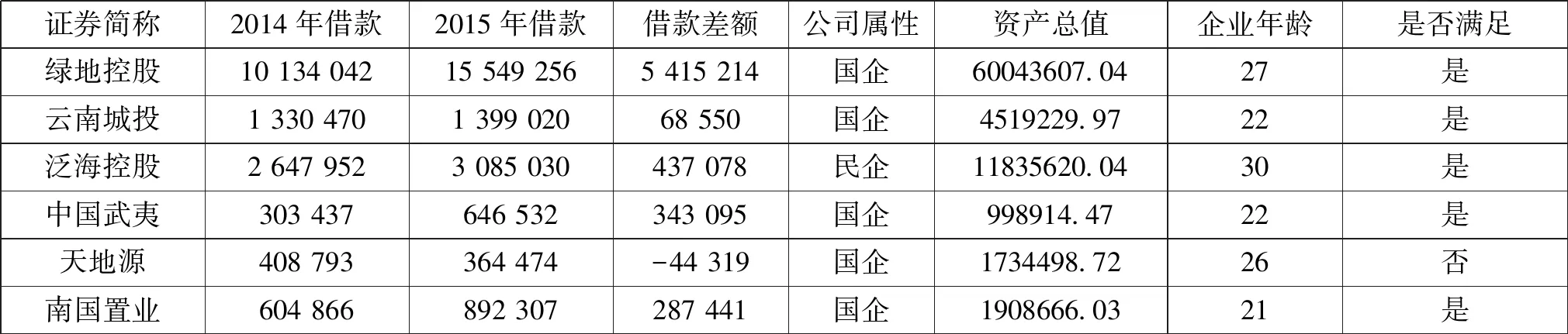

3.條件三:借貸有所增加。利用公司現金流量表中前后兩年“取得借款收到的現金”的差值,滿足條件二的6家房地產上市公司有5家滿足條件三,具體結果如表4所示。

表4 房地產上市公司FN-CHK標準條件三滿足情況 (單位:萬元,年)

數據來源:Wind數據庫及巨潮資訊網。

由此可見,FN-CHK標準與過度借債法對僵尸企業的測度結果差異較大,這主要是因為FN-CHK標準單一關注了某一年的借貸情況,且各企業的最優利息率有一定程度的偏差,所以測度結果和現實情況可能存在一定出入。但從公司屬性看,房地產行業上市公司中的僵尸企業大多是國有企業且其資產總值較大,這很可能是因為:第一,地方一些規模較大的國有企業往往產能過剩、生產效率低下,而這些企業卻可以提升地方政府形象,能夠給當地貢獻較多財稅收入,并提供較多就業機會,所以地方政府大多也愿意給這些企業提供補貼和幫助,從而導致其淪為僵尸企業;地方政府不斷給這些瀕臨破產倒閉的企業進行各種形式的“輸血”,維持其生命不被立刻清算,反而使得僵尸企業更加難以處置。第二,國有企業因為有政府擔保,能較易獲得銀行的低息貸款。政府往往對國有企業的銀行貸款進行背書,則銀行信用實際上轉化成了信用度更高的政府信用,銀行從防范風險的角度也更愿意貸款給國有企業。第三,一旦國有企業生產經營遇到困難,政府就會積極幫助這些企業尋找解決難題的辦法,幫助企業渡過難關。比如,讓國有銀行繼續給困難企業放款,銀行往往迫于地方政府行政壓力,會繼續向那些已經失去盈利能力的企業提供貸款(但民營企業所受待遇則不然,有人將銀行對待民營企業的方式形容為“晴天送傘、雨天收傘”:當企業運營狀況良好的時候,銀行慷慨解囊、錦上添花;當企業遇到困難的時候,銀行往往第一時間收緊貸款,而不是雪中送炭)。這便是我國僵尸企業中國有企業占比較高的原因。

四、結論與建議

黨的十九大報告指出,我國經濟已由高速增長階段轉向高質量發展階段。然而近些年不斷涌現出的僵尸企業占用了大量土地、資金、原材料等生產要素,擠占經濟資源,擾亂正常的生產秩序,阻礙了市場“優勝劣汰”機制的發揮,不利于創新和生產率的提升,不利于中國經濟轉型。為實現經濟高質量發展目標,必須盡快實現僵尸企業市場出清,結合本文的研究結論,建議如下。

(一)減少政府干預,發揮市場機制的倒逼作用。當國有企業成本超限時,政府就會毫不猶豫地向企業提供各種力所能及的幫助。這很可能造成企業無序經營,即使一些瀕臨破產倒閉的企業也很可能繼續擴大規模,增加產能,導致企業成為僵尸企業。當政府對市場機制運行進行干擾時,瀕臨破產倒閉的企業也會因各種原因僵而不死。因此,當企業氣數已盡時,政府不能一味地用優惠政策為其續命,各級政府應當簡政放權,創新政府監督治理模式,全力破除企業經營過程中遇到的難題。

(二)化解過剩產能,建立退出機制。僵尸企業存在的主要問題就是產能過剩,大量產品積壓導致其入不敷出。化解過剩產能,政府必須建立淘汰落后產能的退出機制,即讓那些已經沒有存在價值的企業依法有序退出市場。這個退出機制可以幫助企業脫困,對市場中其他企業也大有益處。讓難以維持經營的企業退出市場,節省出的資金就可以流向健康企業。因此,國家需要打破理所當然保護“大而不倒”企業的舊觀念,建立一種高速有效的退出機制。例如,可以對有較好技術水平和部分優質資產的企業,通過實施并購重組等方式優化資源配置,盤活存量資產。

(三)硬化銀行預算約束。國有企業一旦出現債務或經營不善等問題,地方政府出于政績或維穩目的,往往會向這些破產的企業伸出“援助之手”。因此,為了防止銀行出于自身利益或迫于行政壓力給僵尸企業提供貸款,不僅要規范貸款項目,還要加強對銀行本身的監管。應該從多角度考察銀行本身及其貸款質量是否合規以及銀行本身是否存在與企業“合謀”,而不是一味地依賴評級機構和理論經驗。再者就是減少地方政府對當地銀行的行政干預程度,提高銀行系統的相對獨立性,逐步取消政府對國企借貸的隱性或顯性擔保,堅持“優勝劣汰”原則。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26