福建省水路運輸發展對策

2019-08-31 04:07:14■陳宏

福建交通科技 2019年4期

■陳 宏

(福建船政交通職業學院,福州 350007)

1 引言

水路運輸是以船舶為主要運輸工具、 以港口為運輸基地、以水域包括海洋、河流和湖泊為運輸活動范圍的一種運輸方式。水路運輸運載能力大、成本低、能耗少、投資省, 是最高效、 最安全和最環保的大宗貨物遠程運輸方式, 擔負著我國50%的國內貿易運輸和90%的對外貿易運輸任務,其中,重要能源原油運輸95%以上靠海運,鐵礦石100%的運輸渠道靠海運。水路運輸是典型的周期性行業,與世界貿易經濟發展有著密切的聯系。受中美貿易摩擦關稅政策的影響, 部分貨主加速提前出貨,2019 年第一季度運輸需求強勢增長,但散裝船舶、集裝箱船舶運輸市場仍將面臨運力過剩的問題。

福建省委、省政府高度重視水路運輸發展,先后出臺了《福建省運輸結構調整工作實施方案》、《關于促進航運業發展的若干意見》、《關于進一步深化港口體制機制改革的若干意見》和《閩江航運建設規劃(2015-2025 年)》等水路運輸發展政策,同時“21 世紀海上絲綢之路”核心區、自貿區、福州新區等與港口發展相關的政策獲中央批復,為港口快速發展增添新的動力。 各種有利因素疊加,福建水路運輸迎來歷史上最快發展期, 未來幾年應全面貫徹“創新、協調、綠色、開放、共享”的五大發展理念,落實中央支持福建加快發展的重大戰略決策, 加快轉型升級,提升服務水平,打造具有國際影響力的現代水路運輸業,更好地服務福建經濟社會發展和全方位對外開放。

2 福建航運企業海洋運輸船舶發展現狀

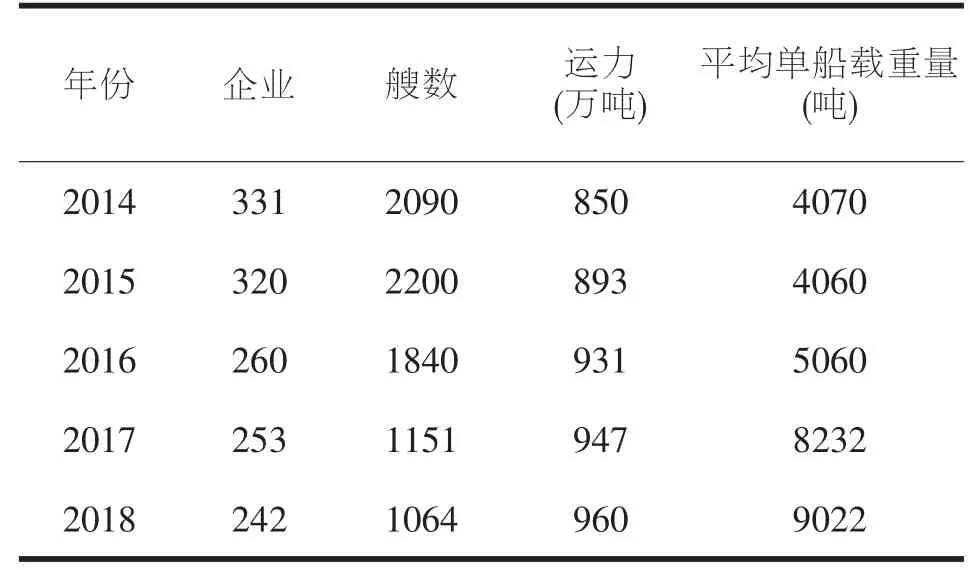

福建的中小航運企業數量占航運企業總數超過95%,大多為民營企業,他們是活躍經濟、增加就業和航運產業發展的中堅力量。 福建航運企業從福建省投資的船舶經營模式來說大體分為三大類: 第一類為在省內登記注冊的航運企業;第二類為福建資本投資建造船舶,外掛在全國各地的航運企業; 第三類也是由我省資本投資建造船舶,以方便旗方式外掛在境外經營的船東。這三種類型的航運企業在航運業低迷中運營表現差異大。 近幾年福建航運企業海洋運輸船舶發展狀況如表1 所示。

表1 福建航運企業海洋運輸船舶發展狀況表

第一類在省內注冊登記的航運企業。2008 年至2018年,在航運市場持續下跌的態勢下,受益于福建多區疊加優勢(自貿區、綜合試驗區、“一帶一路”海絲核心區、東南航運中心等) 和省政府 《關于促進航運業發展的若干意見》《福建省人民政府關于促進船舶工業轉型升級十一條措施的通知》《關于支持廈門東南國際航運中心建設的十條措施》《平潭綜合實驗區進一步促進海運業發展的意見》等政策措施影響,實現了逆勢發展,全省運力連續保持在4%以上增長。

第二類由福建資本投資的外掛在全國各地的海運經營企業。總體運力約1000 萬噸,但企業規模小,單船噸位不大,船東數量多。早期他們受益于所掛靠的地區較大的稅收獎勵還返和船舶融資貸款優惠政策, 保證了股東仍有微利。至2016 年底,受沿海散貨運力過剩、運價持續低迷的影響,這類抗市場風險能力小的海運企業群體,已出現停船待貨, 他們的資金鏈和承受力承受著嚴峻考驗。2016 年底沿海散貨運價開始回升,海運經營企業主挺過了難關。

第三類由我省資本投資的以方便旗方式外掛在境外經營的船舶和船東。整體運力約800 萬噸,他們曾經以擁有全省最大的25 萬和28 萬載重噸的散貨船為自豪。 這些船東船舶注冊、收支運行、市場運作、融資保險都在國外,只有船舶和船員管理在國內,他們管理機構(總部)雖然大多設在福州,卻沒有在福州辦理工商和稅務登記,船舶掛方便旗,在境外注冊單船公司,經營全球航線,受全球航運市場低迷的沖擊最大。他們在運營虧損、不運營也虧損的沉重壓力下,不得不忍痛割船賣鐵,他們已經遭受市場洗牌的陣痛,很難受到相關行業管理部門的關注。

3 閩江航運開發全面啟動

閩江是福建最大的河流, 流域面積約占全省面積的一半,閩江上游礦產、林業資源豐富,并集中了福建省主要大中型工業,煤炭、電力、糧食等產量占全省產量40%以上, 水力發電量占全省70%以上、 鋼材占全省90%以上,閩江下游的福州,是海峽兩岸經濟區,政治、經濟、文化、科研中心及現代金融服務業中心,首批4 個對外開放的沿海城市之一,海上絲綢之路的門戶,以及中國福建自由貿易試驗區三區之一。

近20 年來,閩江航運由于受水口水電站壩下水位下跌,沙溪口壩下水位不銜接,上游河道礙航閘壩多等諸多因素的影響,閩江航道無法正常通航,閩江航運處于停滯狀態。閩江航道現狀:干流航道水口水電站至延福門段長約95km,為內河IV 級航道,按內河一類航標配布、一類航道維護,通航500 噸級貨船,航道寬度50m,航道水深2.0m,最小彎曲半徑217m。 沙溪干流航道南平延福門至沙溪口, 航段里程約19km, 航道水深1.8m, 航道寬度40m,最小彎曲半徑181.0m,為內河V 級航道,按內河一類航道維護,一類航標配布;本航段有樞紐1 座,即沙溪口水電站, 有通航功能; 船閘為一線船閘, 有效尺度長130m×寬度12m×閘檻水深2.5m(原設計水深)。 南平地方海事轄區范圍內,約有250 艘船舶,其中長途航行船舶約59 條,短途航行船舶約191 條。 福州地方海事轄區船舶數量約625 艘,平均單船載重量近500 噸。

2015 年4 月23 日, 李克強總理來福建考察時作出重要指示,要求福建全面打通閩江航道,充分發揮閩江航道優勢,大力發展閩江三角洲經濟區。 2015 年5 月5 日,福建省政府在福州主持召開專題會議, 研究貫徹落實李克強總理在閩考察時的講話精神, 部署推進閩江航運開發。會上提出,發展閩江航運有利于加快完善綜合交通體系,推動山海協作,促進沿江經濟發展,優化流域產業布局和結構,加快閩江航運開發時機已趨成熟。 已完成《閩江航運建設規劃(2015-2025 年)》,完成閩江南港航道整治工程,改善通航500 噸級的Ⅳ級航道35km;控制性工程——水口壩下水位治理與通航改善工程開工建設。

4 福建省水路運輸發展面臨的挑戰

4.1 沿海港口發展面臨的競爭更加激烈

福建省港口被長三角、珠三角和臺灣港口包圍,周邊有上海、深圳、香港、寧波-舟山、廣州和高雄港6 個世界級大港,這些港口發展早、腹地廣闊、航線密集、航運服務業發達,是內陸省份大宗貨物出海的習慣通道,我省港口在與周邊港口競爭中處于劣勢。同時,隨著船舶大型化加劇,區域樞紐港將加速形成,我省沿海港口發展面臨的競爭壓力將進一步加大。

4.2 產能過剩 港口效益回落

中國已經逐步走出基礎設施高增長的階段, 因此由于經濟結構和增長模式的轉變, 干散貨的進口量開始下滑, 而原油儲備的基本飽和也導致原油的進口量逐漸放低。福建港口由于起步晚,隨著我省港口基礎設施規模不斷增大,大型泊位多,前期投入期望過高,貨源競爭更加激烈, 碼頭投資收益率下降, 部分新建碼頭甚至虧本運營,企業投資建設碼頭的意愿下降,部分企業處于觀望狀態,相關項目前期工作和建設進展緩慢。

4.3 福建省港口資源整合步伐慢

2016 年寧波港股份有限公司完成對舟山港股份有限公司收購,寧波—舟山港實現全方位深度融合,成為世界第一大港;江蘇對長江下游港口航線資源、錨地資源和岸線資源進行整合,由原國家一類開放口岸張家港港、常熟港和太倉港三港合一組建成的新興港口蘇州港, 原三個港口相應成為蘇州港張家港港區、 常熟港區和太倉港區,2016、2017、2018 連續3 年成為世界第四、中國第三大港。福建省國資委2017 年6 月14 日通報,經福建省政府批準, 無償劃轉所持福建省港航建設發展有限公司股權給福建省交通運輸集團有限責任公司。 這意味著福建省港口整合“集結號”已經吹響。

5 福建省水路運輸發展對策

5.1 推進港口轉型升級 打造沿海智慧港口群

(1)集中建設重點港區

明確發展重點, 集中力量加快重點港區大型專業化泊位和公共配套設施建設, 形成完善的現代港口物流體系。全力建設廈門東南國際航運中心,提升廈門國際集裝箱樞紐港和郵輪母港國際競爭力;加快建設湄洲灣、羅源灣大宗干散貨接卸中轉基地,積極拓展江西、湖南、長江沿線、粵東北等腹地;配套建設漳州古雷、湄洲灣南岸、寧德漳灣、福州江陰、泉州灣等若干個規模化工業和公共服務港區,服務并帶動我省臨港產業發展, 加快形成“航運中心+中轉基地+工業港” 層次分明、 集約發展的功能布局。

(2)強化龍頭企業聯盟合作

推進港口資源整合, 提升港口資源利用效率和港口群整體競爭力,避免重復建設和惡性競爭。鼓勵港口企業通過市場行為整合港口資源和港口運營的地主港模式,提升專業化水平。福建省交通運輸集團、廈門港務集團發揮各自資源和業務優勢,加快港口資源整合步伐,提升企業經營規模和整體實力。 強化兩大龍頭企業通過建立戰略聯盟、交叉持股等方式加強合作,促進兩大龍頭企業間的合理分工,提升對外競爭力。

(3)建設“21 世紀海上絲綢之路”核心區大宗貨物轉運基地

加快大宗貨物轉運基地建設。加快羅源灣、湄洲灣大型散貨碼頭集中連片和深水航道建設,形成規模效應,承接“海上絲綢之路”相關國家煤炭、鐵礦石等大宗貨物轉運;結合古雷、湄洲灣南岸石化產業發展需要,建設大型油品碼頭,加大“海上絲綢之路”相關國家資源能源開發利用。加強與“海上絲綢之路”沿線國家港航合作,促進企業相互參與港口投資和經營,互設分支機構,共同開辟新航線,拓展海上新通道。

(4)港口建設信息化邁向智能化

當今互聯網已經深入人們生活的每一個角落,“互聯網+”已成為推動經濟發展的國家戰略。重視信息化建設,將傳統產業與新興產業相融合。 建設航運公共信息服務平臺,建設航運大數據服務中心,打通各行業間的信息壁壘,提供增值服務;提升港口、航道、船舶、海事自動化、智能化水平,打造智慧港航、智慧海事。同時,鼓勵行業探索“互聯網+港口”模式創新,引進新思路、新模式,建設智慧港航工程、交通建設與運輸市場信用信息服務系統工程、港航物流公共服務平臺和港航綜合服務平臺等項目。

5.2 拓展與“一帶一路”東盟國家和地區戰略合作

通過充分發揮閩籍僑胞的優勢,凝聚僑心、僑力、僑智, 在現有經貿往來的基礎上, 推進兩地貿易市場的開拓,構建福建-東盟獨特的經貿合作網絡。建設僑鄉,加快建設廈門國際郵輪母港, 開通廈門至東盟國家的國際郵輪航線等。通過各渠道促進人、貨的交往與交流,增加人、貨物海上運輸的需求,加強與東盟各國港口城市的合作,以貨物市場帶動航運市場發展, 從而實現福建省航運業在東盟的空間拓展。

通過支持福建港航企業進行海外投資、 參與境外港口建設、布局服務分支機構和物流網點,形成有全球配置力的服務網絡。促進港口國際深度合作,提升福建港航業在全球的競爭力、服務能力和配置能力。同時鼓勵建立港口城市聯盟,加強港口國際深度合作,支持行業企業、協會、中介組織參加國際標準、公約組織,提升行業自律能力和國際話語權。

5.3 加快廈門東南國際航運中心建設

充分運用我省出臺的港航發展扶持政策, 推動國際集裝箱班輪航線開辟和航班密度增加,發展國際中轉,提高國際中轉比率;進一步發揮“廈蓉歐”通道作用,壯大海鐵聯運,拓展腹地輻射范圍;增加內支線航班,開辟新的內支線,加快形成以廈門港為核心,全省互聯互通、高效順暢的外貿集裝箱內支線網絡,提高水水中轉量,促進外貿集裝箱運輸向廈門港集中,力爭2020 年廈門港集裝箱吞吐量達到1300 萬標箱。

加快廈門郵輪母港設施建設。 爭取離島郵輪航線航權審批實現“半年審批、月度報備”、“團簽散進”捆綁式通關、境外游客過境免簽、郵輪直航兩岸多點掛靠基本港等政策。 引進國際大型郵輪公司建設國際郵輪廈門總部基地,提供與國際接軌的標準化、規范化郵輪服務。 加快發展東北亞、東南亞、兩岸四地等國際、國內郵輪旅游和運輸業務,延伸郵輪產業鏈。 至2020 年,初步建成郵輪城城市綜合體,形成集旅游、觀光、會展、商貿于一體的東渡郵輪服務集聚區,年接待國際郵輪80 艘次、旅客40 萬人次。

5.4 做大做強航運企業

充分利用交通運輸部批準省地方船檢局開展國內航行船舶檢驗資質的有利時機,積極拓展業務,為船舶在我省注冊提供優質服務,吸引外掛船舶回歸。積極推動改善我省船型結構,提高集裝箱、油品和危化品等船舶比例,打造有特色的船舶隊伍,提高集裝箱班輪運輸競爭力。鼓勵企業加快老舊船舶報廢更新,建造大型環保船舶。

按照“扶優、扶強、扶精”原則,支持我省航運企業跨所有制、跨行業、跨境兼并重組,推動轉型升級,培育具有全國影響力的航運龍頭企業; 引導中小航運企業通過租賃、聯合、兼并、收購等方式實現規模化發展,增強市場競爭力和抗風險能力。 以資產、資源和業務為紐帶,加強橫向聯系,推進航運與港口的戰略合作,構建港口大項目平臺。 鼓勵民營資本從事航運業,并發展混合所有制,激發航運市場活力。

5.5 全面提升閩江內河航運

重點恢復閩江口-南平-三明航道正常通航, 初步形成以閩江干流高等級航道為骨架的江海聯運體系。 要實現閩江干流馬尾至三明航道正常通航, 全面改善閩江通海航道的通航條件, 初步形成以閩江干流高等級航道為骨架的江海聯運體系。重點實施閩江通海航道三期工程、閩江干流福州至南平航道整治工程、 閩江沙溪南平至三明航道整治工程等5 個航道整治工程。 推進閩江內河船舶標準化專業化。實施船型標準化推進工程,鼓勵閩江老舊運輸船舶提前退出航運市場, 逐步禁止非標準船進入閩江干流航行,深化標準船型研究。 加強對集裝箱船、油船、化學品船等專業化運輸船舶的扶持和引導力度,加快推進船型標準化和專業化步伐。 發展清潔能源運輸船隊和港口裝卸設備,推進LNG 動力船舶試點示范工作和靠港船舶使用岸電, 把生態文明建設和安全生產貫穿于閩江內河航運發展的全領域, 切實加強水運行業綠色平安發展。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

艦船科學技術(2022年14期)2022-09-22 03:07:40

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

當代工人(2019年20期)2019-12-13 08:26:11

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03