中國物流業全球價值鏈分工地位測度及國際比較分析

2019-09-05 02:48:00王晶晶劉利民浙江萬里學院物流與電子商務學院浙江寧波315100

物流科技 2019年8期

王晶晶,劉利民 (浙江萬里學院 物流與電子商務學院,浙江 寧波 315100)

物流業是國家經濟發展的一個重要部分,作為重點鼓勵發展的一項生產性服務業和國民經濟基礎產業,由于經濟全球化和新興技術的不斷推動,我國物流業有了深刻性的變革和突破性的飛躍:物流整體發展規模不斷擴大,物流基礎設施條件逐步完善,新興技術與物流結合愈加緊密,物流高端人才數量不斷增加等[1]。

從2011至2017年中國物流業消費總金額來看,全國社會物流消費總金額逐年上升,從2011年的8.4萬億元上升到2017年的12.2萬億元,體現出我國物流發展規模和物流需求市場的不斷擴大;從上述這7年間中國物流消費總金額占GDP的比值變化趨勢來看,我國社會物流消費總金額占GDP的比值由2011年的18.5%下降到2017年的14.5%,比值逐年降低,體現出我國物流業運作效率總體有所提升。

然而,中國物流業與國際上發達國家物流業相比,物流整體發展水平偏低、物流發展模式偏落后,全社會物流運行效率偏低,中國物流運輸方式中多式聯運占比低于發達國家,中國道路運輸企業平均車輛保有量(小于2輛)遠遠低于美國等發達國家車輛保有量(將近95輛),中國航運港口業務能力低于發達國家;物流業貿易出口增加值較低等。

1 文獻綜述

全球價值鏈作為經濟全球化的新形式,各個國家為了順應經濟全球化發展的潮流已經逐漸意識到參與全球價值鏈分工的重要性,中國物流業也不例外,所以深入研究中國物流業在全球價值鏈分工中的地位尤為重要。

近年來,學者們在各行各業參與全球價值鏈分工方面發表了獨特性的觀點以及展示了前衛性的見解,從不同角度運用不同方法研究各行各業參與全球價值鏈分工的情況。Lvarsson,Alvstam通過研究指出,先進技術、人力資本等戰略性要素的匱乏使許多發展中國家企業被鎖定在全球價值鏈分工的低端,難以實現技術進步和價值鏈攀升[2]。Antras,Chor通過構建出口上游度指標來測度一國及其產業在全球價值鏈分工中的物理位置[3],張少軍、劉志彪利用投入產出表和行業數據,建立聯立方程模型,得出加入全球價值鏈分工的方式需要反思和調整[4],Carlo Pietrobelli也認為全球價值鏈的整合對提高發展中國家學習和創新能力非常重要[5]。從制造業角度來看,周升起、蘭珍先、付華采用Koopman等提出的“GVC地位指數”,測算分析得出中國制造業主要是“勞動密集型”,整體及內部各部門在GVC中的國際分工地位仍處于較低水平[6],而張詠華通過對“價值流”的衡量和分析,得出了中國制造業在國際垂直專業化分工體系中的地位在提升,但仍急需向國際分工體系的價值鏈高端環節爬升[7]。Kannegiesser,Gunther運用線性規劃分析化學藥品制造業參與全球價值鏈分工,用兩種方法測度產業上游[8]。從服務業角度來看,柴靜玉基于增加值貿易和TiVA統計數據,計算中國服務業的全球價值鏈位置指數和全球價值鏈參與度指數,得出外貿的增長方式與發達國家相比還相對薄弱[9],而郭晶、劉菲菲綜合考慮服務業直接出口和物化在制造業中的間接出口,修正并重新估算國際競爭力指標,得出其直接出口的比較劣勢有惡化的趨勢[10]。同時也有大量的研究從就業、技術產業等方面探討了各行各業參與全球價值鏈分工的情形。

上述文獻分別從不同的角度對各行各業的國際分工地位進行了研究,具有很大的參考價值。然而,以中國物流業為研究對象測度參與全球價值鏈分工地位的文獻卻少之又少,所以本文基于上述學者們發表的研究結論,筆者運用貿易增加值的方法以及OECD-WTO聯合發布的物流業貿易增加值統計數據對中國物流業在全球價值鏈分工的地位進行測度。

2 中國物流業全球價值鏈分工地位測度模型及數據來源

2.1 測度模型。根據Koopman等人推出的KPWW分解法,全值出口總額共有五部分組成:

式中MDVAk+FDVAk被稱為K國直接增加值出口;IDVAk被稱為K國間接增加值出口;RDVAk被稱為K國復進口增加值出口;FVAk被稱為K國國外增加值出口。

根據上述全值出口總額的各項組成,可以構建如下兩個反應一國參與全球價值鏈分工的指標:

(1) 全球價值鏈參與度指標(GVCs Participation Index):

該指標能夠準確的反應K國參與全球價值鏈分工的深度。該指標值越大,表明K國參與全球價值鏈分工程度就越深入,對全球價值鏈形成作出的貢獻就越大,即K國物流業發展對世界市場的依賴性越大;反之K國參與全球價值鏈的分工程度就越淺,在全球價值鏈形成過程中的作出的貢獻越小,對世界市場的依賴性越弱。

(2)物流業國內增加值出口比率指標:

其中,RDVAE為物流業國內增加值出口比率。該比值越大,反映物流行業參與全球價值鏈分工的程度越深,處于全球價值鏈的高端,因此出口總值中所包含的國內增加值越多。反之,該比率越低則表明物流行業在全球價值鏈分工中處于低端環節,出口總值中所包含的國內增加值則較少。

2.2 數據的來源。本文所涉及的數據來源于OECD-WTO于2018年12月份聯合發布的增加值貿易數據庫,該數據庫涵蓋了大部分國家和地區以及諸多個行業的數據,選取2005年至2015年中國物流業貿易出口值總額數據、OECD成員國典型代表國物流業貿易增加出口值數據以及中國物流業貿易增加出口值數據,結合兩個參與全球價值鏈分工地位的指標,來分析中國物流業參與全球價值鏈分工的地位。

利用本文選取的2005年至2015年中國物流業貿易出口值總額數據、OECD組織中典型代表國(美國、日本、英國、澳大利亞、意大利)物流業貿易增加出口值數據以及中國物流業貿易增加出口值數據、中國物流業間接增加值出口數據和國外增加值數據,計算中國及OECD組織中典型代表國物流業的全球價值鏈參與度指數、中國物流業國內增加值出口比率指標以及OECD成員國中的典型代表國的增加值出口比率指標,并且對這些指標值的變化趨勢進行分析。

3 中國物流業全球價值鏈分工地位測度

3.1 中國物流業全球價值鏈參與度指標分析。中國物流業的全球價值鏈參與度指數反應了中國參與全球價值鏈分工的深度以及在全球價值鏈形成過程貢獻的作用。

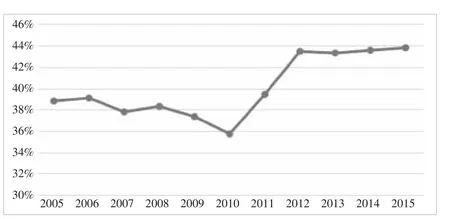

由圖1可知,中國物流業全球價值鏈參與度指數主要趨勢為先降后升:

在2005年至2010年間,中國物流業全球價值鏈參與度指數呈現下降的趨勢,說明中國物流業在這幾年間參與國際分工的程度較淺,在全球價值鏈的形成中貢獻的作用較小。

圖1 2005~2015年中國物流業全球價值鏈參與度指數變化趨勢

中國物流業在2010年的全球價值鏈參與度指數為35.71%,是這11年中的最低值,說明在2010年中國物流業參與全球價值鏈分工的程度最小,在全球價值鏈形成的過程中貢獻的力量較小。

2010年至2012年期間,中國物流業的全球價值鏈參與度指數從35.71%上升至43.8%,表明中國物流業在這3年參與全球價值鏈分工的程度加深,在全球價值鏈形成中的作用逐漸增大。2012年至2015年期間,中國物流業全球價值鏈參與度指數保持穩定,即在2012年后其在全球價值鏈形成的過程中作用保持不變。

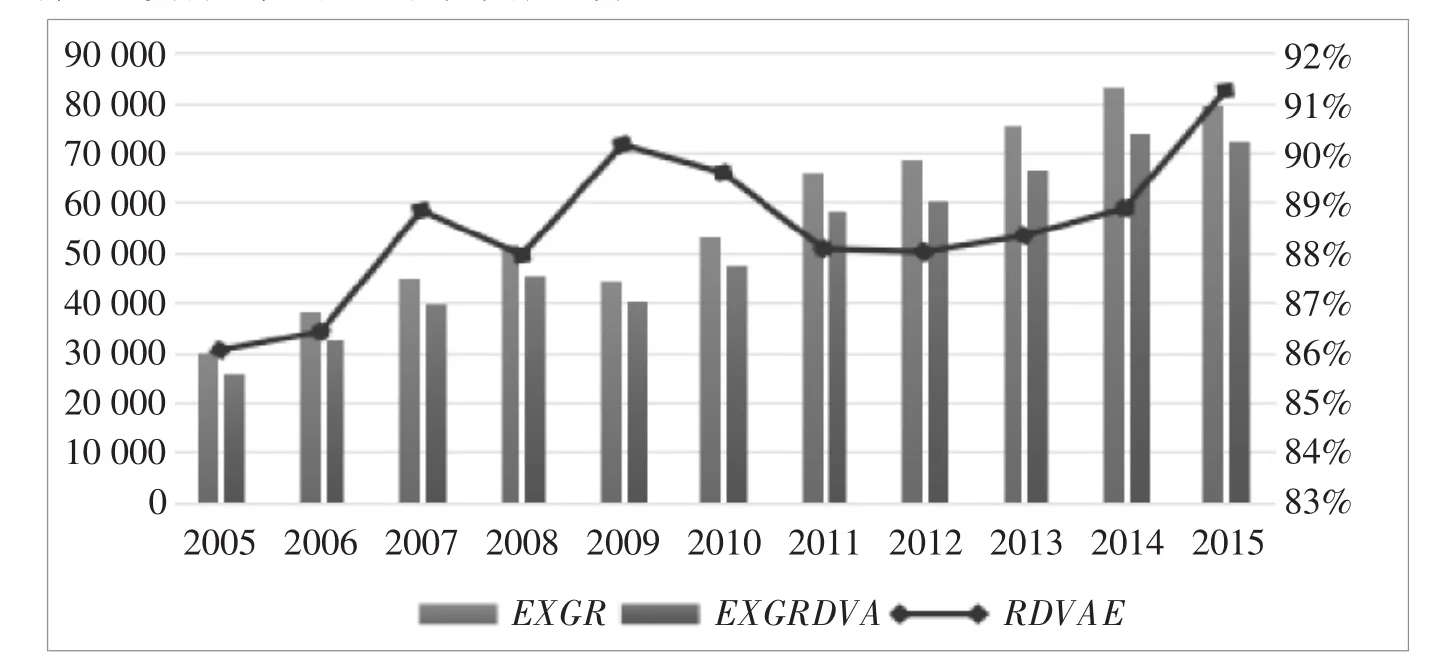

3.2 中國物流業國內增加值出口比率分析。圖2展示的是2005年至2015年中國物流業國內增加值出口的數據以及中國物流業貿易增加值占中國物流業貿易總值的比重及其變化趨勢。

圖2 2005~2015年中國物流業國內增加值出口數據

中國物流業貿易增加值出口總值同世界物流業發展趨勢保持一致,不過總體看來,中國物流業的發展仍保持上升之勢,中國物流市場和發展規模越來越大,貿易出口增加值也逐年增加,中國物流行業呈現較好的勢態。

2005年起,中國物流業貿易出口增加值與貿易出口總值的比值均保持在86%以上,其整體發展是上升趨勢。但在2008年以及2010年至2014年,中國物流業貿易出口增加值與貿易出口總值的比值下降1至2個百分點,說明在這兩段時間內,中國物流業發展遭遇危機,不過相比較在2011年至2015年,中國物流業整體保持上升。到了2015年,中國物流業貿易增加值與貿易出口總值的比值為91.3%左右,達到最高峰值。

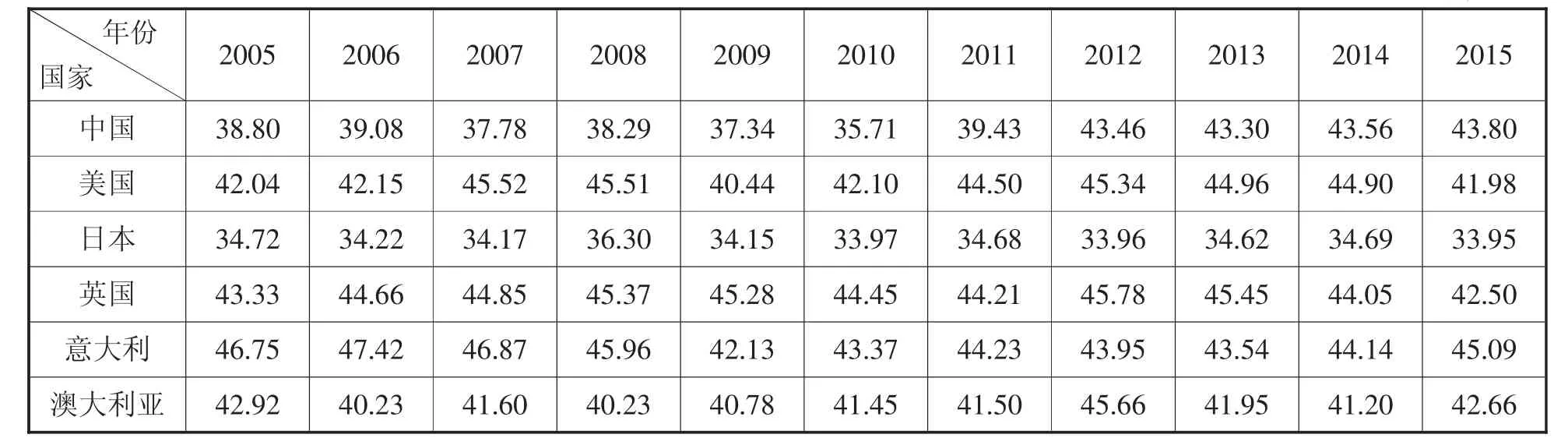

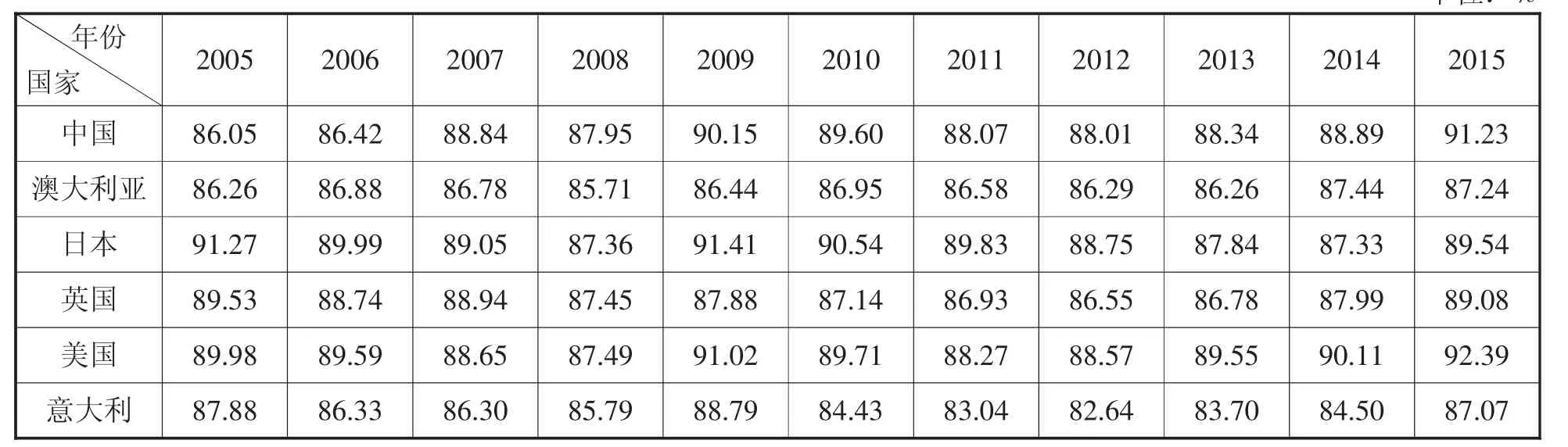

表1 2005~2015年各國物流業全球價值鏈參與度指數 單位:%

表2 2005~2015年各國物流業國內增加值出口比率 單位:%

4 中國物流業與其他國家物流業全球價值鏈分工地位比較分析

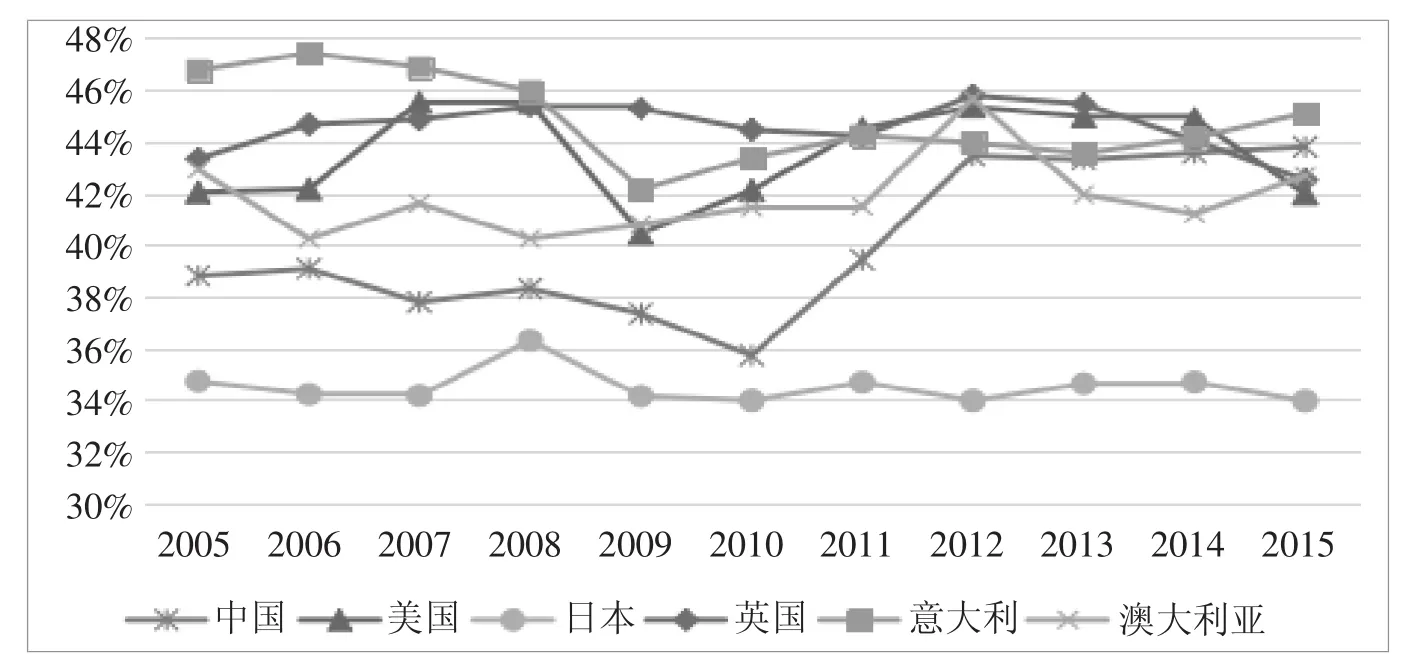

4.1 中國物流業與其他國家物流業全球價值鏈參與度指標分析。圖3展示的是2005年至2015年各國物流業全球價值鏈參與度指數變化趨勢圖。

圖3 2005~2015年各國物流業全球價值鏈參與度

在2005年至2015年期間,除中國以外的各個國家物流業全球價值鏈參與度大致均平衡發展:意大利、英國、美國居于前3,日本物流業全球價值鏈參與度在這幾個國家中處于最后。

在2009年,被選取國家的物流業全球價值鏈參與度指數在2005年至2015年期間均是最低值;在2012至2015年期間,除日本的全球價值鏈參與度指數保持在35%左右,其他五個國家的物流業全球價值鏈參與度均保持在45%左右,即這五個國家在對世界市場的依賴程度差距較小,而日本在全球價值鏈分工中所起作用小于其他國家,相對地對世界市場的依賴程度較小。

從以上分析得出,國家物流業全球價值鏈參與度指數大小和國家綜合國力并沒有直接關系,例如中國是發展中國家,但2012年后中國物流業在全球價值鏈中的參與度并不低于歐美等發達國家。

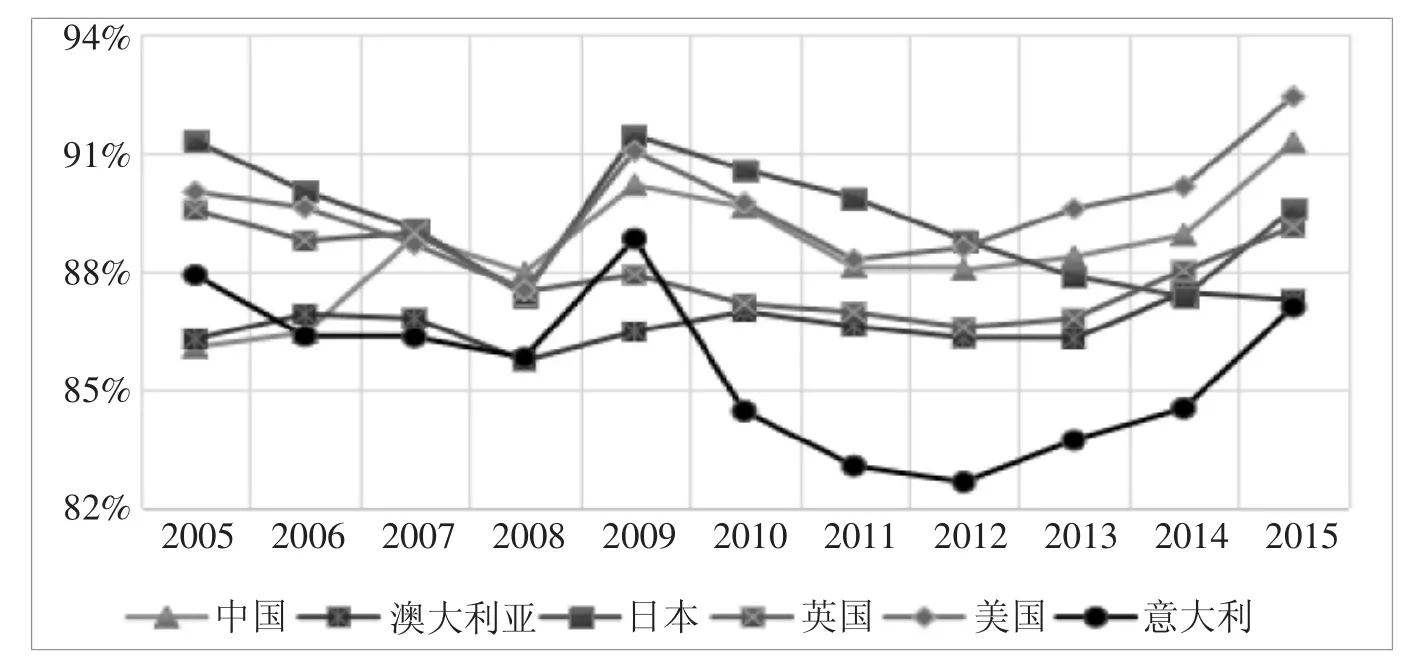

4.2 中國物流業與其他國家物流業國內增加值出口比率分析。圖4展示的是2005年至2015年中國及OECD組織中部分國家的國內增加值出口比率趨勢圖。

圖4 2005~2015年各國國內增加值出口比率趨勢圖

從數據可以看出,在2005至2015年期間,中國物流業國內增加值出口比率整體保持上升趨勢,并與圖中其余國家整體變化趨勢保持一致。

在2005至2009年期間,美國和日本的物流業增加值出口比率整體高于中國物流業增加值出口比率,日本稍許高于美國;在2012至2015年期間,日本物流業增加值出口比率低于中國物流業增加值出口比率,美國居于第一。

2009年之后,圖中所選國家的物流業增加值出口均有下滑,但很快又呈上升勢態,即2009至2015年這幾年,選取的每個國家的物流業增加值出口比率都呈“U”型式發展趨勢。其中意大利物流業增加值出口比率的“U”型弧度最大,即意大利物流業的發展在這段期間的變化最大,澳大利亞的物流業在這段期間變化最小。在2015年,美國的物流業增加值出口比率超過了92%,居于第一,中國和日本緊接其后,6個國家均有上升發展的趨勢且均差距不大。

根據上述分析及2005至2015年各個國家物流業增加值出口比率變化趨勢,預計2015年以后各國家物流業增加值出口比率將會繼續上升。

5 結論及對策建議

從全球價值鏈參與度指數看,在2005至2015年期間,中國物流業在世界物流業市場的參與度在36%至50%之間浮動,可以看出中國物流業在全球價值鏈的參與度保持較高水平,屬于物流業貿易大國序列。但在中國與OECD組織的部分國家比較中,中國居于美國和英國等國家之下,可以看出中國不是物流業貿易強國,而且每個國家物流業在全球價值鏈中的參與度和國家的綜合國力并無本質聯系。

從各國物流業國內增加值出口比率來看,比率的高低同國家發展水平的高低有一定的關系。美國經濟的發展水平毫無疑問一直是處于世界前列,美國物流業的國內增加值出口比率亦是如此,處于第一。

近年來,中國物流業的發展速度一直在提升,但是與發達國家相比,在國際港口航運業務、貿易出口增加值以及道路運輸車輛保有量等方面仍然比較低。這導致中國物流業在全球價值鏈分工中的地位偏低。所以加快物流業的轉型與發展,大力發展中國港口航運業務[11],改善中國貿易進出口結構,增加道路運輸車輛保有量等措施,中國物流業在全球價值鏈中的地位和國際競爭力才會得到切實提升。

猜你喜歡

小學教學研究(2022年18期)2022-06-29 02:18:18

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

甘肅教育(2020年24期)2020-04-13 08:24:40

上海包裝(2019年4期)2019-08-30 03:52:56

冰雪運動(2019年5期)2019-08-24 08:04:52

勞動保護(2019年3期)2019-05-16 02:38:06

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

中小學電教(2016年3期)2016-03-01 03:40:52