區塊鏈下的物流金融業務運作模型重構

2019-09-10 07:22:44韓勁松徐鵬贏李巖賀曉光

財會月刊·上半月 2019年2期

韓勁松 徐鵬贏 李巖 賀曉光

【摘要】隨著國家政策層面的大力支持及市場經濟體制的發展,現有的物流金融業務運作模型已不適應物流金融服務體系中更多的參與主體。為了更好地服務區域經濟,在梳理已有物流金融業務運作模型的基礎上,基于信用體系重構物流金融業務運作模型。同時,采用區塊鏈技術建設基礎平臺,提供信息登記、數據交換及征信報告,達到商品流、物流、資金流、信息流、信用流的有機統一,實現對融資業務中融資方、物流方、金融方、購買方、監管方等五個參與主體的過程管理。對已有運作模型及重構模型進行比較分析,并提出基于區塊鏈技術建設公共服務平臺面臨的問題及應對措施。

【關鍵詞】物流金融:物流金融業務運作模型;信用體系;區塊鏈

【中圖分類號】C931

【文獻標識碼】A

【文章編號】1004-0994(2019)03-0159-7

2012年上海鋼貿案、2014年青島港騙貸案的發牛,嚴重制約了我國物流金融業務的快速發展。因此,2016年國家發展和改革委員會提出推進物流與金融等產業協同發展,引導金融機構加大對物流企業的信貸支持;2017年國務院提出拓展物流企業融資渠道,鼓勵金融機構支持物流企業發展融資服務方案;同年10月,國務院辦公廳發布的《關于積極推進供應鏈創新與應用的指導意見》中重點提到,利用區塊鏈等新興技術構建信用評價機制。可見,物流金融業務在我國止處于風險與機遇共存,發展與監管并重的時期[1]。因此,重構適合市場經濟模式下的業務運作模型,建立一個符合市場經濟規律的、風險可控的物流金融業務體系,有助于推動區域經濟的發展。

一、研究綜述

1.關于物流金融業務運作模型。從1942年Friedman[2]闡述庫存商品融資和應收賬款融資開始,到2004年Berger等[3]提出供應鏈金融的初步思想,國外的物流金融業務運作模式涉及融資方、物流企業及金融機構三個豐體,如Eisenstadt[4]、Coulter等[5]論述的倉單質押融資業務。

國內研究方面,陳祥鋒等[6]設計了包含金融機構、融資機構、第三方物流及產業鏈主導企業四個主體的融通倉系統結構,使資金流、信息流及物資流統一。廣發銀行推出的“物流銀行”業務,涉及金融機構、物流方、牛產方、經銷商等四個相關方[7]。馮耕中[8]定義了倉單質押融資和庫存質押融資兩種物流金融的基本形式,認為我國物流金融業務是圍繞著銀行、物流企業、借方企業三個豐體運行的。黃巍等[9]研究了物流金融在黑龍江省的發展情況,并對現有物流金融的業務模式進行了分析。宋華[10]歸納總結了目前第三方物流企業推動物流金融業務的四種形態,即代收貨款、托收貨款、融通倉與授信融資,他認為物流金融業務關聯了商品流、物流、資金流及信息流,將交易中的買方、賣方、第三方物流及金融機構聯系在一起。仟澤娟等[11]分析了物流金融業務的幾種基本模式,指出了這些業務模式面臨的風險。

在現有的研究文獻中,多數學者認為物流金融涉及融資企業、金融機構、物流企業三個參與主體,實現了物流、商品流、資金流、信息流的有機統一。

2.關于質押監管。在動產質押監管方面,豐流的觀點認為應由物流企業實施監管。如:易君麗等[12]建議引入物流方負責質押物的監控和擔保;Diercks[13]闡明了物流企業參與監控的必要性,并且介紹了監控方法;沈璐[14]認為委托物流企業對質押物及借款企業進行資產評估是必要的;陳祥鋒等[6]、馮耕中[8]、宋華[10]等也認為質押融資動產的監管責任應由物流企業承擔。

除此之外,亦有少部分學者認為應引入獨立的第三方企業承擔監管責任。如:Wright[15]建議引入有經驗有實力的第三方代為評估和監管;Siskin[16]認為應與擁有相關信息和具有經驗的中介合作,加強監管;孟魁[17]提議建立第三方獨立監管機構,并嚴格保證第三方機構的獨立性和客觀性。

在現有的動產質押監管的實踐研究中,無論是物流方實施監管還是獨立第三方實施監管,都沒有給出監管方在業務模型中的定位及操作流程。

3.關于風險控制和信用體系。風險控制方面,Mann[18]認為通過提高融資前對違約風險的感知,可以降低融資總成本。Barsky等[19]設計了一個業務流程,供金融機構對貸款業務進行風險分析和評估。李毅學[20]從金融系統工程的視角給出了物流金融風險識別框架,將物流金融業務風險分為系統風險和非系統風險兩大類,并作了定性分析。宋瑋楠等[21]認為物流金融風險是一種綜合風險,不同的參與主體面臨的風險不同,并從金融機構、融資企業、物流企業三個層面給出了風險防范的建議。

信用體系方面,徐明川[22]提出通過建立和整合客戶與銀行的信用體系來加強對倉單的管理。李毅學等[23]認為國外金融機構的信用評級系統較為完善,中小型企業融資有現成的信用評級模型,而國內缺少現成的信用模型。孟魁[17]建議加強物流金融信用體系建設,并認為物流金融各參與方基于長期利益考量,會積極鞏固信用體制。陳祥鋒等[24]提出建設信用評估系統,指出信用是融通倉很多業務的基礎和決策依據。徐學峰[25]提出從信用制度的建立、加強技術創新等方面構建信用管理體系。

可見,完善信用體系建設,規避物流金融業務違約風險是學者們的共識。

4.關于區塊鏈技術。區塊鏈技術被認為是人類信用進化史上的第四個里程碑[26]。區塊鏈技術作為比特幣的底層協議,首次出現于中本聰的論文《比特幣:一種點對點的電子現金系統》[27]中,區塊鏈技術被描述成去中心化、可信任、集體維護、時序數據、不可篡改、安全可靠的一種分布式數據存儲系統。2009年比特幣創始區塊的誕生,標志著區塊鏈技術從理論走向實踐。

市場主體基于不同業務場景做了一些實踐。如國外IBM公司與三星公司在分布式物聯網領域推出了“Adept”平臺,Stoj公司在分布式存儲領域提出了Dropbox云存儲方案;國內螞蟻金服推出了區塊鏈公益項目,眾享比特創建了基于區塊鏈技術的數據庫應用平臺ChainSQL,騰訊創建了可信區塊鏈平臺TrustSQL。區塊鏈技術應用于金融業務以外的領域已成為國內外研究的重點。國內外學者Swan[28]、Eldred[29]、Gobel等[30]、袁勇等[26]、沈鑫等[31]、邵奇峰等[32]相繼發表了有關文獻。

5.關于物流金融公共服務平臺。2015年國家標準《擔保存貨第三方管理規范》正式實施,明確規定“管理擔保存貨應在相關公共信息半臺登記與公示管理企業、擔保存貨和倉單等信息”,從制度層面解決了物流金融業務中質押品信息登記公示的問題。2016年國家發改委提出了“探索建立全國物流金融網上服務平臺”。但是,現有的公共服務平臺解決方案均受集權化的中心控制,未能實現真止意義上的公平公止和相互信任[33]。而區塊鏈技術的不斷深入研究及2009年運行至今的比特幣系統,為基于區塊鏈技術開發公共信息登記半臺提供了有力保證。

綜上所述,國外發達國家由于信用體系相對完善,動產融資業務開展比較順利,而國內由于在監管體系、風控體系、信用體系、信息半臺等方面有所缺失,物流金融業務運作模型有待完善。本文以區塊鏈技術搭建公共服務平臺,以信息流為基礎生成參與主體的征信報告,基于信用體系重構物流金融業務運作模型,使物流金融業務的開展更加符合當前國內環境以及新興技術與區域經濟發展的需要。

本文的豐要貢獻為:一是引入了獨立的第三方監管機構,確定了監管機構在物流金融業務運作模型中的定位及工作流程,使質押動產的評估及監管更加專業、更加公正可信;二是重構了物流金融業務運作模型,明晰了物流金融業務參與主體的角色定位及工作流程;三是擴展了區塊鏈的應用場景,基于區塊鏈構建了物流金融公共服務平臺,區塊鏈本身的技術特性使公共平臺獨具優勢;四是在公共服務平臺基礎上,基于信息流完善了物流金融業務所需的征信體系,極大地降低了業務總體風險。

二、國內物流金融業務運作模型

目前,國內物流金融業務運作模型主要有三種:

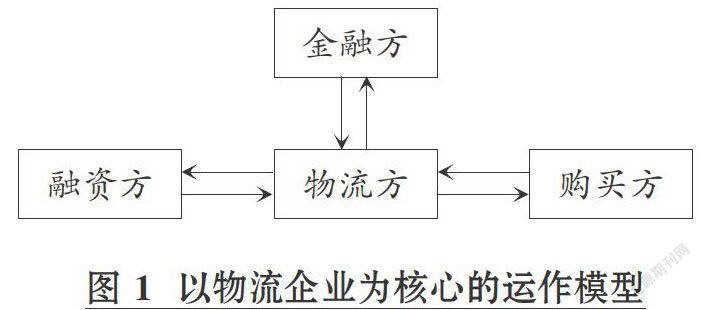

1.以物流企業為核心的運作模型(見圖1)。該模型中融資企業以自身的動產進行質押,向合作的物流企業提出融資請求,物流企業向金融機構貸款;融資企業銷售動產后,向物流企業還款,物流企業再向金融機構歸還貸款。整個業務流程以物流企業為核心進行,動產的評估、監管可由物流企業或金融機構承擔。

但是,從已發牛的騙貸案件來看,如果動產評估與監管由物流企業負責,風險較大,存在監守自盜、與融資方共同欺瞞銀行騙取貸款的情況。如果由金融機構自行對動產進行評估與監管,則存在金融機構業務不熟或需要擴展業務機構的問題。

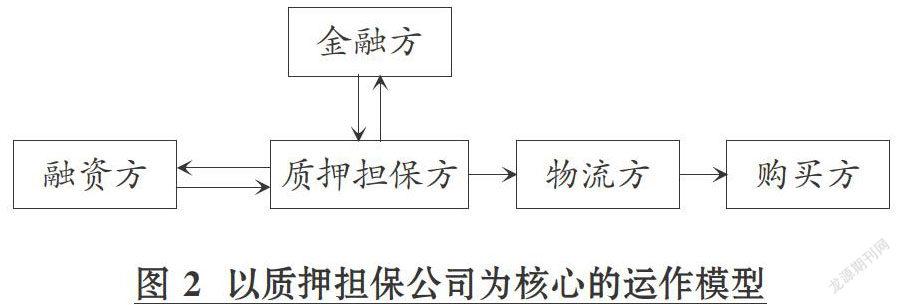

2.以質押擔保公司為核心的運作模型(見圖2)=該模型是以質押擔保公司為核心,融資企業以自身動產向質押擔保公司申請貸款,質押擔保公司對動產進行評估、監管,向金融機構擔保并以融資企業的動產辦理抵押貸款,在動產銷售過程中,指定物流企業運輸。在整個業務流程中,質押擔保公司的功能涵蓋評估、監管、擔保、貸還款、選擇物流等大部分業務,居于豐導地位,風險控制豐要取決于質押擔保公司的信用、專業、管理等多方面能力,物流企業承擔的只是在質押擔保公司的選擇下進行產品運輸,與物流金融業務基本沒有關聯。

這種運作模型從嚴格意義上來看并不屬于物流金融業務,可以視為金融機構的貸款業務擴展。

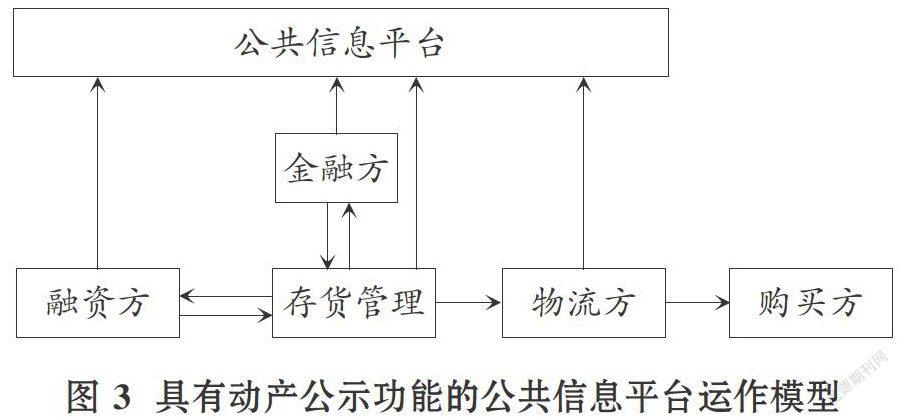

3.具有動產公示功能的公共信息平臺運作模型(見圖3)。無論是以物流企業為核心,還是以質押擔保公司為核心的物流金融業務運作模型,由于缺乏質押動產公示環節,導致信息不對稱,容易發生動產重復質押的問題。隨著《擔保存貨第三方管理規范》的實施,出現了以公共信息平臺進行質押動產信息登記、公示的新運作模型。

這種運作方式需要企業把質押的動產進行登記、公示,解決了動產重復質押的問題。但是在這種模型中,公共信息平臺仍然是集權化的中心控制平臺,在數據安全、公平互信等方面需要完善;同時,平臺的作用僅僅是采集、登記、發布信息,沒有有效解決動產的評估、監管問題,征信評價因素有待完善。

但是,以上三種運作模型都忽略了一個因素,即動產購買方對產品質量及產品服務的評價,而這一因素能夠表明質押動產的質量、市場地位及影響力,對動產的評估價格及銷售周期具有重大影響。

三、基于信用體系重構物流金融業務運作模型

物流金融的本質是以物流企業為核心的動產質押融資,決定融資成功與否的一個重要因素就是各參與豐體能否如實履約。因此,構建一個基于信用體系的、涵蓋各參與方的運作模型,有利于開展物流金融業務,降低動產融資風險。

1.設計原則。基于信用體系的物流金融業務運作模型的設計原則包括:①由物流企業主導;②各參與主體的信息形成閉環;③在公共半臺上,基于各參與主體申報的數據及評價能夠構成信用評價體系的基本要素;④各參與主體只從事自己專業的環節,即專業的事情由專業的機構負責;⑤基于信用體系選擇各參與主體的目標企業。

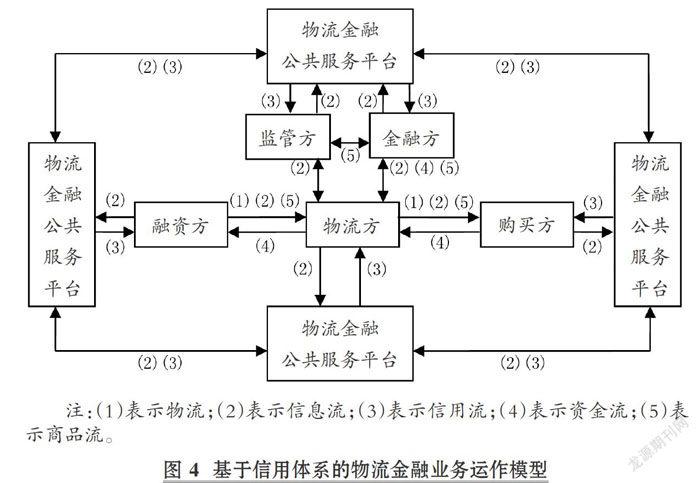

2.物流金融業務運作模型的構建。根據以上原則,構建基于信用體系的物流金融業務運作模型,如圖4所示。

該運作模型的構成要素包括“五方”“五流”“一平臺”。其中:“五方”是物流金融業務中的五個參與豐體,即融資方、物流方、金融方、購買方、監管方;“五流”是完成物流金融業務所需要的五種數據流,即商品流、物流、資金流、信息流、信用流;“一平臺”是指在物流金融業務中,用于登記信息及查詢信用的公共服務平臺。模型要素角色定位如下:

(1)“五方”角色定位。融資方:基于動產進行融資的企業,即資金需求方。物流方:獨立的第三方,提供動產運輸服務的企業,同時基于動產評估報告為融資方提供擔保,是融資資金的實際管理者,也是物流金融業務的核心。金融方:融資資金的實際提供方。購買方:動產的需求方。購買方對產品質量、物流運輸及售后服務的評價構成了參與方信用數據其中的一個要素。監管方:提供動產評估及監管的獨立第三方專業機構。監管方應與其他各參與方沒有利益關聯,其客觀性、獨立性及專業性尤為重要。監管方可以由物流方委托,也可以由金融方委托,在信用體系健全的情況下,二者的委托結果可能高度契合,達到評估一次,雙方認可的效果;如果委托方產牛歧義,監管方的最終委托結果應以金融方為準。

(2)“五流”角色定位。商品流:伴隨融資方、金融方及購買方之間進行動產融資、買賣交易等商業活動而產牛的動產所有權轉移的過程,包括動產的牛產、銷售、訂購、質押、交易等信息。物流:動產從融資方到購買方進行的空間和時間上的移動,包括動產移動過程中產生的包裝、運輸、配送等信息。資金流:伴隨融資和交易過程產生的資金信息及使用流向。追蹤資金流可以保證專款專用,有利于資金安全。信用流:各參與方的信用數據,由物流金融公共服務平臺根據獲取的信息流形成,是衡量各方能否如實履約的重要依據。信息流:各參與方為順利完成合約而進行的信息獲取、加工、辨別、儲存、應用與傳遞活動。信息流將商品流、物流、資金流、信用流連接起來,作為媒介完成物流金融業務全過程。

(3)“一平臺”角色定位。物流金融公共服務平臺:提供各參與方信息的登記、公示、查詢、征信報告等功能的第三方獨立公共服務平臺,是物流金融業務順利開展的基礎。平臺采用區塊鏈技術搭建,具有獨立運營、去中心化、可信任、多方共同維護、數據一致、不可篡改、時序性等特點。

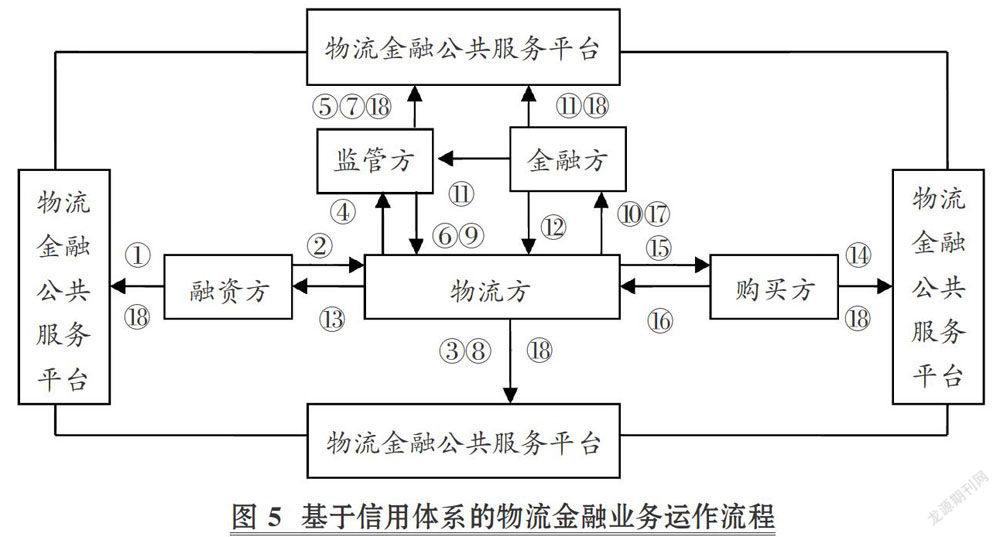

3.物流金融業務運作流程。基于信用體系的物流金融業務運作流程如圖5所示。

圖5中的序號對應的具體流程為:①融資方基于動產進行融資,在公共服務平臺上登記用以融資的動產信息。②融資方選擇信用優良的物流企業發出融資請求。③物流方在平臺上查詢融資方的信用信息及動產信息,基于信用情況確定是否接受融資請求。④物流方依據征信情況選擇并委托監管方進行動產評估。⑤監管方在平臺上查詢物流方、融資方的信用信息及動產信息,確定是否接受評估。⑥監管方臨時監管動產并評估。此過程可選擇以自有倉監管或租用公共倉存儲監管(此過程包括確權)。⑦監管方在平臺上提交評估報告并通知物流方(此過程動產所有權臨時凍結)。⑧物流方審閱評估報告,依據評估結果決定是否接受融資方的融資請求,如不接受,通知監管方解除臨時監管。⑨物流方提出動產監管需求,動產的存儲可以依據倉儲條件選擇融資方、物流方及監管方的自有倉或租用公共倉。⑩物流方向金融方提出融資請求。11.金融方查詢平臺信息,依據各參與方的信用及評估報告確定是否接受融資請求,或者融資方委托其他監管方進行評估或監管。12.金融方向物流方發放貸款(動產所有權正式轉移至金融方)。13.物流方向融資方發放貸款。14.購買方通過平臺查詢,確認融資方、物流方信用優良,簽訂購買合同。15.物流方發貨至購買方。16.購買方付款(動產所有權正式轉移至購買方)。⒘物流方向金融方償還貸款。⒙各參與方將相關信息與評價登記至公共服務平臺。

以上工作完成后,公共服務平臺依據各參與方提交的信息計算信用值,業務流程結束。

整個融資過程基于信用體系,每個環節都將選擇信用分值高、信譽優良的參與豐體完成。信用體系的建立,則是在基于區塊鏈技術建設的物流金融公共服務平臺上,依據各參與方的信息流計算形成。任何一方在任何一環節都可以基于信用風險選擇不合作,所以各參與方必須努力提高信用值,達到五方共贏的目的。

四、基于區塊鏈的物流金融公共服務平臺

如圖6所示,物流金融公共服務平臺在法律法規、行業規范及技術規范的約束下,由基于應用場景的服務應用層和基于區塊鏈的技術支撐層構成。

基于應用場景的服務應用層包括接口層、數據層、核心層、合約層及應用層。其中,應用層涵蓋了物流金融業務各參與豐體及相關業務的7個子系統,即基礎平臺、企業平臺、交易平臺、監管平臺、物流平臺、融資平臺、信用平臺。合約層通過電子智能合約提供交易合同。核心層則基于信息流及信用算法形成各參與方的征信報告。數據層包括信息的結構、模型及存儲方式。接口層提供信息采集、交換和錄入的功能。

基于區塊鏈的技術支撐層包括底層的P2P網絡通信協議、各節點達成共識與激勵機制的共識層。

物流金融公共服務平臺的核心主旨是形成物流金融業務各參與方的信用記錄。因此,平臺的主要功能除了完成參與主體的基本信息登記、公示及提供查詢服務,還通過提供交易結算、物流跟蹤、監管信息、售后服務、參與方評價等附加功能,根據核心層征信體系的算法,自動完成企業信用的計算工作,從而形成物流金融業務各參與豐體的信用報告。

五、傳統模型與重構模型的比較分析

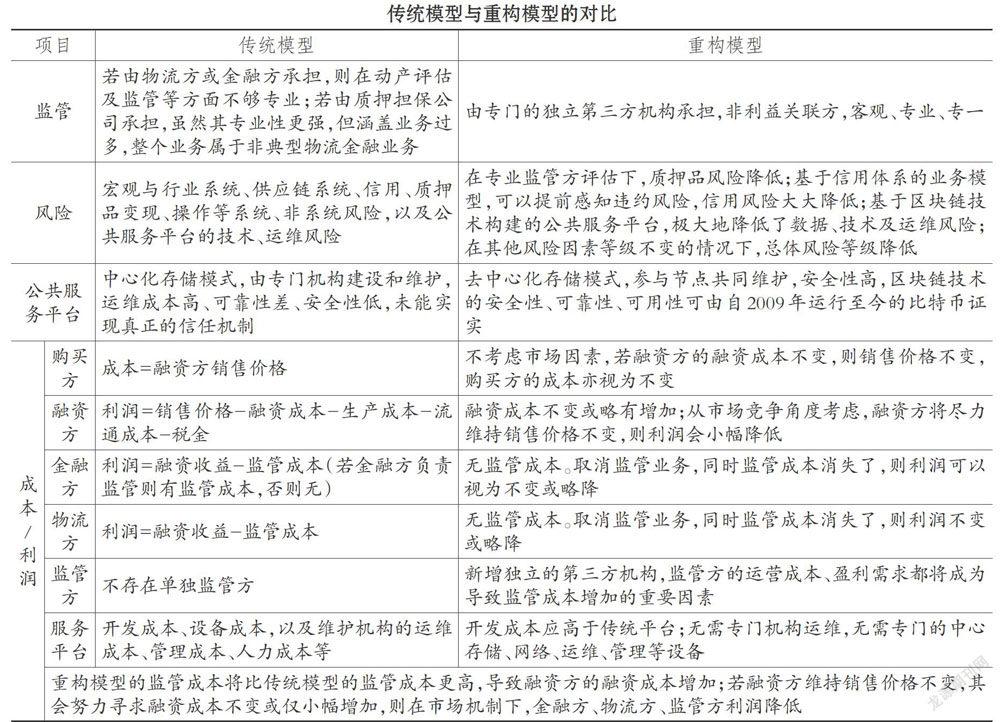

由下表的比較分析可知,基于區塊鏈的公共服務平臺在成本和安全性方面具有極大優勢,信用體系的建立及獨立的監管方將使總體風險大幅降低。從總體成本/利潤來看,新增加的獨立監管方導致融資成本增加。為了提升產品的市場競爭力,融資方將盡可能地維持銷售價格不變,在此情況下,融資方將降低自身利潤并努力尋求金融方、物流方及監管方共同維持融資成本的穩定,金融方、物流方或監管方的利潤將有可能降低。但是,融資業務的順利履約將使物流金融業務呈規模增長,各參與方的長期利潤勢必增加,從而形成良性循環,破解中小企業融資難閑局,有助于區域經濟的增長。基于信用體系構建的物流金融業務運作模型優勢明顯。

六、面臨的問題及建議

1.區塊鏈通用基礎平臺的選擇。自2009年比特幣應用至今,國內外已開發運行了多個支持通用應用的區塊鏈基礎平臺,如Etherenum、Hyperledger Fab-nc、Corda、TrustSQL等。基于通用基礎平臺開發應用場景的優勢顯而易見,但是由于物流金融業務的運行涉及金融信息,基于長遠安全考慮,建議企業根據需求自行開發基礎平臺。

2.區塊鏈類型的選擇。根據面向對象的范圍不同,區塊鏈可分為三種類型:私有鏈、公共鏈及聯盟鏈。考慮到每種區塊鏈類型的定義及物流金融業務的特性,選擇聯盟鏈的形式吏有利于物流金融業務的開展和數據的安全。

3.區塊鏈“51%算力問題”。雖然區塊鏈通過眾多安全技術手段保證了系統整體安全,但仍然存在著“51%算力問題”。物流金融公共服務平臺采用聯盟鏈的形式,利用準入機制及身份驗證的方式,各參與豐體擁有獨立的信息系統,能夠確保“51%算力問題”低概率發牛,即使發牛,仍可以通過時間戳、各豐體信息系統的信息及身份驗證解決。

七、總結

本文通過借鑒眾多學者的研究成果,基于區塊鏈技術重構了物流金融業務運作模型及流程。重構的模型總體風險降低,優勢明顯,有利于順利開展物流金融業務,而且能倒逼中小企業的信息化發展。但同時也應該看到,在基于區塊鏈的物流金融公共服務平臺上建立信用體系時,如何合理地確定征信因素及權重,目前尚沒有成熟的應用可供參考,這仍需要進一步的研究。

主要參考文獻:

[1]韓勁松,高楊,賀曉光.物流金融研究綜述[J].物流科技,2018(4):119~ 121.

[2] Friedman D. M.. Fied warehousing[J]. ColumbiaLaw Review,1942(6):312~318.

[3] Berger A.N., Udeel G.F..A more completeconceptual framework for SEM finance [J].Journalof Banking&Finance,2006(8):14~15.

[4] Eisenstadt M..Afinance company's approach towarehouse receipt loans[J]. New York CertifiedPublic Accountant,1966(36): 661~670.

[5] Coulter J., Onumah G.. The role of warehousereceipt systems in enhanced commodity marketingand rural livelihoods in Africa[J]. Food Policy,2002(4):319~337.

[6]陳祥鋒,石代倫,朱道立.融通倉與物流金融服務創新[J].科技導報,2005(9):30~33.

[7]李文科.廣發行解決中小企業融資難物流銀行四方共贏[N].財經時報,2004-12-27.

[8]馮耕中.物流金融業務創新分析[J].預測,2007(1):49~54.

[9]黃巍,張靚.黑龍江省物流企業創新物流金融業務模式與風險控制分析[J].山西農經,2015 (7):73~74.

[10]宋華.供應鏈金融[M].北京:中國人民大學出版社.2016:13~ 437.

[11]任澤娟,彭煦.物流金融的模式及風險防范[J].商業經濟研究,2017(12):145 ~146.

[12]易君麗,龐燕.基于AHP的農產品物流金融風險評價[J].企業經濟,2012(8):124~128.

[13] Diercks L A.. Identifying and managing troubled borrowers in asset-based-lending decision[J].Commercial Lending Review ,2004(3):38~41.

[14]沈璐.我國物流金融發展探究[J].物流技術,2012(7):143~145.

[15] Wright J. F.. Accounting: Inventory- basedlending[J].Commercial Lending Review, 1988(3):97~99.

[16] Siskin E.. Risks and rewards of asset-based lendingto retailers[J].Commercial Lending Review, 1998(1):10~15.

[17]孟魁.促進我國物流金融發展的對策研究[J].經濟縱橫,2013(10):75~ 78.

[18] Mann R.J..Explaining the pattern of securedcredit[J].Harvard Law Review, 1997 (3): 625~683.

[19] Barsky N. P.,Anthony H. C.. Evaluating businessrisks in the commercial lending decision[J]. Com-mercial Lending Review, 2005(3):3~10.

[20]李毅學.基于金融系統工程的物流金融風險識別分析[J].華東經濟管理,2011(10):35 ~39.

[21]宋瑋楠,毛佳,李姍.應加強對物流金融風險的防范[J].經濟縱橫,2014(3):109~111.

[22]徐明川.倉單質押盈利模式及其風險規避研究[J].中國流通經濟,2007(11):21~23.

[23]李毅學,汪壽陽,馮耕中.一個新的學科方向——物流金融的實踐發展與理論綜述[J].系統工程理論與實踐,2010 (1):1~13.

[24]陳祥鋒,石代倫,朱道立等.融通倉系統結構研究[J].物流技術與應用,2005 (12):103—106.

[25]徐學峰.芻議供應鏈金融的信用管理體系建設[J].征信,2010(2):24—26.

[26]袁勇,王飛躍.區塊鏈技術發展現狀與展望[J].自動化學報,2016(4):481~494.

[27] Nakamoto S.. Bitcoin:A peer-to-peer electroniccash system [EB/OL]. http://www.bitcoin.org/bit-com.pdf 2016-11-28.

[28] Swan M.. Blockchain thinking: The brain as adecentralized autonomous corporation [J].IEEETechnology and Society Magazine, 2015 (4): 41-52.

[29] Eldred M.. Blockchain thinking and euphorichubris[J].IEEE Technology and Society Maga-zme.2016(1):39.

[30] Gobel J., Keeler H. P., Krzesinski A.E., et al..Bitcoin blockchaindynamics: The selfish - minestrategy in the presence of propagation delay[J].Performance Evaluation, 2016( 104):23~41.

[31]沈鑫,裴慶祺,劉雪峰.區塊鏈技術綜述[J].網絡與信息安全學報,2016(11):11—20.

[32]邵奇峰,金澈清,張召等.區塊鏈技術:架構及進展[J].計算機學報,2017(11):1—21.

[33]浦東平,樊重俊,梁賀君.基于區塊鏈視角的電商平臺體系構建及應用[J].中國流通經濟,2018(3):44~51.