寧波“黃金票”案引發的稅務稽查與監管思考

2019-09-10 01:50:29趙金貝張波

財會月刊·上半月 2019年2期

趙金貝 張波

【摘要】虛開增值稅專用發票案件涉及的領域廣泛,其中虛開“黃金票”案件尤為突出,其性質惡劣,涉案金額大,嚴重危及國家稅收安全。以寧波發生的一起重大虛開“黃金票”案件為研究對象,將涉案企業的利益鏈條分為“套取發票”“分銷黃金”“票貨分離與層層洗票”“變造虛開”四個部分,重點分析不法分子的作案手段和動因,并基于此針對稅務稽查與市場監管提出有價值的建議。

【關鍵詞】虛開發票;黃金票;利益鏈條;稅務稽查;市場監管

【中圖分類號】DF432

【文獻標識碼】A

【文章編號】1004-0994(2019)03-0173-4

一、引言

增值稅是國家及地方稅收的中流砥柱,一直都是我國稅收收入最豐要的來源。增值稅一般納稅人的納稅金額豐要取決于銷項稅額減去進項稅額后的余額,其中進項稅額的抵扣需要符合抵扣條件,且以認證通過的增值稅專用發票作為扣稅憑證。因此,一些不法分子想方設法利用監管漏洞虛開增值稅專用發票,進行偷稅、漏稅、騙稅以謀取非法利益。

黃金具有體積小、價值高的屬性。在上海黃金交易所及其會員單位購買實物黃金取得的增值稅專用發票(簡稱“黃金票”),能夠用來抵扣銷項稅額。國家稅務總局2015~2017年披露的案件中,利用黃金交易虛開增值稅專用發票的案件約占一半,是虛開增值稅專用發票的重災區,其涉稅金額大,是其他虛開增值稅專用發票案件涉稅金額的10倍左右。由于虛開“黃金票”案件的社會危害大、監管難度高、發牛頻率高、涉稅金額大、波及范圍廣,因而對此進行研究具有一定的理論與實踐意義。

二、寧波“黃金票”案

2017年寧波國稅局與公安機關聯手查處的一起虛開“黃金票”案件極具代表性,不法分子的一系列作案手法值得關注。

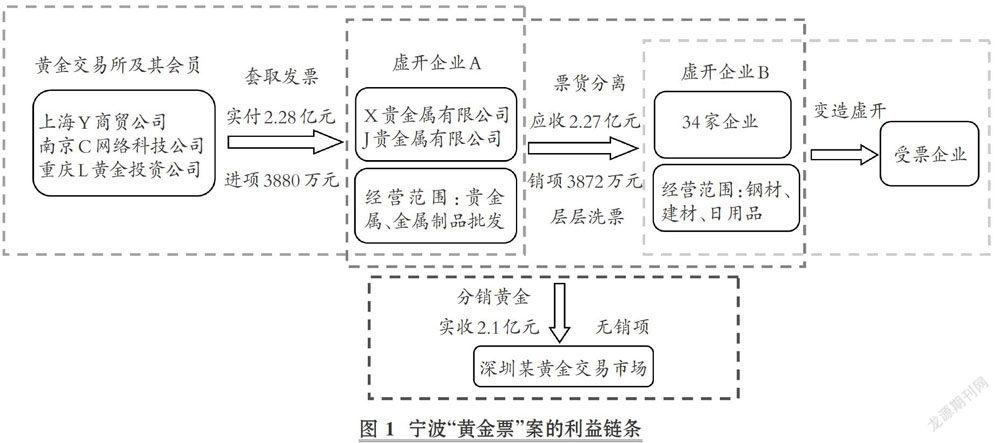

1.案情簡介-2015年5月,X貴金屬有限公司和J貴金屬有限公司在寧波辦理稅務登記,法定代表人分別為李某和張某,實際控制人均為金某,經營項目均為貴金屬、金屬材料和金屬制品批發。2015年7月N11月期間,兩家企業先后6次從上海Y商貿公司、南京C 網絡科技公司和重慶L黃金投資公司購入黃金,取得增值稅專用發票379份,總金額2.28億元;向北京、天津等9省市的34家企業開具品名為黃金的增值稅專用發票163份,總金額2.27億元,銷貨款均未實際收取,實際是無貨交易;在深圳某小鎮的黃金交易市場以2.1億元向8家個體商戶拋售黃金。34家企業實際上由金某團伙控制設立,獲取品名為黃金的增值稅專用發票,但對外開具品名為鋼材、建材、日用品的增值稅專用發票。

2015年12月,X公司和J公司收到停票處理的通知,隨即停止納稅申報。X公司和J公司以及34家企業負責人在隨后的3個月內先后走逃[1]。目前,最終認定兩家企業存在虛開增值稅專用發票的違法行為,寧海縣國稅局稽查局已將案件移交公安機關,公安機關已對金某等涉案人員實施網上追逃。

2.案例分析。這起虛開“黃金票”案件符合虛開增值稅專用發票罪的構成要件。《刑法》第二百零五條規定:虛開增值稅專用發票,是指有為他人虛開、為自己虛開、讓他人為自己虛開、介紹他人虛開行為之一的,違反有關規范,使國家造成損失的行為。本案件具體表現為虛構黃金購銷交易,為自己、為他人虛開具增值稅專用發票,主觀是故意行為,以收取高額的手續費為目的。

涉案嫌疑人金某利用他人身份信息成立X公司和J公司,向上海黃金交易所的會員單位購買黃金套取進項增值稅專用發票,隨后將黃金拋售,并向該團伙控制設立的34家企業無貨虛開增值稅專用發票163份,涉及金額2.27億元。X公司、J公司和34家企業的實際控制人均為金某,實質上是一個增值稅專用發票的生產加工鏈條,具體過程如圖1所示。

涉案企業的利益鏈條可以分為四個部分(對應圖1中的四個虛線框):

(1)“套取發票”——虛開企業A自黃金交易所會員甲.位購買黃金。X公司和J公司從黃金交易所會員單位Y公司、C公司和L公司購買黃金,獲取品名為黃金的增值稅專用發票,總金額為2.28億元,申報抵扣進項稅額合計3880萬元,貨款已全額支付。購買黃金是虛開“黃金票”整個鏈條的起點,目的是套取大額的進項增值稅專用發票。

(2)“分銷黃金”——犯罪團伙向深圳某黃金交易市場拋售黃金。深圳某黃金交易市場是整個利益鏈條的“保險單”。犯罪團伙把購買的黃金銷售給深圳某黃金交易市場的個體工商戶,目的是利用無須向該市場中的個體工商戶開具增值稅專用發票的漏洞,巧妙地避開繳納增值稅的義務,同時產牛巨額的增值稅進項稅額富余。

(3)“票貨分離與層層洗票”——虛開企業A、B的虛假交易。X公司和J公司通過虛構黃金銷售交易,虛開品名為黃金的增值稅專用發票,把巨額增值稅專用發票分散到34家下游企業,即“票貨分離”。通過虛開企業之間的“層層洗票”,使下游各企業有充分的進項稅額,同時延長增值稅專用發票的鏈條,提高其可信度,為下一步“變票”交易做準備。

X公司、J公司與34家下游企業的交易是整個鏈條的中間環節,目的是通過延長增值稅專用發票認證和抵扣的鏈條,分散風險,降低被查處的幾率。

(4)“變造虛開”——虛開企業B向受票企業變造虛開專用發票。增值稅專用發票的認證豐要是比對購銷雙方信息的真實性,以及開具發票的金額、稅額、日期等內容的真實性,不涉及企業購銷貨物的一致性。由于存在技術上的固有缺陷,稅務機關不能識別購銷貨物嚴重背離的異常情況。因此,34家下游企業利用發票認證和抵扣的漏洞,為其他企業變造虛開品名為鋼材、建材、日用品的增值稅專用發票,以收取高額的開票費。虛開企業B與受票企業的交易是整個利益鏈條的終點,也是產生利潤的關鍵環節。通過改變增值稅專用發票的品名,輕易地躲過了稅務機關的檢查,獲得高額的“變票”收益。

綜上所述,前三部分的交易都不產生利潤,只是為獲取利潤搭橋鋪路,其目的是給34家企業輸送高額的增值稅進項稅額,從而為受票企業虛開增值稅專用發票,獲取高額“變票”收益。第四部分的“變票”銷售才是真實的利潤點。

虛開增值稅專用發票的企業收取開票費的比例一般為票面金額的30%~11%[2]。以本案交易金額2.27億元為例,虛開企業獲利金額最低為681萬元,最高達到2497萬元。若受票企業以票面金額11%的價格購入增值稅專用發票,以17%的比例進行抵扣,即實際減少繳納的增值稅額為票面金額的6%。

“變票”銷售是不法分子虛開“黃金票”的常用手段。虛開增值稅專用發票的企業可以獲得“變票”收益,接受虛開增值稅發票的企業可以少繳稅款,表面上看是一個“雙贏”的交易。但是,該行為嚴重違反了相關法律,構成虛開增值稅專用發票罪,同時造成稅額的大量流失,嚴重危害了國家稅收安全。

三、違法手段分析

寧波“黃金票”大案是一起團伙犯罪案件,涉案人員不僅構建了嚴密的利益鏈條,而且冒著違法犯罪的風險頂風作案,其違法手段如下:

1.“投機”——利用黃金交易市場的發票適用、發票認證漏洞。一是企業無須為深圳某黃金交易市場內個體工商戶開具增值稅專用發票,所以不產生銷項稅額。二是由于技術上的固有缺陷,稅務機關在增值稅專用發票認證環節難以識別購銷發票嚴重背離的異常情況。這兩個漏洞為不法分子虛開“黃金票”提供了契機。不法分子在向黃金交易所及其會員單位購買黃金之后,又向深圳某黃金交易市場拋售黃金,從而產生巨額的富余增值稅進項稅額。由于發票認證的缺陷,不法分子可以變造品名,對外虛開增值稅專用發票。

2.“取巧”——借助時間差逃避稅務機關的稽查與監管。增值稅專用發票于企業發牛購銷業務時開具,而增值稅的納稅申報一般是購銷業務發生的次月1日起15日內。時間上的差異足以使不法分子在牟取暴利后迅速隱匿行蹤。X公司和J公司利用開票和申報納稅的時間差,在短時間內大量領購專用發票并瘋狂對外虛開,獲利后將企業注銷,相關人員全部逃逸。

3.“謀劃”——構建虛實相間的業務活動長鏈條進行粉飾。首先,犯罪團伙金某等人在構建虛開“黃金票”業務鏈條時,業務鏈的起點是真實交易。其次,X公司、J公司與34家下游企業的注冊都是利用他人身份,拋出迷霧彈,避免暴露真實身份。最后,虛構購銷業務,延伸業務鏈條,粉飾購銷交易,層層洗票,增加稅務稽查的難度,為對外虛開發票爭取時間。

4.“累犯”——實施犯罪活動的團伙多為屢次涉案的慣犯。犯罪團伙金某等人此前已經謀劃實施了安徽固鎮縣另一起虛開“黃金票”的違法活動,他們早已被列入網上追逃虛開“黃金票”嫌疑人名單。該犯罪團伙實施“游擊戰”策略,在牟取不法利益之后,立即隱匿行蹤,瞅準機會在其他地方進行下一次“作戰”。

四、虛開“黃金票”案件頻發的原因

1.巨額經濟利益驅使。以本文案件為例,在兩個月內,對外虛開發票面額達到2.27億元,并收取巨額的好處費。可見,虛開“黃金票”能在短時間內為不法分子帶來暴利,誘使其鋌而走險,頂風作案。

2.稅收制度不夠完善。在虛開“黃金票”案件中,增值稅抵扣鏈條斷裂。銷售企業無須為黃金市場個體工商戶開具增值稅發票,因此不產生銷項稅額,從而產牛大量增值稅專用發票進項稅富余。此外,增值稅專用發票認證抵扣技術存在缺陷,難以識別購銷發票嚴重背離的情況。兩方面的缺陷共同構成了虛開“黃金票”的缺口。

3.工商登記存在缺陷。國家“簡政放權”、“三證合一”登記制度實施以來,企業設立門檻大大降低。此外,工商登記的程序本身存在缺陷,無需實名登記,無需企業法人親自到場。管理機制的缺陷為不法分子提供了操作空間。不法分子利用他人身份大量設立空殼公司,延長增值稅專用發票的鏈條,給稅務稽查增加了難度。

4.稅務稽查難度大,反應時間長。稅務稽查是階段性的,包含選案、實施稽查、審理、執行四個階段,其中選案和實施稽查是關鍵環節。選案的前提是各種預警指標以及多渠道的信息分析。受稅務稽查管轄權、層級管理的程序性限制,以及保護正常經營戶不受干擾等的合法性限制,實施稅務稽查的時效性存在缺陷。

五、完善稅務稽查與市場監管的建議

1.構建稅務大數據平臺增強稅務稽查功能。構建全國統一的稅務大數據平臺,實現跨省、跨稅種、跨業務的數據鏈接,增強稅務稽查功能。一是該平臺可以彌補增值稅專用發票認證的漏洞,通過準確追蹤發票動態,比對購銷發票的一致性(如進銷品名是否嚴重背離),對全過程進行數據分析,實現全方位實時監控。二是該平臺對相關涉稅行為進行分析,可以及時發現多種異常行為,快速找出風險點。例如:新辦企業后大量開具增值稅專用發票、新設企業登記信息雷同、同時開設多家新設企業等。三是該平臺可以加快信息的傳遞,降低信息的時滯性,進而提高稅務稽查決策的效率。四是該平臺可以綜合利用各部門大數據,為稅務稽查提供充足的證據,降低稅務稽查成本。

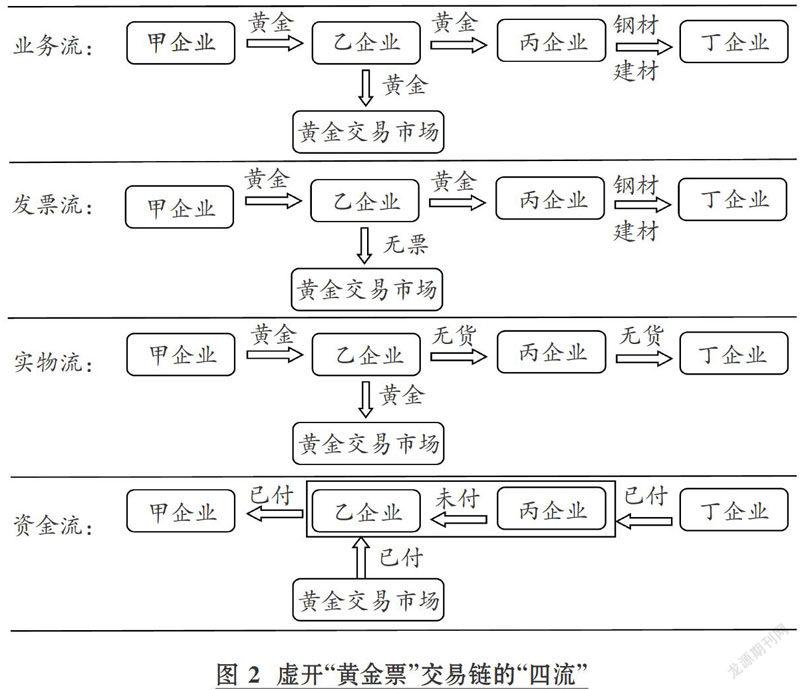

2.確立“業務為本,四流合一”的關鍵環節。對業務流、發票流、實物流、資金流“四流合一”的核查是稅務稽查的關鍵環節。通過對上下游企業的調查,厘清企業業務流、發票流、實物流和資金流脈絡,尋找企業虛開發票的證據。

如圖2所示,虛開“黃金票”涉案企業的業務流、發票流、實物流、資金流都不一致。第一,發票流與業務流不一致,存在黃金購銷業務,但沒有獲取增值稅專用發票。第二,實物流與業務流不一致,有業務往來,但沒有發生實物交割。第三,業務流鏈條上存在購進、銷售貨物嚴重背離的現象。第四,資金流斷裂,資金主要匯集在犯罪團伙內部。通過梳理整個交易鏈的“四流”,很容易發現涉案企業存在虛假開票的嫌疑。

3.完善黃金交易的用戶、市場和信息監管。虛開“黃金票”業務鏈條的起點是向黃金經銷企業購買黃金,獲取大額的增值稅專用發票。一方面,為完善黃金交易的增值稅發票鏈條,相關部門應針對無須對黃金市場個體工商戶開具增值稅專用發票的規定做出靈活變動。只要銷售黃金,就會產生銷項稅額,承擔納稅義務,避免產牛巨額增值稅專用發票進項稅額富余,切斷虛開“黃金票”、逃避增值稅納稅義務的源頭。另一方面,為實現稅務源頭控制,稅務部門應利用稅務大數據半臺,與黃金交易會員單位建立數據連接,實時掌握黃金動向,確定“黃金票”稅務稽查的范圍和重點,從而盡可能地防止利用黃金交易虛開增值稅專用發票現象的發生。

4.充分借鑒農產品進項稅額抵扣核定制度。黃金和農產品類似,既可以直接銷售,也可以加工后再銷售。購入黃金進項稅額的抵扣可以借鑒農產品進項稅額核定扣除規定,即不再憑扣稅憑證直接抵扣增值稅進項稅額,而是根據購進黃金的各期加工或銷售情況,按照一定的扣除標準,核定當期可抵扣的進項稅額。實施進項稅額核定扣除,稅務部門需要根據黃金交易的特點,設置恰當的扣除標準,區分納稅人行為,確定核定扣除公式。一方面,能夠半滑各期稅收,保證稅收的連續性和穩定性;另一方面,可在一定程度上加強稅務機關對“黃金票”的控制,保證黃金交易的真實性,從而給短期內大量虛開“黃金票”后走逃的企業加上一道枷鎖,保證稅收安全。

虛開“黃金票”案件涉及范圍廣、業務鏈條長、涉稅金額大、性質惡劣,嚴重擾亂市場秩序,危及國家稅收安全。為了提高稅務稽查的效率和效果,建立全國統一的稅務大數據平臺是大勢所趨,完善增值稅抵扣鏈條、加強黃金交易市場監管是必然手段,確立“業務為本,四流合一”是關鍵環節。期望通過這些改進措施,增強稅務稽查功能,發揮威懾與警示作用,降低虛開“黃金票”行為發生的幾率,維護市場秩序,保證國家稅收安全。

主要參考文獻:

[1]施斌.企業虛開走逃,稅警依法定性[N].中國稅務報,2018-2-27.

[2]劉峰.虛開增值稅專用發票案件的防范對策[J].稅務研究,2016(3):56—59.