綠色基金效率及其持續性研究

2019-09-10 14:04:11李學峰李依靜胡煊翊

產權導刊 2019年11期

李學峰 李依靜 胡煊翊

[摘要]

近年來,綠色基金的發展成為學術界關注的焦點問題之一。本文以34只綠色基金為樣本,采用數據包絡分析法和主成分分析法,將13個相關指標分解為兩個不相關的投入指標和一個產出指標,計算樣本基金從2016年1月到2018年10月的綜合效率、規模效率和純技術效率,并在此基礎上采用業績二分法對基金效率的月度持續性進行研究。研究結果表明,綠色基金規模效率的持續性特征不顯著,綜合效率和純技術效率均具有顯著的效率持續性。本文據此得出了研究啟示和相關建議。

[關鍵詞]

綠色基金 綜合效率 規模效率 純技術效率 效率持續性

1? 引言

綠色發展是當代經濟與社會轉型發展的重要理念。綠色發展離不開金融的支持。2016年8月,中國人民銀行、財政部等七部委聯合印發《關于構建綠色金融體系的指導意見》,標志著我國綠色金融體系的發展和完善獲得重要政策支持。綠色基金是綠色金融體系的重要組成部分,綠色基金重點投資于綠色、低碳、環保型企業,其資金的使用對于節能減排、保護環境作用重大,社會績效可想而知。近年來,綠色基金呈現較快增長態勢。2011年5月6日,首只綠色基金興全綠色成立;截至2018年10月,我國公募基金中的綠色基金共有76只,募集資金近千億元。對綠色基金績效做出合理評價,不僅可以為基金經理和基金持有人提供投資決策參考,更可以通過如何提升基金績效這一視角,促進綠色基金乃至整個綠色金融的健康發展。

傳統的基金績效評價指標過于單一,評價維度也僅限于風險和收益,難以作為綜合評判綠色基金業績持續性的標準。因此,本文將構建DEA模型,并在此基礎上綜合度量綠色基金的效率持續性,對綠色基金在我國未來的發展給出我們的觀點和建議。本文的創新與邊際貢獻在于:

(1)本文對2016年以前成立的34只綠色基金進行效率持續性評價,相比以往對基金的研究,將研究對象首次聚焦于綠色基金,并由此發現我國綠色基金的綜合效率和純技術效率均具有顯著的效率持續性,但規模效率的持續性特征不顯著,從而為綠色基金的政策選擇以及提高綠色基金的投資管理效率提供了具體且有針對性的啟示。

(2)本文綜合利用DEA模型和PCA分析方法的優勢,相比選用少數具有代表性的風險收益因素作為投入產出指標,本文的指標選取更加全面系統,囊括了風險、收益、費用、投資風格、基金經理個人能力等各方面因素。同時,主成分的提取排除了各指標之間的相關性,比傳統DEA的直接提取法更加科學,準確。

2? 文獻回顧

目前,對于基金績效的評價方法和評價體系已經較為成熟。除了對基金收益的直接評價指標之外,國外學者基于資產組合理論和資本資產定價模型提出了對基金的收益與風險進行綜合考量的傳統三大基金績效評價指標,即特雷諾指數(Treynor,1965)、夏普指數(Sharpe,1964)和詹森指數(Jensen,1968)。對基金經理的擇時選股能力方面,學者們主要是在T-M模型(Treynor,Mazuy,1966)和H-M模型(Henriksson,Merton,1981)基礎上提出并改進的。之后,Fama和French(1993)[1]提出FF三因素模型,利用市場整體收益因素、公司規模因素和價值因素解釋資產的超額收益,Carhart(1997)則在三因素模型基礎上引入動量因素,建立了四因素模型。

進一步學者們開始關注基金業績的持續性問題,Shape(1966)利用Spearman等級相關系數研究美國共同基金基于夏普比率業績評價指標下的業績持續性問題,Jenson(1968)也應用同樣的方法基于詹森指數研究了持續性問題。直到90年代,Hendricks,Patel和Zeckhauser(1993)[2]系統地論述了業績持續性問題,并運用滯后8階的自回歸模型,證明基金存在短期的業績持續性。Goetzmann和Ibbotson(1994)[3]首次利用列聯表方法,再次證實基金存在短期的業績持續性;Brown和Goetzmann(1995)用同樣方法發現大部分基金存在業績持續性,并指出所考察時間的長短對所得結論有重要影響。Christopherson(1998)詳細討論了基于詹森指數利用橫截面回歸的方法檢驗業績持續性的問題。

國內學者對基金業績持續性的研究開始較晚,劉紅中(2001)[6],劉建和、楊義群(2002)等早期研究得出了基金業績持續性不強的結論,之后吳啟芳、汪壽陽和黎建強 (2003),莊云志、唐旭(2004),李學峰、陳曦、茅永峰 (2007),以及俞雪飛、劉亞(2011)都得出我國基金業績具有一定的持續性的結論。

在上述有關基金業績及其持續性研究的基礎上,國外學者對綠色基金績效的研究得出了三種不同的結論:一種認為綠色基金的投資績效明顯低于傳統基金(White等,1995;Chang等,2012)。第二種研究結論是,綠色基金的投資績效與傳統基金相比并無顯著性差異(MZali等,1998;Mallett等,2014;Munoz等,2014)。第三種研究結論則表明,研究期間的不同會得到不同的結論。Climent等(2011)[4]基于CAPM模型進行研究,發現在1987年到2009年間美國基金市場中的綠色基金業績不及具有相同特征的傳統基金;而在2001年到2009年間,綠色基金和傳統基金的風險調整后收益沒有顯著差異。Ibilunle等(2015)基于Carhart四因子模型,將歐洲市場中的綠色基金、黑色共同基金①和傳統基金的績效進行對比,發現綠色基金績效顯著低于傳統基金,但是在1991年到2014年間,其風險調整后收益與黑色共同基金相比,并無顯著性差異。

在我國,也有部分學者將綠色基金績效與傳統基金進行了比較研究。朱鴻鳴等(2012)[7]將深證責任指數、上證責任指數與其各自的市場指數績效進行對比,研究結果表明深證責任指數績效顯著高于深成指,上證責任指數的績效低于上證綜指但不顯著。謝會麗等(2016)基于Fama-French三因素模型,對我國環保主題基金績效及其持續性進行研究,結果表明,大多數環保主題基金的業績并沒有高于市場平均水平,且不具有持續性。史燕平等(2017)[8]將環境保護基金、其他社會責任投資基金和傳統基金的績效進行對比,發現三者并無顯著差異。

上述研究基金效率和持續性的文獻所存在的問題在于,這些文獻大多是針對傳統基金的研究,而沒有研究投資方向與投資組合明確、獨特的綠色基金。而研究綠色基金的文獻,僅將其業績表現與市場進行對比,對績效的衡量僅限于風險收益因素,沒有考慮費用、投資風格、基金經理個人能力等其他因素,因而具有一定的局限性,難以全面地反映綠色基金真實的運行效率。

Murthi(1997)等首次利用運籌學方法線性規劃來評價決策單元的有效性,該模型通過建立多輸入和多輸出指標來綜合評價某個決策單元在某一線性前沿面上的相對運行效率,可以充分考慮風險、運營成本等問題,并且受主觀選擇的影響比較小。該方法包括規模效率不變的CCR模型和規模報酬可變的BCC模型。Daraioa和Simar(2006)[5] 利用上述方法考察了經濟規模、松弛度和市場風險對于美國共同基金績效的影響。國內首次利用DEA模型對我國基金績效進行評價的是陳剛和李光金(2001),之后趙秀娟和汪壽陽(2007),以及李學峰等(2009)[9]都應用該類方法對我國基金的運行效率進行了考察。

基于DEA模型的非參性、綜合性、客觀性以及其效率的相對性可以排除隨機因素的干擾等優點,我們擬采用該效率評價方法對綠色基金的業績特征進行有效性評價,并在此基礎上使用業績二分法對其持續性進行研究,深入探討綠色基金的投資效率。

3? 研究設計

3.1? 綠色基金效率衡量

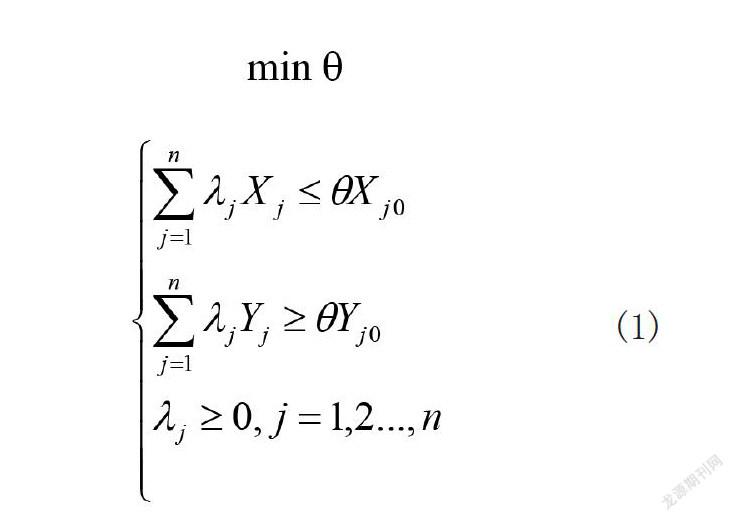

DEA模型可以從投入和產出兩個角度進行構建,根據本文所要研究的問題,我們采用投入導向的DEA模型。首先,在各個決策單元規模報酬不變的前提下建立起CCR模型:假設有n個決策單元DMU,每個DMU都有m種投入和s種產出,設Xij(i=1,…,m,j=1,…,n)表示第j個DMU的第i種投入量,設Yij(r=1,…,s,j=1,…,n)表示第j個DMU的第r種產出量,vij(i=1,…,m)表示第i種投入的權重,uij(i=1,…,s)表示第r種產出的權重。則對任一DMU有以下線性規劃形式:

其中模型的最優解為DMUj的效率值,0

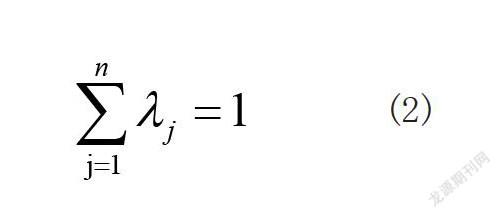

<1說明DMUj處于無效狀態,? =1,說明該DMUj處于有效狀態。λj為投入產出指標的線性組合。投入導向的BCC模型是在規模效率可變的前提下建立的,即在上述線性約束的條件下加入了以下約束條件:

根據CCR模型得到的效率值是綜合效率,運用BCC模型求得的是純技術效率,二者的比值即為規模效率。規模效率和純技術效率是綜合效率的細分。純技術效率衡量的是企業由于管理和技術等因素影響的生產效率,規模效率是由于企業規模因素影響的生產效率。

3.2? 效率持續性檢驗方法

本文主要采用Brown和Geotzmznn(1995)的方法,通過二聯表將每一時期基金分別按DEA模型得出的純技術效率、綜合效率和規模效率相對值進行排序,找出中位數,將表現高于中位數的基金定為“贏家”,用W表示;將表現低于中位數的基金定為“輸家”,用T表示。相鄰兩個月,前一個月為排序期,后一個月為評價期。按照基金在排序期和評價期的表現,可分為WW、WT、TW和TT四種情況。如表1 所示,WW表示排序期為“贏家”,評價期仍是“贏家”;WT表示排序期為“贏家”,評價期是“輸家”;TW表示排序期為“輸家”,評價期是“贏家”;TT表示排序期為“輸家”,評價期仍是“輸家”。最后,構造交叉積(CPR)、Χ^2、Z統計量檢驗WW和TT出現的頻率是不是顯著的大于WT和TW出現的頻率,如果顯著,則說明基金效率具有持續性。表2為交叉積(CPR)、Χ^2、Z統計量檢驗指標。

4? 實證檢驗與結果

4.1? 數據選取與數據處理

由于目前國內沒有綠色基金的權威分類名單,我們按照“綠色”、“環保”、“低碳”、“新能源”等關鍵詞搜集基金,并參照WIND主題、社會責任投資論壇白皮書,篩選出符合定義的67只綠色基金。為了基金效率持續性研究結果的嚴謹性和穩健性,我們選取了成立于2016年1月之前的41只綠色基金,其中有7只基金在樣本區間內的數據不完整,因此予以剔除,最后研究的樣本基金共有34只。時間區間為2016年1月至2018年10月的月度數據。在此期間我國綠色基金逐步走向成熟,數量和規模顯著增長,可以反映綠色基金的整體特征。所用的面板數據均來源于WIND數據庫。

針對DEA模型,為了全面考察基金的業績,我們在投入和產出方面均選用了多組指標。投入指標分別包括以下四類:(1)基金風險的衡量指標:標準差和β系數;(2)基金費用:單位管理費率和單位托管費率;(3)基金經理個人能力的衡量指標:選股能力指標和擇時能力指標;(4)基金的資產配置情況指標:股票集中度和行業集中度。產出指標分為以下兩大類:(1)基金收益的直接衡量:基金累計單位凈值增長率和平均收益率;(2)風險調整后收益:夏普指數、詹森指數和特雷諾指數。DEA模型的輸入和輸出指標之間應該不相關,因此我們創新地利用PCA方法[3] 進行投入和產出指標的主成分提取,分別得到輸入指標的兩個主成分因子和輸出指標的一個主成分因子,同時考慮到主成分因子可能出現負數的情況,我們使用功效系數法對各個因子進行線性變化,將原始數組規范在(0,1)區間上,保證了DEA結果的準確性。具體計算方式如下:

其中:Zij是主成分因子變換后的值,Zij是主成分因子變換前的值,bij是第j項指標中的最小值,aij是第j項指標中的最大值。

4.2? 綠色基金總效率

將經過處理的投入、產出指標數據按照月份分別錄入Deap2.1軟件,得到該34只綠色基金在樣本期內的綜合效率、純技術效率和規模效率值。下圖為樣本期內34只綠色基金的各效率指標均值變化折線圖②:

其中效率值越大,說明基金越有效,效率值越低,說明該基金的投入產出比例越不對等,存在投入相對過多,但產出不佳的情況。如圖1,以0.5為效率分界線,大于0.5為高效率區域,小于0.5為低效率區域。綠色基金的綜合效率均值整體在0.5效率分界線上下波動;純技術效率大部分時間在0.5到1范圍內波動;規模效率均值在0.7上下波動,且大部分時候高于純技術效率均值,說明綜合效率的弱有效主要是由純技術效率引起的。

4.3? 綠色基金的相對效率

在利用DEA模型計算出每只基金在各時間段的效率值的基礎上,為了更直觀的顯示其相對效率的變化情況,我們按照以下步驟進行了統計性分析:

(1)對各時間段內每只基金的效率值按照從大到小的順序進行排名,并將總排名劃分為7組,組距為5,即第一組包括排名為從1到5的基金,其他組別原理相同。

(2)定義前一個時間段(月)為排序期,后一個時間段(月)為評價期。按照組別,記錄每只基金從排序期到評價期的效率排名的變化。

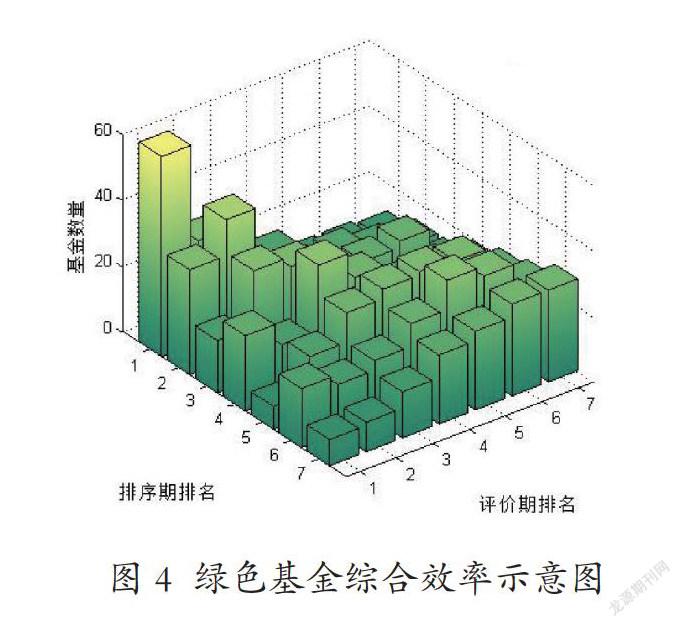

(3)將34個窗口期的滾動排名變化匯總,得到規模效率(圖2)、純技術效率(圖3)以及綜合效率(圖4)的變化柱狀圖。

從三個綠色基金效率排名變化示意圖中我們可以發現,無論是對于規模效率、純技術效率還是綜合效率,基金排名的變動大多集中于左上角到右下角的對角線及其兩側,其余部分的分布比較稀疏,也就是說綠色基金在前一個時期(排序期)內的效率經過一段時間后(評價期)具有一定的持續性,效率較高的基金仍保持著較高的效率,而效率較低的基金也維持著較低的效率。同時,我們也可以發現,相對于規模效率和綜合效率來說,純技術效率的持續性最為明顯,對角線上的基金數量最為突出。

4.4? 綠色基金的效率持續性

對于規模效率,在33個樣本期內,有20個樣本期的WW+TT次數大于WT+TW的次數,但僅有6個樣本期顯著。說明盡管基金的規模效率有一定的月度持續性,但在大多數情況下并不十分明顯。

對于綜合效率,在33個樣本期內,有27個樣本期的WW+TT次數大于WT+TW的次數,且有17個樣本期顯著;同時,從圖4中柱狀圖的分布規律也可以看出綠色基金的綜合效率具有顯著的月度持續性。

對于純技術效率,在33個樣本期內,有30個樣本期的WW+TT次數大于WT+TW的次數,且有21個樣本期顯著,說明綠色基金的純技術效率表現出十分顯著的月度持續性。

綜上,綠色基金的綜合效率和純技術效率的月度持續性顯著,但其規模效率持續性不具有明顯的持續性。但從總體上講,綠色基金的效率持續性比較突出。

5? 結論

在對綠色基金進行定性分析與定量研究的基礎上,我們發現,2016年以前成立的綠色基金具有顯著的綜合效率和純技術效率的持續性。綜合效率的持續性表明,綠色基金能夠較好地保持自己的運營優勢,大部分時間內維持比較合理的投入產出比例,以相對較低的風險和費用投入,取得相對較高的績效成果。純技術效率較高,并表現出顯著的月度持續性,這表明綠色基金經過多年的發展,經營管理團隊逐漸成熟穩健,基金經理的風險管理能力,擇時選股等能力較強且穩定,可以將綠色基金績效管理維持在一個比較有效的水平上,值得投資者信賴。但純技術效率均值始終低于規模效率均值,說明純技術效率是導致綜合效率弱有效的主要原因,還需進一步提高基金經理的擇時選股和風險管理能力。綜合兩者來看,我國發展比較成熟的綠色基金在基金運營和績效管理等方面均已具備一定的優勢,無論是在綜合業績方面,還是在排除了規模效率以后的純技術效率方面,均具有持續性和穩定性,這不但能為投資者選擇投資標的、確定投資方向提供參考,而且可以向市場傳達出綠色基金經營穩定,風險管理能力強,持續性高的信號。由此,綠色基金將逐步得到投資者和市場的認可,更加順利地進行各項投融資活動,從而將其社會績效帶入金融領域,更好地貫徹綠色經濟的理念。這對于綠色基金乃至整個綠色金融體系在我國資本市場上的構建和發展均具有重要意義。

規模效率具有相對較高水平,但不具有持續性,表明綠色基金雖然已經接近最優規模,但并不穩定。這可能是由于投資者對綠色基金的認可度不夠高,傾向于短期投資,頻繁地申購和贖回,導致基金規模變動較大,基金經理在資金配置上更加被動,使資金配置無法達到效益最大化。

這也說明我國的綠色基金雖然取得了相對較好的發展,但仍存在改進的空間。一方面從基金公司的角度來看,應合理利用基金的規模效應,通過降低基金運營成本,進一步提升業績的穩定性和持續性。這就要求綠色基金應該針對自身情況,對其所處狀態——規模效率遞增、規模效率遞減或是規模效率不變進行判斷,并據此調整基金規模,盡可能達到最優狀態。另一方面對政府和有關監管部門而言,應加大對綠色基金的扶持力度,奠定其發展根基,出臺相關政策引導機構投資者踐行綠色投資理念,并加大宣傳和投資者教育,幫助投資者樹立綠色投資理念,認識到綠色基金效率具有持續性、可兼顧社會效益和財務效益的特點,提高對綠色基金的認可度和信心,將綠色基金產品配置到廣大投資者的財富管理中去。

注釋

①黑色共同基金是主要投資于化石燃料和自然資源的共同基金。

②由于數據量較大,限于篇幅,具體結果從略,有需要的讀者可以與作者聯系索取。

參考文獻

[1] Fama E F, French K R. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993, 33(1):3-56.

[2] Hendricks, D.; Patel, J. and Zeckhauser, R. Hot hands in Mutual Funds Short- Run Persistence of Relative Performance, 1974-1988 [J] .Journal of Finance, 1993, 48 (1) , 93-130.

[3] Br130.own, S.J. and Goetzmann, W.N. Performance Persistence [J] .Journal of Finance, 1995, 50 (2) , 679- 698.

[4] Climent F , Soriano P . Green and Good? The Investment Performance of US Environmental Mutual Funds[J]. Journal of Business Ethics, 2011, 103(2):275-287.

[5] Daraioa C. A robust nonparametric approach to evaluate and explain the performance of mutual funds ☆[J]. European Journal of Operational Research, 2006, 175(1):516-542.

[6] 劉紅中.證券投資基金績效評估與風險度量的實證分析[D],上海聯合研究計劃第二期課題值6(b),2001.8.

[7] 朱鴻鳴, 趙昌文, 汪日垚. 社會責任投資適合中國資本市場嗎?—來自社會責任指數的證據[J]. 天府新論, 2012(4):57-61.

[8] 史燕平, 劉玻君, 馬倩倩. 我國環境保護基金績效分析 ——對比其他社會責任投資基金和傳統共同基金[J]. 當代經濟管理, 2017, 39(11):93-97.

[9] 李學峰, 常培武, 張艦. 基于非線性有效邊界的基金績效研究[J]. 證券市場導報, 2009(8):39-43.

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

甘肅教育(2020年14期)2020-09-11 07:57:42

海峽姐妹(2019年3期)2019-06-18 10:37:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10