我國上市公司現金持有變化剖析

2019-09-10 07:22:44周頡

財會月刊·下半月 2019年10期

周頡

【摘要】利用2011~2017年A股非金融上市公司樣本數據,考察管理者非理性預期、研發投資與現金持有之間的關系。結果表明,管理者非理性預期和研發投資均對現金持有具有正向作用,并且管理者非理性預期強化了研發投資對現金持有量的驅動作用。通過進一步分類考證發現,當公司獲得較多專利時,由于自我歸因效應,管理者會對公司前景和研發投資表現出更大的自信,進而更加傾向于通過持有現金來支持研發,以便獲得更多成果。上述結論對提高企業研發投入的積極性、建立有效的財務戰略體系和管理者監督制度具有一定的借鑒意義。

【關鍵詞】管理者非理性預期;研發投資;現金持有;自我歸因偏差

【中圖分類號】F275.1【文獻標識碼】A【文章編號】1004-0994(2019)20-0015-8

【基金項目】國家自然科學基金項目“中國民營企業集團金字塔結構債務融資優勢研究——基于內外部資本市場的視角”(項目編號:71572053);湖北省技術創新專項(軟科學研究)項目“湖北省企業創新投資對現金持有政策影響”(項目編號:2017ADC037);湖北工業大學高層次人才科研啟動基金項目(項目編號:BSQD14061)

一、引言

已有的現金持有決策研究主要從公司財務、治理機制和市場經濟狀況等方面來討論影響公司現金持有目標水平的因素[1]。這一目標水平不僅是持有現金的成本和收益之間權衡的結果,而且會隨企業增長機會和現金流風險的增加而提高。值得注意的是,從后金融危機時代起,公司現金資產比率中位數一直處于高位,現金持有已呈現出長期增長趨勢,使公司流動性增強。鑒于此,學者們紛紛從持有現金的成本降低或收益增加、現金流風險的長期增加以及資本支出減少等方面進行解釋[2],但仍然未能完全解釋現金持有量增加的原因。

不容置疑,大量的現金儲備使公司獲得了更多的發展機遇[3],但也對現金持有決策提出了更高的要求。尤其是企業創新帶來的現金流不穩定或潛在財務困境[4,5],使得研發需求較高并擁有較少營運資本的公司持有現金的水平顯著提高。同時,漫長的創新過程及其巨大的調整成本導致了創新融資可得性成本偏高[6],而企業流動性庫存能緩解研發支出所面臨的融資約束[7]。He、Wintoki[8]的最新研究也指出,企業現金持有增長的驅動因素之一是現金持有對研發投資敏感度的根本性變化。其研究發現,自1980年以來,在創新過程中美國公司現金需求曲線發生了變化,在1980~2011年間由于公司研發投資不斷上升使得其總現金持有量的增加超過20%。可見,成功的創新投資離不開良好的資本運作和管理,內部現金持有對創新融資至關重要。

此外,創新項目的不確定性和動態性使得企業在決策過程中極易受到相關決策者主觀判斷的影響。高層梯隊理論指出,企業管理者心理或背景特征所造成的非理性偏差對公司決策的影響具有普遍性和顯著性,并直接影響公司的決策及經濟后果。特別是當管理層對自身能力、公司或行業前景的判斷認知好于實際情況時,那些富有挑戰和風險的創新項目更能成為管理者投資決策的焦點。因此,本文推測管理者非理性判斷下的創新投資決策對公司現金持有決策會產生深遠的影響。

綜上,本文的研究將以企業研發投資和現金持有之間的關聯度為中心議題展開討論,重點討論管理者非理性判斷與企業創新戰略互動中形成的現金持有政策,全面認識研發投資和現金持有之間的驅動關系,進而為企業創新融資與經營提供相應的實踐和理論支持。

二、理論分析和研究假設

(一)研發投資和現金持有水平的關系

早期的最優現金持有模型更關注持有現金的預防性動機[1],而忽略了流動性管理等其他機制的重要性。由于現金持有是企業確保流動性最常用的方式,現金持有的其他決定因素也逐漸獲得學術界的關注。這包括企業關于流動性的決策與當前或未來可能面臨的財務約束之間的關系[9,10],以及公司治理機制對企業流動性決策的影響程度[11]等因素,從而確定了公司持有現金的四種動機:交易動機、預防性動機、稅收動機和代理動機。

然而,在對各國公司現金持有水平的時間序列趨勢進行研究時,越來越多的文獻發現盡管現金持有水平的橫截面變化可以歸因于融資摩擦,卻不能完全解釋現金持有水平的持久增長趨勢[10]。Bates等[2]的證據顯示,在過去的30年中,美國工業企業的平均現金資產比率增加了一倍多。他們把這個增長趨勢歸因于在公司經營過程中,其現金需求曲線發生了變化。其中,現金流不穩定、研發更密集,并擁有較少凈營運資本的公司,其持有現金的預防性動機更強,現金持有水平也顯著提高。此外,影響現金價值的經濟因素也存在大量的異質性變化,使得現金持有變得比以往更有價值,甚至是20世紀70年代的三倍[12]。最后,Falato等[13]基于公司在生產過程中對無形資本的依賴程度,提出無形資本(如知識資本和組織能力)的增加是現金持有長期增長趨勢的關鍵驅動因素,它不僅影響現金持有水平,而且影響現金的調整速度以及公司投資與現金持有量之間的敏感度。Lyandres、Palazzo[14]的數學模型顯示,公司在決定是否進行創新投資的同時還面臨產品市場結構的不確定性,現金持有量不僅能降低創新型企業對外部融資的依賴性,也能為未來創新投資提供資金保障。Bates等[3]進一步指出,現金持有的價值增長由內外部多種因素驅動,包括投資機會、現金流的波動性、產品市場競爭、信貸市場風險、企業多元化以及投資者情緒。這些研究說明,最優現金持有政策不僅取決于外部資金的成本,而且取決于其預期的未來融資需求,尤其是技術更替和所面臨的不確定性等結構性因素。

可見,現金儲備作為投資的重要資金來源,對具有較大投資機會和/或難以獲得外部融資來源的公司尤為重要[15]。充足的現金儲備使公司能夠更快地抓住投資機會,繼而實現公司價值的增長。對于創新投資而言,企業不可避免地面臨創新發展所需的融資成本。當企業面臨融資約束時,由于研發資本的有限抵押價值,以及外部融資過程中可能導致的逆向選擇和道德風險,甚至企業還需對潛在投資者保留專有信息,從而導致研發投資極易受到資金限制。當外部融資成本較高或收益不確定性較高時,面臨較大技術革新或更高商業風險的公司必須依靠內源融資,選擇持有較多的預防性現金。基于此,本文提出以下研究假設:

H1a:更多研發投入需求驅動公司持有較高水平的現金。

(二)管理者非理性預期和現金持有水平的關系

近來,行為金融學領域中關于管理者非理性行為的研究已成為公司金融的研究焦點之一。非理性行為有別于傳統經濟學中理性經濟人假設下的代理問題(或道德風險)所造成的管理者的決策偏差,主要是指在不確定的情況下,管理者的行為和決策受到個體異質性認知偏差的影響,無意識地偏離了理性預期或偏離預期的效用最大化[16,17]。這便使得管理者的具體特征和偏好對各種公司決策包括投融資決策的作用,可能比傳統的經濟權衡和激勵機制顯得更重要。Brown等[18]和Hribar等[19]基于管理者對市場經濟預測的角度,提出了管理者非理性預期的概念,當管理者處于過度樂觀(悲觀)預期期間,管理者可以選擇調整其財務決策(如披露政策),反映他們對公司未來業績過于樂觀(悲觀)的看法。

本文引入管理者非理性預期的概念,并從管理者對市場經濟預測的角度進行分析,指出管理者非理性預期過高主要表現為管理者偏向于高估公司的經濟價值以及自己創造收益的能力。這種非理性偏見具體表現為兩種形式:首先,管理者高估了自己可能選擇的未來潛在投資的價值[20]。其次,管理者認為現有的資本市場低估了企業應有的內在價值,而錯誤地認為融資成本偏高,并試圖避開風險較高的外部股權資本,保護現有股東的權益不受稀釋,從而不愿意使用外源融資方式去滿足投資需求,反而更依賴內源融資。因此,當管理者對未來投資環境的預測過度樂觀時,他們會更愿意儲備較多現金來用于未來的投資。此外,儲備現金還能顯著提升公司價值[3],這意味著非理性預期過高的管理者對現金可用性的敏感度增加,從而導致其追求更大的現金持有量。由此可見,現金持有水平的確定不但受到信息不對稱和委托代理問題產生的公司內外部資金成本差異的影響,而且受到管理者異質性心理特征的驅使,最終導致管理者對不同融資策略的相機配置。根據以上分析,本文提出以下研究假設:

H1b:管理者非理性預期的樂觀程度越高,公司持有現金量就越大。

(三)管理者非理性預期、研發投資和現金持有水平的關系

鑒于研發投資在現金持有決策中的戰略作用以及非理性管理者對內源融資的偏好,研發投資對公司現金持有政策的驅動力也因管理者非理性預期程度的不同而存在差異。最近的研究表明,管理者的非理性行為也可能產生積極影響。例如,過度自信的管理者能夠較好地推動企業創新產業發展,提高公司的盈利能力和市場價值[21]。此外,成功的創新投資不但能展示管理者的卓越管理能力,而且被看作是企業美好前景的展現,管理者會因此而獲得巨大的職業回報[22]。由于非理性預期過高的決策者傾向于相信自己掌握的信息比實際掌握的信息多,更確信自己對經濟環境的較高領悟力,可能表現出更多的創新創業素質,更愿意追求企業的創新。而當他們在選擇競爭創新時,都不可避免地面臨外部融資中的潛在困難,所以,擁有相對較多創新投資機會的公司比擁有較少機會的公司更能認識內部現金儲備的戰略意義,也更可能趨向于積累現金。基于上述分析,本文提出以下研究假設:

H2:管理者非理性預期會強化研發投資對現金持有的驅動作用。

(四)從自我歸因角度分析研發成果的進一步影響

心理學文獻指出,造成個體非理性行為的根源之一就是自我歸因偏差,即個體過于強烈地把成功事件歸因于自我能力,而把失敗事件歸因于其他不穩定的外部因素。自我歸因偏差導致個體在對成功經驗的自我學習后并未將其轉化成對自我的精確評估,而是表現為過度自信。具體而言,Gervais、Odean[23]發現,當分析師成功預測了幾期盈利時,會將其成功過多地歸因于自身卓越的能力,而不是事件的偶然性。由此導致了分析師對自身能力的過度自信并帶來了次優行為,甚至會降低下一次預測的準確性。之后,Billet、Qian[24]通過查看公司合并和收購數據,探討了并購中管理者的自我歸因偏差。他們研究發現,管理層通過收購經歷積累的收購專長可能影響其交易序列,即對過去的成功經驗自我歸因導致管理者未來決策的非理性偏差。其中,有成功收購經驗的管理者對公司前景表現出更堅定的信心,會進行購買額更大的交易行為,也更有可能進行再次收購,且未來收購的可能性將隨著先前收購表現的優劣而增減。可見,成功的研發經歷為管理者形成自我歸因偏差提供了前提條件。同時,自我歸因偏差并不是一個固定的特征,而是一種反復出現的現象,其強度在本質上是動態的。也就是說,對未來預測過度樂觀并獲得較好研發成果的管理者,在沒有受到其他因素影響時,會對自我創新能力富有信心,也更愿意增加研發投入及現金持有量需求,以期在未來獲取更多的研發成果。盡管自我歸因偏差對管理決策具有潛在重要性,但很少有實證研究對此進行證明。就此,本文提出以下研究假設:

H3:在取得了較好研發成果的公司中,管理者非理性預期對研發投資與現金持有之間驅動關系的影響顯著增強。

三、研究設計

(一)樣本選取與數據來源

考慮到研發投資數據的可得性和連續性,本文選取了CSMAR數據庫中2011~2017年深滬A股主板上市的非金融公司年度財務數據,保留了連續經營5年以上的公司,剔除了重要財務數據缺失或存在異常值的公司,最終獲得1470家A股上市公司共10030個觀測值的非平衡面板數據作為樣本進行實證研究。其中,主要變量計算方法如下:

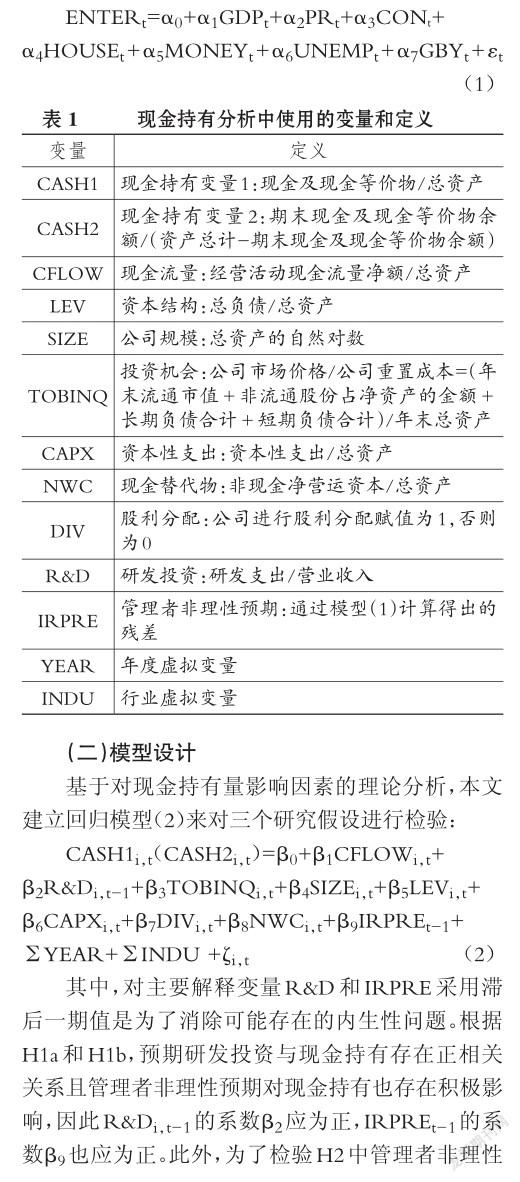

首先,管理者非理性預期的獲取采用了殘差計算法[19]。即根據中國統計年鑒,采集了包括2006 ~ 2017年國內生產總值GDP、消費價格PR、消費信心CON、貨幣供應量MONEY、房地產景氣指數HOUSE、失業率UNEMP、國債收益GBY等在內的宏觀經濟數據的季度值變化率,以及企業景氣信心(ENTERt)來衡量公司管理者對未來經濟形勢的總體預期。然后,建立管理者預期指數影響因素模型(1),回歸的殘差值εt即為管理者非理性預期IRPRE。最后,通過對2011~2017年間A股上市公司財務數據的計算得到相關變量,具體變量定義見表1。

四、實證結果及分析

(一)描述性統計

表2匯總了2011~2017年樣本公司現金持有決策中所有相關變量的統計結果。可以觀察到,各家上市公司的現金持有水平CASH1的平均值為0.1530,與美國上市公司0.154的平均水平相近[14]。同時數據顯示,A股上市公司之間現金持有水平存在著差異,最小值為0.0008,最大值為0.9239,主要原因可能是各公司的規模、投資機會存在差異。

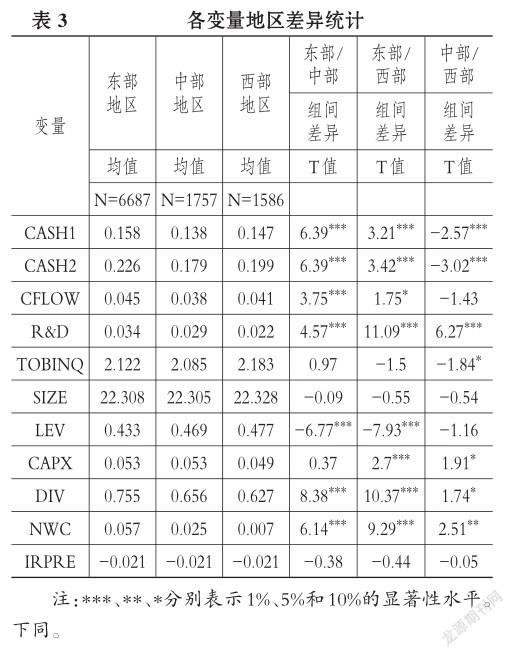

表3中是對樣本進行地區差異化分析的結果,可見作為經濟社會發展中心的東部地區,其上市公司的創新能力一直處于上游水平。數據顯示,東部地區上市公司的研發投資(R&D)在樣本期間的均值為0.034,并呈現逐年擴大、穩步上升的趨勢,均值從2011年的0.022升至2017年的0.047,增幅達到兩倍多。總體上,東部地區上市公司的研發投資規模已經超過中西部大多數省份,如樣本期間中部地區上市公司R&D規模均值為0.029,而西部地區上市公司R&D規模均值為0.022。可見,中西部地區的上市公司還有極大的創新提升空間和創新發展潛力。同時,東部地區上市公司的現金持有也處于最高水平,樣本期間CASH1的均值為0.158,超過了總樣本的均值0.153。而西部地區上市公司CASH1的均值為0.147,略低于樣本均值,中部地區上市公司CASH1的均值為0.138。這一現象也符合創新投資對現金持有具有正向驅動作用的研究假設,東部地區上市公司研發需求高,對現金儲備的要求更高。此外,在對不同地區現金持有和R&D水平進行組間差異分析時,發現三個地區的差異較大。另外,A股上市公司高管對經濟前景預期存在一定的非理性程度,并隨著宏觀經濟態勢的變化而不同。

對各主要變量的相關性進行分析,結果發現變量間相關性關系比較合理,不存在共線性問題。大部分控制變量與現金持有變量(CASH1)的相關性大致符合文中對現金持有量影響因素的理論分析,其中現金流(CFLOW)充裕、投資機會(TOBINQ)較多以及股利分配(DIV)較多的公司,其現金持有水平較高,而資本性支出和債務較多的公司現金持有量反而較少。較特殊的情況是,公司規模(SIZE)與現金持有水平呈現負相關關系,有待進一步的多元回歸分析進行考證。而管理者非理性預期(IRPRE)和研發投資(R&D)作為影響現金持有(CASH1)的主要因素中重點討論的對象,均與現金持有顯著正相關,與H1a和H1b相一致。

(二)多元回歸分析

1.研發投資、管理者非理性預期與現金持有的關系。表4的回歸結果旨在檢驗研發投資是否增加了企業的現金持有量以及管理者非理性預期與現金持有是否存在正相關關系。兩組回歸結果都發現,研發投資(R&D)的系數在1%的水平上顯著為正,表明公司通過積累現金來支持研發支出,證實了H1a。此外,管理者非理性預期(IRPRE)與現金持有也存在顯著正相關關系,這表明隨著管理者對未來非理性預期程度的增強,公司為了獲得更多的投資機會而更加偏好于內源融資,現金持有儲備也隨之提高,這也證實了H1b。此外,表4還顯示現金流量(CFLOW)、公司規模(SIZE)以及股利分配(DIV)與現金持有在1%的水平上顯著正相關,負債水平(LEV)與現金持有顯著負相關,表明當內源融資較充裕時,公司會提高現金持有水平,減少負債,并提高分紅。而資本性支出(CAPX)與現金持有顯著負相關,也說明了資本性投資會消耗內部資金,導致現金持有水平降低,這也表明我國上市公司易受到融資約束的影響,促使公司進行防御性的現金儲備,進而也體現了公司在創新融資中面臨資金挑戰。

2.管理者非理性預期下的研發投資對現金持有的驅動作用。表4還顯示了模型(3)中引入交互項(R&D×IRPRE)的回歸結果,即檢驗管理者非理性預期程度是否進一步促進了研發投資對現金持有的驅動作用。結果發現,管理者非理性預期(IRPRE)和研發投資(R&D)依然分別與現金持有存在顯著的正相關關系。此外,管理者非理性預期與研發投資的交互項(R&D×IRPRE)系數在1%的水平上顯著為正,支持了H2。這表明當管理者對未來預期非理性偏差越大時,越趨向于放大研發投資的未來回報,也就越傾向對創新投資的追求。同時鑒于研發投資的較高外部融資成本,管理者為了規避研發過程中可能產生的資金短缺問題,對內源融資的需求偏好增加,進而使得公司現金持有的預防性動機增強。

3.自我歸因角度下研發成果對現有持有的影響。為了檢驗研發結果產生的自我歸因效應,根據樣本期間各上市公司的專利獲得數量,把樣本分為有獲得專利的公司(研發成果較好)和未獲得專利的公司(研發成果較差)兩個子樣本,進行分組回歸。表5的回歸結果顯示,在研發成果較好的子樣本中,非理性預期與研發投資的交互項(R&D×IRPRE)系數保持在1%的水平上顯著為正,而在研發成果較差的子樣本中,交互項系數不顯著。這表明,作為公司研發成果衡量標準之一的專利獲得數會對管理者行為產生一定的自我歸因效應,使得管理者非理性預期在一定程度上加強了研發投資與現金持有之間的相關關系,符合H3。此外,在研發成果較好子樣本回歸中,公司規模(SIZE)和股利分配(DIV)與現金持有存在顯著的正相關關系,這說明研發成果較好、規模較大、股利支付較多的公司更愿意進行現金儲備。最后,在兩組子樣本回歸中,研發投資(R&D)和管理者非理性預期(IRPRE)依舊分別對現金持有量具有積極影響,再次佐證了研發投資對現金持有的驅動力。以上結果說明,當企業成功獲得專利授予后,管理者會因自我歸因效應而堅定對企業研發投資的信心,也更愿意通過儲存內源性資本來支撐創新投入、抵御未來的資本短缺危機。而當研發投資并未帶來較好的創新成果時,管理者對研發投資的偏好受到抑制,從而削弱了非理性預期對研發投資與公司現金持有之間相關關系的影響。

(三)穩健性檢驗

1.替代變量的使用。為了保證回歸結果的穩健性,本文還選用了中國統計年鑒中的企業家景氣指數(ENTER2)及模型(1)的殘差值來計算管理者非理性預期的替代變量(IRPRE2)。如表6所示,主要解釋變量的回歸結果均與前文相似,研究假設都得到了證實。此外,本文還選用投資機會和資本資產的其他替代變量進行檢驗,研究假設也都得到了印證。

2.地區差異分析。為了檢驗上市公司所處地區的差異可能對回歸結果造成的影響,本文還對東部和中西部地區的上市公司分別進行了子樣本回歸分析。如表7所示,東部地區和中西部地區樣本的回歸結果與研究假設基本一致,這說明地區差異并沒有顯著影響上市公司研發投資對現金持有的驅動作用。此外,在中西部地區研發結果較差的上市公司樣本中,研發投資與現金持有間的相關關系并不顯著,可能的原因在于樣本量驟減以及研發成果較差的中西部地區上市公司創新能力明顯不足,有待進一步提升。

五、結論與建議

本文以A股上市公司作為研究樣本,考察了研發投資、管理者非理性預期以及企業現金持有之間的關系,發現公司研發投資對現金持有水平發揮了顯著正向驅動作用,說明研發投資的增加促使企業采用內源融資方式,以避免潛在的融資約束。在對管理者非理性預期與現金持有關系的研究中,發現管理者非理性預期程度對現金持有量的增加具有積極影響。進一步研究發現,管理者非理性預期強化了研發投資需求提高現金持有水平的積極作用。通過對樣本進行分組回歸發現,管理者非理性預期對研發投資和現金持有之間關系的促進作用在研發成果較好的公司中更為顯著,進一步驗證了管理者非理性認知中自我歸因偏差的潛在影響。當公司擁有較多研發成果時,管理者會由于自我歸因效應而更加傾向于持有更多現金以支持研發投資,以期獲得更多的研發成果,實現職業提升。

目前,國內外對現金持有決策的實證研究主要從財務根源、公司治理及市場競爭等角度展開,較少有文獻結合研發投資與管理者行為角度來深入分析現金持有問題,本文是對這一領域的有益補充。基于研究結論,本文認為在公司發展過程中,在加大對企業技術創新活動投入的同時,也應認識到管理者的行為偏差對公司財務決策選擇的影響。應結合管理者的工作能力和水平,對研發周期較長、前期回報不明顯以及融資需求高的研發項目進行重點跟蹤,以確保項目可持續發展。對于政府部門來說,應重點扶持那些發展健康的創新型企業,提供適度競爭的創新融資環境,完善專利保護制度,合理運用創新成果,最終促進整個地方經濟的良性發展。

主要參考文獻:

[1] Opler T.,Pinkowitz L.,Stulz R. M.,Williamson R.. The determinants and implications of cor? porate cash holdings[J]..Journal of Financial Eco? nomics,1999(52):3~46.

[2]Bates T. W.,Kahle K. M.,Stulz R. M.. Why do US firms hold so much more cash than they used to?[J]..Journal of Finance,2009(64):1985~2021.

[3] Bates T. W.,Chang C. H.,Chi J. D.. Why has the value of cash increased over time?[J]..Journal of Financial and Quantitative Analysis,2018(2):749~787.

[4] Gamba A.,A. Triantis. The value of financial flexibility[J]..Journal of Finance,2008(63):2263 ~ 2296.

[5]Bolton P.,Chen H.,Wand N.. A unified theory of Tobin’sq,corporate investment,financing,and risk management[J]..Journal of Finance,2011(5):1545~1578.

[6] Brown J. R.,Petersen B. C.,Cash holdings and R&D smoothing[J]..Journal of Corporate Fi? nance,2011(3):694~709.

[7]賀勇,劉冬榮.融資約束、企業集團內部資金支持與R&D投入——來自民營高科技上市公司的經驗證據[J]..科學學研究,2011(11):1685~1695.

[8] He Z.,Wintoki M. B.. The cost of innovation:R&D and high cash holdings in U.S. firms[J].. Journal of Corporate Finance,2016(41):280~303.

[9] Almeida H.,Campello M.,Weisbach M.. The cash flow sensitivity of cash[J]..Journal of Finance,2004(59):1777~1804.

[10] Riddick L. A.,Whited T. M.. The corporate propensity to save[J]..Journal of Finance,2009(4):1729~1766.

[11] Dittmar A.,Mahrt-Smith J.. Corporate governance and the value of cash holdings[J]..Journal of Financial Economics,2007(3):599~634.

[12] Chung J. W.,Jung B.,Park D. Has the value of cash increased over time?[R]..Social Science Electronic Publishing,2012.

[13] Falato A.,Kadyrzhanova,D.,Sim J.. Rising intangible capital,shrinking debt capacity,and the US corporate savings glut[Z]..Social Science Elec? tronic Publishing,2013.

[14]Lyandres E.,Palazzo B.. Cash holdings,competition,and innovation[J]..Journal of Financial & Quantitative Analysis,2016(6):1823~1861.

[15] Denis D. J.,Sibilkov V.. Financial constraints,investment,and the value of cash holdings[J]..Re? view of Financial Studies,2010(1):247~269.

[16] Baker M.,Wurgler J.. Behavioral corporate finance an updated survey[Z]..NBER Working Pa? per No.17333,2011.

[17]Graham J. R.,Harvey C. R.,Puri M.. Managerial attitudes and corporate actions[J]..Journal of Financial Economics,2013(1):103~121

[18]Brown N. C.,Christensen T. E.,Elliott W. B.,Mergenthaler R. D.. Investor sentiment and pro forma earnings disclosures[J]..Journal of Account? ing Research,2012(50):1~40.

[19]Hribar P.,Melessa S. J.,Small R. C.,Wilde J. H.. Does managerial sentiment affect accrual esti? mates?Evidence from the banking industry[J].. Journal of Accounting & Economics,2017(1):26~ 50.

[20]Malmendier U.,Tate G..Behavioral CEOs:The role of managerial overconfidence[J]..The Journal of Economic Perspectives,2015(29):37~60.

[21] Hilary G.,Hsu C.,Segal B.,Wang R.. The bright side of managerial over-optimism[J]..Journal of Accounting and Economics,2016(62):46~64.

[22] Hirshleifer D.,Low A.,Teoh S. H.. Are overconfident CEOs better innovators?[J]..Journal of Finance,2012(67):1457~1498.

[23]Gervais S.,Odean T.. Learning to be overconfident[J]..Review of Financial Studies,2001(1):1~ 27.

[24]Billett M. T.,Qian Y.. Are overconfident CEOs born or made?Evidence of self- attribution bias from frequent acquirers[J]..Management Science,2008(6):1037~1051.

作者單位:湖北工業大學經濟與管理學院,武漢430068