高校內部審計工作整合評價的模式構建與案例分析

2019-09-10 12:17:39北京市審計局聯合課題組

中國內部審計 2019年10期

北京市審計局聯合課題組

[摘要]本文在明確內部審計工作評價內涵和系統梳理現行主要評價模式的基礎上,探索性地提出更符合《審計署關于內部審計工作的規定》要求且更有實踐意義的整合評價模式,并基于北京市市屬高校內部審計工作評價的做法和試點經驗,就當前高校內部審計工作評價體系的構建與應用進行探討。

[關鍵詞]高校? ? 內部審計? ? 評價體系? ? 整合評價

18年正式實施的《審計署關于內部審計工作

的規定》(以下簡稱《規定》),是貫徹落實黨中央國務院關于加強內部審計工作、充分發揮內部審計作用指示精神的重大舉措。《規定》的貫徹落實需要借助于一定的機制和措施。其中,如何根據《規定》要求合理設計內部審計評價體系并加以有效實施便是其中一項必不可少的機制設計。

一、內部審計工作評價與內部審計質量評估的辨析

首先需要明確內部審計質量評估是否等同于內部審計工作評價。中國內部審計協會發布的《內部審計質量評估辦法》規定:內部審計質量評估,是指由具備職業勝任能力的人員,以內部審計準則、內部審計人員職業道德規范為標準,同時參考風險管理、內部控制等方面的法律法規,對組織的內部審計工作進行獨立檢查和客觀評價的活動。從上述界定可以看出,現行內部審計質量評估側重于內部審計工作規范性的評價,其主要目的是降低內部審計風險、提高內部審計工作效率和促進內部審計作用的發揮。從理論上來看,內部審計質量評估屬于過程評價,其依據的假設是只要內部審計的投入和過程規范,內部審計的工作效果就有了保證。但是,由于影響內部審計質量和效果的因素很多,過程的規范并不一定能夠保證內部審計效果的實現,這在內部審計職業規范強制性不足和內部審計效果受制于體制、機制以及環境因素影響的情況下更是如此。因此,內部審計過程規范并不一定能夠保證內部審計工作效果的實現,內部審計的質量評估也不等同于內部審計工作的評價。

考慮到內部審計質量反映了內部審計工作的規范程度,可將其作為對內部審計工作和結果進行績效判斷的標志。內部審計質量關系內部審計作用的發揮和在組織中的地位,因此,內部審計質量評估是內部審計工作評價的基礎和核心,內部審計工作評價應以內部審計質量評估為基礎,并在充分考慮影響內部審計工作質量和效果的基礎上設計、運用評價指標。

二、內部審計工作評價模式的對比和整合

(一)現有主要評價模式的對比分析

1.要素導向型評價模式。該模式的基本原理是在分析和歸納內部審計質量或工作影響要素的基礎上,對各要素進行評價并依據一定的權重進行評價結果的整合,進而得出內部審計工作有效性的評價結論。從目前的文獻研究來看,主要依據2014年國際會計師聯合會(IFAC)發布的《審計質量框架——創建審計質量環境的關鍵要素》。該框架將審計質量的主要影響因素歸納為投入、過程、產出、財務報告供應鏈和環境五個方面。總體來看,要素導向型評價模式的優勢主要體現為:有既定的相對成熟的分析框架可以運用,保證了要素分析和歸納的系統性、全面性;比較適合于內部審計工作的自我評估,找出工作中存在的不足以利于后續改進。但是,要素導向型評價模式也存在一些明顯的不足,主要表現為:一是要素導向型評價模式不能有效滿足外部利益相關者(包括監管者)的管理需要,外部利益相關者最主要關心內部審計目標的達成和審計結果運用的情況;二是要素導向型評價模式容易導致指標眾多,而又缺乏必要的分級,可操作性不強,評價結果不能聚焦揭示問題。

2.層級導向型評價模式。該模式的基本原理是按照一定層級對內部審計影響要素進行歸類并分層進行評價,然后進行加權綜合評價。中國內部審計協會發布的《內部審計質量評估辦法》便是一種典型的層級導向型評價模式。從本質上說,層級導向型評價模式是要素導向型模式的一種變形和改進,其目的是通過對要素進行分層,使評價體系更加清晰、更具操作性。除此之外,要素導向型評價模式所具有的缺陷并未有效克服。

3.目標導向型評價模式。該模式的基本原理是根據內部審計工作目標的完成程度來評價內部審計工作。根據《規定》要求,內部審計工作的目標可以分為產出目標、審計結果運用目標和完善治理目標三類。在目標導向型評價模式下,單位內部審計工作的有效性主要取決于審計業務的開展情況是否滿足職責履行的要求、內部審計結果是否有效運用、內部審計是否有效促進單位完善治理和目標的達成。總體上來看,目標導向型評價模式的主要優勢體現在:一方面該模式能較為有效地滿足外部利益相關者(包括審計機關)對內部審計的評價需求,因為外部利益相關者最關心的不是內部審計的開展過程,而是內部審計目標的達成情況;另一方面該模式下內部審計評價指標的直觀性與客觀性較強,量化程度較高,同時也利于內部審計評價結果的對比。但是,目標導向型評價模式也存在一些明顯的不足:一是不能有效滿足內部審計自身的管理需要,無法有效識別內部審計工作具體環節和要素方面的優劣程度,不利于內部審計工作的改進;二是內部審計工作目標的實現受多因素影響,有些因素是內部審計部門無法控制的。在此情況下,只根據目標的實現程度來評價內部審計工作的效果可能影響評價的科學性,增大內部審計機構的風險和壓力,產生“過猶不及”的不利評價效果。

(二)內部審計工作評價模式的整合

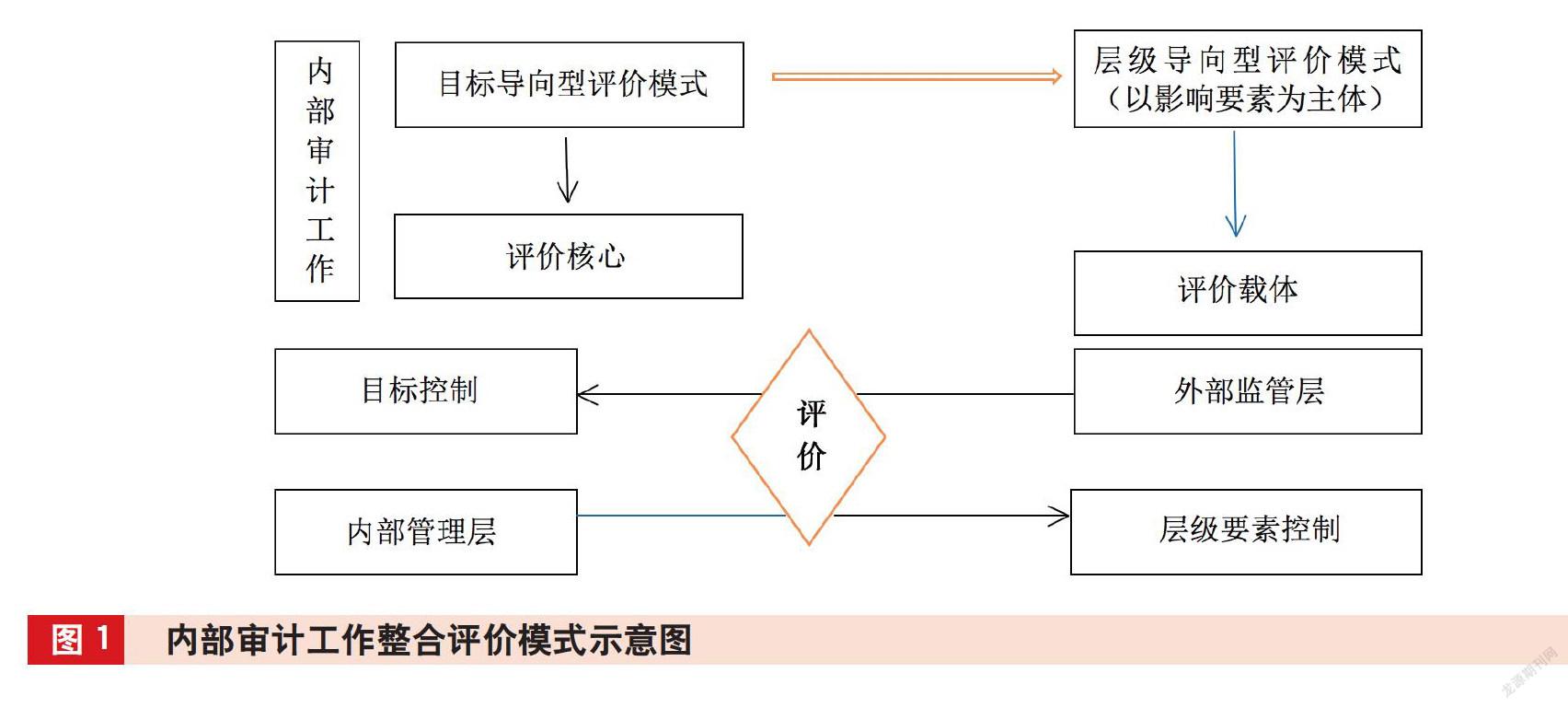

三種評價模式各有優缺點。在對高校進行內部審計工作評價時,應當將上述模式進行整合,以《規定》的要求為出發點,充分考慮高校內部審計工作實際,構建整合評價模式。整合后的內部審計工作評價模式如圖1所示。

由圖1可以看出,整合評價模式將目標導向的評價作為評價核心,圍繞目標達成情況識別內部審計工作的影響要素,并作為主要評價載體。整合評價模式主要包括三部分指標:一是按照內部審計目標設計的考核指標,主要包括產出目標(主要衡量審計業務的開展情況是否滿足職責履行的要求)、審計結果運用目標(主要衡量審計業務的開展情況是否滿足職責履行的要求)和完善治理目標(主要衡量內部審計是否有效促進單位完善治理和目標的達成)三類。二是按照內部審計工作的單位層級,以環境影響因素為基礎構建的內部審計工作指標體系。考慮高校內部審計工作實際,單位層級一般可分為管理體制與保障機制、隊伍建設等方面。三是按照內部審計工作的業務層級,以投入和過程要素為基礎構建的內部審計工作指標體系。考慮高校內部審計工作實際,業務層級一般可分為制度建設、審計業務、審計質量控制和審計信息化等層級。上述整合評價模式充分考慮了《規定》關于加強內部審計結果運用、優化內部審計環境和強調通過優化治理達到內部審計目標的要求,并且同時滿足外部監管者和內部管理層對內部審計工作評價的需求,既有利于外部監管者對內部審計工作進行綜合評價,也有利于內部管理層有效識別內部審計工作環節和影響因素中存在的不足和缺陷,為內部審計工作評價促進內部審計工作開展奠定良好的制度保障。此外,整合評價模式下對內部審計工作的評價也具有較強的靈活性和可操作性。

三、整合評價模式下高校內部審計工作評價體系的案例分析

(一)基于整合評價模式的高校內部審計工作評價體系的設計

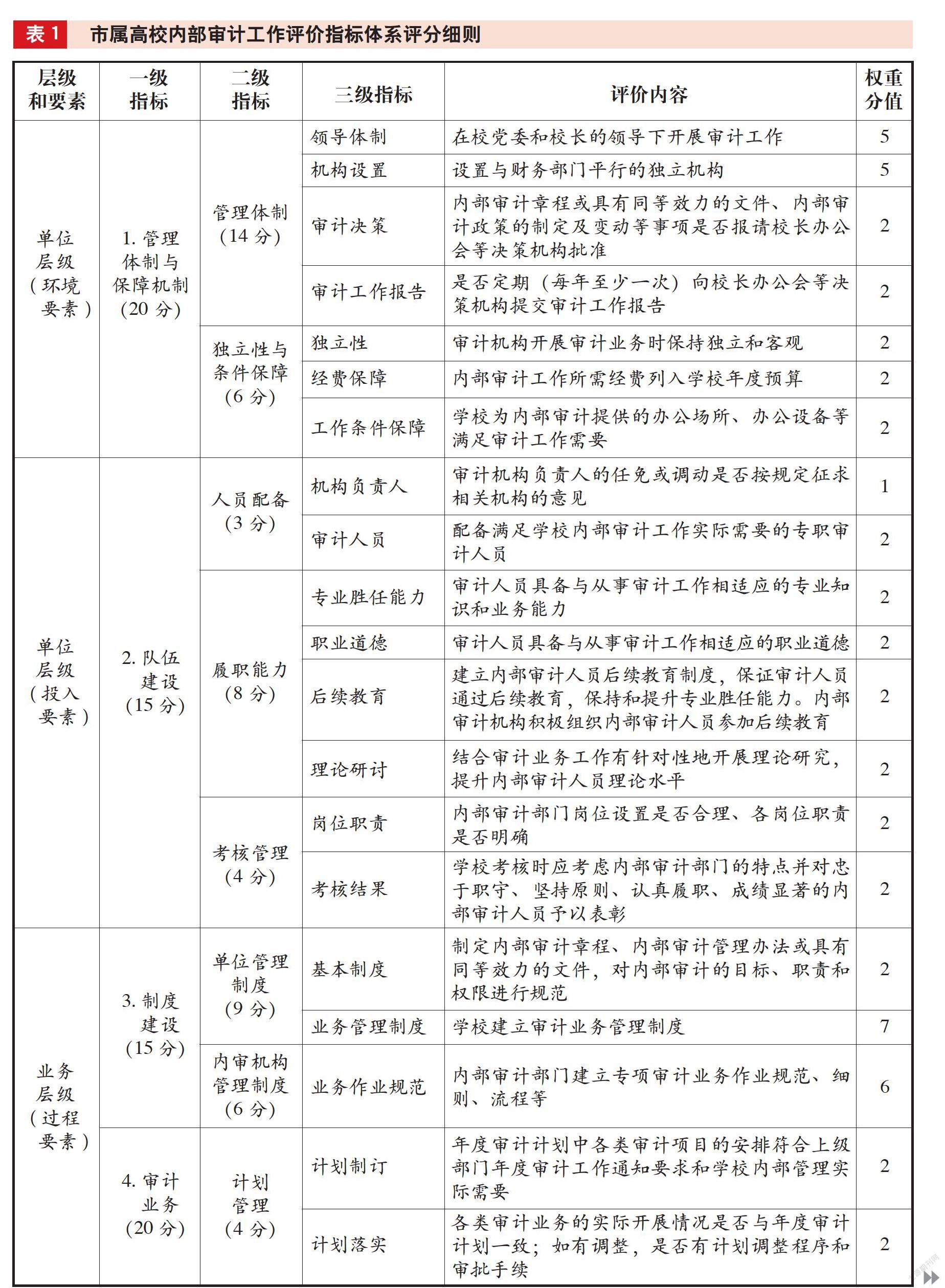

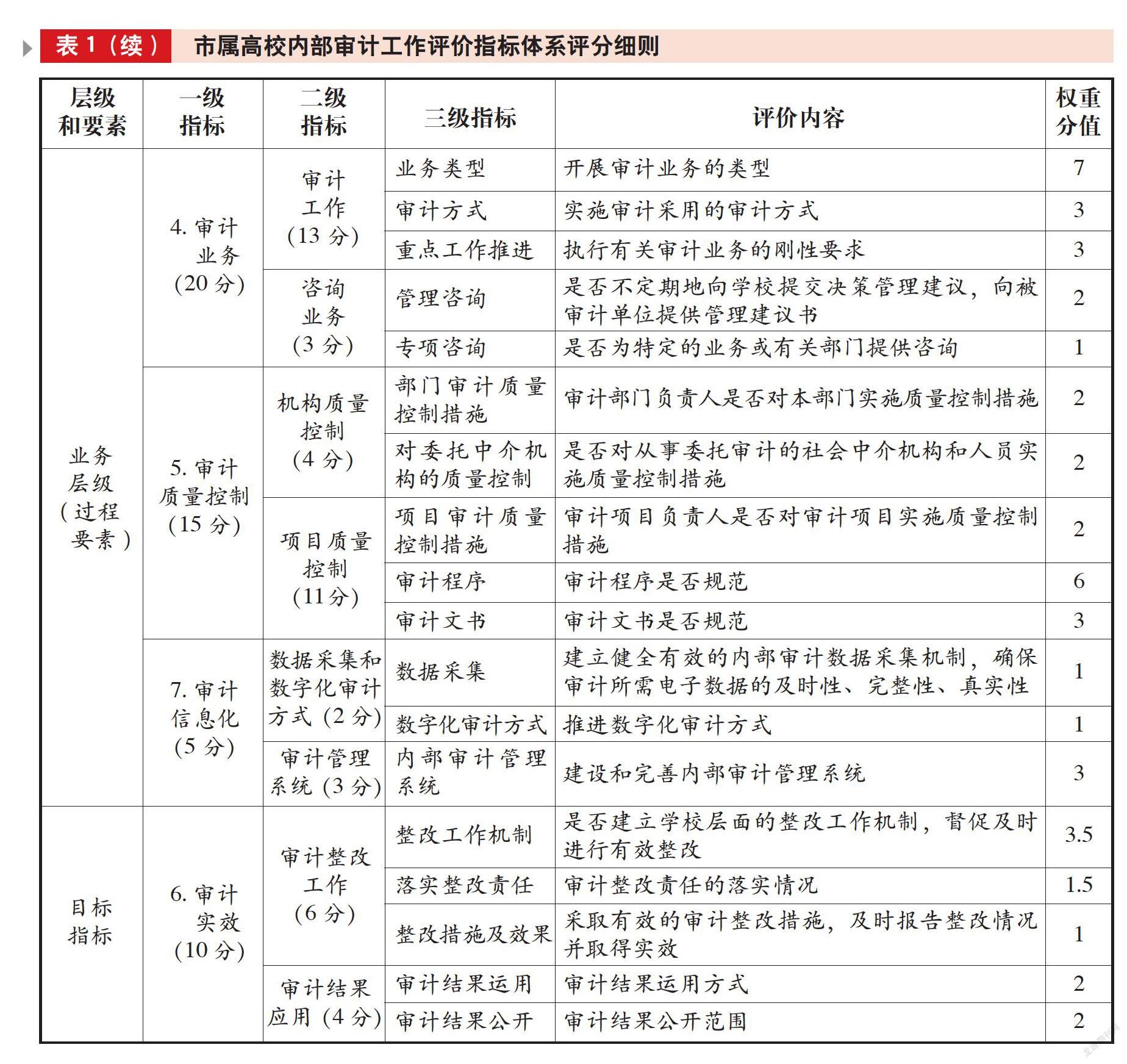

考慮到影響內部審計工作的主要因素包括內部審計的獨立性、內部審計管理體制和保障機制、內部審計結果運用機制等,運用整合評價模式構建市屬高校內部審計工作評價體系如表1所示。其中,指標的權重系數主要采用專家打分法確定。在具體實施時,組建專家組,每人對不同維度指標的重要性進行打分,重要性越高指標權重越大,權重總和為100%。最后再綜合每人的打分情況,形成評價指標的權重。

(二)評價工作的開展和評價體系的運用情況

評價的前期準備工作主要包括組成評價組、制定評價試點方案和印發評價試點通知。評價組通過聽取學校有關情況介紹、查閱資料、實地察看和訪談相關部門和人員等方式實施評價試點。各試點市屬高校重視此項評價工作,學校內部審計機構積極做好有關準備工作,及時提供評價工作所需的各項資料,保證此項工作的順利實施。

根據安排,評價組于2017年對A學校2016年以來的內部審計工作進行了評價。評價主要依據基于整合評價模式設計的《市屬高校內部審計工作評價指標體系》(以下簡稱《指標體系》)進行,范圍覆蓋學校2016年1月至2017年10月內部審計管理活動和各類審計業務,現場查閱有關審計檔案和學校截至2017年10月的內部審計制度及相關資料。

按照《指標體系》規定的評價內容和計分標準,A學校此次內部審計工作評價得分為83.5分。從評價結果看,該學校重視內部審計工作,管理體制與保障機制較為健全,審計隊伍建設不斷加強,各項內部審計工作有計劃地展開,審計信息化有一定進展,內部審計作用發揮較好。

通過對評價分值進行分析,扣分點反映出該學校內部審計工作存在的不足與缺陷:審計人員專業結構還有待改善、審計質量控制有待加強、內部審計制度有待進一步完善等。針對評價中發現的主要問題,提出如下改進建議:一是依據有關政策法規,結合學校實際,修訂和完善現行內部審計制度,進一步明確學校內部審計管理體制、職能、機構和人員配備、審計職責與權限、相關部門的責任義務及審計結果利用等制度;二是改善審計隊伍專業結構,調動審計人員的工作積極性;三是全面實施內部審計質量控制,規范審計業務流程,保證各項審計作業規范、檔案資料齊全;四是持續推進審計信息化建設,提升學校審計信息化水平。

從上述高校內部審計工作評價的案例可以看出,與單純的內部質量評估相比,開展更加綜合的內部審計工作評價更有利于貫徹《規定》要求,更有利于促進內部審計工作的有效開展和內部審計工作效果的提高;與單一目標導向型評價模式或層級(要素)型導向型評價模式相比,整合評價模式更有利于改進被評價單位內部審計的管理體制和保障機制,更有利于促進審計結果的運用和審計目標的達成。

(作者單位:北京市教育委員會 首都經貿大學 北京市審計局,郵政編碼:100078,電子郵箱:852003568@qq.com,課題組主要成員:陶春梅? 張未? 許江波? 李萬軍? 王莉? 楊攀? 孫蕾)

主要參考文獻

曹若霈.基于平衡計分卡評價法的內部審計質量評價新體系構建[J].中國內部審計, 2014(1):33-36

孟志華,王寧郎.基于文獻計量學的內部審計質量評價與效果研究述評[J].財會月刊, 2016(14):80-83

邱國峰,繆潁霞.內部審計質量評價體系的建構[J].中國內部審計, 2018(2):30-35

王濤.審計質量影響因素的國際框架及啟示[J].會計之友, 2016(9):90-95

閻銀泉.內部審計質量評價指標體系研究:基于平衡計分卡的視角[J].財會通訊, 2012(33):46-49

猜你喜歡

科技視界(2016年18期)2016-11-03 21:50:03

職業(2016年10期)2016-10-20 22:00:12

課程教育研究·學法教法研究(2016年21期)2016-10-20 20:24:30

商業會計(2016年13期)2016-10-20 15:32:16

新聞世界(2016年10期)2016-10-11 20:24:04

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 14:08:22