互聯網保險陷落迷境

2019-09-10 02:09:12梅天笑

經理人·中國保險家 2019年1期

梅天笑

對于互聯網保險,目前業界其實并沒有一個明確的定義,但總結起來我們可以理解為,互聯網保險是一種相對于傳統保險模式更加注重互聯網應用,把傳統保險銷售、核保、承保、理賠等運作程序部分甚至是全部流程遷移到線上,改變傳統保險過于重視人工處理的機制。此外,互聯網保險更加注重AR、AI、大數據、物聯網、區塊鏈等科技的應用,以期簡化保險銷售、核保、承保、理賠等流程,注重產品創新、服務創新等。總之,互聯網保險不僅關注到長尾用戶,同時也利用科技手段服務互聯網生態的保險創新。

狂飆猛進的新風口

中國保險業的互聯網化萌芽,最早可追溯到1997年,當時中國保險學會與北京維信投資顧問有限公司共同發起成立了我國第一家保險網站一一中國保險信息網,并于當年11月為新華人壽促成了國內第一份網上保單。2000年之后,國內一些敏銳的保險公司開始紛紛嘗試電子商務:2000年3月,太平洋保險北京分公司開通首家保險營銷網站“網險網”;2000年6月,平安保險的PA18網上交易平臺建成;太保和泰康人壽也幾乎同時開通了自己的全國性網站。當然,此時的互聯網剛剛發端,普及率低,國人對于互聯網展業的認識存在不足,更不用說互聯網金融展業了。

2014年8月,國務院印發《關于加快發展現代保險服務業的若干意見》,明確了今后較長一段時期保險業發展的總體要求、重點任務和政策措施,提出到2020年,基本建成保障全面、功能完善、安全穩健、誠信規范,具有較強服務能力、創新能力和國際競爭力,與我國經濟社會發展需求相適應的現代保險服務業,努力由保險大國向保險強國轉變。在政策東風的鼓吹下,2015年開始互聯網保險真正進入高成長期,保險與科技深度融合,在銷售渠道、產品創新、服務模式等方面煥然一新。2015年也因此被很多人稱為互聯網保險元年。

與傳統保險企業進行對比,無論是區別于傳統保險模式的概念,還是市場所能覆蓋的范圍,抑或是經營手段的多樣性,互聯網保險都占據著相當大的優勢,發展前景看起來一片光明。

從銷售渠道來看,互聯網保險銷售渠道多種多樣,除了官網平臺、代理機構建立的銷售平臺,還有第三方銷售平臺。從產品創新來看,基于流量平臺的航旅險、退貨險發展強勁。從獲客和客戶二次經營來看,基于保險科技,掌握準確的客戶信息,網絡技術使得互聯網對保險公司的意義遠不止于提供銷售平臺,其更大的功能在于通過先天的信息收集及分析優勢,掌握全方位資訊,解讀客戶行為及心理,準確判斷客戶需求。從技術看,技術逐漸呈現外包分工的現象,技術與保險行業的融合也越來越深入。

坐上風口的互聯網保險似乎迎來了爆發,保費規模迅速增長,用戶認知曰益普及,互聯網巨頭紛紛入局,創新企業估值高漲。資本也開始圍獵互聯網保險:2016年,互聯網保險領域發生融資事件39起;2017年互聯網保險領域發生融資事件34起,融資金額超過10億元的同時,更有眾安在線香港上市的狂歡。

“新秀”突遇發展瓶頸

然而,2017年驟然出現的保費規模收縮卻告訴我們,互聯網保險的現實遠遠沒有那么樂觀。

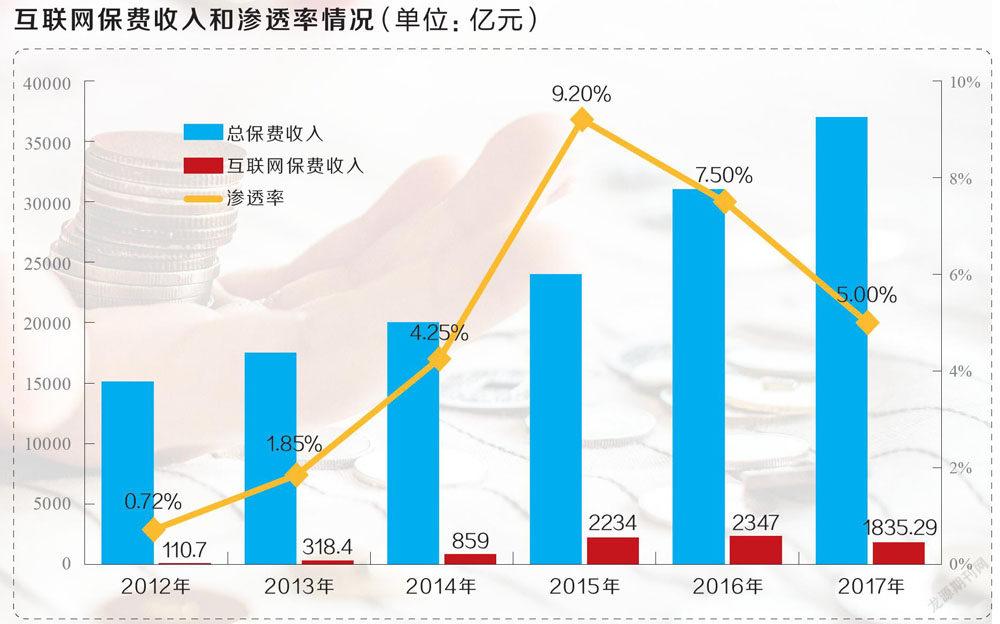

數據顯示,2017年互聯網保險簽單件數繼續保持高速增長,總共124.91億件,增長102.60%,其中退貨運費險68.19億件,增長51.91%;保證保險16.61億件,增長107.45%;意外險15.92億件,增長539.26%;責任保險10.32億件,增長438.25%。2017年互聯網保費收入為1835億元,相比2012年的110億元,6年間翻了約17倍,表面看來數據喜人,可相比2016年的2347億元,卻出現了首次負增長。

仔細分析2012年至2017年的數據可以看出,2015年之前互聯網保費收入增長勢頭迅猛,數值往往是翻幾番地遞增,但從2016年開始增長速度就斷崖式下滑,到2017年更是出現負增長。2018年,互聯網保險整體受挫的情形仍在繼續。上半年互聯網保費收入為1179.1億元,同比2017年上半年的1346億元,再次出現負增長。

相比保費收入,滲透率的變化更能讓我們感受到互聯網保險面臨的“新秀墻”。互聯網保險的滲透率從2012年的0.72%-路高速提升到2015年的9.2%,這一變化可以充分顯示保險業的“新秀”給整個行業格局帶來的新鮮活力和強勁沖擊。然而接下來的兩年,滲透率的節節下滑,卻又令人無比沮喪:互聯網與高科技加持、來勢洶洶的“新秀”,面對傳統保險業務為何一再丟城失地?

滲透率的低迷也充分說明一點,盡管傳統保險公司在新經濟時代積極擁抱互聯網浪潮與新技術,向著科技保險轉身,但至少到目前為止,這種轉型從業務結構和收入結構上看還只是剛剛邁步,傳統保險業務依舊是保險公司的核心所在。以科技保險轉型最為引人注目的平安保險為例,2017年互聯網財產保險保費收入為493.49億元,其中排名第一的平安產險市場占比為30.07%,約為148.39億元,對比公司突破2000億元的產險總保費收入,不到8%的比例。

商業模式尚未定型

目前互聯網保險市場的參與主體可以粗略劃分為四類:開發互聯網保險業務的傳統保險公司,布局互聯網保險的互聯網大佬,專業互聯網保險公司,以及大量的提供保險在線銷售與相關服務的互聯網平臺。如果刨除重頭依舊放在線下保險業務的傳統保險公司,從商業模式來看純互聯網出身的保險參與主體,實際主要就兩大類:一類是專業互聯網保險公司,也就是具備互聯網保險牌照的四家公司,包括眾安保險、泰康在線、安心財險、易安保險;另一類是提供銷售渠道與相關服務的互聯網平臺,既包括擁有保險中介牌照的在線中介平臺如慧擇網、中民保險網等,也包括提供相關技術、數據等支持服務的互聯網平臺如攜程旗下的十一貝等。

互聯網保險撞上“新秀墻”,外部環境來看,與相關政策的變化息息相關。

首先,商車費改使得網銷車險原來的價格優勢消失,這直接導致網銷車險業務的大幅下滑。此前的網銷車險業務的發展,很大程度上依賴于商車費改前15%的價格折扣,商車費改后,網銷車險的價格優勢不再,同時其他的價值創造功能還沒有有效發揮,競爭優勢也就迅速下降。

其次,我國互聯網保險監管政策從探索到鼓勵,再到目前的嚴格監管,政策導向出現了較大的變化。2015年之前,監管部門傾向于鼓勵互聯網保險的發展,推動“互聯網+保險業”的改革創新,并推進專業互聯網保險公司試點。但隨著互聯網金融風險的逐步顯現,監管部門加強了對互聯網保險市場風險的提示以及相關業務的監管。監管政策導向的變化有利于互聯網保險市場的規范和穩健發展,但在客觀上也造成了互聯網保險業務的下滑。

但是從內部因素來看,無論是專業互聯網保險公司,還是互聯網保險中介公司,根本問題來自未能真正找到保險與互聯網的深度結合點,從而打造可持續發展的商業模式。

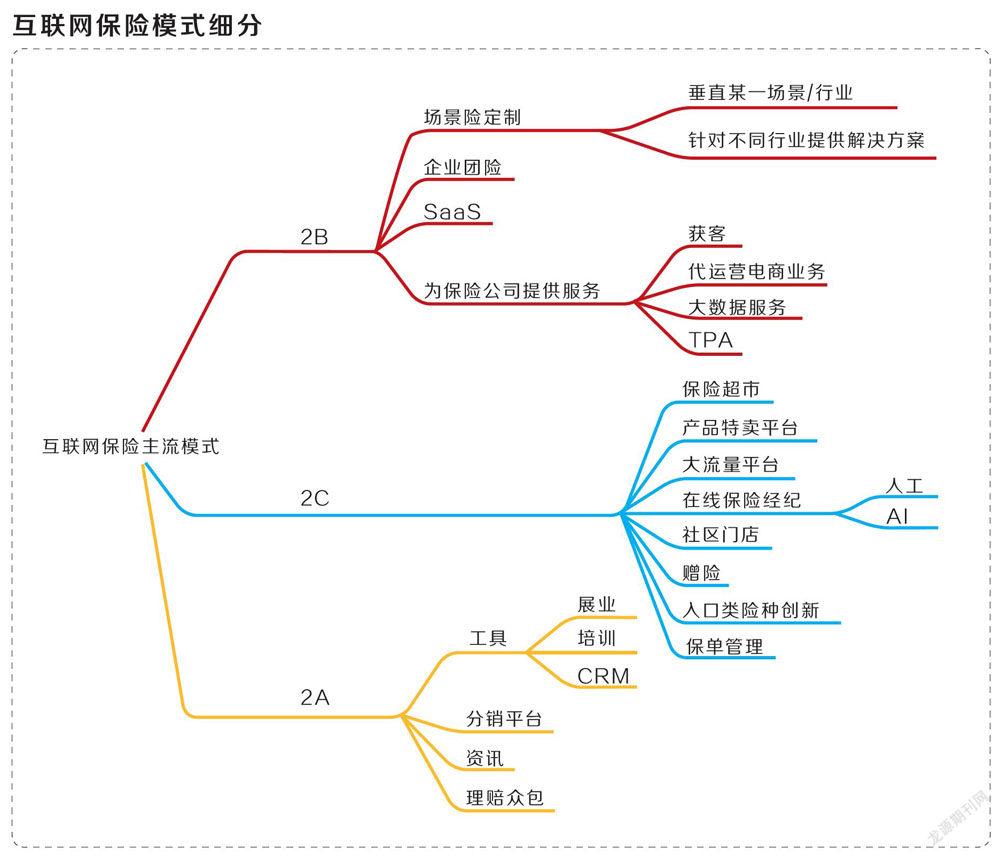

按照對應用戶群體不同,我們可以把互聯網保險的商業模式分為三種:2C模式直接對應保險客戶;2B模式對應的多是某一特定場景或企業團險服務;2A模式對應保險代理人等。只是,每種模式當前都存在難點和掣肘。

2C模式是互聯網保險平臺比較常見的創業模式,流量成為其最大掣肘。互聯網保險平臺前期通過廣告拉動銷售或借助贈險、砸錢等模式開展推廣活動,但保險是一個低頻、弱需求產品,對于當前中國消費者而言不是硬性痛點,這也導致保險產品的廣告流量轉化率很低,僅為3%~5%左右。慧擇網曾在北京花了數千萬投放分眾廣告,結果轉化率極低,廣告費用打了水漂。昂貴的流量入場費和低效的轉化率,成為創業互聯網保險的兩個夢魘,也導致大部分企業都處于虧損階段。

2B模式,就是和場景結合,通過2B再2C,針對一家公司的用戶定制保險,最終觸達用戶。這種模式的優勢在于,每個場景的用戶需求相近,可以做到精準定位、投放,劣勢則是作為保險供應商,通常需要一個一個渠道去談判,很難規模化。與之對應的是,掌握著場景、流量的渠道擁有絕對話語權,不僅拿去了利潤的大頭,也牢牢掌握著用戶,使得互聯網保險平臺難以沉淀自己的用戶。

在傳統保險領域,西裝革履的保險代理人令人糾結:一方面,他們素質良莠不齊,過度推銷的代理人讓客戶有抵觸心理;另一方面,人身險、重疾險等復雜的保險規則,又確實需要“對客戶噓寒問暖,這看似簡單、直接的方式,實際就是在觸達、維系客戶。保險是虛擬商品,用戶不能直接感受到服務,但在互聯網上,除了自助、快速理賠,其他環節還沒有出現好的維系方式。目前,2A模式的玩法,是將保險代理人聚集起來,收集用戶數據,推銷產品。但這種模式,也槽點滿滿,一方面保險代理人對平臺毫無忠誠度,哪里傭金多,就往哪里扎;另一方面,現在網上銷售的保險,大部分都是小額保險,傭金有限,無法勾起保險代理人的興趣;最后,保險代理人還心存顧慮,平臺會不會撬走我的客戶。

TIPS

互聯網保險的三大核心困境

1.產品同質化嚴重

近幾年,賞月險、搖號險、霧霾險、貼條險紛紛映入消費者的眼簾,一時間似乎互聯網給保險產品創新插上飛翔的翅膀。然而,稍加分析不難發現,這些披著“互聯網保險產品”外衣的奇葩險種,實質上違背了保險產品“可保利益”的基本原則,僅僅是企業制造的營銷噱頭。恰恰相反的是,互聯網保險蒙上了產品同質化陰影。大部分互聯網保險產品只是簡單地把線下傳統保險產品搬到線上去賣,真正符合互聯網保險產品精髓的少之又少。如此一來,絕大部分互聯網保險企業承載的只是在線銷售渠道功能,即使是曾被業界寄予厚望的騰訊微保,本質也是如此。產品種類單一,可模仿性強,在這種情況下,互聯網的快速便捷加劇了同質化競爭的激烈程度,使各個公司之間容易陷入價格戰的紅海。

2.綜合成本高企

市場原本設想的是依托于互聯網平臺和技術、模式創新,互聯網保險公司可能會減少手續費及傭金的數額,但事實并不完全如此,眾多互聯網保險平臺綜合成本率甚至高于傳統保險公司。如第一家專業互聯網保險公司眾安保險,2017年虧損近10億元;保險網購平臺“新一站”,其2018半年報顯示公司營業總收入5542萬元,營業總成本6305萬元,歸屬于掛牌公司股東的凈利潤-812萬元。有收入,沒利潤,是互聯網保險平臺普遍存在的尷尬局面。

3.服務質量堪憂

在利潤至上的各路互聯網平臺中,客服也許是最得不到關注和重視的一個環節。反應遲鈍、處置不力、沒有回饋是大部分消費者對與互聯網平臺發生糾紛最擔心的問題。對于互聯網保險平臺來說更是如此,大部分保險產品都涉及專業術語和專業解釋,需要企業投入大量的時間和財力在客服人員的培訓和訓練上,但與需求相反,大多數互聯網保險平臺則是對客服成本強勢壓縮。正是由于互聯網保險平臺對客服的不重視,導致保險消費糾紛和投訴與日俱增。據銀保監會最新公布2018年上半年保險消費投訴情況來看,互聯網保險投訴仍然“亮眼”。其中,億元保費投訴量居前的公司,安心財險、泰康在線分別以109.77件/億元、57.05件/f乙元居第一、第二位;眾安在線也以13 .70件/億元的投訴量排第五。宣傳不真實、收益不確定、投保提示不明確、拒賠理由不合理等問題一直是互聯網保險投訴的焦點所在。互聯網帶來的便捷并不僅是購買的便捷,更應該包括理賠快捷和服務周到,這樣才能帶給客戶完整的互聯網保險體驗。如果讓客戶在掏錢時動動手指就行,理賠時卻要“磨破嘴、跑斷腿”,甚至花費大量時間精力去監管部門投訴,這樣的體驗一定會讓消費者深惡痛絕,進而阻礙互聯網保險的健康發展。