高房價擠出中國儲蓄了嗎?

2019-09-10 07:22:44石先進

中國流通經濟 2019年7期

石先進

摘要:基于中國省級和美國、德國、日本、英國、法國、意大利、加拿大、韓國G8國家2000年至2017年的平衡面板數據進行回歸分析后發現,中國房價對儲蓄率影響呈“倒U”型,即房價溫和上漲會拉動儲蓄率上升,但超過某個臨界點后會對儲蓄率產生明顯的擠出效應;中國人口老齡化率上升尚不足以解釋中國儲蓄率的變化;2008年金融危機后中國儲蓄率下降主要歸因為房價過快上漲,金融業快速發展,政府在醫療、社保、教育的公共支出增加,保險行業壯大以及經濟增速下調;G8國家低儲蓄的原因主要是政府在醫療、社保、教育方面有較高的公共支出。與G8國家相比,中國的醫療、社保、教育支出占GDP比重低是中國儲蓄率居高不下的重要原因,中國房價上漲對居民財富的擠出效應巨大,對儲蓄率的下降有明顯作用。在未來,中國儲蓄率下降將是長期現象,并會推高融資成本,但必須警惕由于經濟增長放緩、房價過快上漲以及人口老齡化等消極因素導致的儲蓄率太快下降,避免融資成本過快上漲。

關鍵詞:儲蓄率下降;房價“倒U型”;政府公共支出;金融市場

中圖分類號:F832.22文獻標識碼:A文章編號:1007-8266(2019)07-0073-12

一、引言

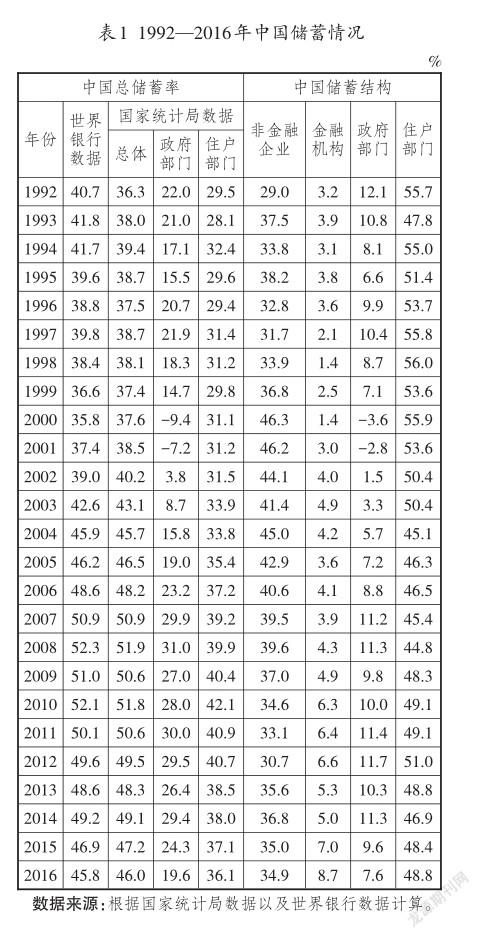

從世界銀行數據顯示的各國總儲蓄占國民收入比看,1992年至今中國儲蓄率呈先升后降態勢。為進行對比分析,本文使用國家統計局資金流量表數據,計算總儲蓄、政府部門儲蓄、住戶部門儲蓄占各自可支配收入的比例[ 1 ],以及構成總儲蓄的非金融企業部門、金融企業部門、政府部門、住戶部門儲蓄結構,基本確立以下事實:

一是我國儲蓄率先升后降態勢明顯。世界銀行和國家統計局數據均顯示,2000年到2016年中國總儲蓄率呈先升后降之勢,2008年是儲蓄率變化的顯著拐點。從部門看,1992年至今住戶部門儲蓄率也呈先升后降態勢,最近一次下調拐點為2010年;政府部門儲蓄率變化更為復雜,1992年從22%下跌后回升到1997年的21.9%,隨后開始下跌到2000年的-9.4%,2007年又回升到29.9%,2008年到2014年在26.4%~31.0%間波動,隨后下滑到2016年的19.6%。政府部門儲蓄率波動較大,是因與住戶部門相比,政府部門儲蓄具備更多的宏觀經濟政策調控特征,如實施大規模赤字政策會消耗政府儲蓄。

二是總儲蓄構成中,住戶部門仍然是總儲蓄來源的大頭。住戶部門儲蓄比重1992年至今均在50%上下波動,非金融企業儲蓄占比總體上呈先升后降態勢,金融類企業儲蓄占比呈上升趨勢,政府部門儲蓄呈先降后升態勢。

三是與2008年相比,2017年77.4%省市區儲蓄率相對下降。根據中國統計年鑒計算各省市區2017年相對于2008年的儲蓄率水平,有7省市區的儲蓄率相對上升,上升最多前五位為貴州(10.7%)、吉林(6.2%)、福建(4.0%)、山西(3.1%)、湖北(2%),有24個省市區的儲蓄率相對下降,下降最多的前五位為遼寧(-17.95%)、新疆(-17.43%)、內蒙古(-13.98%)、海南(-13.27%)、西藏(-12.83%)。

四是家庭負債率明顯上升。2018年1月人民日報海外版發文《中國家庭債務率已接近美國水平要高度警惕》[ 2 ],稱“新增貸款流向房地產比重處于歷史高位,房地產貸款余額占全部貸款余額的比重還在繼續升高,房貸為主體的家庭債務失控有可能直接影響金融穩定性”。中國社會科學院的研究報告指出,居民部門杠桿率有上升趨勢,2017年第三季度為48.6%,而且未包含民間借貸。[ 3 ]根據中國社會科學院《國家資產負債表》的測算,2013年到2017年中國居民部門負債占GDP比重的增速分別為13.3%、7.1%、9.6%、12.5%、9.1%,明顯高于GDP增速,2017年負債率達到49%的歷史新高,負債率上升意味著家庭部門儲蓄下降。

本文將從經濟增長、人口結構調整、金融市場發展以及市場化改革方面進行文獻回顧,以說明中國儲蓄率始終居于高位的原因。2000年到2008年間,中國儲蓄率持續走高,但2008年金融危機以后,中國高儲蓄率開始出現趨勢性下跌,與此背景相一致的事實有:中國經濟進入調速換擋期,GDP增速持續下降,房地產價格持續飆升,人口老齡化比率越來越高且正在加速,中國近年來積極推動金融改革,金融市場深度和廣度都快速擴展。因此,本文結合中國儲蓄率變化以及其特征展開討論,回答三個問題:一是影響中國儲蓄率變化的主要因素是什么;二是為何2008年危機之后中國儲蓄率下降;三是中國與發達國家儲蓄率變化的主因是否不同。

二、文獻回顧

(一)文獻回顧

凱恩斯(Keynes)[ 4 ]定義儲蓄為“所得減去消費開支,為所得與消費之差”,影響所得和消費的因素也會影響個人儲蓄,儲蓄是個人實際所得與消費的函數。凱恩斯認為,單位工資、凈所得數量、資本價值意外變化、時間貼現率或利率、財政政策、預期不確定性都會影響個人消費,人性心理特征、社會習俗與社會制度等也會對儲蓄產生影響。凱恩斯列舉了八種個人儲蓄動機,包括“預防性儲蓄、未來生活支出、投資性儲蓄、平滑性消費動機、個人獨立、未來投資、留給后人、吝嗇欲”,說明了四種企業儲蓄動機,包括“未來投資留存收益、未來經濟緩沖儲備、改善性動機、由技術和資產設備類型決定的謹慎性動機”。事實上,凱恩斯所分析的儲蓄和消費行為是基于靜態的當期絕對收入理論。弗里德曼(Friedman)[ 5 ]則從動態角度提出永久收入假說(The Permanent Income Hypoth esis),認為某個時刻永久財富由當期收入與未來各期預期收入對當前貼現決定,個人消費由該時刻永久財富與邊際消費傾向共同決定,當期儲蓄則等于當期收入扣減當期消費,因此按照弗里德曼的邏輯,未來個人收入取得較快增長時,理性消費者會減少當期儲蓄。安多和莫迪利安尼(Ando& Modigliani)[ 6 ]提出了生命周期假說(Life Cycle Hypothesis),認為消費者會平滑安排各期消費,追求終生效用最大化,個人消費約束等式左邊由當前資產與未來各期收入貼現構成,右邊由各期消費貼現與生命末期資產余值構成。消費者儲蓄動機包括遺產動機,即積累資產可以通過遺產增加后代福利;平滑消費,通過儲蓄調整當前消費數量,以獲得長期終生最大效用;預防性動機,對未來不可控因素沖擊以防萬一;收入沖擊,如突然中獎獲得大筆彩票收入等。

對于中國高儲蓄現象,現有研究有多種解釋,如經濟增長因素、人口特征變化、金融市場特征、轉型過程中制度切換等。

一是經濟增長因素。儲蓄率可以被定義為可支配收入與邊際消費傾向的函數關系,卡羅爾與韋爾(Carroll & Weil)[ 7-8 ]實證研究居民消費習慣在增長和儲蓄中的聯系,認為消費習慣將使轉移動態過程中的增長與儲蓄呈正相關性,并以格蘭杰因果檢驗驗證了東亞國家高增速與高儲蓄的正相關性。楊與張(Yang & Zhang)等[ 9 ]認為,中國經濟在較長時期保持高速增長,而消費市場發展相對滯后,當居民消費跟不上增長速度,消費慣性下儲蓄會增加。莫迪利安尼等[ 10 ]使用中國數據驗證了生命周期理論,發現經濟增長和以工作年齡人口/未成年人口表示的撫養比率對1953—2000年中國儲蓄率產生正向影響。陳利平[ 11 ]、王弟海等[ 12 ]、汪偉[ 13 ]、張(Zhang)等[ 14 ]認為,經濟高增速是中國長期高儲蓄的主要原因,因為經濟高增速意味著更高的資本回報率,個人消費成本會上升,加入WTO后,出口導向的經濟增長驅動企業利潤增加,政府稅收和個人收入也獲得增長。同時,中國資本產出彈性較大而勞動產出彈性較小,決定初次收入分配中兩種要素所得比重“重資輕勞”,較低的勞動收入決定了較低的居民消費水平,從而導致相對較高的儲蓄率[ 12,15 ]。

二是人口特征因素。柯蒂斯(Curtis)等[ 16 ]認為,盡管可以從多角度理解中國高儲蓄現象,但他們用1955—2009年中國數據研究發現,人口特征是中國高儲蓄率的最主要原因。他們研究中國1963—2009年數據發現,家庭儲蓄率會隨著勞動報酬快速上升而下降,勞動收入較低時,家庭會基于預防性動機進行更多儲蓄,20世紀80年代中國實施獨生子女政策,降低人口出生率并縮減家庭規模,沖擊傳統養兒防老生育理念,導致住戶部門增加儲蓄抵御老年階段生活風險,驅動住戶部門儲蓄率上升。而中國老齡化加速到來,也將降低儲蓄年齡勞動力比重,勞動密集型產出模式下會引起經濟增速下調,嬰兒潮人口退休也使社會消費支出增加,進一步降低中國儲蓄率[ 17 ]。

三是金融市場因素。查蒙(Chamon)等[ 17 ]研究中國1990—2005年微觀儲蓄數據發現,在不發達金融市場中,年輕家庭會為將來購買住房等主要耐用資產進行儲蓄,不會為一般中、低檔耐用品進行儲蓄,隨著工作年齡上升儲蓄率也急劇上升,由于擔心未被預期的預防性需求,較老家庭儲蓄率也較高。隨著金融市場發展,他們認為中國未來儲蓄率會走低,一是因為金融市場提供了借貸便利以供消費者舉債消費高端耐用品,二是金融市場為家庭理財提供了更豐富的投資渠道。王與文(Wang & Wen)[ 18 ]認為,在金融市場不完善時,經濟高速增長則暗含高儲蓄,中國高房價不能解釋高儲蓄現象,房價上漲并不迫使家庭儲蓄,個人面臨無保險特殊風險沖擊以及信貸約束時,對永久收入的邊際儲蓄增大,個人會留存部分財富來對沖未來風險[ 19-20 ]。哈博(Harbaugh)[ 21 ]認為,長期以來,中國保險市場發育緩慢,導致個人有較強的預防性儲蓄動機,信貸市場不發達也導致個人無法順利實現不同生命周期內的消費平滑,特別是年輕一代無法獲得充分金融支持,如實現教育融資和購買住房,因此會增加個人預防性儲蓄。從投資角度看,哈博認為,如果金融市場是徹底開放的,國內投資需求可以由國內和國際資本實現,不會因為國內投資需求變動對國內儲蓄產生較大影響,只有在不開放的金融市場中,國內投資需求沖擊才會改變本國儲蓄率。

四是制度轉型改革因素。首先,國有企業改革破壞原有隱形社保規則。在計劃經濟向市場經濟轉型中,國有企業改革和住房改革打破職工鐵飯碗,導致大規模下崗潮以及原有社會安全網破壞,個人承擔了更多醫療和教育支出,家庭增加了預防性儲蓄;其次,社保醫療體系不健全,政府對社保和健康等公共服務支出不足,驅動政府儲蓄率上升[ 11 ]。第三,養老金體系改革。馮(Feng)等[ 22 ]從養老金角度解釋了中國高儲蓄現象,對養老金改革前后兩組截面數據進行分析發現,養老金替代率降低會提高儲蓄率。

五是文化因素。亞洲文化強調長期和未來,通過代際之間教育將這種理念傳遞到下一代[ 21 ],因此文化因素也可能是中國長期保持較高儲蓄率的原因之一,但同為亞洲文化的中國臺灣和日本,文化因素無法解釋其儲蓄率伴隨經濟增速下調的現象。

(二)模型設計

值得注意的是,本文考慮房價對儲蓄率擠出的非線性效應,這種非線性效應可能來自收入效應,即房價溫和上升階段,房地產拉動其他行業增長,通過收入效應提高儲蓄率;也可能是居民收入與房價之間的競爭性“賽跑”效應,即居民為置業而被迫儲蓄[ 24 ]。當房價持續上升超過某臨界值時,房價上升擠出居民財富使儲蓄率下降,即房價平方項系數β2<0。

三、實證過程

(一)模型設定與變量選擇

本文分別從經濟增長、人口結構、金融市場狀況、政府醫療社保教育支出著手,分析上述因素對我國各省市區儲蓄率的影響,各因素選取邏輯如下:

1.經濟增長因素,選取各省市區實際經濟增速以及住宅平均銷售價格。2008年以來中國經濟增速逐漸下調,尤其是2012年后進入新常態和“L型”增長階段,其中重要特征是實體經濟低迷與房地產價格急劇上漲并存。本文選擇經濟增速和房價作為經濟層面的主要變量,希望驗證2008年后中國經濟增速下調以及房價上漲是否導致了儲蓄率的下降。

2.人口結構因素,選取老齡化率、老齡化率增速以及人口自然增長率。世界銀行數據顯示,2000年后,日本家庭儲蓄率持續跌落,2014年首度跌至-0.3%水平,隨后反彈到2016年的2.6%。除經濟長期陷入停滯邊緣外,日本持續加劇的人口老齡化可能是其儲蓄率下降的重要長期原因。2008年以來,中國人口老齡化率增速呈急劇拉升態勢,2008年中國老齡化率為8.08%,增速為1.63%,而2017年老齡化率為10.64%,增速為5.12%。因此,加入人口特征變量是為檢驗人口增速、人口老齡化率以及老齡化速度對中國儲蓄的影響。中國可能與日本有類似經歷,世界銀行數據顯示,2000年以來日本老齡化率持續上升,2017年達27%,較長時間內老齡化增速保持在3%高位。矢代與大石(Yashiro & Oishi)[ 25 ]認為,人口老齡化導致年輕勞動力比重下降以及老年人口占比上升,制約投資的同時也加速居民財富消耗,導致2007年開始日本總儲蓄率下降。

3.金融市場狀況。隨著中國金融業發展和制度改革,居民的信貸約束逐漸弱化,居民投資渠道更豐富,更有機會通過信貸途徑平滑消費。保險市場發展也提高了保險密度和保險深度,即人均保費收入與每單位GDP對應保費收入增加,居民可通過保險市場抵御不可預知風險,從而減弱預防性儲蓄動機。

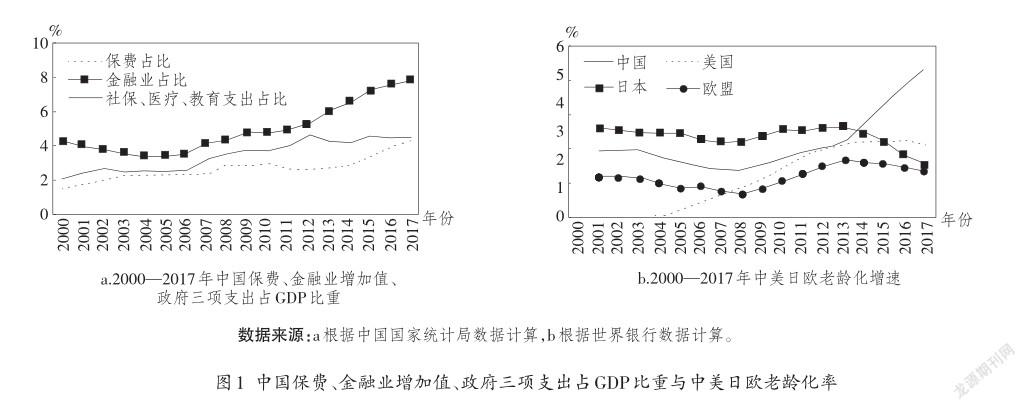

4.政府公共開支。一是政府積極推動社保體系改革,提高社保投入占GDP比重,2000—2018年間,中國基本建成了五項保險的醫療體系,推動新農合改革,提高農村社保覆蓋率,推進事業單位社保改革并終結社保“雙軌制”,社會安全網絡得到顯著加強。二是中國社保體系的歷史遺留問題與老齡化問題交織在一起加劇了養老金空賬現象,政府通過財政對社保賬戶的轉移支付增加。三是2006年啟動九年義務教育,增加對公民基礎教育的投入。政府上述三方面增加社保、醫療、教育財政轉移,降低了政府儲蓄,也弱化了居民預防性儲蓄動機(參見圖1)。

表2的相應數據來源:中國省級數據源于中國國家統計局以及2001—2018年中國保險統計年鑒,G8國家數據來自經濟合作與發展組織(OECD)數據庫。本文所選數據樣本時段為2000年到2017年。中國大陸31個省市區平衡面板數據樣本為558個,G8國家包括美國、德國、日本、英國、法國、意大利、加拿大、韓國。世界銀行數據顯示2017年G8國家經濟總量占世界經濟總量的47.4%,占除中國之外世界經濟體量的55.9%,這些國家有著成熟的市場經濟體制,選用這些國家作為代表樣本,對分析發達國家儲蓄率下降的原因有一定代表性。在操作過程中,以世界銀行GDP平減指數(2015年=100)計算實際房價和實際人均保費。

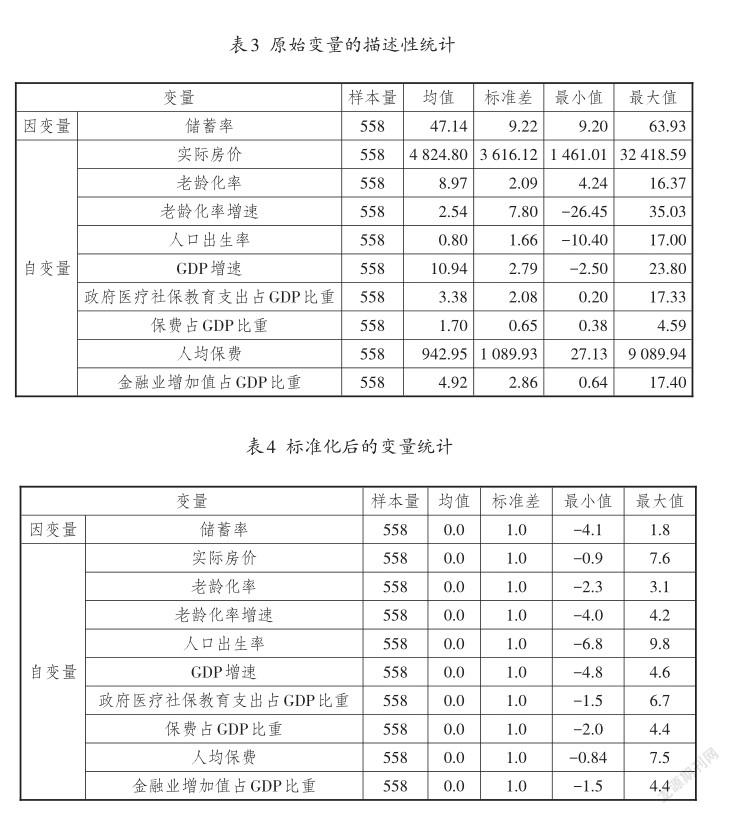

表3是對原始變量的描述性統計。為了在回歸中更利于使用同量綱系數進行比較解釋,本文將原始序列進行標準化處理(參見表4),即通過將原始序列減去序列均值后除以標準差,得到以均值為0、標準差為1的標準化序列,此時標準化序列有統一量綱。

本文實證包括三部分:一是通過簡單散點關系,觀測自變量與總儲蓄率間的線性趨勢;二是使用中國省級面板回歸,定量分析各自變量對總儲蓄率的影響,分段分析2000年到2017年、2000年到2007年、2008年到2017年的情形,并用DID法進行模型穩健性檢驗;三是分析美國、德國、日本、英國、法國、意大利、加拿大、韓國G8國家儲蓄率的影響因素。

(二)實證結果

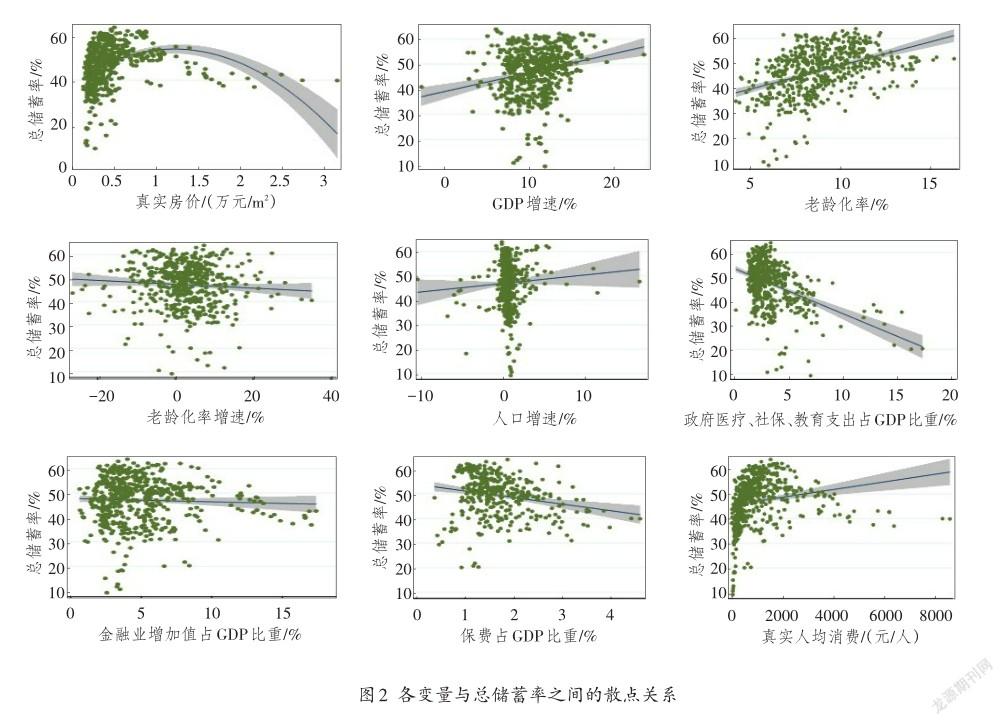

1.中國儲蓄率與自變量的散點關系。在經濟方面,房價水平較低時,房價上漲對儲蓄率有拉動效應,當房價突破6 000元/㎡時,房價上漲對儲蓄有擠出效應;GDP增速對儲蓄率有拉動效應。在人口方面,老齡化率上升后,其他條件不變時,由于儲蓄年齡人口降低以及老齡人口對社會財富的消耗,儲蓄率理論上應隨之下降,但中國則相反,中國老齡化率加速度上升后儲蓄率隨之下降;人口增長速度與儲蓄率線性關系微弱,多數散點為垂線分布。在公共支出方面,政府醫療、教育支出占比越高,儲蓄率越低。在金融市場方面,金融業增加值占GDP比重、保費占GDP比重越高,儲蓄率越低,真實人均保費與儲蓄率之間存在弱正相關性(參見圖2)。自變量與儲蓄率之間的散點圖有利于直觀了解二者間的趨勢關系,但由于使用時序數據,散點擬合趨勢的截距中可能包含固定效應或者隨機效應,因此不能直接由此判斷變量之間的真實線性程度,還需要通過面板回歸進一步佐證。

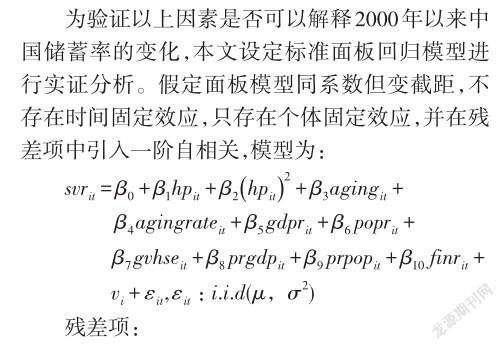

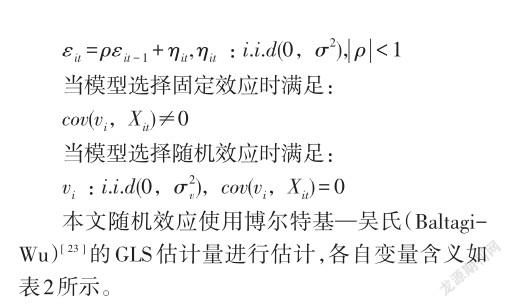

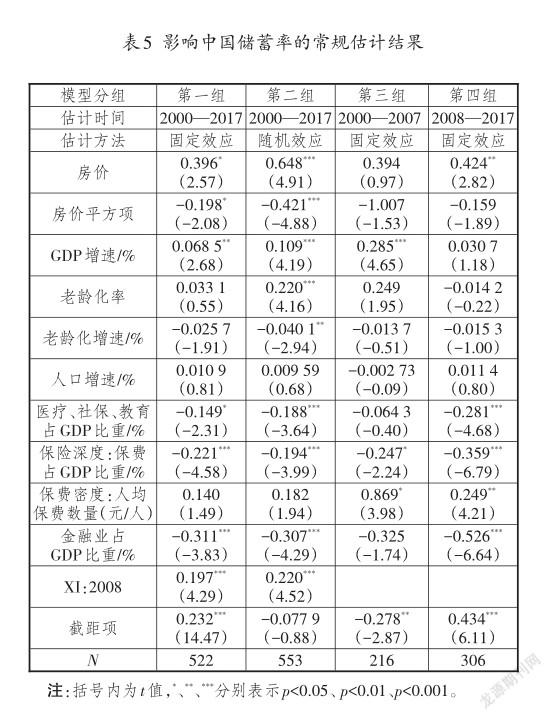

2.中國省級平衡面板回歸結果。表5給出四組模型,第一、第二組分別使用帶有一階自相關的固定效應和隨機效應對2000年到2017年的中國總體情況進行估計,通過虛擬變量對2008年金融危機進行識別;第三、第四組分別使用帶有一階自相關的固定效應和隨機效應對2000年到2007年、2008年到2017年分階段估計。通過Hausman檢驗,全時段回歸以及分時段回歸模型均支持固定效應,為便于對照分析,表5給出了全時段的隨機效應和固定效應,但分時段中只給出固定效應結果。中國省級面板數據常規估計結果如下:

(1)房地產價格。總體上看,房價與儲蓄率之間呈“倒U型”關系,但分段回歸結果系數不顯著。2000年到2017年間,影響中國各省市區總儲蓄率因素中,房價與儲蓄率呈“倒U型”關系,即房價較低時與儲蓄率呈正相關性,當房價升到某個臨界點后與儲蓄率呈負相關性。本文對此的理解是,房價溫和上升階段的收入效應以及競爭性“儲蓄”推高了儲蓄率,收入效應表現為房地產行業帶動其他行業增長,競爭性“儲蓄”則是居民在高房價下為買房進行的儲蓄[ 26 ]。當房價持續上升超過某臨界值時,房價上升擠出居民儲蓄使儲蓄率下降,即房價平方項系數β2<0。對于中國房價和儲蓄率之間的關系,國內學者尚無一致性結論。趙西亮等[ 27 ]研究2000年和2007年中國居民收入調查(CHIP)數據后,并未發現房價和儲蓄之間的競爭性“賽跑”現象;王與文(Wang & Wen)[ 18 ]也認為高房價不會導致儲蓄率上升。

(2)GDP增速。GDP對中國儲蓄率有顯著解釋力度。總體上,2000年到2017年間儲蓄率可以由GDP增速解釋,2000年到2007年間經濟增長對中國儲蓄率上升的解釋力度在所有時期內最大,但2008年以后隨中國經濟增速回落,GDP增速對儲蓄率解釋力度開始下降,GDP增速系數為正,但是不顯著。由此推定,中國GDP增速對儲蓄率影響可能是“非對稱”的,即經濟高增長對儲蓄率拉升較強,而當經濟增速放緩后,經濟增長對儲蓄率的影響開始減弱。

(3)人口特征。在短期內人口特征變化對中國儲蓄率下降無顯著解釋力度,但長期內可能會有顯著影響。在第一、第三、第四組固定效應模型中,老齡化率以及老齡化率增速對儲蓄率沒有顯著解釋。從二者相關性看,總體上儲蓄率與老齡化率正相關,與老齡化增速負相關;分階段看,2008年到2017年間老齡化率上升以及老齡化率增速上升,對儲蓄率均產生擠出效應,但不顯著。人口增速對儲蓄率沒有顯著解釋力。

(4)政府公共支出。政府在醫療、社保、教育的公共開支增加,會導致中國儲蓄率下調。總體上如此,分階段亦如此,尤其是在2008年以后,政府在這些方面的公共開支增多,對儲蓄率產生了更強的抑制。

(5)金融市場。金融和保險業發展對儲蓄率有顯著的抑制。一是金融總體規模,即金融業增加值占GDP比重越高,產生的抑制性越強,從總體和分階段都產生了顯著抑制性。尤其在2008年以后,中國金融規模快速擴張,在政府逐步推動匯率市場化、利率市場化改革,以及在科技催生互聯網金融的情況下,家庭投資更加多元化,所面臨的信貸約束比以往變弱,使用信貸平滑消費幾率增大,從而削弱家庭儲蓄動機。在分階段模型中,2008年到2017年結果更具顯著性,金融市場發展對儲蓄抑制性也更強。二是保險市場發展,以保費占GDP比重衡量的保費深度增加,對儲蓄率會有顯著抑制,2008年以來保險市場發展對儲蓄率抑制力度更大。以人均保費衡量的保費密度上升,雖在總體上對儲蓄率未產生顯著影響,但分組樣本中呈顯著正向影響。

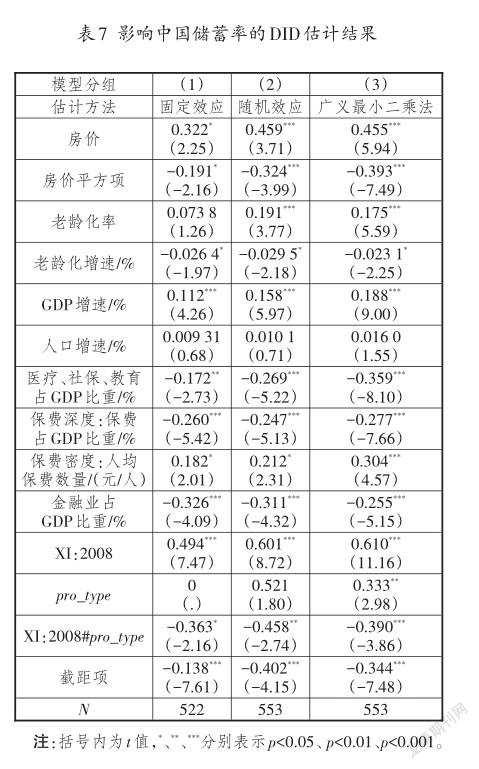

為驗證表5估計結果的穩健性,本文使用DID方法進一步估計結果。時間以2000年到2007年為控制組(值為0),2008年到2017年為實驗組(值為1),時間虛擬變量記為XI:2008。首先計算每年31個省市區平均GDP,將GDP高于平均水平者定義為實驗組,低于平均水平者定義為控制組,分組虛擬變量記為pro_type。采用類似自然實驗,對表5結果進行DID估計(參見表6)。結果顯示,2008年以前儲蓄率在不同經濟分組中差異明顯,但2008年以后差異不顯著。同時控制時間和經濟因素后,儲蓄率在不同時段和經濟分組中存在顯著差異。

表7給出DID法估計結果,包括三組:第一組為帶一階自回歸的固定效應,第二組為帶一階自回歸的隨機效應,第三組為穩健的面板廣義最小二乘法(克服相關殘差結構以及一階自相關)。第一、第二組Hausman檢驗支持固定效應模型,與表5結果對比,各變量系數符號方向一致,老齡化增速對儲蓄率的負面影響更加顯著,總體上盡管2008年以后儲蓄率走低,但平均儲蓄率仍然高于2008年前,2008年后經濟發達地區儲蓄率則相對更低。

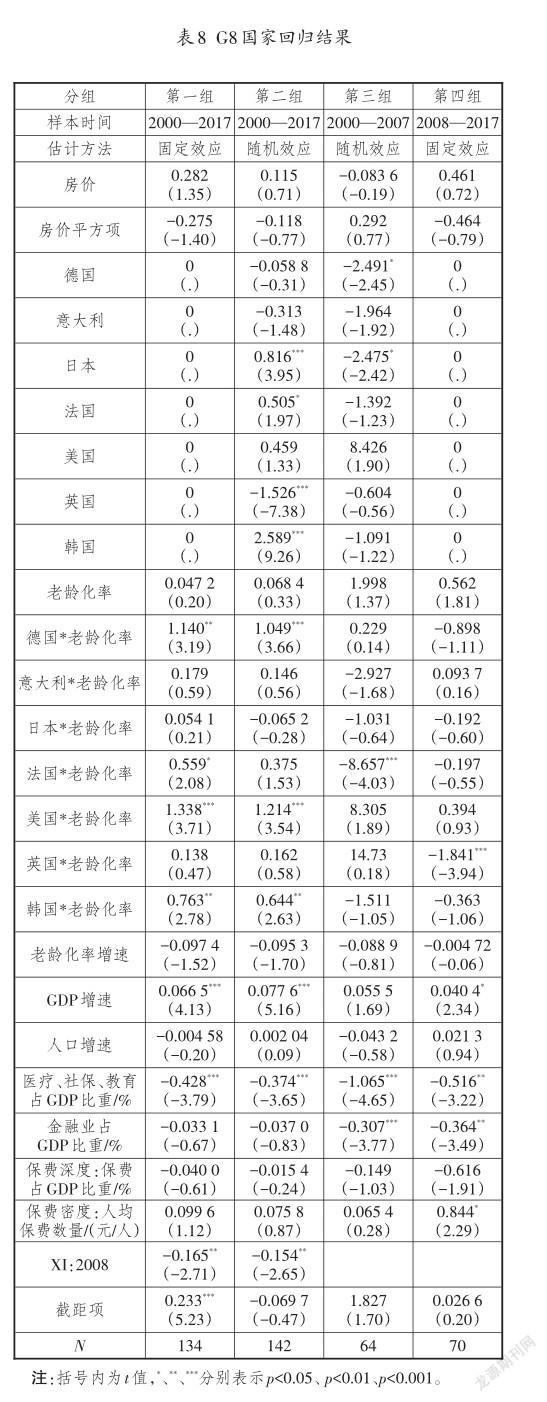

3. G8國家國別平衡面板回歸結果

表8為美國、德國、日本、英國、法國、意大利、加拿大、韓國G8國家樣本2000—2017年平衡面板數據四組回歸結果。第一、第二組給出克服一階自相關的固定效應與隨機效應模型,Hausman檢驗支持隨機效應;第三組為2000—2007年樣本回歸,Hausman檢驗也支持隨機效應;第四組為2008—2017年樣本回歸,Hausman檢驗支持固定效應模型。在分析過程中,首先通過散點關系大致判斷各國老齡化率與儲蓄率關系,發現各國存在較大差異性。德國呈正相關,日本、加拿大呈負相關,英國、法國、意大利呈“U型”相關,美國呈“倒N型”相關。為研究各國老齡化對儲蓄率的影響,以加拿大作為參照,表8中設置地區與老齡化交互項,并設置虛擬變量以指定2008年前后狀況。

由于個體固定效應模型本身考慮了個體特征,第一、第四組中個體虛擬變量沒有回歸系數,但其交互項有相關回歸結果。

(1)房價。對G8各國儲蓄率影響不顯著,不存在“倒U型”關系或顯著的線性關系。

(2)GDP增速。經濟增速可以顯著正向解釋各國儲蓄率,從分階段的結果看,危機后階段更為明顯。

(3)老齡化率。對各國儲蓄率總體沒有顯著解釋力度。從分國別不同時段回歸看,法國在危機前隨老齡化率上升其儲蓄率顯著下降,英國在危機后隨老齡化率上升其儲蓄率顯著下降。值得注意的是,研究結果顯示日本老齡化率上升后對其儲蓄率產生負面影響,但是這種影響不顯著。

(4)政府醫療、社保和教育支出。該變量總體以及分時段對儲蓄率都有顯著抑制作用,危機之前該變量對儲蓄率的抑制作用比危機后強。

(5)金融業發展。金融業占GDP比重越高,儲蓄率會越低,但總體回歸的系數不顯著,分段回歸則比較顯著;保費深度提高,儲蓄率會降低,但各組回歸系數均不顯著;保險密度在各組回歸中也沒有統一的顯著性。

四、結論、對比與啟示

(一)結論

本文基于中國省級和美國、德國、日本、英國、法國、意大利、加拿大、韓國G8國家2000年到2017年的平衡面板數據,得到以下主要結論:

1.房價對中國儲蓄率呈“倒U型”影響,即房價溫和上漲拉動中國儲蓄率提升,具體機制可能是收入效應與居民儲蓄與房價的“競賽”效應。當房價超過某個水平時,會對中國儲蓄率產生擠出效應,而房價對G8國家的儲蓄率無此效應。

2.目前老齡化率上升不能顯著解釋中國儲蓄率變化,也不能解釋G8國家總體儲蓄率變化。從國別看,老齡化率上升后法國、英國儲蓄率分別在危機前、危機后顯著下降,其余各國影響不顯著。老齡化率增速對中國和G8國家都有負向影響,但在各組回歸中表現的顯著性有所差異,對儲蓄率不具備穩定的顯著性作用,人口增速也不能顯著解釋儲蓄率變化。與其余變量相比,人口變量的變化相對較慢,不足以解釋短期內中國儲蓄率的下降。

3.危機后中國儲蓄率下降的主要原因應歸結為金融業快速擴張、政府在醫療社保教育方面的公共支出增加、保險行業壯大以及經濟增速下調。在對比2008年前后分組研究后發現,2008年危機之后前三個變量顯著性和影響程度都在提升,危機之前中國經濟快速擴展對儲蓄率有顯著拉動效應,但危機之后經濟增速放緩,對儲蓄率的影響也開始減弱。

4.G8國家之所以保持較低儲蓄率,是因為政府的醫療、社保、教育公共支出占比長期保持較高水平。經濟增速對G8國家儲蓄率有顯著正向解釋能力,危機后隨著經濟增速放緩,其儲蓄率也隨之回落,尤其是在2008年到2010年期間十分顯著。政府醫療社保教育公共支出對發達國家儲蓄率也有顯著負向影響,但危機后該變量影響力度開始減弱,而金融規模擴張對儲蓄率抑制力度正在加強,表現為危機后該變量系數比危機前小,保險市場發展會降低G8國家的儲蓄率,但各階段模型都無顯著性。

(二)主要對比

基于以上結論,本文認為有以下三個方面值得對比。

1.中國在醫療社保教育三類支出占GDP比重明顯低于G8國家,該因素是解釋為何中國儲蓄率居高不下的重要原因:政府支出不足導致政府儲蓄率過高,同時這三項因素是居民預防性儲蓄動機的主要考慮因素。對比發現,2017年G8國家這三項支出占GDP比重達39%,2017年法國政府醫療、社保、教育支出占GDP比重高達56.6%,隨后是意大利42.6%、美國41.5%、德國41.2%、日本38.1%、英國36%、加拿大35.4%、韓國24.2%。經合組織(OECD)[ 28 ]報告顯示,2018年法國社保支出繼續引領經合組織各國,占GDP比重達32%,與G8國家相比中國各省級政府三項支出占GDP比重要低得多,2017年全國平均水平為4.5%,全國最高的為西藏17.3%,最低的為江蘇和天津2.3%,除西藏之外的省份平均為4.1%。G8國家政府在醫療社保教育較大比重的公共支出,是這些國家儲蓄率保持相對較低水平的主要原因。

2.房價對中國儲蓄率呈“倒U型”影響,而在G8國家中沒有這種關系。2000年以來,2017年中國實際房價是2000年的2.8倍,其余各國相對倍數為:加拿大2.2倍、德國3.2倍、日本2.9倍、美國2.1倍、英國2.1倍、韓國2.9倍、法國2倍。2017年中國實際房價是2008年的1.8倍,其余各國相對倍數為:加拿大1.7倍、德國1.6倍、日本1.6倍、美國1.6倍、英國1.5倍、韓國1.5倍、法國1.5倍。2008年以后中國房價增長倍數高過G8國家,但同期中國政府平均醫療、社保、教育公共支出嚴重低于發達國家,即便中國房價上漲幅度與發達國家一致,中國房價上漲對居民財富的擠出效應仍十分巨大,因為居民還需要將收入分配在醫療、社保、教育方面,當房價漲幅超過居民收入漲幅時,居民不可能將更多可支配收入進行儲蓄,不僅如此,房價上漲還擠出了居民未來的可支配收入。

3.中國與發達國家金融市場對儲蓄率影響程度不同。中國金融市場發育較晚,市場機制不完善,開放程度也較低,居民直接或間接投資渠道單一,資本市場面臨的信貸約束相對較強,金融市場發展滯后,制約居民投資和消費行為,保險市場不完善也使居民更傾向于通過儲蓄抵抗未來不可預期因素的沖擊,并重點防備醫療、教育與養老。近年來隨著中國金融市場改革逐步深化,金融市場發展為居民投資提供了豐富渠道,征信體系建立以及普惠金融深化改革,使中國居民更深地融入到金融市場發展中,居民信貸約束更弱,更能通過保險市場分散未來不可預知的風險。

(三)啟示

1.中國儲蓄率下降將是長期現象。2012年以后中國經濟進入相對較長的調整期,經濟增速持續下調以及結構性矛盾顯著。短期來看,中國面臨高杠桿率與高房價,房價持續膨脹將進一步削弱未來家庭財富;中期來看,影響中國儲蓄率變化的三種主要力量都在增強,即金融市場改革進一步深化、政府在醫療社保教育公共支出方面加大力度、保險行業壯大。長期來看,影響中國儲蓄率的長期因素正在凸顯,人口老齡化率增速不斷加快,嬰兒潮出生人口逐漸老化,計劃生育政策使人口結構出現斷層,人口老齡化加速也意味著儲蓄勞動年齡人口占比加速下降,社會資源消耗速度加快。因此,中國儲蓄率下降將是長期趨勢。對中國儲蓄而言,積極因素是中國金融市場和保險市場逐步發育成熟,政府在民生方面支出提高,但消極因素則是中國經濟增速放緩、過高的房價以及加劇的人口老齡化。

2.儲蓄率下降會推高融資成本。2000年中國啟動城鎮化和區域發展戰略,推動大規模投資,高儲蓄為此提供充裕融資來源,儲蓄率降低的直接后果是投資的融資來源減少,金融市場化改革加大利率雙向波動,資金供給減少后推升融資成本,不利于轉型階段投資增長以及當前經濟增長。儲蓄率降低的另一個后果為債務率上升,導致金融外部風險增大[ 29 ]。

3.中國儲蓄率下降可能是中國經濟轉型階段的正常現象,但也需警惕由于房價等消極因素導致的過快下降。為避免融資成本過快上漲以及潛在的債務風險,需優化投資結構,提高國內投資效率,進一步加快國有企業市場化改革,促進民營企業健康發展。

參考文獻:

[1]趙春萍,國家統計局國民經濟計算司.資金流量表編制說明[Z/OL].(2010-09-10)[2019-05-29].https://wenku.bai du.com/view/bf4bfa6a561252d380eb6ea7.html.

[2]衛庶,趙鵬飛.中國家庭債務率已接近美國水平要高度警惕[A/OL].(2018-01-16)[2019-05-29].http://finance.sina. com.cn/china/gncj/2018- 01- 16/doc- ifyqrewi5000403.sht ml.

[3]中國社會科學院.繼續堅持結構性去杠桿——中國去杠桿進程報告(2018年三季度)[R/OL].(2019- 01- 02)[2019-05-29].http://finance.eastmoney.com/a/2019010210 17533177.html.

[4]KEYNES JOHN MAYNARD.The general theory of employ ment,interest and money[M].London:Macmillan,1936:33-55.

[5]FRIEDMAN M.NBER:a theory of the consumption func tion:the permanent income hypothesis[J/OL].(1957- 06-21)[2019-05-29].https://www.nber.org/chapters/c4405.pdf.

[6]ANDO A,MODIGLIANI F.The“life cycle”hypothesis of saving:aggregate implications and tests[J].American eco nomic review,1963(1):55-84.

[7]CARROLL C D,OVERLAND J,WEIL D N.Saving and growth with habit formation[J].American economic review,2000(3):341-355.

[8]CARROLL C D,WEIL D N.Saving and growth:a reinter pretation[R].Working paper,1993.

[9]YANG D T,ZHANG J,ZHOU S.Why are saving rates so high in China [J].Ssrn electronic journal,2011(2):249-278.

[10]MODIGLIANI,FRANCO,SHI LARRY CAO.The Chi nese saving puzzle and the life cycle hypothesis[J].Journal of economic literature,2004(3):145-170.

[11]陳利平.高增長導致高儲蓄:一個基于消費攀比的解釋[J].世界經濟,2005(11):3-9.

[12]王弟海,龔六堂.增長經濟中的消費和儲蓄——兼論中國高儲蓄率的原因[J].金融研究,2007(12):1-16.

[13]汪偉.中國居民儲蓄率的決定因素——基于1995——2005年省際動態面板數據的分析[J].財經研究,2008(2):53-64.

[14]ZHANG L M,RAY BROOKS,DING D,et al.IMF:China’s high savings:drivers,prospects,and policie[J/OL].(2018-12-18)[2019-05-29].https://www.imf.org/en/Publications/ WP/Issues/2018/12/11/Chinas- High- Savings- DriversProspects-and-Policies-46437.

[15]劉遵義.中國儲蓄率較高的原因分析[Z/OL](.2009-07-04)[2019-05-29].http://finance.sina.com.cn/hy/20090704/ 11466440140_4.shtml.

[16]CURTIS C C,LUGAUER S,MARK N C.NBER:demo graphic patterns and household saving in China[J/OL].(2011-02-01)[2019-05-29].https://www.nber.org/papers/ w16828.

[17]MARCOS CHAMON,ESWAR PRASAD.Determinants of household saving in China[J/OL].(2005-10-11)[2019-05-29]. https://www.researchgate.net/publication/228728598_ Determinants_of_Household_Saving_in_China.

[18]WANG X,WEN Y.Housing prices and the high Chinese saving rate puzzle[J].China economic review,2012(2):265-283.

[19]WEN Y.Saving and growth under borrowing constraints:explaining the“high saving rate”puzzle[R].Working pa per,2009.

[20]WEN Y.Explaining China’s trade imbalance puzzle[R]. Working paper,2011.

[21]RICK HARBAUGH.China’s high savings rates[C].The Rise of China Revisited:Perception and Reality,2004.

[22]FENG J,HE L,SATO H.Public pension and household saving:evidence from urban China[J/OL].(2009-03-04)[2019- 05- 29].https://helda.helsinki.fi/bof/bitstream/han dle/123456789/8176/161478.pdf sequence=1.

[23]BADI H,BALTAGI,PING X WU.Unequally spaced panel data regressions with Ar(1)disturbances[J].Econometric theory,2000(6):814-823.

[24]楊華磊,何凌云,汪偉.人口世代更迭與資本紅利——中國儲蓄率的倒U型之謎[J].國際金融研究,2017(4):24-33.

[25]NAOHIRO YASHIRO,AKIKO SATO OISHI.Population aging and the savings-investment balance in Japan//.Mi chael D. Hurd,Naohiro Yashiro,The Economic Effects of Aging in the United States and Japan[M].Chicago:Universi ty of Chicago Press,1996:59-87.

[26]陳彥斌,邱哲圣.高房價如何影響居民儲蓄率和財產不平等[J].經濟研究,2011(10):25-38.

[27]趙西亮,梁文泉,李實.房價上漲能夠解釋中國城鎮居民高儲蓄率嗎 ——基于CHIP微觀數據的實證分析[J].經濟學(季刊),2014(1):81-102.

[28]OECD.Public social spending is high in many OECD coun tries[A/OL].(2019-01-02)[2019-05-29].http://www.oecd. org/els/soc/OECD2019-Social-Expenditure-Update.pdf.

[29]李若谷.警惕中國儲蓄率過快下滑的趨勢[J].經濟導刊,2017(9):30-39.

Did High Housing Price Crowd out China’s Savings

——on the Reasons for the Changes in China’s Savings Rate after 2008 Financial Crisis

SHI Xian-jin

(National School of Development,Peking University,Beijing100871,China)

Abstract:Based on the balance panel data from 2000 to 2017 of G8 countries and China’s provinces,the author carries out and regression analysis. It is found that:(1)The impact of China’s housing prices on the savings rate is“inverted U”,that is,the moderate increase in house prices will drive the savings rate to rise,but after a certain critical point,the savings rate will be significantly crowded out;(2)Changes in demographic characteristics are not sufficient to explain changes in China’s savings rate;(3)The main factors behind the decline in China’s savings rate after the financial crisis should be attributed to the rise of housing price,the rapid development of the financial industry,the increase in government public spending on medical,social security,and education,the rapid development of insurance industry,and the slow down of China’s economic growth;(4)The reason for low savings in G8 countries is that the government has higher public expenditures in medical care,social security,and education. Comparing to G8 countries,the low proportion of government expenditure on medical,social security,and education is the important reason for the high savings rate in China;the crowding-out effect of the rising housing price in China on residents’wealth is significant;and it will also significantly reduce the savings rate. In the future,the reducing savings rate will exist in China in the long run,and it will increase the cost of financing. We should also guard against that the savings rate be reduced rapidly because of such negative factors as the slow down economic growth,the rapidly rising housing price,and the aging problem,and prevent the rapidly rising cost of financing.

Key words:savings rate decline;“inverted U-shape”housing price;government public expenditure;financial market