中國省際OFDI促進了出口嗎

2019-09-10 07:22:44楊巧

湖北經濟學院學報 2019年6期

關鍵詞:效應

:“走出去”戰略提出以來,中國對外直接投資規模增長迅速。從理論上看,對外直接投資既可能促進出口,也可能抑制出口。本文利用我國2004—2017年的省際面板數據,使用空間杜賓模型實證分析了我國省際OFDI與出口的關系。研究結果表明:從全國層面來看,省際OFDI對出口具有顯著的直接促進作用和正向空間溢出效應;從分地區樣本的回歸結果來看,不論東部地區還是中西部地區,省際OFDI對出口都存在顯著的直接促進效應和空間溢出效應,與全國層面回歸結果一致;相對于中西部地區,東部地區OFDI的出口創造效應更為顯著;此外,分時段的回歸結果顯示,與2004—2008年這一時期相比,我國省際OFDI的出口創造效應在2009—2017年間明顯更強。

OFDI;出口;空間杜賓模型;直接效應;空間溢出效應

F752.6

隨著中國改革開放的不斷深入,中國的經濟實力和綜合國力日益增強。為了更好地利用國內國外兩個市場、兩種資源,發展同世界各國平等互利的經濟合作,中央在“引進來”的基礎上,提出了“走出去”戰略。自“走出去”戰略提出以來,越來越多的企業紛紛走出去,到海外投資,中國對外直接投資規模增長迅速,從一個引資大國逐漸轉變為對外投資大國。據商務部發布的統計數據表明,2002—2017年間,中國對外直接投資的年均增速高達31.2%,其中,2017年中國對外直接投資流量為1582.9億美元,是2002年流量的58.6倍,在全球參與對外直接投資的國家(地區)中的排名由2002 年的第 26位上升至2017年的第3位。與此同時,2017年中國對外直接投資存量為18090.4億美元,是2002年存量的60.5倍,在全球參與對外直接投資的國家(地區)中的排名由2002 年的第25位上升至2017年的第2位,僅次于美國。《2017年度中國對外直接投資統計公報》顯示,截至2017年末,中國境內投資者在境外設立對外直接投資企業3.92 萬家,分布在全球189個國家和地區;在非金融類對外直接投資者中,中央企業及單位僅占13.5%,各省區市地方企業投資者占86.5%;在地方企業對外非金融類直接投資存量的區域分布中,東部地區一家獨大,占比高達84.1%,而且排名前十位的省(自治區、直轄市)依次為廣東、上海、浙江、北京、山東、江蘇、天津、遼寧、福建、海南,均為東部地區省級行政區域,也就是說,從空間上來看,中國OFDI 呈現出較明顯的向東部地區集聚的特征。

與此同時,近年來全球經濟總體復蘇乏力,國內經濟下行壓力較大,我國的對外貿易發展進入新常態。盡管形勢嚴峻,我國的對外貿易還是取得了一些矚目的成績。目前我國已經是全球第一大貨物貿易國和第一大出口國。2017年,我國貨物貿易出口總值達到15.33萬億元人民幣,比2016年增長10.8%,扭轉了此前連續兩年下降的局面。然而我們也應注意到,在當前世界經濟復蘇緩慢、需求整體低迷的情況下,外部環境依然復雜嚴峻,不確定因素依然較多,我國面臨的外貿形勢不容樂觀,尤其是貿易保護主義的抬頭及其引發的跨國貿易戰,更可能對我國的出口造成較大的沖擊。因此,如何穩定出口增長,推動出口結構調整和動力轉換是接下來我國外貿領域要關注和解決的重要問題。從我國各省份近年的出口情況來看,出口額排在前十位的省份(自治區、直轄市)分別是廣東、江蘇、浙江、上海、山東、福建、北京、遼寧、重慶和天津。我們發現,這些出口較多的省份(自治區、直轄市)及其鄰近地區也基本上是我國OFDI比較集聚的區域。

那么,地理空間因素到底會不會影響OFDI和出口?研究這個問題對于全面認識OFDI和出口的關系,更好發揮OFDI和出口的良性互動具有非常重要的意義。從學術界的現有研究來看,大多數文獻基本上都是從母國對主要東道國(地區)的直接投資對母國出口的影響這個角度來研究OFDI和出口,很少有學者利用省際面板數據來考察各省份的OFDI與出口之間的關系,也鮮有學者從地理空間的角度運用空間計量方法來進行考察兩者的關系。在當前“一帶一路”戰略背景下,中國的省際對外直接投資和對外貿易將面臨著更大的發展契機,有鑒于此,本文將立足于省級層面,利用中國省際面板數據,使用空間杜賓模型,實證考察中國省際對外直接投資與出口之間的關系,以期更為全面、準確地發現中國對外直接投資對出口的影響效應。

OFDI和出口之間的關系一直是學術界研究的一個熱點問題,國內外很多學者對此問題進行了研究,也得出了一些具有啟示性意義的結論。早期的理論研究認為OFDI對出口具有替代效應。為滿足產品的國際需求,企業既可以選擇出口方式,也可以選擇通過OFDI方式直接在目標國進行生產和銷售。企業實際選擇出口方式還是OFDI方式取決于這兩種方式的成本大小。事實上,企業如選擇出口方式,會面對包括生產要素成本、物流成本、關稅甚至貿易壁壘等在內的較高的產品成本,而企業如選擇OFDI方式,則會面對較高的初始投資成本。因此,當產品的國際需求較小時,企業一般傾向于直接出口,而當產品的國際需求較大時,企業則更傾向于OFDI方式。特別地,當面對實施貿易保護政策的目標國的潛在市場規模很大時,企業更有動力對目標國進行OFDI,顯然這種以市場獲取為特征的OFDI必定會對出口產生替代效應。在實證研究方面,Helpman等(2004)基于38個國家52個產業層面數據的實證,以及歐定余和魏聰(2016)基于2003—2013年中國對41個樣本國家和地區的對外直接投資國別數據的實證,結果均發現對外直接投資與出口貿易呈相互替代關系。

隨著經濟全球化的廣度和深度的不斷提升,國際貿易開始更多地顯示出國際分工垂直化、產業內貿易和跨國公司內部貿易日益常態化的特征。在此背景下,更多的研究開始轉向支持對外直接投資促進出口的論斷。持該觀點的學者認為進行對外直接投資的跨國公司相對于東道國的公司而言往往擁有更為先進的研發能力、生產技術、管理模式和經驗,為維護這些特有的優勢,避免被競爭對手模仿和學習,跨國公司在國外不大愿意進行外部市場交易,而是通過OFDI帶動資金、人力資本以及技術等各類生產要素進行跨國或跨地區轉移,尋求跨國公司內部貿易從母國購進機器設備和中間產品,這會促進母國的出口增加。在實證研究方面,Lipsey和Weiss(1981)對美國對外投資的出口效應進行了實證檢驗,結果發現對外直接投資促進了出口。他們認為,美國的跨國公司在打入國外市場后,其品牌效應會提升當地消費者對其產品的需求,從而增加出口。國內學者中,張春萍(2012)使用1996—2010年中國對18個國家(地區)直接投資與進出口貿易的面板數據進行實證研究。結果表明,中國對主要東道國(地區)的直接投資具有明顯的進出口創造效應。王恕立和向嬌嬌(2014)、喬晶和胡兵(2015)等大多數研究也得到了類似結論。值得注意的是,國內文獻在研究方法上大多建立引力模型對中國OFDI的出口貿易效應進行實證分析,也有學者運用倍差法實證檢驗企業對外直接投資的出口效應。

此外,還有一些學者認為受多方面因素的影響以及異質性問題,OFDI和出口的關系并不明確,不能一概而論。Svenson(2004)的實證研究發現,對外直接投資與進出口之間并非僅存在單一的替代關系亦或互補關系,實際上這兩種關系同時存在,并且二者之間的替代關系亦或互補關系是由產品分類來決定的。Blonigen(2005)研究發現OFDI與出口之間的關系到底是替代還是互補取決于貿易形式是最終產品貿易還是中間產品貿易。還有一些學者認為OFDI與出口之間的關系受到東道國經濟、制度等方面的異質性影響,林志帆(2016)基于2003—2014年中國對155國的對外直接投資數據的實證研究發現,中國對發達國家的OFDI對出口存在著輕微抑制效應,但對發展中國家的OFDI則輕微促進出口。

綜上所述,由于所處的經濟背景、研究視角、研究對象、研究樣本期以及研究方法等的不同,目前學術界關于OFDI與出口關系的研究并沒有得出統一的定論。大多文獻都是把中國作為對外直接投資母國,從整體上探究中國OFDI影響出口貿易的機制及效應,方法上大多運用了傳統的非空間面板模型和引力模型,而且大多數文獻都是直接分析兩者之間的關系,這些研究鮮有將空間因素納入OFDI和出口之間關系的研究中,這種忽視地理空間效應的傳統面板回歸不能準確全面地詮釋OFDI對出口的作用機理以及實際效應。有鑒于此,本文將利用全國30個省(自治區、直轄市)2004—2017年的面板數據,建立空間杜賓模型探析OFDI對出口的直接效應及其空間溢出效應,以期更好地揭示OFDI對出口的影響。

從實踐來看,根據OFDI的動因可以將其分為市場尋求型、效率尋求型、資源尋求型和技術尋求型四類,本文根據這四種不同類型的OFDI來探討其對出口的直接效應。

市場尋求型的OFDI是母國企業為了擴大市場和規避貿易壁壘而進行的直接投資,企業為了規避貿易壁壘或擴大市場份額,在東道國設立分公司生產和銷售產品,這會對母國的出口產生替代效應,在東道國的投資和生產越多,對母國出口的替代效應就越大,也就是說OFDI和出口呈現出此消彼長的關系。

效率尋求型的OFDI的母國多出于降低生產成本的目的選擇在具有勞動力資源優勢的東道國投資,母國在東道國投資需要大量的原材料、生產設備和中間投入品,由于東道國和母國之間存在比較成本的差距,使得中間投入品和資本、技術等多種生產要素從母國向東道國轉移,促進了母國出口,這被稱之為“引致出口”。

資源尋求型的OFDI的母國到自然資源豐富的國家投資,首先會帶動資源開采、加工設備和相關服務出口的增加,同時企業為了更好地在東道國開采資源,也會在東道國進行能源基礎設施建設投資,也就帶動了相關的基礎設施建設產品的出口;其次,公司開采的自然資源出口到母國后,母國利用這些資源進行生產加工,促進了母國資源密集型產品的出口。

技術尋求型的OFDI是母國企業為了獲取東道國先進的生產技術、工藝以及管理經驗等創新資產,通過并購東道國高新技術企業、研發部門或者新建企業、研發機構的方式進行直接投資,公司在當地吸收的技術和先進管理經驗對母公司和同行企業產生逆向技術溢出效應,提高了母國的技術水平,提升母國產品在國際市場上的競爭力,促進了母國產品出口的增加。

技術溢出效應。與資本、勞動力、土地等有形生產要素不同,技術作為一種無形生產要素在社會生產、商品流通、消費等各環節均具有顯著的正外部效應,也即技術外溢效應。技術創新以及由此引發的技術外溢和擴散深刻地影響了人類社會的進步,推動了經濟社會的飛躍式發展。國際投資理論與實踐均已表明,國際技術外溢路徑一般包括FDI、進口貿易和OFDI三種。與FDI和進口貿易一樣,OFDI也是一國或地區獲取國外先進科學技術的重要手段,技術落后國家的母公司通過OFDI不僅能夠將技術領先國的先進技術吸收和轉移至國內母公司,進一步提高母公司的研發能力和產品技術含量,同時通過國內企業之間的交流、貿易往來和技術與人才等要素的流動帶動國內其他企業研發思想革新、生產效率提升和科技創新能力提升,最終實現本國整體的技術進步。從OFDI的逆向技術溢出效應來看,技術落后國家的某一地區進行的OFDI不僅能促進該地區的技術進步和產品出口技術復雜度,同時也能促進其他地區的科技創新水平和產品出口技術復雜度的提高,進而同時推動這些地區的出口擴大。

政府支持效應。與國內投資不同,企業進行OFDI往往面臨東道國政治、風俗文化、制度環境等諸多不同于國內的因素的制約,也就是說,企業進行OFDI常常面臨著比國內更大的風險。顯然,如果政府等相關主體能夠為企業進行OFDI面臨的高風險成本進行補償,那么企業“走出去”的積極性必然大大提高。已有研究表明政府支持是發展中國家企業進行OFDI的重要內部推動力。改革開放以來,隨著分權化的不斷推進,中國地方政府在財政激勵與政治激勵的雙重約束下,具有極大的動力推動地區經濟增長。由于OFDI能夠同時利用國際和國內兩個市場,通過規模效應、逆向技術溢出效應促進地區資本積累、技術進步、產業結構轉型升級以及出口擴張,進而實現經濟的可持續發展,因此地方政府具有推動當地企業OFDI的內在激勵。為積極響應“走出去”戰略和“一帶一路”倡議,地方政府積極謀劃,主動作為,將推動地方企業境外投資與地區經濟發展目標和發展戰略相聯系,以財稅金融等政策工具為依托,對特定產業進行規劃和扶持,引導資源要素流向有較強實力和競爭優勢的產業和企業,推動企業進行境外投資,進而通過逆向技術溢出效應服務于地區經濟轉型升級需要,進而提升區域經濟增長績效。顯然,在推動地方經濟增長的內在壓力下,如果某一地方政府制定和采取相應政策支持當地企業“走出去”,不僅可能對當地出口產生影響,而且這一信號也會傳遞給其他地方政府,致使其他地方政府也紛紛支持當地企業進行海外擴張,進而也會對其他地區的出口產生間接的外溢影響。

我們以中國30個省(自治區、直轄市)為研究對象,基于省際層面實證分析OFDI對出口的影響。變量的選取如下:

出口(EX)。出口是計量模型中的被解釋變量,本文中的出口數據是各省份歷年的出口額,其數據來源于各省的統計年鑒。

對外直接投資(OFDI)。OFDI是計量模型中的核心解釋變量。OFDI既有存量的概念,也有流量的概念。考慮到存量意義上的OFDI相較于流量意義上的OFDI對出口的影響更為持久,而且OFDI相關文獻的實證設計多用存量意義測度OFDI,因此本文中的OFDI數據是各省份歷年的OFDI存量,OFDI數據來源于歷年《中國對外直接投資統計公報》。

外商直接投資(FDI)。FDI也是影響出口的一個重要因素,考慮到很多外商投資企業都以從事加工出口行業為主,外商直接投資可能會帶動出口增長,因此吸引FDI較多的地區一般來說出口也會比較多。與OFDI用存量意義測度一樣,本文中的FDI變量也用FDI存量表示。歷年FDI存量的測算使用永續盤存法,參考陳國亮和陳建軍(2012)的做法,FDI折舊率設置為6%,其中FDI流量數據來源于各省歷年的統計年鑒。

研發投入強度(R&D)。本文借鑒任志成等(2015)的做法,選取研發投入強度指標來反映技術創新對各省出口的影響。新要素稟賦理論認為研發活動會決定一個國家的比較優勢和產品的出口類型,而研發投入強度是衡量技術創新能力最常見的指標,這個指標是使用各省歷年R&D經費內部支出額。R&D 數據來源于歷年《中國科技統計年鑒》。

勞動力要素稟賦(POP)。考慮到過去勞動力一直都是我國的豐裕要素,而且我國出口的商品也以勞動密集型產品為主,因此本文選擇了勞動力要素稟賦變量作為控制變量之一,采用各省份年末就業人數來衡量這個變量,數據來源于各省歷年統計年鑒。

進口(IM)。進口也會在一定程度上影響出口,在一個地區的進口結構中,有一部分是生產資料,如果一個地區進口的原材料、機械設備、先進的生產線以及引進的技術越多,那么越有利于擴大該地區的出口,因此本文引入進口變量,數據來源于各省歷年統計年鑒。

由于上述變量均為數值型而非比率型變量,因此為了減少計量模型可能存在的異方差問題,各變量全部進行對數處理。表1是對取對數后的相關變量的具體描述性說明。

計量模型的設立要考慮是采用非空間面板模型還是空間面板模型。這有賴于利用探索性空間數據分析方法來檢驗變量的空間自相關性,一般是通過Moran’s I指數及其散點圖來揭示變量在相應空間范圍內的自相關特征。Moran’s I指數是一種常用的表示全域空間自相關性的指標,用來檢驗整個研究地區中鄰近區域之間是空間正相關、負相關還是相互獨立的。如果Moran’s I值為正,則說明存在空間正相關,Moran’s I值越大,正相關程度越強;Moran’s I值為負說明存在空間負相關,其絕對值越大,空間負相關性越強;Moran’s I值等于0則說明不存在空間自相關。然而測算Moran’s I指數面臨的一個非常重要的問題是選取恰當的空間權重矩陣。大量的空間計量實證研究通常采用0~1空間權重矩陣、地理距離權重矩陣或經濟權重矩陣。但是0~1空間權重矩陣默認只有彼此相鄰的區域才可能存在空間相關性,不相鄰的區域不存在相關性,這明顯不符合事實。而地理距離權重矩陣或經濟權重矩陣承認了不相鄰地區可能存在的空間相關性,但是它們將兩個不同地區之間的相互影響強度同等看待也不完全符合實際。事實上,相對發達的地區對落后地區的空間輻射與影響作用更大,如東部省份對中西部省份的影響強度要顯著高于中西部省份對東部省份的影響強度。基于此,本文建立雙向影響非對稱的經濟距離空間權重矩陣,具體形式如下:

式中,為地理距離權重矩陣,為考察期內地區i實際人均GDP的均值,為考察期內所有地區實際人均GDP的均值。通過構建的經濟距離權重矩陣可以發現,如果一個地區經濟相對更發達,其對周邊相對落后地區的空間影響強度也相應更大,因此這種權重矩陣更符合實際。

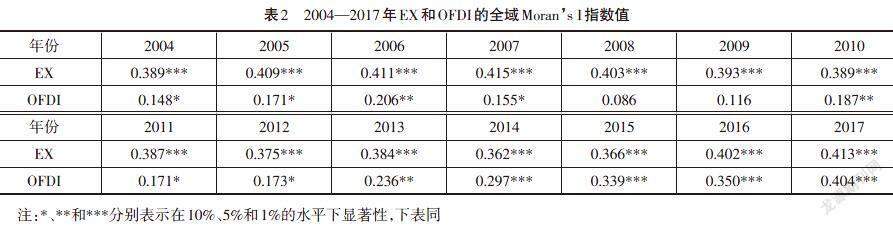

在建立經濟距離權重矩陣的基礎上,根據Moran’s I指數的計算公式,我們測算了2004—2017年中國省際出口水平與OFDI的空間Moran’s I指數值,如表2所示。

從表2可以看出,2004—2017年間,全國省際出口的全域Moran’s I指數在所有年份均為正值,且都通過了1%水平下的顯著性檢驗;全國省際OFDI的全域Moran’s I指數在所有年份均為正值,除個別年份外,全都通過了至少10%水平下的顯著性檢驗。全域空間自相關性檢驗說明我國省際出口和OFDI并不呈現完全的隨機分布,而是存在顯著的正向空間自相關性,具有明顯的空間自相關特征。

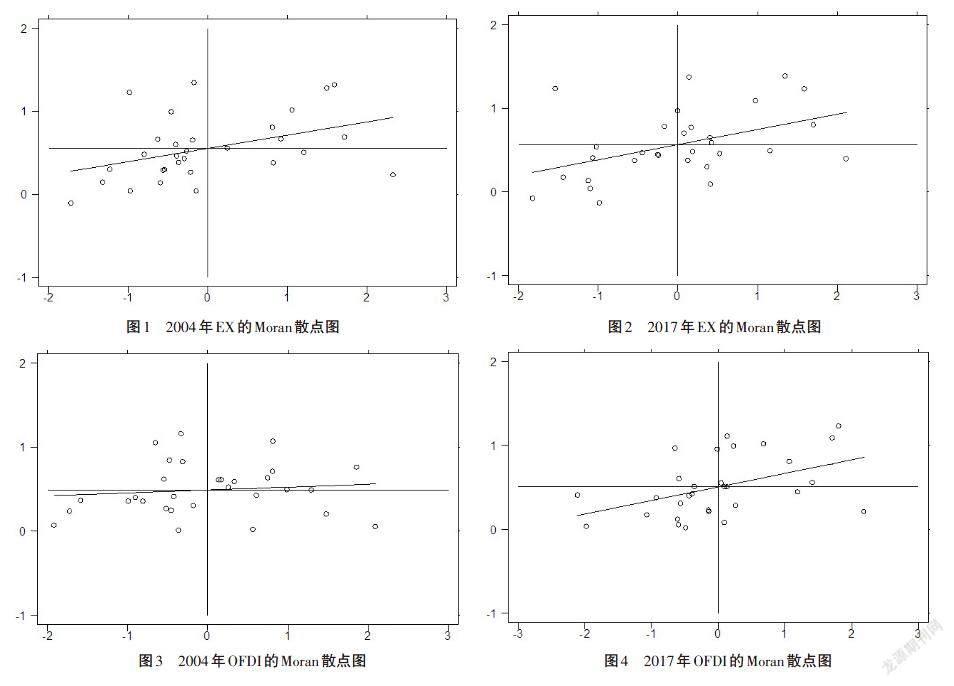

此外,本文還進一步繪制了省際出口和OFDI分別在2004年和2017的Moran散點圖(圖1—圖4),用來考察二者的空間集聚特征。從Moran散點圖可以觀察到:大多數省份的出口和OFDI觀察值位于第一象限和第三象限,也就是分別位于高-高(HH)型集聚區域和低-低(LL)型集聚區域,空間集聚特征明顯。通過比較2004年和2017年的Moran散點圖,可以發現2017年省際出口和OFDI的空間集聚程度相比2004年有了進一步提升。

從空間自相關性檢驗可以得出,我國省際出口和OFDI的空間自相關性比較顯著,說明空間因素是影響出口的重要因素。如果忽視省際出口和OFDI的這種空間正相關性將導致OFDI出口效應估計結果的有偏性,甚至由此提出錯誤的政策建議。因此,接下來我們將納入空間因素,構建空間計量模型來考察OFDI對出口的影響效應。

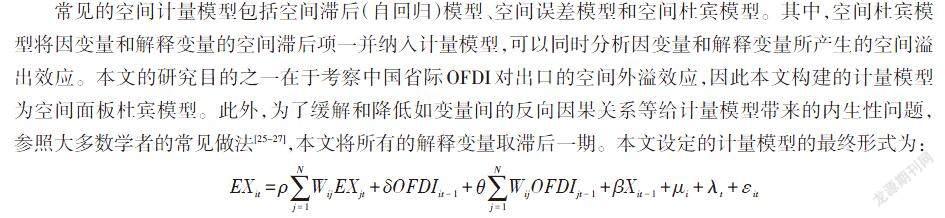

常見的空間計量模型包括空間滯后(自回歸)模型、空間誤差模型和空間杜賓模型。其中,空間杜賓模型將因變量和解釋變量的空間滯后項一并納入計量模型,可以同時分析因變量和解釋變量所產生的空間溢出效應。本文的研究目的之一在于考察中國省際OFDI對出口的空間外溢效應,因此本文構建的計量模型為空間面板杜賓模型。此外,為了緩解和降低如變量間的反向因果關系等給計量模型帶來的內生性問題,參照大多數學者的常見做法,本文將所有的解釋變量取滯后一期。本文設定的計量模型的最終形式為:

在上述計量模型中,EX和OFDI分別表示省際出口額和對外直接投資額,X為一系列控制變量,包括外商直接投資(FDI)、研發內部支出(R&D)、勞動力要素稟賦(POP)和進口額(IM)。用來衡量其他省份的出口對本省出口的影響,用來衡量省際OFDI對出口的直接影響,用來衡量省際OFDI對出口的空間溢出效應。

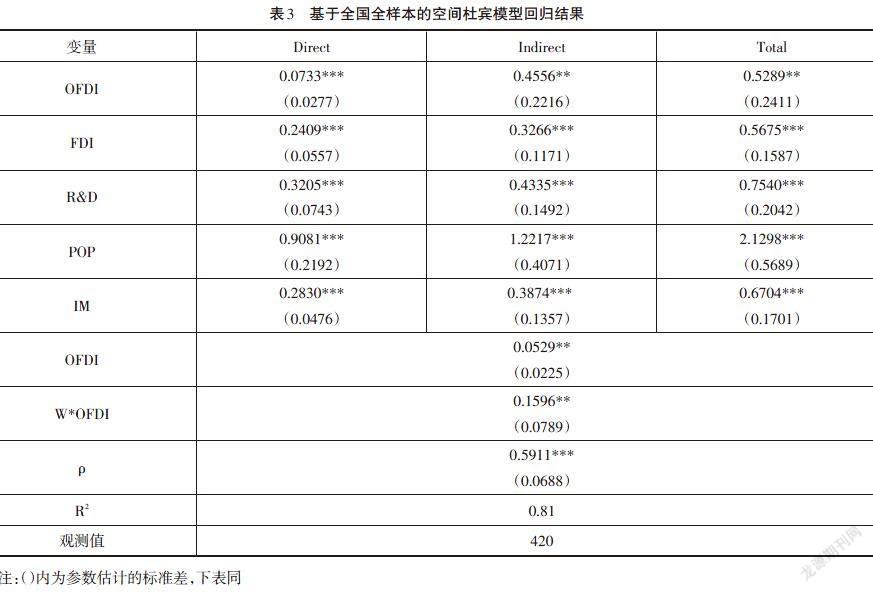

在利用構建的經濟距離權重矩陣以及空間杜賓模型的基礎上,對全部樣本進行空間面板回歸,回歸結果如表3所示。

從表3中R的統計值可以看出,模型的擬合度較好,回歸可信度較高。觀察核心解釋變量對外直接投資(OFDI)的系數,系數值為正,且通過了5%水平下的顯著性檢驗,說明我國省際OFDI對本地出口具有直接促進作用,這與王恕立和向姣姣(2014)等的結論是一致的。需要指出的是,這些學者都是基于國家層面而非省際層面得出的研究結論。值得注意的是,W*OFDI的系數值也為正,且通過了5%水平下的顯著性檢驗,這說明我國省際OFDI對其他地區的出口還存在著間接促進作用。

我國對外直接投資的出口創造效應為何會存在?第一,境內企業通過內部貿易的方式將產品轉移到東道國,實現了交易成本的下降,同時也促進了中國對東道國的出口。第二,從我國參與對外直接投資的境內投資者的行業分布來看,據《2017年度中國對外直接投資統計公報》的數據表明,制造業位列首位,占境內投資者總數的30%以上,其次為批發和零售業,占境內投資者總數的27%。我國制造業領域的對外直接投資目標多為市場尋求型,而制造業OFDI在開拓東道國市場時,也帶動了我國原材料、生產設備等中間產品出口。也就是說,OFDI促進了出口增長。此外,批發和零售業作為一種商業服務業,在海外提供了大量的銷售和售后服務,把母國的一些產品推向東道國市場,擴大了海外市場對母國產品的需求,促進了母公司和母國的出口。第三,中國對外直接投資存量主要分布在發展中經濟體。根據《2017年度中國對外直接投資統計公報》的數據,截至2017年底,中國在發展中經濟體的投資存量占比高達85.8%,其中對哈薩克斯坦、馬來西亞、印度尼西亞、老撾、泰國、越南、柬埔寨、巴基斯坦等“一帶一路”沿線國家的投資快速增長。中國對發展中經濟體的直接投資目的主要以自然資源尋求和市場尋求為主,而建筑、礦山、冶煉加工等行業需要大量的原材料與機器設備。但這些自然資源豐富的東道國大多是經濟不發達、工業基礎薄弱的國家,這些國家相關配套產業發展不成熟,難以提供符合企業質量標準和要求的原材料等中間產品和機器設備,因此在東道國進行投資的中國企業還需要通過公司內貿易等途徑從國內購進所需的中間投入品和機器設備等,從而促進了中國對這些東道國出口貿易的增加。

由于空間杜賓模型中各解釋變量的系數值并非其實際值,不能直接說明其對因變量的實際影響,為此將各解釋變量對因變量的影響效應分解為直接效應、間接效應和總效應來進行判斷。其中,直接效應衡量的是本地影響,間接效應衡量的是外溢影響。就核心解釋變量OFDI對出口的效應分解來看,在其他影響因素不變的情況下,直接效應(Direct)值為0.0733,且在1%的顯著性水平下顯著,這說明本地OFDI增加1%,會帶動本地出口額提高0.0733%;間接效應(Indirect)值為0.4556,且在5%的顯著性水平下顯著,這說明省際OFDI具有顯著的正向空間溢出效應,本地OFDI增加1%,會帶動其他地區出口額平均提高0.4556%;總效應(Total)值為0.5289,且通過了5%水平下的顯著性檢驗。實證結果表明,省際OFDI的增加不僅能顯著帶動本省份出口額的增加,也能顯著帶動其他省份出口額的增加,也就是說省際OFDI在總體上對出口具有顯著的促進作用。此外,通過對比OFDI影響出口的直接效應和間接效應,可以發現OFDI對出口增長的間接效應遠大于直接效應,這反映了OFDI對出口增長存在極大的空間溢出效應。

其他解釋變量外商直接投資(FDI)、研發投入強度(R&D)、勞動力要素稟賦(POP)和進口(IM)的回歸系數符號都為正,且都通過了1%水平下的顯著性檢驗,總體上符合理論預期,說明這些影響因素也都對出口具有顯著的促進效應,或者出口創造效應。其中,本地吸收的FDI對于地區出口具有顯著的推動作用,從直接效應來看,FDI顯著促進了本地出口的增加,間接效應的系數值在1%水平下顯著為正,反映出FDI對其他地區的出口也具有間接推動效應。研發投入強度(R&D)在1%的顯著性水平下分別對本地區和其他地區的出口都具有顯著的直接促進作用和正向溢出效應。勞動力要素稟賦(POP)也會從直接效應和間接溢出效應兩個層面顯著促進出口增長。從IM的直接效應回歸系數符號可以看出,進口(IM)在1%的顯著性水平下顯著促進了本地出口,同時在1%的顯著性水平下也顯著促進了其他地區的出口,因此進口(IM)在總體上體現為促進出口增長。

考慮到中國各地區經濟發展水平、資源稟賦、OFDI、出口規模等存在顯著差異,接下來把全國30個省(自治區、直轄市)劃分為東部和中西部地區進行分地區的樣本回歸,以此反映我國省際OFDI對出口影響的區域性特征。回歸結果如表4所示。

從表4中分區域的回歸結果來看,不論是在東部地區還是在中西部地區,省際OFDI對出口都具有非常顯著的促進作用。但是從回歸系數值的大小來看,東部地區OFDI對出口的直接效應、間接效應和總效應的回歸系數值都明顯大于中西部地區。這一結果表明,相對于中西部地區,東部地區OFDI對出口具有更為強勁的促進作用。原因可能在于東部地區的對外直接投資規模和對外直接投資經驗等都要明顯高于中西部地區,因此其出口創造效應也更強。在對外直接投資規模方面,以2017年為例,上海、廣東、浙江等東部地區的對外直接投資金額占地方對外直接投資額的比重高達78.4%,隨著東部地區對外直接投資規模的不斷累積,對外直接投資對出口的促進作用愈發明顯,而廣大中西部地區由于對外直接投資規模較小,對出口的拉動作用也相應小一些。在對外直接投資經驗方面,東部省份是改革開放以來最早參與外向型經濟的地區,也是最早響應“走出去”號召,在境外進行對外直接投資的地區,其在長期的外向型經濟發展過程中積累了豐富的吸引外資和對外投資經驗,也更善于合理地利用好國內和國外兩個市場,通過參與對外直接投資實現擴大出口,促進經濟快速增長的戰略目標。

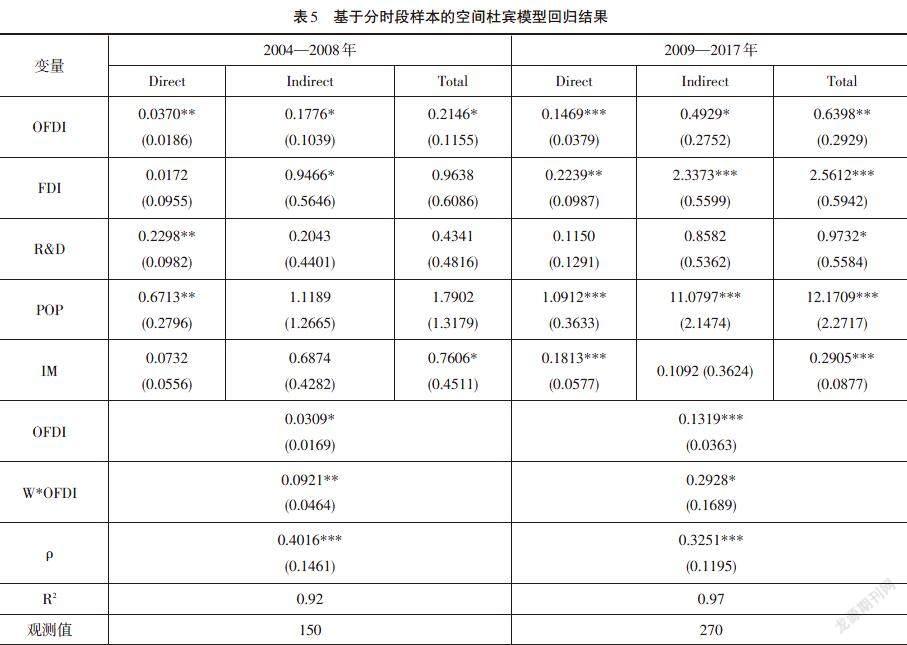

(三)基于分時段樣本的回歸結果及分析

本文的樣本考察期為2004—2017年,在此期間,2008年發生的全球金融危機無疑是沖擊范圍廣泛、沖擊力度強勁的全球重大經濟金融事件,這一危機對我國的OFDI和出口帶來了比較明顯的影響,危機前后我國的OFDI和出口狀況存在顯著差異,因此本文以2008年為時間節點,將全部樣本分為2004—2008年和2009—2017年兩個時段進行回歸,以揭示OFDI對出口在不同階段的影響特征。

表5中分時段檢驗結果揭示了我國省際OFDI對出口在不同時間段的影響強度的差異。兩個時間段OFDI的直接效應、間接效應的回歸系數符號均為正,但是OFDI回歸系數值在2009—2017年間明顯要大于2004—2008年的,而且均通過了1%顯著性水平下的統計檢驗,顯著性也要高于2004—2008年間的。這表明,我國省際OFDI對出口的直接影響和空間溢出效應的作用強度在2009—2017年更強。在全球金融危機發生后的2009—2017年,伴隨著中國企業走出去步伐的加快,中國企業海外直接投資的快速積累,再加上我國政府對于OFDI和出口的政策引導,OFDI對出口顯現出較強的促進作用,而且在地理空間上有顯著的空間溢出效應。然而,2008年以前我國的OFDI規模相對于我國的出口規模較小,每年不足百億美元的對外直接投資流量與只有數百億美元的投資存量難以對萬億美元的出口貿易額形成太大的影響;隨著時間的推移和對外投資步伐的加快,投資存量不斷增大使得其對出口的影響越來越大。同時,在2008年以前,我國企業的對外直接投資動因不一,而不同動因的OFDI對出口的影響是不同的,因此相反的效應可能有一個相互中和,導致最后的促進效應相對較小。

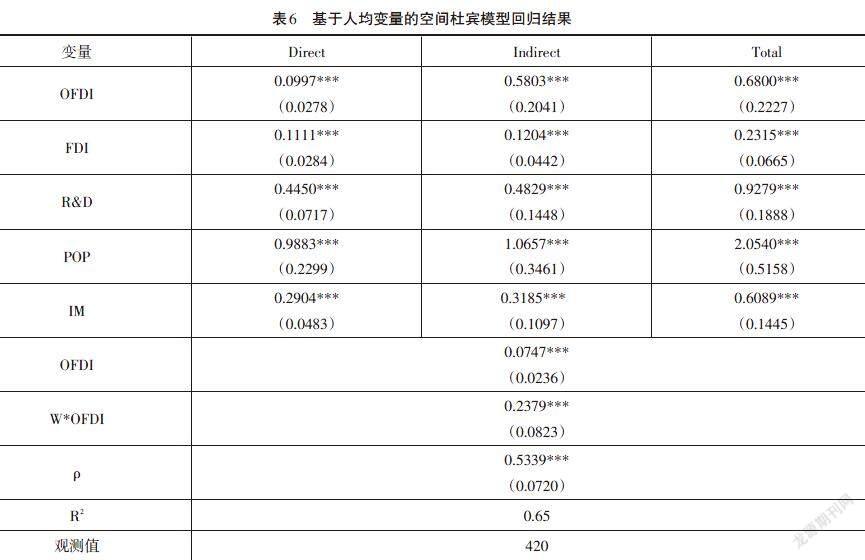

以上實證結果是基于總量層面回歸得出的,那么人均水平層面的回歸結果是否與之一致呢?這一問題關系到本文實證結論的穩健性。接下來,我們把被解釋變量和所有解釋變量都按各省人口數量取均值(勞動力要素稟賦POP除外),然后用取均值后的人均變量重新進行空間杜賓面板回歸,全國樣本回歸結果如表6所示。

我們比較表6和表3,表3是基于總量層面的回歸結果,而表6則是基于人均水平層面的回歸結果。觀察主要解釋變量OFDI在表3和表6中回歸系數的符號和估計值,發現基于總量層面與人均水平層面的所有變量回歸結果除系數值存在一定差異外,符號完全一致,且均在1%的顯著性水平下顯著。這說明不論是基于總量層面還是人均水平層面,省際OFDI對出口均具有顯著的促進作用。再觀察其他解釋變量,整體的回歸結果與表3都比較一致,這進一步說明本文構建空間杜賓模型回歸結果的穩健性。

隨著近年來中國越來越多的跨國企業紛紛走出去,到海外去尋求技術、資源、市場等,這對中國的出口會有什么樣的影響也成為很多學者非常感興趣的研究議題。本文利用中國2004—2017年的省際面板數據,使用空間杜賓模型回歸方法,分別從全國層面、地區層面和分時段層面全面分析了省際OFDI對省際出口的直接效應和空間溢出效應,研究得出了以下結論和政策建議:

1.全國層面的非空間面板回歸分析結果表明我國省際OFDI對出口有顯著的促進作用,全國層面的空間杜賓面板回歸也顯示,除了外商直接投資、研發投入強度、勞動力要素稟賦和進口等因素外,OFDI不僅直接促進了本地出口的增加,而且對周邊省份的出口也有間接的空間溢出效應,帶動周邊省份的出口,而且這種空間溢出效應甚至超過了直接效應,這說明在采用經濟距離加權后,OFDI的出口(EX)創造效應主要原因在于OFDI具有顯著的空間溢出效應。

2.通過分區域的空間杜賓面板回歸發現,東部地區的OFDI和中西部省份的OFDI都增加了本地出口,同時也存在空間溢出效應,但是東部地區的OFDI對出口的直接創造效應和空間溢出效應比中西部地區更顯著。從分時段的檢驗結果來看,我國省際OFDI對出口的推動作用在2009—2017年的時段回歸中更強,在2008年以前我國的OFDI規模相對我國的出口規模較小,每年不足百億美元的對外直接投資流量與只有數百億美元的投資存量難以對萬億美元的出口貿易額形成太大的影響;而金融危機之后尤其是近年來,中國對外直接投資存量快速積累,再加上我國政府對于OFDI和出口的政策引導,OFDI對出口顯現出較強的促進作用和空間溢出效應。

1.在當前全球經濟不景氣,需求整體萎縮和貿易保護主義升溫的背景下,鼓勵我國有競爭力的跨國公司積極“走出去”,可以減少貿易摩擦,拓展海外市場,發揮企業OFDI對本地出口的促進作用和對周邊地區的空間溢出效應,輻射和帶動區域出口增長,進而帶動經濟增長。

2.在國家大力推行“一帶一路”的戰略背景下,要結合“一帶一路”戰略,鼓勵企業積極走出去。一方面,可以把一些由于勞動力成本上升而在我國已逐步喪失優勢的勞動密集型行業轉移到勞動力成本更低的東道國,這樣可以讓我國的資本和技術等要素獲得比在國內更高的回報率;另一方面在海外進行基礎設施建設和投資有助于消化我國部分行業過剩產能,尤其是鋼鐵、水泥等產能過剩嚴重的行業。同時,還有利于我國國家政治、經濟利益的戰略布局。

3.通過OFDI來促進出口的增長只是促進出口戰略的一個方面,OFDI的出口創造效應和空間溢出效應不可能完全解決需求萎縮的問題。我國經濟已進入新常態,現在正處在經濟轉型和產業結構調整的關鍵時期,過去那種粗放型的增長模式已難以為續,已經不能再靠廉價勞動力的低成本傳統優勢來取勝,而是要培育新的競爭優勢,以更高效、更綠色、更持續的方式積極推動我國要素升級和產業升級,進而推動外貿結構調整和出口貿易的轉型升級和發展。

①西藏沒有包括在樣本中。由于當前能獲取的《中國對外直接投資統計公報》關于OFDI的數據僅更新到2017年度,因此,本文實證樣本期設定為2004—2017年。

②東部地區包括江蘇、上海、浙江、福建、廣東、山東、安徽、海南、黑龍江、遼寧、吉林、河北、天津和北京;中西部地區包括河南、湖北、湖南、江西、山西、內蒙古、陜西、寧夏、甘肅、四川、重慶、貴州、廣西、云南、青海和新疆。

③限于篇幅,基于人均層面的分地區和分時段回歸結果沒有匯報,但總體與基于總量層面的回歸結果一致。

[28]王恕立,向姣姣.創造效應還是替代效應中國OFDI對進出口貿易的影響機制研究[J].世界經濟研究,2014,(6):66-72.

YANG?Qiao

(Business School of Huanggang Normal University, Huanggang,Hubei 438000, China)

?Since the "going out" strategy has been proposed, the scale of China's?outward?foreign direct investment has increased rapidly. Theoretically, outward foreign direct investment can not only promote the export, but also?may?restrain the export. Based on the Inter-provincial panel data of 2004-2017 in China, this paper empirically analyses the relationship between OFDI and export in China by using the spatial?Durbin?model. The results of the study show that: from the point of view of national level, Inter-provincial OFDI significantly?promotes the export?and has a spatial spillover effects?on export;?from the perspective of different?regions, regardless of the eastern area and western area, Inter-provincial OFDI has a directly promoting effect?and?positive?spatial?spillover effect?on export, which is?consistent with the regression results?of?national level. However, the export promoting?effect is more significant?in?eastern?Regions?than in central and western regions;?in addition, sub-period regression results show that, compared with the period from?2004?to 2008, the export promoting?effect of Inter-provincial OFDI is more?significant?during 2009-2017.

:?OFDI; export; spatial Durbin model; direct effect; spatial spillover effect

湖北省教育廳人文社會科學研究項目(19Q190);湖北省軟科學研究項目(2019ADC075)

:楊巧(1981- ),女,湖北枝江人,黃岡師范學院商學院講師,經濟學博士,研究方向為國際投資。

湖北省黃岡市開發區新港二路黃岡師范學院商學院 ?438000

楊巧???15387077675 ?

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30