風險投資可以提高企業并購績效嗎

2019-09-10 07:22:44武曉林盧闖

財會月刊·上半月 2019年5期

武曉林 盧闖

【摘要】以2009~2017年A股上市公司的并購事件為樣本,檢驗風險投資(VC)持股對企業并購績效的影響。結果發現:風險投資會降低企業的并購績效;相比于無風險投資持股的企業,主板上市公司并購績效顯著降低,創業板上市公司并購績效變化不顯著。進一步研究發現,風險投資機構的聯合投資會強化風險投資對并購績效的負向影響,而風險投資持股比例對風險投資與并購績效的關系具有顯著影響。研究結論對于監管部門完善我國風險投資行業以及并購重組政策具有一定的借鑒意義,可為投資者對上市公司的價值分析提供啟示。

【關鍵詞】風險投資;聯合投資;兼并收購;并購績效;調節效應

【中圖分類號】F275.5

【文獻標識碼】A

【文章編號】1004-0994(2019)09-0026-9

一、引言

并購被認為是企業尋求發展的重要方式,有助于企業實現橫向發展與協同效應,取得較高的收益,相對于漫長而不穩定的內部擴張過程,企業兼并收購逐漸成為其實現擴張的首要選擇[1]。高收益通常伴隨著高風險,對于企業并購績效的影響因素,現有研究主要從收購方經濟特征、并購交易活動特征等方面進行討論,發現公司行業屬性[2]、股權結構[3]、并購支付方式[4]、并購類型[5]、企業文化[1]和企業規模[6]等因素對并購績效有顯著影響。然而,目前鮮有文獻從風險投資角度對企業并購績效展開研究。

風險投資(VentureCapital,VC)作為企業的一種重要融資方式,近年來一直受到實務界和學術界的廣泛關注。風險投資通過對具有創新性、高風險性的高新技術企業提供股權融資,緩解企業融資壓力,為企業提供資金支持[7,8]。同時,企業上市后仍然可以利用風險投資機構的監督職能、聲譽資源和融資關系網絡來解決代理問題和信息不對稱問題,進而促進企業投融資行為的規范化和理性化,在提高IPO定價效率、提高投融資效率、加大企業研發創新力度方面發揮重要推進作用[9-11]。然而,由于存在雙重代理問題,風險投資委托人不會僅僅關注為企業提供增值服務。賈寧、李丹[12]發現我國的風險投資行業存在急功近利的傾向,容易產生雙邊道德風險問題。既然風險投資的參與對企業經營能夠產生重要影響,而并購又是公司經營的重大戰略決策與投資決策,那么風險投資是否會影響到企業并購績效?本文選取2009~2017年我國A股上市公司的并購事件作為研究樣本,分別檢驗了風險投資對主板上市公司和創業板上市公司并購績效的影響,并考察了風險投資參與程度的調節效應。本文的研究結論豐富了并購績效影響因素方面的文獻,為改革企業管理方式以及投資者、管理層和監管機構評估企業并購行為提供了參考與借鑒。

二、文獻回顧與假設提出

(一)文獻回顧

目前關于企業并購績效影響因素方面的研究,多是從公司特征和并購交易特征兩個方面展開。在公司特征方面,林季紅、劉瑩[2]研究發現,行業因素對于并購績效有一定的影響。在不同的生命周期進行并購,企業并購績效也不盡相同。Cakicieta[6]研究了1983~1992年在美國發生的195起并購事件,發現企業并購績效與并購雙方公司規模差異呈顯著正相關。Shleifer、Vishny[3]認為,股權集中能夠減少代理成本,從而提高公司監督管理水平,提高經營績效;但趙息、陳佳琦[13]以創業板上市公司2011~2012年期間發生的50起具有代表性的并購事件作為樣本,研究發現股權集中度與并購績效負相關。此外,人力資源、企業文化、高管特征對并購績效也具有顯著影響。王艷、闞鑠[1]從企業組織行為等特征量化收購方企業文化強度,通過對我國A股上市公司并購事件的實證檢驗發現長期并購績效與收購方企業文化強度負相關。傅傳銳[14]認為,人力資本與并購績效顯著正相關,且這種影響隨著績效的提高而增強。黃旭等[15]認為,高管團隊平均年齡越小、平均任期越短或團隊規模越大,企業越傾向于采取并購行為;高管團隊女性比例越大,企業越傾向于不采取并購行為。張廣寶、施繼坤[16]依據管理者過度自信和委托代理等基本理論研究發現,具有過度自信管理層的上市公司的并購頻率與管理層貨幣薪酬和在職消費間存在顯著正向關系,過度自信管理層更可能是出于謀取個人私利動機而發起高頻率的并購活動,而頻繁并購后上市公司績效卻呈現下降趨勢。

在并購交易特征方面,Singh[17]按相關與非相關將行業進行分類,認為非相關并購具有較高的績效。Gordon、Yagil[18]通過研究美國1948~1976年的并購事件,認為并購活動中現金支付相比股權支付可以得到更高的超額收益;在并購類型方面,較股權并購而言,資產并購更有利于企業長期績效的實現。馮根福、吳林江[5]采用財務和會計指標進行比較分析,認為混合并購在短期內有一定的并購效益,但從長期來看優勢有限,橫向并購短期效益不明顯,但長期績效穩定上升。

關于風險投資對企業的作用,現有研究多是從風險投資對企業IPO表現、經營績效、創新能力以及公司治理等方面進行討論。Nahata[10]從聲譽效應的角度對企業績效進行了研究,認為風險投資有助于提升企業績效,而風險投資機構的聲譽對其影響更顯著。在公司治理方面,風險投資通過持股,可以在招募和監督公司管理層方面提出建議,對公司內部管理進行協調[19],并扮演著事前“偵察者”(Scouts)和事后“教練”(Coaches)的角色[20]。風險投資可以發揮管理者與監督者的正向效應,對企業績效的提升有促進與監督作用。在企業表現方面,張學勇、廖理[9]通過對2000~2008年獲得風險投資支持并成功IPO的133個樣本公司進行分析,發現具有外資和混合背景風險投資支持的公司比具有政府背景風險投資支持的公司IPO溢價率更低,股票市場累計異常回報率更高。

風險投資對于企業并不只存在正向作用。陳見麗[11]以我國創業板高新技術企業為樣本,研究發現風險投資未促進高新技術企業的技術創新,并對我國創業板市場的發展與完善提出了建議。趙瑋、溫軍[21]基于2005~2013年間我國戰略性新興產業上市公司微觀數據進行了實證檢驗,發現在風險投資機構介入的第一年時間窗口內,企業績效顯著低于無風投介入的企業;進一步研究表明,風險投資的數量對公司績效有顯著抑制作用。

通過上文可知,目前關于企業并購績效以及風險投資對企業作用的研究已經非常充分,為本文的研究工作奠定了良好的理論基礎。一方面,風險投資作為資金提供者滿足了企業的融資需求,可以增強資本實力,為企業的并購活動提供保障;另一方面,企業由于在財務上對風險資本的過度依賴可能會影響其靈活改變自身戰略發展方向[22]。在已有研究中,一是關于企業并購績效的研究很少考慮風險投資因素;二是關于風險投資作用的研究很少關注對企業并購的效果;三是已有關于風險投資和企業并購的討論很少考慮主板和創業板的差異,以及風險投資參與程度的作用。與以往研究不同,本文從風險投資這一因素出發研究企業并購績效,關注主板市場和創業板市場的差異以及風險投資持股的調節作用。由此,本文從風險投資角度研究企業并購績效,可以為相關領域的研究提供新的學術證據。

(二)假設的提出

現有大部分關于風險投資對企業績效影響的研究尚無一致結論。一方面,當存在風險投資支持時,風險投資的介入將會限制收購方管理層浪費自由現金流量的并購行為,提高投資效率[23]。同時,風險投資通過持股,可以在招募和監督公司管理層方面提出建議;風險投資機構的監督職能、聲譽資源和融資關系網絡能夠解決代理問題和信息不對稱問題[19]。但另一方面,風險投資可能難以發揮對企業的監督與管理作用。我國并購市場和風險投資行業發展尚未成熟,創業投資行業存在急功近利的情況,過度追求短期業績,事后信息不對稱,因而可能產生雙邊道德風險問題[12]。

在A股市場,對于成熟的公司,風險投資的進入可能并不是為了改善資金缺乏問題,而更多的是基于管理層自身的利益或者為追求短期超額收益而進行投機。當存在風險投資支持時,管理層基于提升自身業績的動機,只注重并購價格和追求短期超額收益,忽視了企業基本的價值創造因素以及并購與企業戰略的擬合程度,導致并購績效降低。同時,由于風險投資的技術支持、聲譽資源和融資關系網的存在,管理層傾向于過度自信,這會不利于正確市場時機的選擇,產生對并購績效的“反向強化”效應,導致更嚴重的并購績效下降。綜上,本文提出以下假設:

H1:風險投資對企業并購績效具有負向影響。

不同的風險投資持股比例對于企業經營管理的影響程度不同。有風險投資持股的企業上市后,其經營業績表現優于無風險投資持股的企業[24]。在并購活動中,風險投資股東數量的增多可以實現信息共享、相互監督、相互制約,協調內部管理,降低并購失敗的幾率,提高企業價值增值[19]。然而,也有研究發現企業價值與股東持股呈倒U型增長。Stulz[25]的研究表明,最初股東持股比例增加時,企業價值上升,但是當股東持股比例繼續不斷上升達到一定程度時,企業市場價值呈下降趨勢。因此,隨著風險投資持股的增加,對企業并購績效可能會產生負向效應:一是風險投資持股比例較高可能是風險投資急功近利的表現,從而不利于企業作出理性的投資決策;二是隨著風險投資控制權的增加,企業目標沖突與代理問題加劇,不利于并購后的資源整合與治理。

此外,聯合投資也會影響風險投資對企業經營產生的作用。趙瑋、溫軍[21]整理了2005~2013年間我國戰略性新興產業上市公司微觀數據并進行了實證檢驗,發現風險投資家數變量對企業績效具有顯著抑制作用。聯合投資可能使得風險機構之間出現“搭便車”效應,從而不利于風險投資發揮監督作用。雖然股權集中能夠減少一部分代理成本,從而提高公司監督管理,提升經營績效,但是聯合投資使得小股東存在“搭便車”行為,公司內部監督管理的有效性被破壞,代理成本反而有所上升,同時由于公司經理層存在“內部人”控制,不利于公司績效的提升。綜上,本文提出以下假設:

H2:風險投資持股比例對風險投資與企業并購績效的關系存在顯著影響。

H3:風險投資機構的聯合投資會強化風險投資對企業并購績效的負向影響。

三、研究設計

(一)樣本選擇與數據來源

考慮到2008年金融危機的影響,本文以2009年作為初始區間,選取2009~2017年我國A股上市公司的并購事件作為初始樣本,使用的統計工具為Stata14.0,相關公司的財務數據從國泰安數據庫(CSMAR)和銳思數據庫(RESSET)獲取。并對原始數據進行了以下處理:1剔除ST、?ST上市公司和交易規模小于100萬元的并購事件;2考慮到金融類企業資本結構的特殊性,將樣本中金融類企業的樣本剔除;3若同一企業在一年內發生了多次并購事件,則選取第一起成功的并購事件作為樣本;4為避免資產收購對研究的影響,選擇并購事件標的物為目標公司股權;5剔除數據缺失樣本。

對于收購方企業是否具有風險投資持股,參考現有研究[26],本文按如下標準界定:首先,若公司前十大股東名稱中含有“風險投資”“創業投資”或“創業資本投資”則判定為具有風險投資持股。其次,對于前十大股東名稱中含有“科技投資”“科技產業投資”“新興產業投資”“信息產業投資”“技術改造投資”“高科技投資”“高新投資”“創新投資”“投資公司”“投資管理有限公司”“資本管理有限公司”等字樣的公司,首先查閱中國技術發展戰略研究院科技投資研究所編制的《中國創業風險投資發展報告2016》中中國創業風險投資機構名錄,若該公司被收錄,則將相應收購公司界定為具有風險投資持股;若未被收錄,則通過網絡搜索其主營業務,若其中含有“風險投資”或“創業投資”,則將相應收購公司界定為具有風險投資持股。最后,將其余股東與《中國創業風險投資發展報告2016》中的風險機構名錄進行核對,以確定是否具有風險投資持股。經過整理,得到3343起并購事件作為研究樣本,其中具有風險投資持股的樣本數為589。

(二)模型設定與變量說明

參考以往研究,本文在控制了企業并購績效的主要影響因素的條件下,使用收購方公司是否具有風險投資持股這一主要解釋變量對企業并購績效進行回歸:

Performance=β0+β1VC_dummy+β2Size+β3Expense+β4Ownership+β5Debt+β6OCF+ε(1)

為了展開進一步檢驗,本文考查風險投資持股與聯合投資兩個變量對企業并購績效的影響,回歸

模型設定如下:

Performance=β0+β1VC_dummy+β2dummy×share+β3dummy×share2+β4Size+β5Expense+β6Ownership+β7Debt+β8OCF+ε(2)

Performance=β0+β1VC_dummy+β2dummy×joint+βSize+βExpense+βOwnership+βDebt+β7OCF+ε(3)

模型因變量為企業并購績效,包括短期并購績效與長期并購績效。在短期績效方面,借鑒陳仕華等[27]的做法,采用累計超額收益率(CAR)衡量,通過市場模型計算,即R=β+βR+ε,其中Ri,t01m,ti,ti,t和Rm,t分別為t日的個股日收益率與市場日收益率。參考事件研究的常用方法,模型估計窗口期選擇并購首次公告日前180個交易日至公告前30個交易日,進而可以通過估計出的模型計算并購首次公告日前后若干交易日的超額收益率。本文以(-1,+1)作為事件窗口計算累計超額收益率。在長期并購績效方面,借鑒已有文獻,通過并購前后一年總資產收益率(ROA)的變化來衡量[23],即按照并購公告后1年的總資產收益率與并購前1年的總資產收益率差值計算。

主要解釋變量為收購方是否具有風險投資持股(VC_dummy),為虛擬變量,并購當年公司具有風險投資持股則設定為1,不具有風險投資持股則設定為0。變量dummy×share為風險投資與風險投資持股比例變量的交叉項,dummy×share2是風險投資與風險投資持股比例的平方變量的交叉項,dummy×joint是風險投資變量與聯合投資變量的交叉項。風險投資持股比例(VC_share)為前十大股東中風險投資持股比例之和,聯合投資(Joint)通過風險投資股東數來確定,若企業有兩家及以上風險投資機構作為股東,則該變量記為1,反之為0。模型的主要控制變量為企業規模(Size)、交易規模(Expense)、股權集中度(Ownership)、資產負債率(Debt)和現金流量(OCF)。其中:公司規模為并購方企業總資產對數值;交易規模為并購交易金額與公司總資產比值;股權集中度采用收購方第一大股東持股比例表示;現金流量為經營性現金流與公司總資產比值。在回歸分析中本文對行業和年份固定效應進行了控制,變量的具體定義見表1。

四、實證結果與分析

(一)描述性統計

本文將整體樣本劃分為具有風險投資持股和不具有風險投資持股,表2為樣本描述性統計。可以看出,無論是采用何種區間進行度量,企業短期并購績效CAR差異均不顯著,即有無風險投資持股的企業并購績效不存在顯著差異;而長期并購績效ΔROA分別在5%的水平上顯著,即有無風險投資持股的企業并購績效存在顯著差異。平均而言,具有風險投資持股的企業股權集中程度和資產負債率較低,規模更小。

在具有風險投資持股的子樣本中,風險投資平均持股7.49%,存在風險投資機構聯合投資的企業占子樣本的27.64%,平均風險投資機構數為1.87,同一企業最多有5家風險投資機構聯合投資。

(二)風險投資與企業并購績效

考慮到主板上市公司與創業板上市公司的風險投資在經驗、持股比例、管理效率和動機等方面可能存在差異,本文首先在全體樣本回歸的基礎上,將樣本劃分為主板上市公司和創業板上市公司兩個子樣本進行回歸;其次,在全樣本中加入風險投資變量與風險投資特征的交叉項,進一步檢驗風險投資特征對企業并購績效的影響。

表3為全樣本短期并購績效和長期并購績效的回歸結果。可以發現,在控制了其他變量的影響后,風險投資變量顯著為負,并且該效應在短期和長期均存在,這意味著相對于無風險投資持股的企業,風險投資的介入降低了企業的并購績效,由此H1得到驗證。

(三)分樣本的回歸結果

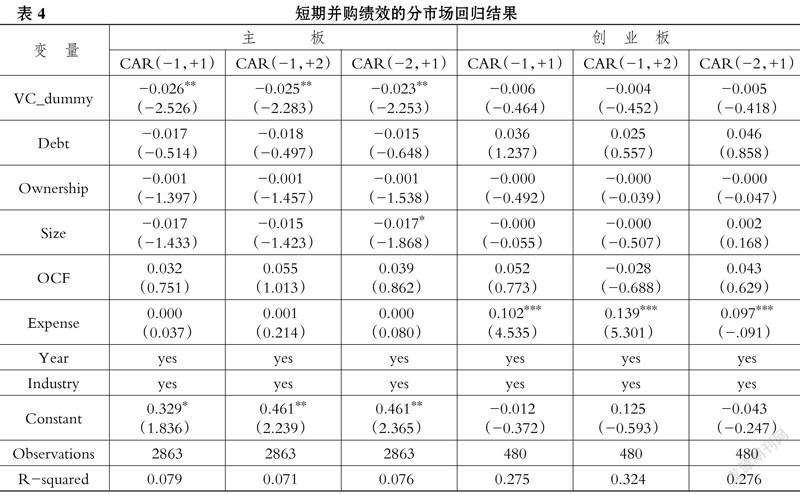

進一步地,本文將全樣本劃分為主板上市(樣本數=2863)和創業板上市(樣本數=480)兩類,以考察風險投資在不同市場的影響差異。表4和表5分別為兩類樣本的短期和長期并購績效回歸結果。結果顯示:風險投資持股對主板市場企業的短期和長期并購績效均具有顯著負向影響,而在創業板市場的作用不顯著。這進一步驗證了H1,說明在全樣本中風險投資對并購績效的負效應主要來自主板市場。對于主板上市企業,股權集中度和現金流量顯著影響長期并購績效。回歸系數顯示,高股權集中度的企業長期并購績效不佳,而企業穩健的營運能力有助于長期并購價值的實現。對于創業板企業,交易規模對短期并購績效具有顯著影響,長期表現則主要取決于資本結構。

風險投資選擇參與的企業一般處于初創期,資金缺乏,經營管理績效較差,風險投資能夠幫助公司募集資金,提高管理水平。然而風險投資對創業板市場上市公司并購績效并未產生顯著影響,本文認為導致這一現象的原因可能有兩個:一是雖然在創業板上市的企業主要是一些自主創新企業,企業規模較小,風險投資的加入可以在一定程度上提高企業經營效率,但是,創業板企業通常存在過高的業績增長要求,盈余管理的不可持續性可能會導致上市后的業績變臉,企業并購績效不能保持持續增長。二是在創業板上市的企業通常處于初創期或者成長期,公司規模和經營業績一般未達到上市要求,企業通常會通過盈余管理等方式包裝、美化其經營業績,然而多數盈余管理項目都會在以后期間轉回,因此企業上市后業績反而下滑。對于風險投資對主板上市公司并購績效的負向影響,本文認為可能存在以下兩個原因:一是主板上市的大型優秀企業規模較大、基礎較好、市場占有率高,并不缺乏資金支持,因此公司更多的是受到自身的利益驅動,為了獲得較高的投資回報率進行機會主義行為。二是管理層出于提升自身業績的動機,在引入風險投資做出并購決策時,只注重并購價格進行投機而忽視基本的價值創造因素以及并購與企業戰略的擬合度,從而造成主板上市企業的并購績效下降。

(四)風險投資特征的影響

接下來,本文在全樣本的回歸中加入風險投資變量與風險投資特征的交叉項,以檢驗風險投資特征在影響企業并購績效過程中發揮的作用。其中,風險投資平均持股比例為7.49%,聯合投資占比27.64%,回歸結果見表6和表7。

可以發現:在短期并購績效方面,風險投資持股比例的作用不顯著;聯合投資與風險投資變量的交叉項在5%的水平上顯著為負。考慮到風險投資對并購績效具有負向影響,這意味著聯合投資加強了對短期并購績效的負面效應,由此H3得到驗證。在長期績效方面,聯合投資的影響不明顯,而風險投資持股比例的平方與風險投資變量交叉項的系數顯著為負,這意味著持股比例在風險投資與企業長期并購績效的關系中存在顯著影響。當持股比例較小時,持股比例對風險投資與企業長期并購績效之間的關系具有負向調節作用,即持股比例越高,風險投資對企業長期并購績效的負向效應越弱;而當持股比例較大時,持股比例對風險投資與企業長期并購績效之間的關系具有正向調節作用,即隨著持股比例的增高,風險投資對企業長期并購績效的負向效應增強。風險投資持股比例的調節作用隨著邊際效應為零的臨界點的變化而出現差異性,低于臨界點表現出負調節效應,高于臨界點表現出正調節效應,由此H2得到驗證。

綜上,聯合投資變量(Joint)對企業短期并購績效具有負向影響,這是由于聯合投資中“搭便車”效應和經理層“內部人”的存在,使得公司內部監督管理的有效性被破壞,代理成本增加,同時多個機構之間合謀以及協調成本的存在,不利于公司績效的提高。風險投資持股比例的調節效應可以解釋為不同控制權下風險投資作用與目的的差異:即在持股比例較小時,風險投資參與并影響公司決策的能力有限。隨著控制權的增加,風險投資的監督管理職能得到有效發揮,從而有利于控制并購績效的下降;在控制權較大時,風險投資的逐利行為與公司發生目標沖突,增加了代理成本,一方面不利于公司做出理性的投資決策,另一方面不利于并購后的資源整合與治理。由此,風險投資持股比例的效應在臨界點處出現差異。

五、穩健性檢驗

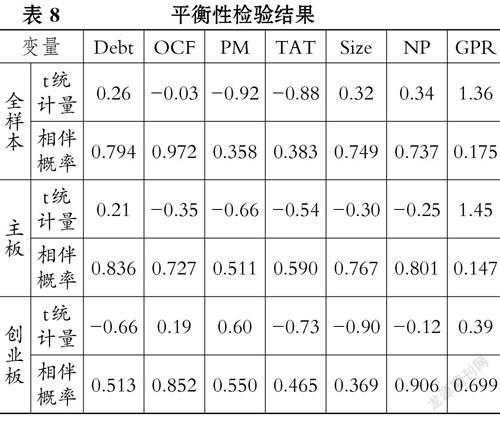

為了控制內生性和樣本選擇偏誤的影響,本文使用傾向得分匹配(PropensityScoreMatching,PSM)進行穩健性檢驗。具體而言,首先通過Logistic分類回歸估計傾向得分,選擇的協變量為資產負債率(Debt)、現金流量(OCF)、利潤率(PM)、總資產周轉率(TAT)、公司規模(Size)、凈利潤(NP)和利潤總額增長率(GPR)。采用1∶1近鄰匹配方法,對匹配后的樣本重復進行回歸,增強結論的穩健性。

本文對全樣本、主板市場樣本和創業板市場樣本分別進行了匹配。經過PSM1∶1近鄰匹配,得到1071個全樣本匹配公司、790個主板市場匹配公司和281個創業板市場匹配公司,并進行了平衡性檢驗,見表8。

表中顯示t檢驗的相伴概率均大于0.1,表明匹配后的樣本滿足平衡性假設。對匹配后的樣本,本文重復進行了回歸。同時也使用了全樣本的匹配后樣本重復對風險投資特征進行回歸分析。結果發現,匹配后樣本的回歸結果與前文檢驗結果基本一致,由此,可以說明本文得出的結論是穩健的。

六、結論

并購被認為是實現擴張等戰略目標的重要途徑而被各國企業廣泛使用,然而多數并購活動并不能為收購方股東創造價值。現有研究主要是從公司特征、管理方式和交易特點上分析企業并購績效的影響因素,而風險投資作為一種重要的融資方式,目前還很少被納入這一問題的討論。因此,本文從并購事件中并購方企業是否具有風險投資持股這一角度出發,研究了風險投資持股對企業并購績效的影響。通過對2009~2017年我國A股上市公司并購事件進行實證分析,研究發現:風險投資會降低企業的并購績效;相比于無風險投資持股的企業,主板上市公司并購績效顯著降低,創業板上市公司并購績效變化不明顯;風險投資機構聯合投資會強化風險投資對并購績效的負向影響;風險投資持股比例對風險投資與并購績效的關系具有顯著影響。

為了更有效地發揮風險投資對企業的積極影響,促進企業并購績效的提升,優化升級產業結構,本文提出以下幾點建議:一是健全風險投資相關方面的法律法規建設,完善市場機制,加強對市場準入和退出機制的監管,從而最大程度地消除企業并購時風險投資持股對企業績效的負向作用,更好地發揮風險投資融通資金和監督管理的功能。二是發揮風險投資特征對企業并購績效的作用,正確引導風險投資,適當利用投資主體的多元化,但要把握好合適的尺度,防止聯合投資的不利影響。三是調整并加強對管理層的內部控制和外部監督力度,改進對管理層業績評估的指標與評價方式,使之更加注重并購質量而非在良好的市場時機下盲目地擴大公司規模。由此,本文研究對調整我國企業的管理方式、深入優化并購實踐,以及修訂、制定相關政策具有一定的參考意義,為投資者對企業的價值評估提供一些啟示與借鑒。

主要參考文獻:

[1]王艷,闞鑠.企業文化與并購績效[J].管理世界,2014(11):146~157.

[2]林季紅,劉瑩.中國企業海外并購績效研究——以并購整合為視角[J].廈門大學學報(哲學社會科學版),2013(6):115~124.

[3] Shleifer A.,Visny R. W. Value Maximization andthe Acquisition Process[J].Journal of EconomicPerspectives,1988(1):295~311.

[4]陳海燕,李炎華.中外公司購并支付方式的比較研究[J].河海大學學報(社會科學版),1999(1):46~50.

[5]馮根福,吳林江.我國上市公司并購績效的實證研究[J].經濟研究,2001(1):54~61.

[6] Cakicieta D. S. The Impact of Acquisition on Operating Performance:Some American Evidence[ J].Journal of Business Finance & Accounting,1996(29):155~200.

[7]李成,蔡達建,黃順緒.風險投資對經濟增長貢獻的理論解讀——以美國為例[J].科技進步與對策,2009(9):26~29.

[8]龍勇,時萍萍.風險投資對高新技術企業的技術創新效應影響[J].經濟與管理研究,2012(7):38~44.

[9]張學勇,廖理.風險投資背景與公司IPO:市場表現與內在機理[J].經濟研究,2011(6):118~132.

[10] Nahata R. Venture Capital Reputation and Inve- stment Performance[J].Journal of Financial Economics,2008(2):127~151.

[11]陳見麗.風險投資能促進高新技術企業的技術創新嗎?——基于中國創業板上市公司的經驗證據[J].經濟管理,2011(2):71~77.

[12]賈寧,李丹.創業投資管理對企業績效表現的影響[J].南開管理評論,2011(1):96~106.

[13]趙息,陳佳琦.創業板上市公司股權結構對并購績效的影響[J].東北大學學報(社會科學版),2016(3):255~261.

[14]傅傳銳.中國上市公司智力資本對并購績效的影響[J].亞太經濟,2011(3):71~75.

[15]黃旭,徐朝霞,李衛民.中國上市公司高管背景特征對企業并購行為的影響研究[J].宏觀經濟研究,2013(10):67~73.

[16]張廣寶,施繼坤.并購頻率與管理層私利——基于過度自信視角的經驗分析[J].山西財經大學學報,2012(6):96~104.

[17] Singh H. Corporate Acquisition Strategies andEconomic Performance[J].Strategic Management,1987(4):377~387.

[18] Gordon Myron J.,Joseph Yagil.Financial Gainfrom Conglomerate Mergers[J].Research in Fi?nance,1981(6):103~142.

[19]熊波,陳柳.論風險投資與高新技術企業公司治理結構[J].當代財經,2006(4):65~69.

[20] Jac Baum,B. C. Silverman.Picking Winners or Building Them?Alliance,Intellectual,and Human Capital as Selection Criteria in Venture Financing and Performance of Biotechnology Startups [J].Journal of Business Venturing,2004(3):411~436.

[21]趙瑋,溫軍.風險投資介入是否可以提高戰略性新興產業的績效?[J].產業經濟研究,2015(2):79~89.

[22]鞏紅新,歐庭高.風險實證論的現代性困境與超越[J].學習與實踐,2017(2):74~80.

[23]吳超鵬,吳世農,程靜雅,王璐.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012(1):105~119.

[24] Robert Webb,Matthias Beck,et al. Problemsand Limitations of Institutional Investor Participation in Corporate Governance[J].Corporate Go- vernance An International Review,2003(1):65~73.

[25] Rene?M Stulz. Managerial Control of Voting Rights:Financing Policies and the Market for Corporate Contro[l J].Journal of Financial Economics,1988(20):25~54

[26]權小鋒,徐星美.風險投資、內部控制與審計定價[J].財經研究,2017(6):132~145.

[27]陳仕華,姜廣省,盧昌崇.董事聯結、目標公司選擇與并購績效——基于并購雙方之間信息不對稱的研究視角[J].管理世界,2013(12):117~132.