主權債券違約救濟機制的框架性原則

2019-09-10 07:22:44何丹

中國流通經濟 2019年4期

何丹

摘要:全球經濟復蘇的背后存在巨大的國際主權債務隱患,主權債務人法律地位的特殊性和債券市場主體的多元化及廣泛性加劇了主權債務爭端解決的復雜性。目前國際法框架下尚未建立一個統一有效的主權債券違約救濟機制,而是國際救助、主權債務重組、集體行動條款和法院調解等多種機制并存,這削弱了爭端解決的可操作性,降低了主權國家重整債務的效率。國際仲裁機制具有中立性、協商性和效率性,爭議雙方選擇仲裁員和運用的規則不僅提高了爭端解決的效率,而且彰顯了裁判的公正性,應成為聯合國治理框架下全球統一的主權債券違約的主要救濟機制,并能以其固有的特性彌補其他救濟機制的短板,同時不否認其他救濟機制的作用,將債務重組和國際官方救助作為仲裁的有益補充。國際仲裁機制應遵循全球公認的框架性原則,包括不干涉債務國經濟主權原則、主權債務可持續性原則、公平正義和中立性原則、透明度和保密性原則以及效率原則。

關鍵詞:主權債券;債務違約;債務重組;仲裁機制

中圖分類號:F114文獻標識碼:A文章編號:1007-8266(2019)04-0119-10

一、引言

隨著二級資本市場成為主權債務人的主要融資場所,主權債券逐漸成為各國融資的主要工具。2017年國際貨幣基金組織(IMF)和國際清算銀行(BIS)發布的數據表明,全球經濟正在逐漸復蘇,同時國際主權債務水平也在不斷上升,有可能迎來全球巨額債務贖回潮。主權債務人法律地位的特殊性和債券市場主體的多元化及廣泛性加劇了主權債務爭端解決的復雜性,現存的多重救濟機制阻礙了債務國和債權人快速返場,影響一國的社會安定與國際金融秩序。因此,建立統一的主權債券違約救濟機制不僅具有現實的緊迫性,也是穩定國際金融秩序和國際社會長治久安的重要組成部分。當前西方國家關于中國“債務陷阱”和“中國威脅”的論斷不僅無中生有、無根無據,而且是其逃避全球債務問題的表現。我國已意識到當前包括西方國家在內的多數國家正面臨著緊迫的、潛在的債務危機,但國內學者多從債務重組和國際投資爭端解決中心(ICSID)層面上對救濟機制進行探討,對探討統一穩定的國際金融秩序貢獻甚微。

二、主權債券違約救濟的困境

近十年,歐洲、非洲和拉丁美洲地區爆發的主權債務危機使得主權債券違約處理機制成為國際社會的重要關切。主權債務違約包括主權貸款違約和主權債券違約,由于主權貸款目前已經形成了相對完善的重組規則體系,1 [ 1 ]且發行主權債券已成為主權國市場融資的主要手段,因此主權債券違約救濟方式成為主權債務爭端解決的主要內容。當前主權債券違約的救濟機制主要通過國際救助、主權債務重組(SDR)、集體行動條款(CACs)和訴諸法庭來解決,但這些救濟方式在國際上一直飽受詬病,短期內無法得到有效改革,導致了主權債券爭端解決的復雜性。

(一)主權債務重組的困境

目前主權債務違約救濟的主要方式是債務重組,大部分債務人與債權人簽訂CACs來提高重組效率。2014年,國際貨幣基金組織和國際資本市場協會(ICMA)對CACs和平權條款(Pari Passu)的表述進一步修改,2 [ 2-3 ]然而它們仍然不足以解決重組所面臨的各種問題,而IMF提出的法律規制方法即主權債務重組機制(SDRM)至今仍未生效。

主權債務重組方式實際上是通過削減債券本金、降低利率、延長還款期限等方式減輕債務國的負擔,使債務國能夠盡快回到債券市場。但由于缺少完善的法律機制,導致重組過程頻頻受阻。一方面,債務國為了加快達成重組而侵害少數債權人的利益。例如CACs在合同中的普遍適用,使債務國能夠以獲得多數(通常為三分之二或四分之三)債權人同意的方式啟動重組,從而對全體債權人產生約束力,這很可能鼓勵主權國家通過一切手段獲取多數債權人的同意來降低重組難度,從而損害少數持異議債權人的利益,產生國家道德風險的問題。在2001年阿根廷主權債務糾紛案中,為了提高債務重組的參與率,阿根廷政府通過發布《門拴法》(the Lock Law)和《主權償債法案》(Sovereign Payment Law)以防止少數債權人的不合作。[ 4 ]另一方面,同意重組的債權人和反對重組的債權人追求的利益不一致,導致了重組難度升級。對于合同中的多數債權人而言,由于債券市場主體數量眾多、形式各異,他們的投資策略和風險承受能力千差萬別,對重組的談判需求也不盡相同,這種情況降低了重組的效率。對于少數債權人而言,尤其是在二級市場上購買具有回報潛力的主權債務的禿鷲基金(Vulture Fund),他們通過拒絕接受債務重組計劃,并積極訴訟來獲得超過比一般債權人更大的利益。例如上述阿根廷主權債務違約案中,以對沖基金埃利奧特管理公司(Elliott Management)及其關聯機構NML資本公司(NML Capital)和對沖基金奧利略資本管理公司(Aurelius Capital Management)為代表的禿鷲基金2003年向美國曼哈頓地區法院起訴,并于2016年獲得勝訴。阿根廷不得不與禿鷲基金達成總額46.53億美元的違約債務償還原則協議。[ 5 ]有實證研究表明,諸如此類的主權債券持有人向法院提起主權債務訴訟的數量急劇上升。[ 6 ]可以看出,合約達成的重組方案不具備終局性,并可能導致債務重組的不穩定。

SDRM在債務重組中也飽受詬病。21世紀初,雖然IMF向阿根廷提供了國際救助,但依然不能避免爆發主權債務危機。此時,IMF意識到利用法律而非市場化的方式建立SDRM的必要性,并提議通過修改《國際貨幣基金組織協定》來建立主權債務重組機制。然而,在形式上,SDRM需要IMF成員國制定或修改國內法落實該協定的條約義務,只有完成國際法和國內法兩個層面的工作,SDRM才能取得存續的法律基礎,在全球范圍內形成統一的主權債券重組法律框架。3而這種雙重標準和各國在主權債務上的不同利益訴求實際上加大了SDRM生效的難度。在實質內容上,SDRM也暴露了它的缺陷。首先,SDRM為了避免債權人通過訴訟手段抵制重組,限制了債權人的多數權利如凍結債權人的執行措施,可能導致不公平的現象。其次,雖然SDRM在很大程度上降低了主權國家實行債務重組的阻力,但也容易滋生債務國的道德風險,鼓勵債務國違約后通過重組逃廢債務。

(二)法院救濟之困境

債權人除了通過債務重組的方式來解決主權債券違約爭端,還可以依據主權債券合同或有關雙邊條約的爭議解決條款訴諸法院。目前國際上將主權債券訴諸法院的方式主要通過國內法院(紐約和倫敦法院)和國際投資爭端解決中心(IC SID)仲裁。

1.法院救濟

當一般債務人違反國內債務合同時,債權人可以基于一國國內破產法律制度向法院尋求救濟。然而,當主權債務國違反債務合同時,法律補救的適用性受到國際法框架下主權豁免原則的限制(包括管轄權豁免和執行豁免),主權豁免原則排除了未經主權國家同意的訴訟。自美國在1976年《外國主權豁免法》和英國在1978年《國家豁免法》中限制主權國家在商業活動領域的豁免權以來,主權相對豁免主義在國際上逐漸得到支持,但法院在審理案件中仍遭到絕對豁免主義國家的排斥。盡管如此,一國出于吸引融資的目的常常在債券市場中做出主權豁免的聲明,使債權人至少能夠在其本國或其他外國司法管轄區內對主權債務違約行為提起訴訟。然而在實踐中,執行豁免在一定程度上仍具有絕對性(例如特定條件下商業用途的國家財產)。因此,債務人的執行意愿實際上仍影響著法院判決的執行效果。債權人獲得救濟的前提是債務國附有價值的資產,但法院的一些案件表明,獲取主權債務人在國外持有的資產極為困難,甚至可能促使不愿意執行法院判決的債務人積極轉移外國資產。[ 7 ]此外,在訴訟程序問題上,因債權人訴諸法院可能涉及不同地區的司法管轄權沖突,以及管轄法院如何適用法律的問題,導致主權債務訴訟案件進一步復雜化。即便最終確定由某一地法院管轄和適用某一確定的法律,也容易因政治經濟等因素使法院缺乏中立性。

2. ICSID仲裁救濟

在國際法實踐中,有關主權債務的條約和習慣法很少,雙邊投資條約確定的規則是否可以適用主權債務糾紛存在爭議。在ICSID機制下,主權債券是否適用《華盛頓公約》第25條中的“投資”定義至今仍不明朗。在荷蘭公司菲達克斯訴委內瑞拉(Fedax v. Venezuela)一案中,ICSID對主權債券違約是否有管轄權提出質疑。仲裁庭參考了施勒爾(Schreuer)提出的“投資特征”4繼而擴大了投資的定義將其納入管轄范圍。但在薩利尼公司訴摩洛哥(Salini v. Morocco)一案中又對投資做出限制性解釋,法庭認為投資特征包括投資者的財產付出、一定的履約期、固定的利潤或經濟回報、交易風險以及對主權國的經濟發展貢獻,這一標準也被稱為“薩利尼標準”(Salini Test)。在阿巴克拉特等訴阿根廷(Abaclat v. Argentina)一案中,上萬名意大利債權人向ICSID提出仲裁申請,他們認為阿根廷對其主權債務的重組違反了《意大利—阿根廷雙邊投資協定》中的義務。仲裁庭接受該案管轄的同時質疑薩利尼標準,認為這種投資定義是存在爭議的,仲裁庭管轄權不應受非公約規定標準的限制。由此可見,公約對投資定義的缺失導致仲裁庭對主權債券的管轄權存在不同標準,且各國簽訂的雙邊投資協定(BITs)對投資的認定也存在差異,[ 8 ]因此ICSID對主權債務違約案件的管轄權具有不確定性。此外,ICSID在解決國家和投資者爭端上還存在弊病,目前已有部分國家宣布退出ICSID公約,阿根廷、玻利維亞、巴西等12個國家組成的南美國家聯盟(UNASUR)正在建立一個替代ICSID公約的區域性爭端解決機制。[ 9 ]鑒于此,對于更為復雜的主權債務爭端在ICSID中能否有效得到解決實際上是存疑的。

(三)國際救助方式的困境

除了法律層面上的救助方式,目前最普遍適用的救助是尋求國際援助(Bail-out),包括向大型國際金融機構尋求救助和向他國貸款。例如為了遏制希臘債務危機波及整個歐盟地區,歐盟穩定機制(Europe Stability Mechanism)再次為希臘提供了官方救助,并在2018年完成了長達8年的救助。[ 10 ] 2017年,中國和俄羅斯先后向委內瑞拉提供貸款,以緩解其國內金融局勢的進一步惡化。[ 11 ]IMF、歐洲穩定機制和他國貸款雖然可以向債務國提供國際救濟,但這種救濟是不穩定的。在2014年的希臘金融危機中,IMF就因其債務過重而停止資金援助。因此,外界認為IMF將為主權債務國提供救濟以防止其陷入違約危機的論調是不現實的,未來IMF很可能還會拒絕為某些債務國提供國際救助,[ 12 ]因此,IMF救濟對主權債務國和債權人而言都是不可預期的。在實踐中,國際救助的目的不是為了債務國的持續經濟復蘇,而是為了增加后續重組的可能性,在短期內緩解債務國的經濟壓力。由于國際提供救助的資源有限,太過強調國際救助將助長債務國的依賴性,同時還可能造成債務國搭便車問題。

三、建立統一救濟機制的必要性和可能性分析

當前各國在二級資本市場發行主權債券成為國家基礎建設融資的主要方式,同時依賴資本市場的再融資來償還即將到期的債務,以維持本國債務的可持續性。盡管債務國具有主權國家的特殊身份,但在債務重組過程中并不能絕對占據上風。因此,主權債務違約產生的災難性后果不單單涉及債務國和債權人的利益,還有整個國際金融市場的穩定,國際社會正在呼吁建立統一有效的主權債務違約救濟機制。

(一)建立統一救濟機制的必要性

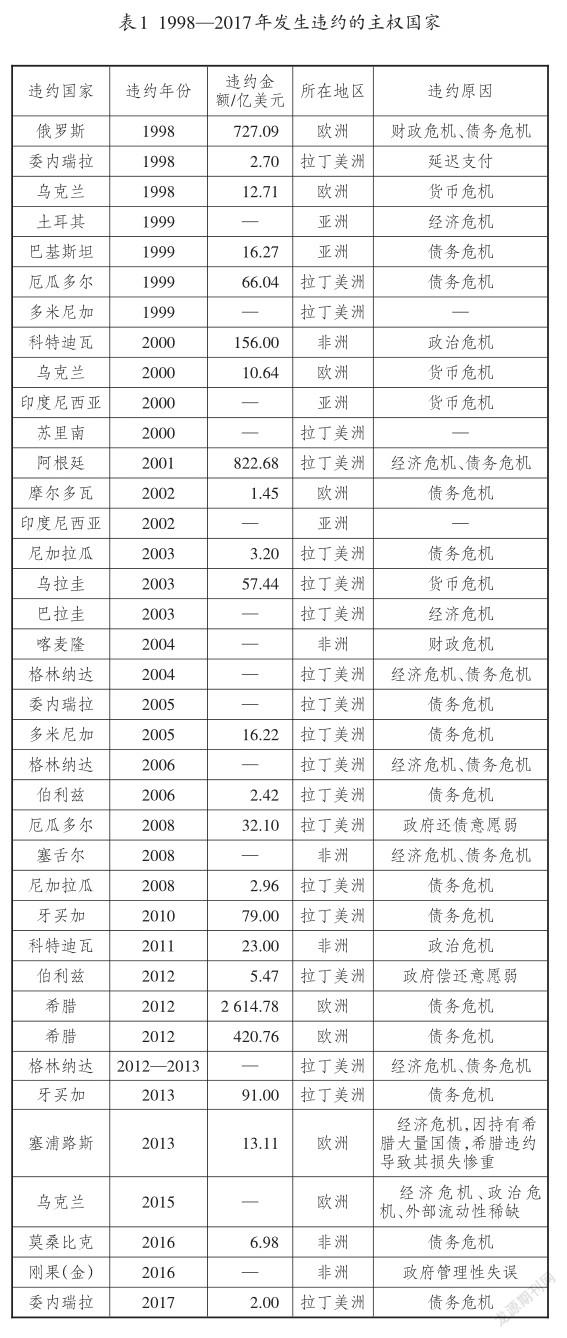

在沒有統一有效救助機制的情況下,一旦發生主權債券違約,將可能因觸發多種救濟機制而降低危機處理的有效性,導致債務國經歷更長期的經濟蕭條。[ 13 ]根據聯合資信評估有限公司的相關數據,近20年(1998—2017年),全球范圍內共發生38起主權違約事件,涉及23個主權國家(參見表1)。歐洲央行的報告指出,目前主權債務危機仍然十分嚴峻,[ 14 ]然而主權債券違約救濟的多元化以及救濟機制自身的困境增加了處理國際債務危機的復雜性和不確定性,成為國際債券市場主權債投資的阻礙。主權債務國的特殊身份地位將其與普通債務人區分開來,應適用不同的救濟機制。因為主權國家不能真正“破產”,不能根據破產法進行清算,且上述提及的救濟困境導致債權人更多地依賴市場方式來獲得賠償。在國家復雜政治經濟制度的背景下,重組過程中通常會介入其他利益相關者,使談判更錯綜復雜。因此,實際上重組的結果往往不是基于法律或市場原則,而是政治經濟權力的考量。[ 15 ]

如果主權債務問題無法得到解決,不僅損害債權人的利益,還將危及債務國及其本國公民的利益,[ 16 ]因為債務國可能會通過對本國公民所擁有的市場資本進行重新分配,以降低二級市場上投資者購買主權債券產生的違約成本。[ 17 ]債務國自身的經濟穩定也將遭到嚴重損害,[ 18 ]可能導致數百萬人陷入貧困,從而引發更嚴重的社會問題。[ 19 ]此外,若主權債務違約沒有良好的救濟機制,還將對整個國際金融體系構成系統性的威脅。[ 20 ]

(二)建立統一救濟機制的可能性

繼IMF建立SDRM失敗后,國際社會再次興起建立統一主權債務違約救濟機制的浪潮。聯合國正努力通過政府間的談判建立一個解決主權債務違約救濟的多邊法律框架,該倡議旨在提高國際金融體系的效率、穩定性和可預見性,并根據各國自身的情況實現經濟的可持續發展,同時還提出了建立多邊機制的原則性框架。聯合國貿發會(UNCTAD)也提出建立具有全球共識的主權債務救濟機制,其債務解決機制工作小組(DWM Work ing Group)為國際社會提供了建立統一救濟機制的交流平臺。聯合國貿發會建議在主權債務救濟中建立示范法(Model Law),由于現階段難以界定合適的“中立國際組織”作為法律的監督機構,因此示范法規定債務違約的爭議應當通過具有約束力和中立性的仲裁法庭來裁決。[ 6 ]G20集團在2016年杭州峰會上強調低收入國家可能出現主權債務風險,提出在國際法框架下完善主權債務重組程序的必要性。此前G20就已提出建立統一的預防和解決主權債務危機的提案,即國際債務框架(Inter national Debt Framework,IDF),同時設立國際債務框架委員會(IDFC)來確保債務重組的有序進行。[ 21 ] 1990年非政府組織朱比利債務運動(Jubilee Debt Relief Movement)提出建立公平和透明的仲裁程序(Fair and Transparent Arbitration Procedure,FTAP)并將其作為統一的主權債券違約救濟方式,近兩年再次被學者提到國際層面上來。FTAP借鑒了美國破產法的第9章(市政破產)的規定,主張建立中立的、公平的和透明的仲裁機構負責解決主權債務重組問題。[ 22 ]一些學者和民間社會組織(CSO)也提出建立“公平透明”的主權債務仲裁程序,如國際主權債務法庭(Sovereign Debt Tribunal,SDT)。SDT將引入SDRM的部分制度(實際上是擴大了SDRM中的爭議解決機制),旨在裁定重組過程中的爭端。[ 23 ]

由此可見,國際社會在建立統一主權債務違約救濟機制的努力有目共睹,但是否由聯合國抑或IMF等第三方來建立這種機制,目前尚無定論。筆者認為,由于各國的政治經濟背景不同,在主權債務中的需求也存在差異,尤其是高收入國家和低收入國家經濟發展水平的差距導致利益訴求的不同,這就需要一個中立組織設立統一的爭議解決機制。雖然IMF的主要職責在于確保全球金融制度正常運作,幫助成員國發展健全的制度和經濟政策工具,但由于其自身帶有一定的政治傾向性,導致IMF難以成為一個中立的爭端解決場所。建立統一救濟機制的前提是爭端解決機構的中立,多邊機構不能只包含債務人的利益或債權人的利益,因而在聯合國體制下建立主權債務仲裁機制越來越受到國際重視。[ 24-25 ]聯合國作為最權威的政府間國際組織,致力于促進各國在政治、經濟、社會等方面的合作,提供各國多邊談判場所,為建立統一的主權債務救濟機制提供了合法依據。不論從合理性還是可操作性層面上看,聯合國都是一個適合的中立機構。在上述方案中,示范法、FTAP和SDT都提出了在聯合國體系下通過仲裁方式解決主權債務爭端,而IDF則提出設立委員會(IDFC)的方式。實際上,IDF的本質更多是一種調解機制而非法定框架,不僅如此,將IDFC設在G20體系下,意味著將爭端解決的主要決策權轉移到20國集團,這將違背爭端解決機構的中立性原則。從仲裁的自身法律特性來看,國際仲裁機制具有中立性、協商性和效率性,可以彌補地方法院審理債務爭端的弊病,爭議雙方選擇仲裁員和適用的規則不僅提高了爭端解決的效率,而且彰顯了裁判的公正性,因此也越來越受到主權債務爭端各方的青睞。此外,主權債務問題具有很強的專業性,而國內法院法官在審理涉及高度專業性以及不同政治、法律、文化甚至倫理背景的爭端時可能專業能力不足,但國際仲裁員選任的過程基本可保證遴選組成的仲裁庭對爭端個案所涉之專業領域非常了解。[ 26 ]因此,本文認為國際仲裁機制應在主權債券違約救濟中充當主要爭端解決方式,積極促成爭端機制多邊框架的達成,并在聯合國的監督下使該機制充分發揮作用。

(三)現存救濟機制的補充性職能

由于各國對自身利益的考量,任何可能偏袒債務國或債權人的爭端解決規則都難以達成共識。因此,建立具有平衡性和中立性的解決機制才能夠發揮重要作用。我國學者提出的債務重組機制仍應屬于主要救濟方式,而主權債券違約訴訟可以成為有益補充。[ 27 ]不可否認SDR作為市場救濟手段的重要作用,但較之于法律規制,SDR欠缺強制約束力、穩定性和可預見性,不應當作為爭端解決機制的主體。2001年阿根廷主權債務違約案給了少數債權人(尤其是禿鷲基金)向法院提起訴訟的信心,使更多人開始質疑國內法院作為爭端解決機制的角色。[ 28 ]鑒于本文提及的法院救濟困境,由國內法院管轄的爭議性問題仍難以解決,因此不適合作為爭端解決的平臺。而SDR的目的在于使無力償還債務的國家暫時解除或減少償債負擔,為其經濟復興和發展贏得時間,最終恢復支付能力,重新回到資本市場,從而確保該國乃至整個國際金融體系的穩定。[ 29 ]因此,SDR的存在具有現實需要,未來應充分補充其職能。同理,CACs和國際救助等不具有強制性的非法律救助方式也應當作為法律規制中的補充,增加法律框架的靈活性。國際救助雖然具有不確定性,但在短期內可以緩解債務國的經濟壓力,而由于缺乏統一有效的救濟機制,近幾年來各國不得不將CACs引入主權債券合同中,以提高重組的效率。可以預見的是,未來債務到期后將出現大量CACs適用的情況,然而合約的非終局性使未來債務違約救濟充滿不確定性。因此,統一且有效的爭端解決機制尤為重要,同時非法律救濟方法應當作為有益的補充,增加法律的靈活性。

四、國際仲裁機制作為違約救濟之框架性原則

在有效救濟機制缺失的情況下,國際社會對以國際仲裁解決主權債務爭端的呼聲越來越高,這對確立一套全球公允的仲裁原則產生了迫切需要,以保證仲裁原則的可接受性,并推廣到主權債券爭端解決機制中。正如聯合國2018年指出的那樣:人們日益擔憂迅速增長的企業債務、受動蕩國際金融市場影響的高風險敞口和快速加重的償債負擔可能引發金融和債務危機,因此需要有協調一致的對策。

(一)國際仲裁機制作為主權債務爭端解決的法理依據

仲裁作為主權債務爭端解決機制在國際上得到越來越廣泛的關注。相比于法院,仲裁有其自身的優勢。首先,各當事方都有權參與到仲裁員的選任程序中,仲裁庭與債務國或債券發行地等都無直接關聯,較之于其他救濟機制更能體現中立性的特點。當前爭端解決機制的不中立問題是導致國內法院救濟方式廣受詬病的原因之一,對于堅持債務國全額賠償的少數債權人而言是一種福音,但同時也在“鼓勵”更多的禿鷲基金在未來通過這種方式獲利,增大債務國重組的難度。對于債務國和多數債權人而言,不僅增加了解決債務爭端的成本,而且債權人的不公平待遇也是法律制度不公正的體現。其次,仲裁庭爭端解決程序具有高效率的特點,而法院冗長的司法程序、調解協商的拖延問題以及非法律救濟的不終局性,都影響著爭端解決的效率。法律效率實際上也體現了公平正義,尤其是在變化莫測的市場中,資本快速返回資本市場流通對快速解決債務糾紛,以及加快主權國未來經濟復蘇的進程極為重要。最后,由于仲裁程序體現著當事人的自愿性,將重組納入仲裁程序的一部分,不僅可以為債務國和債權人提供中立的談判場所,還能夠通過仲裁庭作為中介者和調解者加快債務重組的達成。重組協議在仲裁庭的見證下,為債務國、債權人甚至在市場心理和情緒上提供一顆定心丸,有助于債務國自覺履行義務,同時防止債權人事后反悔或另行起訴,保證重組協議的穩定性和權威性。因此,這些優勢使仲裁成為目前商事糾紛解決的主要方式,也能為解決主權債務糾紛提供一條可操作的路徑。

主權債務的仲裁時機很快就會到來,此種仲裁需要嵌入連貫、成熟的有關主權債務的國際法框架中。[ 30 ]雖然國際上對仲裁庭的強制執行效果還存在一定的疑慮,甚至仲裁的保密性特點也可能使債權人擔憂,但仲裁機制彌補了其他救濟機制的短板,在主權債務違約救濟中更具有可行性。盡管如此,在尚未探討如何具體選擇或建立解決主權債務違約仲裁庭的情況下,首先應明確建立解決主權債務糾紛的仲裁庭遵循的原則,并努力在國際法框架中形成一套共識性規則。

(二)仲裁機制遵循的框架性原則

1.不干涉債務國經濟主權原則

根據聯合國1974年《建立新的國際經濟秩序宣言》和《行動綱領》,國際經濟秩序應建立在“所有國家的公平、主權平等、互相依賴、共同利益和合作”的基礎上。每個國家有選擇其經濟制度以及政治、社會和文化制度的自由,每個國家對其財富、自然資源和經濟活動享有并自由行使充分的永久主權。2018年聯合國大會強調確保尊重各國的自主權、戰略和主權,包括債務管理領域的政策和戰略。因此,國際仲裁庭應當尊重主權國家債務重組的自主權和選擇權,不干涉債務國的經濟決策,不替債務國做出是否進行債務重組的決定,也不得為債務國與債權人達成債務重組協議。這一理論基礎來源于國際法上的不干涉原則(the Principle of Non-intervention)。1981年《不容干涉和干預別國內政宣言》具體界定了干涉的范圍包括政治、經濟和社會的穩定。主權國家調整本國的宏觀經濟政策本質上涵蓋了主權債務重組,因此決定是否重組和如何重組的權利不應受到任何外界的非法侵犯與干預。這也符合國際法關于國家主權不容侵犯的原則,行為主體不僅包括國家和個人,也包括國際組織在內的所有主體。

2.主權國債務可持續性原則和人權保護

在主權債務違約爭端解決的過程中,仲裁庭應充分考慮主權國的債務可持續性。債務的可持續性通常通過債務重組達成,包括兩個內涵:一是主權國經濟的恢復和可持續發展,二是對社會人權的保障。傳統上,債務可持續性意味著保障債務國未來經濟的包容性和可持續性發展,最大限度地減少社會經濟成本,同時保證國際金融體系的穩定。早在2005年,世界銀行和IMF聯合創立了債務可持續性框架(DSF),以降低未來債務過度累積的可能性。盡管他們是以純粹的金融術語來界定債務可持續性,但如今國際上越來越多地關注到主權債務和人權方面的問題。聯合國大會強調了長期債務可持續性的重要性,當主權債務困境變成危機時,核心政策事務就變成重組工作如何迅速有效地使國家回到可持續的債務組合,以及如何將重組壓力在債權人和債務人之間進行分攤,避免人民承擔不必要的犧牲。聯合國人權理事會在《外債與人權問題的指導原則》中提議創設一個獨立債務糾紛解決機制,債務重組多邊框架應確保能與現有的國際人權義務和標準相適應。其中獨立專家提出六項原則:(1)新的法律框架應該明確指明,債務重組必須與現有的人權義務和標準相適應;(2)債務重組前開展的風險評估和債務可持續性分析需要納入人權影響評估;(3)未來的債務重組多邊框架應該適當地解決拒不讓步者造成的負面人權影響;(4)即便是在金融危機的背景下,債務重組應確保對經濟、社會及文化權利最低必要水準的享有得到滿足,同時應該避免對享有這些權利造成影響的倒退措施;(5)公平、透明、參與和問責的人權準則應該反映在新的債務重組法律框架中;(6)國際和區域人權保護機制、國家人權機構和民間社會組織應該能夠在債務重組決策過程中發揮作用。[ 31 ]在布雷頓森林體系之后,主權債務結構和債務重組實踐都發生了變化。債務可持續性如今普遍反映在國際法的實踐中,可以被視為一項國際公法原則。[ 32 ]考慮到債務重組在主權債務可持續性中的重要性,仲裁庭應在裁判過程中對債務重組進行充分考量,鼓勵雙方盡快達成重組協議,以保障主權國的債務可持續性。

3.公平正義和中立性原則

公平正義原則要求仲裁庭在解決債務人和債權人之間的主權債務爭端時,不偏不倚,不受外界政治因素的干擾。不同于法院,為了尊重和促成爭端雙方的協商意愿,仲裁庭在解決爭議過程中的實際權力是受限制的,例如不能逼迫雙方簽訂重組協議。這種權力限制也是公平正義的體現。仲裁庭作為爭端解決機制,其存在的價值在于彌補現階段多種救濟機制并存導致的秩序混亂,而權力之行使不得逾越其自身存在的價值和宗旨,不得超越法律規則賦予的職能。仲裁的中立性原則也體現了公平正義,意味著爭端解決機制應充分尊重債務糾紛主體的獨立性和自主性,保障他們自愿協商和重組的權利,不干涉協商和重組的內容,不給其他利益方施加不當影響或挑起利益沖突。在仲裁解決復雜的主權債務糾紛過程中引入專業人士或建立專家智庫,無疑是公正和中立原則的具體體現。因為解決主權債務糾紛的過程十分復雜,尤其涉及主權債務重組中與債權人的多方協調并最終達成共識,如果賦予債務人和債權人有選擇專家作為仲裁員或向專家咨詢的權利,使公認的專業知識人士在執行規則的過程中發揮核心作用,那么這些規則可能更具有權威性和公正性,仲裁結果也往往更容易被雙方接受。

4.透明度原則和保密性原則

如今透明度原則被認為是全球法律治理過程中的一般原則,也是國際法和全球治理的重要特征。[ 33 ]由于債務國和債權人可能存在地位不平等,而債務國的財務狀況往往決定著未來能否支付債權人。為了防止債務人過度舉債、不正當貸款、投資有害項目、腐敗以及搭便車行為,仲裁機制需要建立信息共享平臺,提高透明度,以確保利益相關方對債務可持續性進行客觀評估,從而做出有利于自身利益的決策。這也鼓勵所有債權人和債務人進一步交流,以盡快協商一致,完成債務重組。法蘭西銀行的良好行為準則(CGC)中規定了信息分享的原則,各利益相關方應確保信息共享,使利益相關方能夠評估債務國的經濟狀況,特別是在認定債務國債務不可持續的情況下。聯合國貿發會認為應促進爭端解決機制的透明度,以強化有關行為者問責制,通過及時公開與主權債務解決方案有關的數據和程序來實現。馬蒂亞斯(Matth ias)在DWM工作小組第二屆會議文件中強調透明度原則的重要價值,如保證程序的合法性。因此,仲裁庭應利用債務評估和指標使重組談判與爭端解決更加有效、協調和透明。

與透明度原則對應的是保密性原則。保密性原則是仲裁庭的固有特性,實行不公開審理制度以及不對外公布與仲裁有關的文件,從而實現仲裁的保密性。保密性和透明度雖然在表象上存在沖突,但實際上應相輔相成。仲裁的保密性是尊重債務國主權的體現。由于主權債務重組過程中必然涉及債務國的財政狀況和經濟政策調整,通常債務國出于政治外交和國家名譽考慮都不愿意將重組的具體內容廣為人知。而有些債權人為維護商業聲譽,也更愿意選擇仲裁以避免自身商業聲譽受到影響從而被競爭對手利用。因此,仲裁的審理和裁決的保密性可以很好地保護雙方當事人的利益,而透明度原則是為保證規則的可預見性,保障雙方信息對稱(通常債權人難以掌握債務國的相關信息),旨在促進爭端盡快解決。

5.效率原則

較之于訴訟,在追求公正這一基本價值的前提下,仲裁更突出爭端解決的效率性,尤其在商事仲裁中,盡快解決紛爭對于爭端主體迅速回到市場尤為重要。同理,債務國和債權人都不愿意在爭端上耗費精力和資源,為了債務國盡快回到二級市場進行融資和再融資,以恢復本國的經濟狀況,也為了債權人盡快收回成本,將資金再次進入市場流通,效率此時就是公平的一種體現。在主權債務重組效率低下的現狀中,仲裁可以作為法律爭端解決機構充當著推進債務重組進程的中介。仲裁具有中立性和專業性的特點,可在法律框架下提供債務國和債權人和平協商重組的平臺,促進雙方盡快達成共識。但仲裁庭在實現效率的同時,應尊重各方利益主體的意愿,發揮第三方的調解作用,但不得將達成重組和重組條件強加于各方。

五、結語

統一有效的主權債券違約救濟機制缺失是不爭的事實,如果不能及時有效地處理,主權債務違約的后果將是災難性的。中國作為經濟強國,應積極投身到全球金融治理中。在當前單邊主義和中國威脅論不斷抬頭的背景下,中國不僅應嚴正反駁,更應放眼于全球金融格局的穩定,將維護國際金融秩序、發揮國際爭端解決規則供給作用以及不斷推進國際金融多邊合作,作為我國承擔大國責任的體現。在建立主權債務違約解決機制的過程中,國際仲裁機制提供了一條可行的出路,同時也不能否認債務重組、國際官方救助等其他救濟方式的重要性。尋求解決主權債務糾紛的仲裁機制應遵循相應的法律原則。主權債務解決方式的統一今后還有很長的路要走,對于如何解決合同仲裁條款和投資條約的管轄權競合,如何建立多邊條約以保證各國共同遵守,以及仲裁庭的執行效力等問題都是今后國際社會長期關注的重點課題。

注釋:

①目前主權貸款的違約處置有重債窮國倡議、巴黎俱樂部和倫敦俱樂部三種方式,并形成了相對完善的規則體系,在主權貸款違約救濟中可以發揮作用。

②IMF推出了“加強的集體行動條款”,增強了CACs的集合性,并規定了對種類和期限的債務工具采取統一投票制度。同權條款中規定債權人的償付應按照合適的比例,同時禁止未重組的債權人“犧牲”同意重組的債權人來實現自身利益。

③根據《IMF協定》第28條規定,修正案經理事會通過后需要由五分之三且持有IMF總投票權85%的成員國同意后就可以約束全體IMF成員國。

④該投資特征包括投資需存續一定時間、存在一定規律的利益和收益、風險承擔、實質性投入以及對東道國發展有貢獻。

參考文獻:

[1]李皓.主權債券違約處置法律制度研究——從國際法和比較法的視角[D].北京:對外經濟貿易大學,2016.

[2]IMF.Strengthening the contractual framework to address col lective action problems in sovereign debt restructuring[EB/ OL].(2014-10-01)[2018-10-29].https://www.imf.org/ex ternal/np/pp/eng/2014/090214.pdf.

[3]ICMA.Standard collective action and Pari Passu clauses for the terms and conditions of sovereign notes[EB/OL].(2014-08-29)[2018-10-29].https://www.icmagroup.org/Regulato ry-Policy-and-Market-Practice/Primary-Markets/primarymarket-topics/collective-action-clauses/.

[4]Weidemaier W M C.Sovereign debt after NML v. Argentina[J].Capital markets law journal,2013(8):123-131.

[5]葉書宏,趙燕燕.阿根廷與“禿鷲基金”就違約債務達成原則性協議[EB/OL].(2016-03-01)[2018-11-03]. https://m. huanqiu.com/r/MV8wXzg2MzE4MDBfMjM1XzE0NTY4MTE 1Njk=.

[6]Steven L,Schwarcz.A proposal for uncitral research:a mod el law approach to sovereign debt restructuring[EB/OL].(2017-07-13)[ 2018-10-30].http://www.uncitral.org/pdf/ english/congress/Papers_for_Programme/133- SCHWARCZ- A_Model- law_Approach_to_Sovereign_Debt_Restructur ing.pdf.

[7]KAREN HALVERSON CROSS.The extraterritorial reach of sovereign debt enforcement[J].Berkeley business law jour nal,2015(12):111-143.

[8]郭春華.主權債券權益保護之投資仲裁視閾[J].上海金融,2014(7):47-51.

[9]王彥志.新自由主義國際投資法律機制:興起、構造和變遷[M].北京:法律出版社,2016:242.

[10]新浪財經.八年抗戰希臘走出債務危機但經濟復蘇依然長路漫漫[EB/OL].(2018-08-20)[2018-10-28].http://fi nance.sina.com.cn/world/gjcj/2018-08-20/doc-ihhxaafz09 84421.shtml.

[11]參考消息網.俄羅斯同意債務重組委內瑞拉違約邊緣獲“救命索”[EB/OL].(2017-11-17)[2018-10-28]. http:// www.cankaoxiaoxi.com/finance/20171117/2243744.shtml.

[12]CF BRAD SETSTER.IPD task force on sovereign debt brief,the political economy of the SDRM 5[EB/OL].(2008-01-03)[2018-10-31].http://www.cfr.org/content/publica tions/attachments/Setser_IPD_Debt_SDRM.pdf.

[13]O`SCARJORDA`,MORITZSCHULARICK,ALAN M TAY LORM.Sovereigns versus Banks:credit,crisis,and conse quences[EB/OL].(2014- 02)[2018- 10- 28].https://www. frbsf.org/economic-research/files/wp2013-37.pdf.

[14]JULIAN SCHUMACHER,CHRISTOPH TREBESCH, HENRIK ENDERLEIN.Sovereign defaults in court[EB/OL].(2018-02)[2018-10-27].https://www.ecb.europa.eu/pub/ pdf/scpwps/ecb.wp2135.en.pdf afa9da3641f789eb6395b49 f3e1850b9.

[15]MARK L J WRIGHT.Sovereign debt restructuring:prob lems and prospects[J].Harvard business law review,2012(2):153-198.

[16]CF JOSEPH E STIGLITZ,et al.Frameworks for sovereign debt restructuring[R].Columbia:Columbia University,2014.

[17]BRONER,FERNANDOALBERTOMARTIN,JAUME VENTURA.Sovereign risk and secondary markets[J].Ameri can economic review,2010(4):1 523-1 555.

[18]UNCTAD.Sovereign debt crises more likely,new mecha nisms needed[EB/OL].(2016- 10- 26)[2018- 11- 03]. https://unctad.org/en/pages/newsdetails.aspx OriginalVer sionID=1364.

[19]JUAN PABLO BOHOSLAVSKY.Mandate of the indepen dent expert on the effects of foreign debt and other related international financial obligations of states on the full enjoy ment of all human rights,particularly economic,social and cultural rights[EB/OL].(2014-09-05)[2018-11-04]. https://www.ohchr.org/Documents/Issues/IEDebt/letter_Ch airman_of_the_Group_G77.pdf.

[20]JAY L WESTBROOK.Sovereign debt and exclusions from insolvency proceedings,a debt restructuring mechanism for sovereigns:do we need a legal procedure [M].London:Bloomsbury publishing,2014:251.

[21]KATHRIN BERENSMANN,FRANK SCHROEDER.A pro posal for a new international debt framework(IDF)for the prevention and resolution of debt crisis in middle-income countries[EB/OL].(2006-02)[2018-11-04].https://www. die-gdi.de/uploads/media/2-2006.pdf.

[22]RAFFER,KUNIBERT.Applying chapter 9 insolvency to international debts:an economically efficient solution with a human face[J].World development,1990(2):301-311.

[23]SKYLAR BROOKS,DOMENICO LOMBARDI.Sovereign debt restructuring:issues paper[EB/OL].(2015-04)[2018-11- 04].https://www.cigionline.org/sites/default/files/cigi_p aper_no.64web.pdf.

[24]PAULUS,CHRISTOPH G,STEVEN T KARGMAN.Reform ing the process of sovereign debt restructuring:a proposal for a sovereign debt tribunal[EB/OL].(2008-10-10)[2018-11-04].http://www.kargmanassociates.com/UN--Sovereign%20Debt%20Tribunal%20PPT%20(100908a).pdf.

[25]THOMAS FRITZ,PHILIPP HERSEL.Fair and transpar ent arbitration processes:a new road to resolve debt crises,a contribution to the reform of the international financial system[R].Berlin Working Group on environment and de velopment,2002.

[26]王超.主權債務爭端解決之國際仲裁機制研究[J].煙臺大學學報(哲學社會科學版),2017(4):18-24.

[27]李皓.主權債券違約訴訟研究[J].法學雜志,2016(2):121-130.

[28]ALEXANDER SHAPOS.Breaking the impasse:a twopronged approach for resolving sovereign debt holdout dis putes[J].Cardozo journal of conflict resolution,2015(1):243-276.

[29]李仁真,張虹.論國家債務重組的新方法[J].河南社會科學,2006(5):42-46.

[30]邁克·瓦博.國際法視角下的主權債務違約[M].北京:法律出版社,2013:260.

[31]聯合國人權高級專員辦事處.債務重組過程的多邊法律框架:獨立專家的意見[EB/OL].(2015-01-26)[2018-11-08].https://www.ohchr.org/CH/Issues/Development/IEDebt/ Pages/ViewsIEConventiontoregulatedebt.aspx.

[32]JUAN PABLO BOHOSLAVSKY,MATTHIAS GOLDMA NN.An incremental approach to sovereign debt restructur ing:sovereign debt sustainability as a principle of public in ternational law[J].The Yale journal of international law on line,2016(2):13-42.

[33]BENEDICT KINGSBURY,NICO KRISCH,RICHARD B STEWART.The emergence of global administrative law[J]. Law & contemporary problems,2005(15):15-61.

The Principles on a Mechanism for Sovereign Bonds Default Resolution

HE Dan

(Wuhan University,Wuhan,Hubei430072,China)

Abstract:The international sovereign debt bubble we face is still one of the biggest risks to the global economic recovery. Without a unified and effective mechanism to solve sovereign bond default under international law,current measures for sovereign debt restructuring have decreased the operability of dispute settlement and the efficiency of sovereign debt restructuring. An international arbitral tribunal can offer a resolution to sovereign debt disputes. The inherent characteristics of the arbitration which should be the main mechanism for sovereign debt dispute settlement can cover the shortcomings of other mechanisms,while other relief mechanisms such as sovereign debt restructuring and international official assistance are also indispensable,regarded as beneficial supplements to arbitration. Therefore,the mechanism should follow globally recognized principle frameworks including the principle of non-interference in sovereignty,sovereign debt sustainability,fairness and neutrality,transparency and confidentiality,and the principle of efficiency.

Key words:sovereign bonds;debt default;debt restructuring;arbitration mechanism