基于物有所值評估的鄰避項目PPP模式選擇研究

2019-09-12 03:50:54陳一鳴

市場周刊 2019年7期

摘?要:傳統的物有所值評估方法(VFM)對于鄰避設施的特征考慮不足,可能會引起VFM值計算出現偏差,從而導致決策失誤。結合鄰避設施具有負外部性和產生較大綜合效益的特征,引入環境補償金額和綜合效益兩個指標,對傳統VFM評估方法進行改進,為鄰避項目PPP模式決策提供參考。

關鍵詞:鄰避項目;VFM評估;環境補償金額;綜合效益

中圖分類號:F275.6文獻標識碼:A文章編號:1008-4428(2019)07-0007-02

一、 引言

改革開放以來,我國經濟飛速發展,城市化水平得到了巨大的提升,城市人口也隨之增加。隨著城市人口的增加,現有的鄰避設施無法滿足城市居民生活需求,需要政府建設更多的鄰避設施。但是目前我國政府由于自有資金有限,可以投入建設鄰避設施的資金不足,鄰避設施建設速度緩慢,為此我國政府通過PPP模式引入社會資本參與鄰避設施建設以解決建設速度緩慢的困境。政府對于項目是否采用PPP模式主要運用VFM評估方法做出決策,VFM值大于0,則項目采用PPP模式要優于采用傳統采購模式。但是現有的VFM評估方法對于項目具體特征考慮不足,使得VFM評估結果不夠科學合理。本文通過考慮鄰避項目的特征對傳統VFM評估方法進行改進,希望對鄰避項目物有所值評估方法實踐提供一定的參考。

二、 相關概念

(一)鄰避設施概念

對于鄰避設施的研究,國外起步較早,O'Hare在研究了多起鄰避沖突事件后,把鄰避設施定義為對周邊環境造成污染,且容易引起居民抗議的設施。隨著近幾年國內鄰避沖突出現次數的增加,國內學者對于鄰避設施的研究也在增加。總的來說,鄰避設施是指具有負外部性的設施,比如污水處理廠、垃圾發電廠等。

(二)物有所值評估(VFM)概念

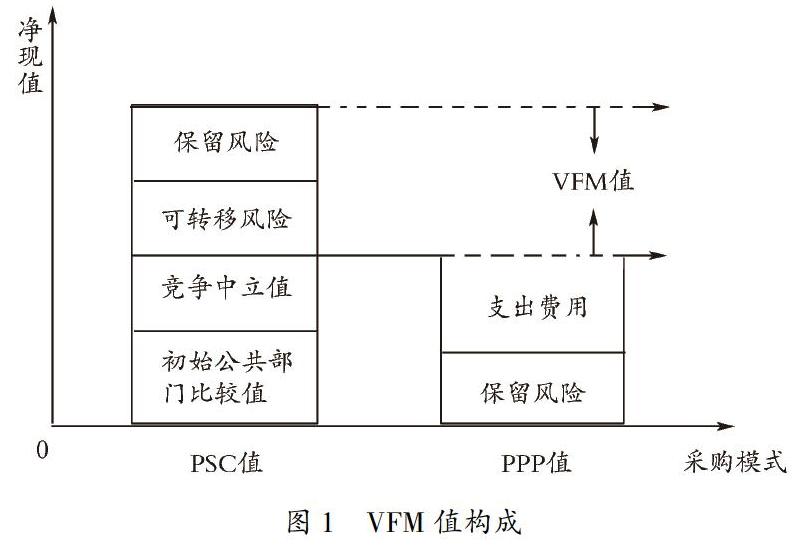

英國是最早提出物有所值(VFM)評估方法的國家,也是最早使用VFM評估的國家。VFM評估在英國的定義為:“在項目提供的服務水平不變的情況下,支出成本的最低組合。”物有所值評估方法分為定性評估和定量評估。定性評估運用專家打分法對項目關鍵指標進行打分并確定權重,最后得出項目是否采用PPP模式的結論,定性評估較為主觀,主要在項目前期進行。定量評估一般運用公共部門參照標準法(PSC)計算VFM值,其本質是通過比較政府傳統投資模式下全生命周期成本與PPP模式下政府全生命周期支出成本,計算得出VFM值,若VFM值大于0,則項目可以采用PPP模式。定量評估貫穿于項目的整個生命周期,但是也存在風險量化不準確、競爭中立值計算過于主觀等問題。

三、 鄰避項目VFM評估改進

根據我國目前的VFM評估經驗,只有在采用PPP模式下的全生命周期成本小于采用傳統模式采購成本時,即VFM值大于0,如圖1所示,項目才會采用PPP模式。但是對于鄰避設施而言,由于鄰避設施具有負外部性,會對周圍環境造成一定的污染,必須給予周圍居民一定的環境補償,環境補償是鄰避設施能否順利建設與運營的一個關鍵的措施。同時鄰避設施還會產生較大的綜合效益,綜合效益分為兩個方面,分別為經濟效益和社會效益。

目前所采用的VFM評估方法大都假設兩種采購模式下綜合效益和政府環境補償金額一致的,但是實際情況卻有很大的差別,私營企業具有更加豐富的項目經驗、更充足的資金、專業度更高的管理人員、更先進的技術。通過這些政府所不具有的優勢,私營企業可以降低環境補償金額或增加項目的綜合效益。只考慮兩種模式下成本的差異,可能會導致決策失誤。通過上文對鄰避設施VFM評估存在問題的分析,對于不同模式下鄰避設施的環境補償金額、綜合效益不同,下文分別加以討論:

(一)傳統VFM評估VFM值大于零

1. PPP模式實際成本增加

傳統的VFM評估方法的基本思路是比較政府獨立建設項目與采用PPP模式交由私營企業建設項目兩種模式下的全生命周期成本的比較。如果傳統采購模式下政府支出成本CPSC大于PPP模式下政府所要承擔的成本CPPP,即:

CPSC>CPPP(1)

在這種情況下,則該鄰避設施可以采用PPP模式。但如果考慮環境補償金額,由于私營企業可能會因為自身管理問題或是融資出現困難等導致鄰避設施的負外部性加大,從而使鄰避設施的環境補償金額提高,政府在PPP模式下所需支付給企業的環境補償金額大于傳統采購模式下政府支付的環境補償金額。這時就可能會出現傳統采購模式下政府的實際成本小于PPP模式下政府的實際成本,即:

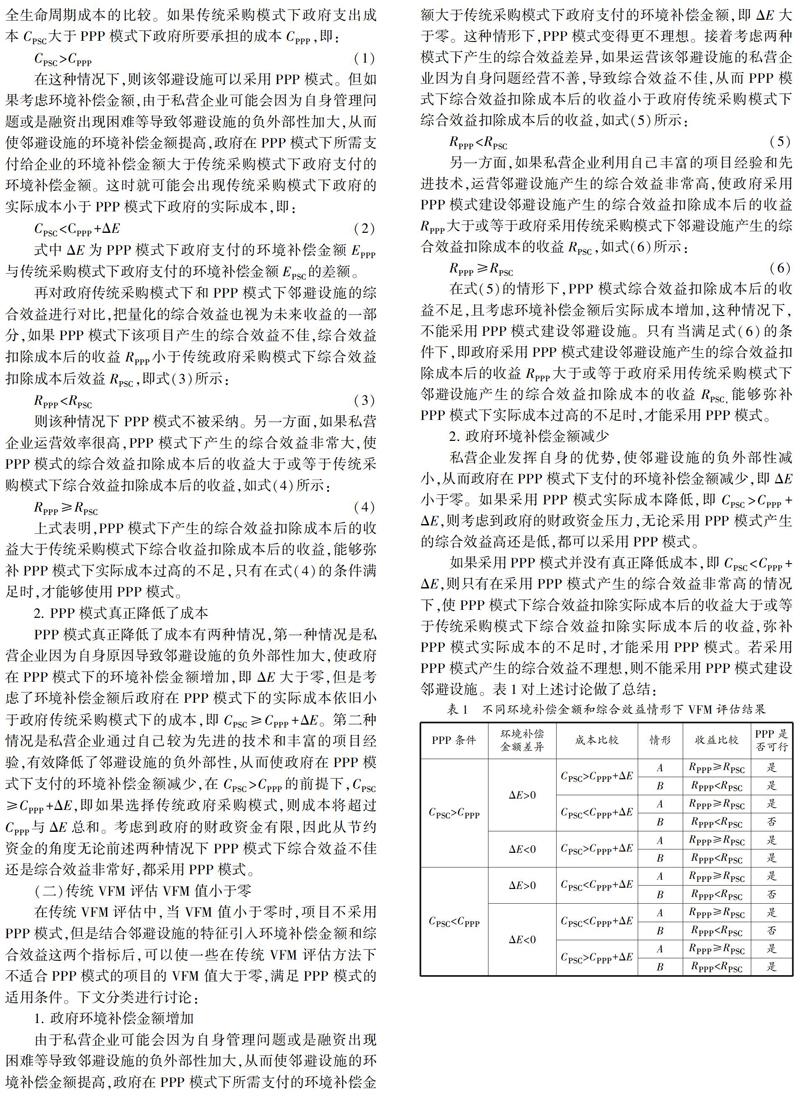

CPSC 式中ΔE為PPP模式下政府支付的環境補償金額EPPP與傳統采購模式下政府支付的環境補償金額EPSC的差額。 再對政府傳統采購模式下和PPP模式下鄰避設施的綜合效益進行對比,把量化的綜合效益也視為未來收益的一部分,如果PPP模式下該項目產生的綜合效益不佳,綜合效益扣除成本后的收益RPPP小于傳統政府采購模式下綜合效益扣除成本后效益RPSC,即式(3)所示: RPPP 則該種情況下PPP模式不被采納。另一方面,如果私營企業運營效率很高,PPP模式下產生的綜合效益非常大,使PPP模式的綜合效益扣除成本后的收益大于或等于傳統采購模式下綜合效益扣除成本后的收益,如式(4)所示: RPPP≥RPSC(4) 上式表明,PPP模式下產生的綜合效益扣除成本后的收益大于傳統采購模式下綜合收益扣除成本后的收益,能夠彌補PPP模式下實際成本過高的不足,只有在式(4)的條件滿足時,才能夠使用PPP模式。 2. PPP模式真正降低了成本 PPP模式真正降低了成本有兩種情況,第一種情況是私營企業因為自身原因導致鄰避設施的負外部性加大,使政府在PPP模式下的環境補償金額增加,即ΔE大于零,但是考慮了環境補償金額后政府在PPP模式下的實際成本依舊小于政府傳統采購模式下的成本,即CPSC≥CPPP+ΔE。第二種情況是私營企業通過自己較為先進的技術和豐富的項目經驗,有效降低了鄰避設施的負外部性,從而使政府在PPP模式下支付的環境補償金額減少,在CPSC>CPPP的前提下,CPSC≥CPPP+ΔE,即如果選擇傳統政府采購模式,則成本將超過CPPP與ΔE總和。考慮到政府的財政資金有限,因此從節約資金的角度無論前述兩種情況下PPP模式下綜合效益不佳還是綜合效益非常好,都采用PPP模式。

(二)傳統VFM評估VFM值小于零

在傳統VFM評估中,當VFM值小于零時,項目不采用PPP模式,但是結合鄰避設施的特征引入環境補償金額和綜合效益這兩個指標后,可以使一些在傳統VFM評估方法下不適合PPP模式的項目的VFM值大于零,滿足PPP模式的適用條件。下文分類進行討論:

1. 政府環境補償金額增加

由于私營企業可能會因為自身管理問題或是融資出現困難等導致鄰避設施的負外部性加大,從而使鄰避設施的環境補償金額提高,政府在PPP模式下所需支付的環境補償金額大于傳統采購模式下政府支付的環境補償金額,即ΔE大于零。這種情形下,PPP模式變得更不理想。接著考慮兩種模式下產生的綜合效益差異,如果運營該鄰避設施的私營企業因為自身問題經營不善,導致綜合效益不佳,從而PPP模式下綜合效益扣除成本后的收益小于政府傳統采購模式下綜合效益扣除成本后的收益,如式(5)所示:

RPPP 另一方面,如果私營企業利用自己豐富的項目經驗和先進技術,運營鄰避設施產生的綜合效益非常高,使政府采用PPP模式建設鄰避設施產生的綜合效益扣除成本后的收益RPPP大于或等于政府采用傳統采購模式下鄰避設施產生的綜合效益扣除成本的收益RPSC,如式(6)所示: RPPP≥RPSC(6) 在式(5)的情形下,PPP模式綜合效益扣除成本后的收益不足,且考慮環境補償金額后實際成本增加,這種情況下,不能采用PPP模式建設鄰避設施。只有當滿足式(6)的條件下,即政府采用PPP模式建設鄰避設施產生的綜合效益扣除成本后的收益RPPP大于或等于政府采用傳統采購模式下鄰避設施產生的綜合效益扣除成本的收益RPSC,能夠彌補PPP模式下實際成本過高的不足時,才能采用PPP模式。 2. 政府環境補償金額減少 私營企業發揮自身的優勢,使鄰避設施的負外部性減小,從而政府在PPP模式下支付的環境補償金額減少,即ΔE小于零。如果采用PPP模式實際成本降低,即CPSC>CPPP+ΔE,則考慮到政府的財政資金壓力,無論采用PPP模式產生的綜合效益高還是低,都可以采用PPP模式。 如果采用PPP模式并沒有真正降低成本,即CPSC 四、 結論 在傳統VFM評估方法下,如果VFM值大于0,則采用PPP模式可以實現政府與社會資本的雙贏。但是傳統VFM評估中并沒有考慮不同項目的具體特征,使得VFM值計算不夠合理準確。結合鄰避設施對周邊造成污染和向社會提供公共服務這兩個特點,加入環境補償金額和綜合效益兩個參數對傳統VFM方法進行改進可以使VFM值計算更加科學,通過考慮環境補償金額和綜合效益在兩種模式下的差異,可以使一些在傳統VFM評估方法下不符合PPP模式條件的項目在改進后的VFM評估方法中可以采用PPP模式,為解決目前PPP項目落地率低提供一定的參考。 參考文獻: [1]崔彩云,李會聯,柳鋒.基礎設施PPP項目全壽命周期VFM評價程序研究[J].價值工程,2017,36(5):240-243. [2]鄧玲,王林.PPP模式的物有所值評估研究——以某非經營性道路PPP項目為例[J].項目管理技術,2017,15(2).36-42. [3]陶鵬,童星.鄰避型群體性事件及其治理[J].南京社會科學,2010(8):63-68. [4]杜靜,吳洪樾.城市軌道交通PPP項目VFM定性評價分析——以濟青鐵路為例[J].工程管理學報,2016,30(3):66-71. [5]馮琳,王華,龐玉亭,等.城市垃圾焚燒廠選址鄰避沖突的對策探討[J].環境保護,2018,46(19):49-51. [6]高會芹,劉運國,亓霞,等.基于PPP模式國際實踐的VFM評價方法研究——以英國、德國、新加坡為例[J].項目管理技術,2011,9(3):18-21. [7]彭為,陳建國,穆詩煜,等.公私合作項目物有所值評估比較與分析[J].軟科學,2014(5):28-32. [8]劉小峰,吳孝靈.鄰避項目的適應性環境影響評價模式研究[J].中國行政管理,2018,398(8):134-138. 作者簡介: 陳一鳴,男,江蘇南京人,南京財經大學會計學院研究生,研究方向:投資項目評估。