基于實物期權的城市軌道交通PPP項目價值研究

2019-09-12 03:50:54楊磊

市場周刊 2019年7期

摘?要:PPP模式,即政府與社會資本合作。通過PPP模式,社會投資者可以參與到項目的建設、投資、運營等全過程,政府也會相應地分擔風險、共享收益,PPP模式實現了政府與社會投資者之間的“雙贏”。在城市軌道交通領域,PPP 模式被廣泛運用。但由于城市軌道PPP項目周期長、投資金額大、投資風險高,政府往往會提供最低客流量擔保承諾,這樣的政府擔保具有期權特性。使用傳統的評估方法往往無法考慮項目隱含的期權價值,本文將基于實物期權理論,對PPP項目價值進行合理評估。

關鍵詞:實物期權;PPP項目;價值評估

中圖分類號:F283文獻標識碼:A文章編號:1008-4428(2019)07-0009-02

一、 引言

目前,我國城市軌道交通投資需求巨大。“十三五”期間,我國將進入軌道交通建設的高峰期。預計到2020年,城市軌道交通新增通車里程超過4000公里,投資約2.48萬億元,通車總里程將超過8000公里。如此巨大規模的投資,單單依靠政府的力量顯然是無法全部實現的。因此,通過政府與社會資本合作(PPP模式),優勢互補。社會投資者可以參與到項目的建設、投資、運營等全過程,政府也會相應地分擔風險、共享收益,PPP模式實現了政府與社會投資者之間的“雙贏”。社會資本在投資決策過程中需要全面了解項目的投資價值,以便做出正確的投資決策。在此背景下,本文將基于政府的最低客流量擔保,運用實物期權方法來評估項目價值,為社會投資者提供參考。

二、 文獻綜述

實物期權(Real Option)一詞最初由Myers(1977)提出,并在實物投資領域運用金融期權定價理論。關于連續條件下的期權定價模型,著名的 Black-Scholes模型由 Fischer Black和 Myron Schole(1973)提出,為實物期權定價研究提供了方法。關于離散條件下的期權定價模型,John Cox和Stephen Ross(1976)將風險中性定價引入期權定價分析,他們進行具有多個決策周期和多個不確定因素的復雜期權定價問題研究,構建了二項樹模型。

關于實物期權理論在PPP項目研究中的運用,李妍,馬英杰等(2016)認為傳統貼現現金流量法(DCF)、凈現值法(NPV)和實物期權法是相對靜態和剛性的方法,這兩位學者對模糊實物期權定價模型進行了修正,為基礎設施PPP項目的價值評估提供了一定的參考。馬光紅(2018)基于B-S期權定價模型,研究了交通量波動下政府對高速公路PPP項目的雙邊擔保價值。郭健(2013)使用實物期權方法,研究了延遲投資決策在不確定條件下對PPP項目價值的影響。王治, 譚歡(2015)分別考慮了有政府擔保和無政府擔保的條件,運用博弈法研究了政府分擔風險對于項目價值的影響。秦敏(2016)基于實物期權理論, 并結合討價還價的博弈理論,估算政府向社會投資者承諾的最低交通量擔保價值。

三、 城市軌道交通PPP項目中實物期權識別

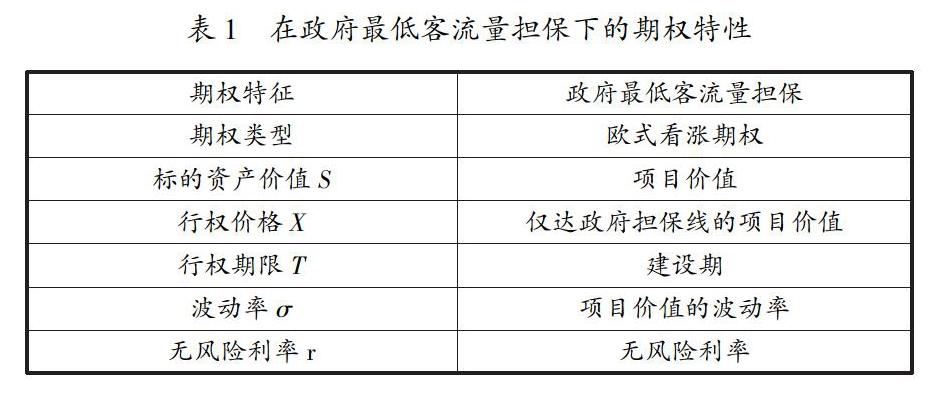

城市軌道交通PPP項目一般經營期較長,社會資本投入資本巨大,還要承擔項目整個運營和轉移期間的各項風險。因此,政府往往會給予社會投資者最低客流量擔保。對于投資方來說,在沒有政府擔保的情況下,社會投資方的主體收益完全取決于項目的客流量,客流量越高,項目的收益越大,這種情況下社會投資方所承擔的客流量不確定性風險非常大。在有政府擔保的情況下,投資方可以獲得較為穩定的最低收入,即政府所擔保的最低客流量帶來的收入。如果實際客流量低于最低客流量擔保,社會投資者可以執行期權。對于政府來說,對項目的客流量進行擔保,減少了項目投資方的投資風險,是一個歐式看跌期權。因此,可以用實物期權的方法評估政府對客流量風險的擔保價值。在政府最低客流量擔保下的期權特性如表1所示。

四、 基于實物期權的城市軌道交通PPP項目價值評估模型

由于政府保證項目的最低客流量,即對項目的收益進行擔保,那么,當實際客流量大于政府擔保客流量時,項目價值為St,St表示的是第t年的項目價值,即項目的實際收益減去項目成本,St是隨機變量。當實際客流量小于政府擔保客流量時,項目的價值為X,X表示的是僅達政府擔保線的項目價值。X的計算公式為:

其中,a為政府擔保比率,Pt為預測客流量收入,C為運營成本,i為折現率,m為項目建設期,n為特許經營期(如圖1所示)。

因此,政府最低客流量擔保PPP項目的估值模型為:

g(St)相當于以X為執行價格的看漲期權,這就轉化成了在政府最低客流量擔保情況下的看漲期權價值模型。

那么政府最低客流量擔保的PPP項目價值可以表示為:

X為行權價格,表示僅達政府最低客流量擔保線的項目價值;S為評估基準日標的資產價值,即無政府擔保下的項目價值;r為無風險收益率;T為行權期限;σ為項目價值的波動率。

這樣就將PPP項目價值分成了兩部分:一部分是僅達政府最低客流量擔保線的項目價值,另一部分是項目方獲得的政府擔保的看漲期權的價值。基于實物期權方法計算出的PPP項目價值將遠遠大于傳統評估方法計算出的項目價值。

五、 結論

近幾年,我國城市軌道交通的發展非常迅速,由于軌道交通PPP項目的投入資金巨大、投資風險高、投資周期長,導致很多投資者都持觀望遲疑的態度。因此,合理地進行項目價值評估有利于項目參與者做出正確的投資決策。由于項目的不確定性因素多,因而蘊含諸多潛在的期權價值,這部分價值,使用傳統的評估方法計算是不考慮在內的,因此可能會造成項目價值的低估,影響社會資本進行投資決策。由于客流量的風險是影響軌道交通項目收益的重要因素,特許協議中往往也對客流量進行擔保,本文考慮政府針對客流量的不確定性而進行的政府擔保具有實物期權特性,挖掘出軌道交通PPP項目隱含的期權價值,運用實物期權方法,建立考慮政府擔保期權的價值評估模型,為政府和投資方決策提供相關的理論基礎。

參考文獻:

[1]Myers, Steward C.Determinants of corporate borrowing[J].Journal of Financial Economics,1977(5):147-176.

[2]Black F,Scholes M.The pricing of options and corporate liabilities[J].Journal of Polittical Economy,1973,81: 637-659.

[3]Ross S A,Coi J C.The valuation of options for alterative stochastic processes[J].Boston:Journal of Financial Economics,1976(3):57-61.

[4]李妍,馬英杰,馬麗斌.城鎮化背景下基礎設施的PPP融資模式研究——基于模糊實物期權法的項目評價[J].財會通訊,2016(11):9-12.

[5]馬光紅,劉蕾蕾,劉亮,馬亮. PPP高速公路項目政府擔保價值研究[J].上海大學學報,2018(4):642-654.

[6]秦敏, 秦中伏. 基于政府最低交通量擔保的高速公路PPP項目價值研究[J].世界科技研究與發展, 2016(6):1315-1321.

[7]郭健.公路基礎設施PPP項目交通量風險分擔策略研究[J].管理評論, 2013, 25(7):11-19.

[8]王治,譚歡,王靖.基于期權博弈的PPP項目特許權期決策模型[J].財經理論與實踐,2015(6):58-63.

作者簡介:

楊磊,女,江蘇南京人,南京財經大學會計學院資產評估碩士,研究方向:PPP項目價值評估。