基于因子分析法分析農村金融水平對農村經濟發展的影響

——以吉林省為例

2019-09-17 05:52:04王雪秋杜春晶姜莉莉

農業經濟 2019年7期

◎王雪秋 杜春晶 姜莉莉

解決“三農”問題,發展現代化農村,提高農村經濟的發展,一直是我黨工作之重。農村經濟的發展離不開強有力的農村金融支持,金融對經濟發展的促進作用是顯而易見的,但作用究竟有多大,還需要進行定量的分析。作為農業大省的吉林,多年一直在致力發展農業經濟,并取得一定的成效,但在發展過程中還存在著諸多的問題,所以對于吉林省構建一個適合現實情況的農村金融對農村經濟發展的模型,具有非常重要的現實意義。

一、指標的選取

金融是經濟發展的核心,各行各業的發展都離不開金融的支持,同樣對于農業來說,它的發展也離不開金融的支持。本文的吉林省農村的經濟發展水平采用了人均第一產業的GDP 來測量;衡量吉林省農業的金融水平,從農村金融的滲透度、農村金融的使用度、農村金融的支度三個方面來評價。即指標說明如下:

1.人均第一產業的GDP(Y)。人均第一產業的GDP是衡量農村經濟發展水平的最重要且最常用的指標,其數值是用第一產業的GDP 除以農村人口數。本文主要分析農村金融對農村經濟發展的促進作用,所以采用人均第一產業GDP。

2.農村金融的滲透度。農村金融的滲透度主要從兩個指標進行衡量,每萬人農村金融機構網點數X1(個/萬人)和每萬人農村金融機構從業人員數X2(人/萬人)。其中每萬人農村金融機構網點數用農村金融機構網點數除以鄉村人口數計算;每萬人農村金融機構從業人員數指標用農村金融機構從業人員數除以鄉村人口數。

3.農村金融的使用度。農村金融的使用度包括兩個指標衡量。農業保險賠付額比例X3(%)和農合金融機構貸款余額X4(億元)。

4.農村金融的支度。農村經濟的發展離不開政府的調控,農村金融的支度是指政府對農村金融發展的支持力度,主要采用財政支農支出X5(億元)和第一產業固定資產投資X6(億元)兩個指標衡量。

二、模型的構建

1.數據的處理。由于數據的單位和大小各不相同,為了增強數據的可比性,將原始數據進行了無量綱處理,處理的具體為:

其中,min 為變量的最小值,Min 為變量的最大值,為量化后的數據, 為原始數據。

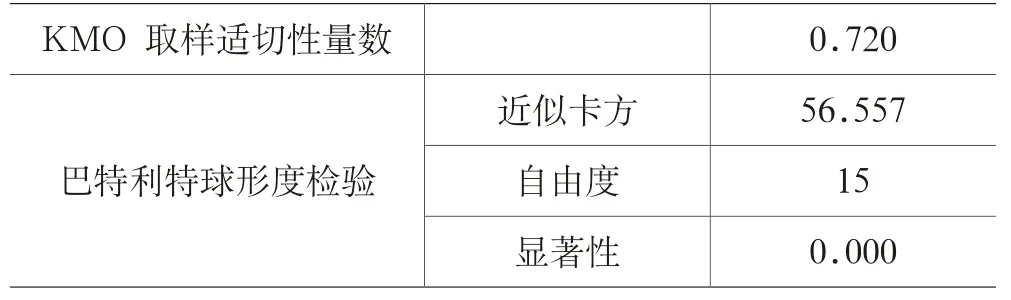

2.因子分析。將量化后的數據輸入SPSS 軟件,點擊因子分析,得出了KMO檢驗與Bartlett球形檢驗結果表1可知:KMO=0.720,對于KMO 的值大于0.5,且越接近1 說明越適合做因子分析;Bartlett 球形檢驗結果的P=0.0000 明顯小于檢驗水平0.05,結論適合做因子分析。

表1 KMO 和巴特利特檢驗

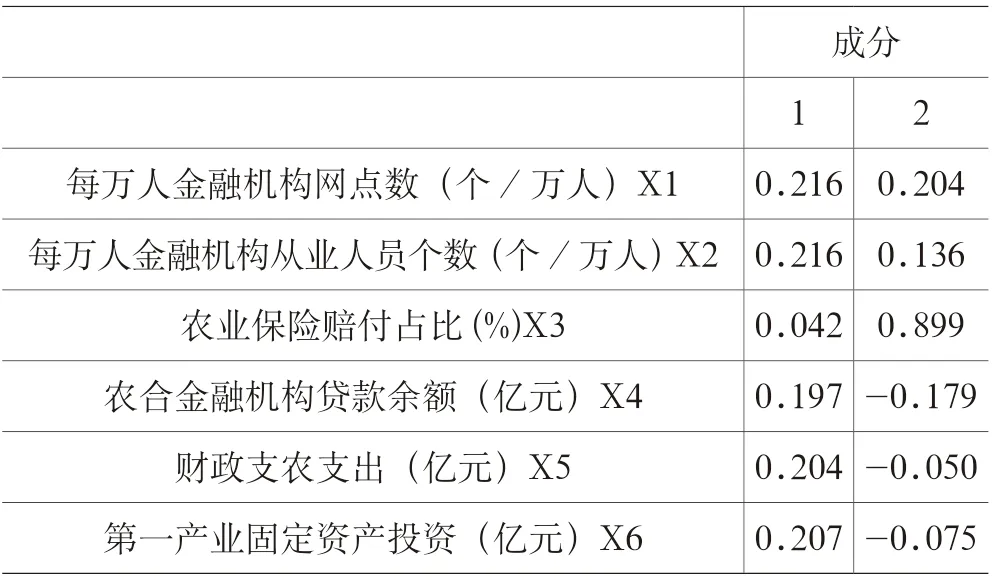

公因子的個數是由因子分析的方差貢獻率而決定的:特征值小于1 時,該因子貢獻率較低;特征值大于1 時,因子貢獻率較高;一般情況下,當因子的累積貢獻率超過80%時最好。由分析結果來看,本文提取了2 個公因子,累積貢獻率達到95%。且經過主成分分析后,2 個主成分主要包括初始變量的信息量:主成分1 主要包含X1、X2、X4、X5 和X6 的信息;而主成分2 主要包含X3 的信息。依據表2成分得分系數矩陣,可獲得2 個公因子公式:

表2 成分得分系數矩陣

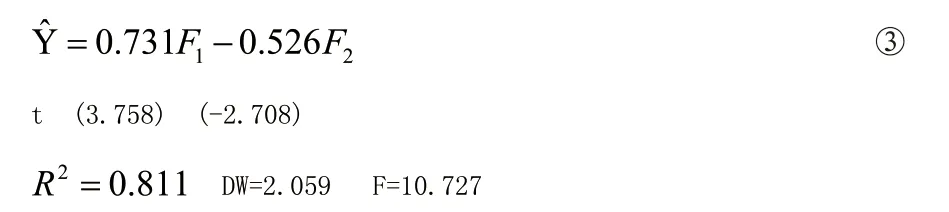

得出 和 兩個變量的數值,將 和 做為自變量,人均農村GDP(Y)做為因變量,(通過散點圖判斷,三者存在線性關系)做回歸分析。得出結果如下:

從分析結果可知,無論是常數,還是2 個主成分的系數以及線性關系的P 檢驗值都小于0.05,所以線性關系顯著且回歸系數也顯著,且DW接近2,即并無序列相關情況出現。

由以上公式①②③可知,改變一個農村金融變量的值,對人均第一產業GDP 的影響程度。例如改變每萬人金融機構網點數(X1)變量一個單位,會對主成分1(F1)產生0.206 的增加,進而對人均第一產業的GDP(Y)產生0.206×0.731=0.15 的變化。由此可知:農村金融機構的網點、從業人員、各種農業貸款、財政支農支出和第一產業固定資產投資是促進作用,農業保險賠付占比是反作用。

三、政策建議

1.增加農村金融機構的網點和從業人員。從金融機構來說,要增加農村金融機構的服務網點以及從業人員數量。但由于吉林省農村區域經濟發展總體上處于不均衡的狀態,所以要求每個農村區域金融資源應該有所差異,不能盲目的追求農村金融機構網點和從業人員數量的增加,即金融機構在提供金融服務時,也要符合當地的金融服務體系水平。具體的措施:對吉林省的農村按農村金融需求指標對農村進行聚類分析,分成不同的級別,按不同的級別進行相應的匹配。此外,向農民宣傳和鼓勵大力使用數字金融服務,發揮數字金融的作用。

2.對農村的各種貸款進行有效的管理。政府制定和出臺貸款、金融精準扶貧等相關的法律法規。在法律要素齊全的前提下,簡化貸款手續,縮小貸款審查時間,增加貸款受理的渠道,開辟農村貸款綠色通道,方便農戶和農村小企業申請貸款。同時建立科學、完善、動態的農戶和農村小企業征信、授信系統,要防止由于操作不當和道德因素引起的風險。對信用好的農戶和農村小企業給予提高貸款額度的獎勵等措施。

3.有效防范農村經濟發展中可能出現的風險。農業的風險是多種多樣的,而其中農業的生產風險和價格風險是兩大風險。對于農業的生產風險,運用農業現代信息系統和技術進行農業風險防范,提高農民的文化素質及農業技術,進行科學性的農業生產;且加大宣傳力度,提高農民的風險防范和管理意識。對于農業的價格風險,可讓政府建立有效的農產品價格保護機制。

4.加大政府的支持力度。農業經濟的發展離不開政府強有力的支持。在吉林省農業結構優化過程中,基礎設施是最重要的公共產品,政府應增加對農業基本建設的投入,完善農業基礎設施建設,營造良好農村金融發展的環境,以政府為主體搭建線上線下金融服務平臺,提供相關技術服務。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2021年14期)2021-11-25 23:57:29

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國記者(2014年2期)2014-03-01 01:38:08