淺談配股除權價格與配股權價值

2019-09-17 06:37:28汪志偉

財會學習 2019年25期

汪志偉

摘要:企業上市后,由于資本運作或融資需求,往往通過配股、增發等形式進一步吸收權益性資本。在前期籌劃時就需測算配股或增發股票的數量、實施價格等指標值,財務人員也需參與相關可行性研究及決策活動,并提出合理化建議。熟悉及掌握相關專業知識是財務人員履職、發揮職能作用的前提條件。本文概述了配股業務中涉及的除權價格與配股權價值的理論計算方法,推導驗證了較為簡捷快速的計算公式作為參考,目的是知悉其中的聯系以加強記憶與理解,同時希望能在工作與學習中對大家有所幫助。

關鍵詞:除權價格;配股權價值;內在聯系

企業的發展壯大需要擴大生產經營規模、形成規模經濟效應,或者加強技術研發與應用、產品開發與推廣以及品牌建設等,以增強企業核心競爭力;也有通過實施一體化或多元化企業合并達到企業迅速擴張的目標,但前提都需要有充裕的資金來源,除企業內部積累外,都會存在外部融資的需求。企業會在決策中根據企業自身現狀及目標綜合考慮債務資金、權益資金來源及其結構比率。在資金需求較大,或為改善資本結構、降低財務杠桿風險等綜合因素影響下,會采取增發及配股等措施。本文就配股業務中的除權價格和配股權價值予以概述和推導、總結,以增加對其的理性認識。

上市公司為滿足企業并購、新項目投資的大量現金需求,或為改善資本結構等,往往會進行股權再融資,一般在證券市場上通過增發與配股方式來實現。以下就配股業務常識的理解與相關指標值的計算進行闡述,從而總結規律服務于實際工作。

一、基本概念及指標值計算

配股是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數量新發行股票的融資行為。配股中,原普通股股東均享有優先購買新發售股票的權利,凡是股權登記日前擁有公司股票的普通股股東均享有配股權。股權登記日前原股東所持有的普通股的市場價格中包含有配股權的價格。

上市公司在配股、分紅時要進行股權登記,登記日的第二天再購入股票不享有分紅和配股的權利,第二天股市大盤上顯示的股票前收盤價不再是前一天的實際收盤價,而是綜合考慮配股、分紅的數量和配價等重新計算出來的。其中,由分配紅利引起的稱為除息、由配股或送紅股引起的稱為除權。

除息價計算比較簡單,直接用前一天的每股收盤價減去每股的紅利即可;分配紅股的除權價就是前一天的每股收盤價除以(1+每一股股票分配紅股的股數),如10送2,即每一股股票分配紅股的股數為2/10=0.2股,除數(分母)即為1+0.2=1.2股。

配股的理論除權基準價格計算需要考慮根據配股價格及實際配股股數計算的再投入資金,即上市公司的融資收入。計算公式如下:

配股除權價格

=

=

股權登記日第二天,股市經過一天的交易,如果股票的收盤價格高于上述的配股除權價格,即股東財富比配股前增多了,一般稱為填權;反之稱為貼權。

因原股東可以以低于配股前股票市場的價格購買所配售的股票,即配股權的執行價格低于當前股票價格(行權時的市場價格),所以配股權是實值期權,即配股權具有價值,放棄配股權將會減少股東財富(本文不再闡述驗證)。依據配股權價值的計算公式即可計算出配股權價值:

配股權價值

=

其中,配股后股票價格理論上即為配股除權價格

以上在計算配股權價值時,必須先計算出配股除權價格,這種依托關系理應有其內在聯系。

二、簡化計算及其內在聯系

假設配股前股數為G,擬每N股配1股,配股前股價為P0,配股價格為P1,則:配售股份數為G/N。

因每份配股權價值的計算建立在配股除權價格的計算基礎之上,而配股除權價格的計算以配股前股價、配股價格及配股比例為基礎,則可設定G、N、P0、P1四個常數變量,配股權價值的確定最終亦可通過G、N、P0、P1四個常數變量形成代數表達式來表示,這樣即可解鎖每份配股權價值的計算依賴于配股除權價格的計算。依據上述文字公式代入設定的四個常數變量,即可形成新的配股除權價格及每份配股權價值的公式表達形式:

配股除權價格

=

=

計算化簡后:

配股除權價格=,設為“公式1”;

每份配股權價值

=

=

=

計算化簡后:

每份配股權價值=,設為“公式2”。

通過上述計算式的化簡,可以總結出配股除權價格、每份配股權價值與配股前股份總數無直接聯系。實際影響配股除權價格、每份配股權價值指標值的因變量即為配股前每股股票的價格、配股權中確定的每股配股的配售價格以及N值(每N股配售1股)。

上述推導以原全體股東均按配股比例參與配股、不放棄配股權為前提。假設部分股東放棄了配股權,則需在配股后據實統計實際已配售股數,依據實際已配售股數重新計算出實際每多少股配售了1股,即依據實際配售股數重新確定常數變量N值,再運用上述“公式1”與“公式2”計算配股除權價格、每份配股權價值指標值。其中:N=G/實際已配售股數=配股前股數/實際已配售股數。也就是說,N值是一個比率值,代表的是配股后上市公司股票總股數中的配股前股數與實際配售股數的結構比率,并非完全取決于配股前的股票總股數。從簡化后的公式看,分母均為“N+1”,也反映了指標值與股數結構比率直接相關,或者影響上述指標值的因素只有P0、P1及N值(股數結構比率)。

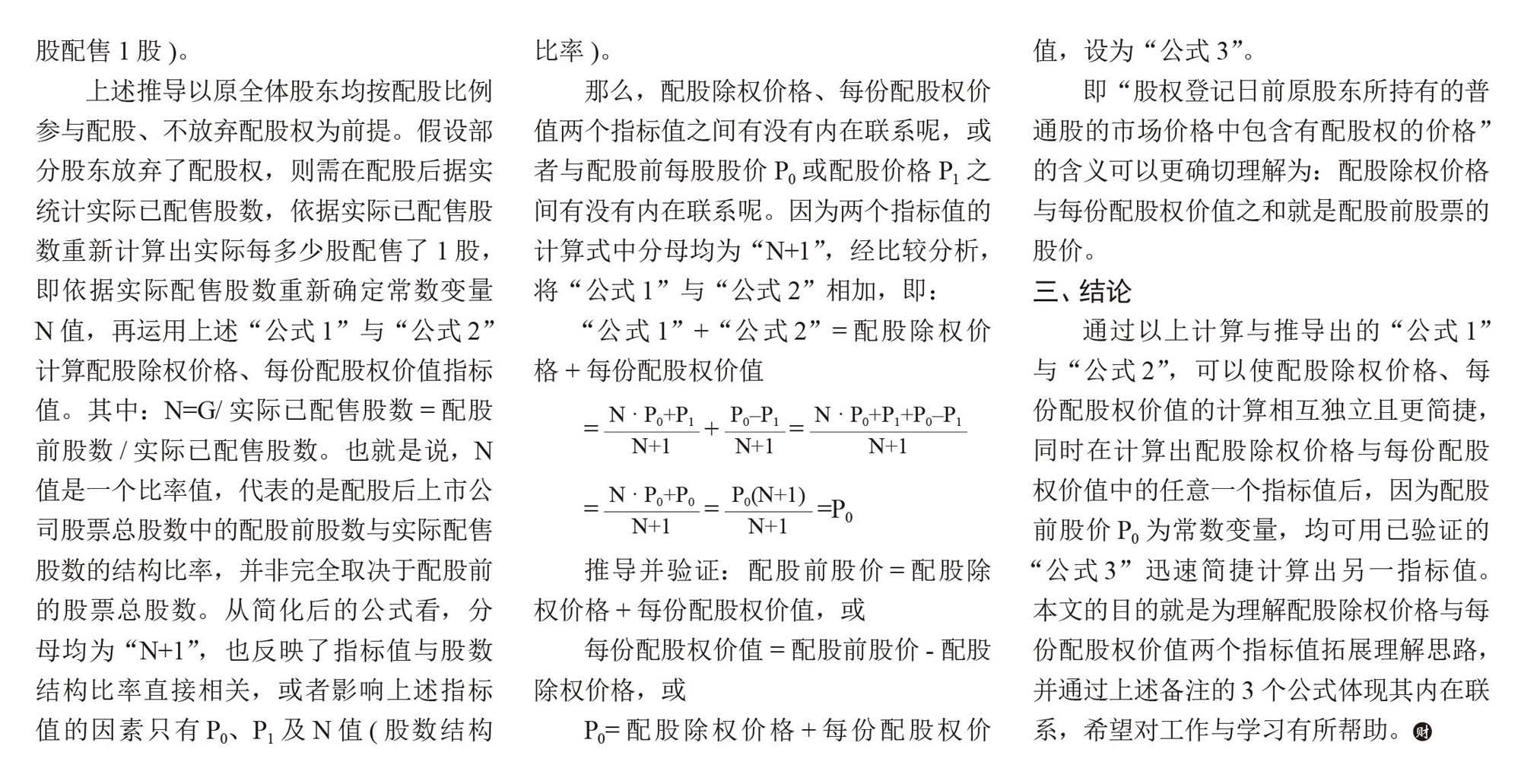

那么,配股除權價格、每份配股權價值兩個指標值之間有沒有內在聯系呢,或者與配股前每股股價P0或配股價格P1之間有沒有內在聯系呢。因為兩個指標值的計算式中分母均為“N+1”,經比較分析,將“公式1”與“公式2”相加,即:

“公式1”+“公式2”=配股除權價格+每份配股權價值

=+=

===P0

推導并驗證:配股前股價=配股除權價格+每份配股權價值,或

每份配股權價值=配股前股價-配股除權價格,或

P0=配股除權價格+每份配股權價值,設為“公式3”。

即“股權登記日前原股東所持有的普通股的市場價格中包含有配股權的價格”的含義可以更確切理解為:配股除權價格與每份配股權價值之和就是配股前股票的股價。

三、結論

通過以上計算與推導出的“公式1”與“公式2”,可以使配股除權價格、每份配股權價值的計算相互獨立且更簡捷,同時在計算出配股除權價格與每份配股權價值中的任意一個指標值后,因為配股前股價P0為常數變量,均可用已驗證的“公式3”迅速簡捷計算出另一指標值。本文的目的就是為理解配股除權價格與每份配股權價值兩個指標值拓展理解思路,并通過上述備注的3個公式體現其內在聯系,希望對工作與學習有所幫助。