融合多源數據破解融資難題

2019-09-25 06:05:45崔佳佳郭明軍

中國經貿導刊 2019年24期

崔佳佳 郭明軍

大數據時代,單一數據源已越來越難以滿足政府應對政策領域日益復雜問題的需求,廣泛融合社會數據,形成縱橫交錯的開放式跨界“政府—社會”數據治理機制,成為發達國家的通行做法。在我國,“數據壁壘”不僅存在于政府部門內部,也植根于政府和社會之間,成為數據治理能力提升的桎梏。2017年12月,習近平在中共中央政治局第二次集體學習時強調,要“統籌規劃政務數據資源和社會數據資源”“加快公共服務領域數據集中和共享,推進同企業積累的社會數據進行平臺對接”。針對目前多元主體間數據對接機制不清、多源數據間難以融合的問題,本文聚焦中小微企業融資難問題,通過分析“一貸通”數字金融服務平臺運行模式,探索政務數據與社會數據對接機制、明確具體對接路徑,為開展政務數據與社會數據對接融合提供有益借鑒。

一、實踐應用:兩大功能緩解企業融資難

“一貸通”是依托云計算、大數據、AI等關鍵技術,為中小微企業提供一站式貸款服務的數字金融服務平臺,通過建信用決策體系,對接放貸與融資需求,降低銀行放貸風險,能夠有效緩解中小微企業“融資難、融資貴”問題。

(一)數據融合難是制約瓶頸

“融資難、融資貴”主要表現在貸款條件收緊、手續費高、貸款周期長等方面,究其原因,在于銀行服務中小微企業時面臨著信息不對稱的問題,獲取對方經營信息、信用信息的效率較低、成本較高。信用數據不僅存在于銀行等金融機構,同時也分散在工商、稅務等多個部門,“數據壁壘”明顯,嚴重制約企業貸款痛點問題的解決,導致融資難“三高”:一是企業和個人融資成本高,辦理周期長;二是銀行等金融機構搜尋成本較高,不能及時、精準地找到目標用戶;三是決策成本高,由于多源數據未能實現充分融合共享,政府決策缺乏必要的數據支撐。

(二)打造平臺突破瓶頸制約

為解決跨部門數據共享難題,“一貸通”實現了數據匯聚與決策支撐兩大功能:一是推動企業財稅、社會保障、公共服務、違法違規等政府數據和互聯網數據等社會數據資源的數字金融平臺化對接;二是建立數據驅動的信用服務與決策體系,雙管齊下,幫助銀行等金融機構為有融資需求的企業及個人用戶提供多元化、主動式、全流程的金融服務,有效提升政府數字化治理水平,實現政府決策科學化、社會治理精準化、公共服務高效化。

二、明確機制,三項舉措實現數據融合

“一貸通”解決企業融資難問題,一是建立了“政產學研”各主體間的數據共享機制;二是構建了一個大數據分析平臺作為整項工作開展的載體;三是匯聚平臺運轉所需要的各類相關數據。構建了“一貸通”數字金融服務平臺運轉所需要的“主體協同、平臺支撐、數據融合”機制,解決了“誰來做、做什么、怎么做”的問題。

(一)實現政企多方協同

在政府積極推動下,“一貸通”融合地區金融服務資源,在依法合規、主體授權的前提下,利用政府大數據、企業數據及互聯網數據,構建信用體系,搭建政府、銀行、企業三方共享的企業(個人)融資線上對接平臺,實現企業(個人)融資合理配置,幫助金融機構為企業(個人)提供一站式金融服務。地方數據主管部門—大數據局以及業務部門如金融局(辦)等牽頭,大數據局等部門負責協調政務相關數據,并將數據運營授權給“一貸通”使用,而財政局負責劃撥經費以購買相關服務。為保障“一貸通”業務順利開展,政府協調財政等相關沉淀或專門資金作為第三方擔保資金,作為銀行針對中小微企業不良貸款的保障資金,地方政府也可以制定針對中小微企業貸款銀行相關貼息等補貼、資金扶持政策等。

(二)構建業務支撐平臺

大數據平臺是政務數據與社會數據得以有效對接、數據集群得以不斷壯大、數據價值得以充分釋放的重要載體,中小微企業貸款流程線上化、便利化離不開平臺的支撐。

1、平臺依托大數據為企業(個人)增加信用支撐

通過提供快速融資需求發布、金融產品申請、在線身份認證、在線授權申請等服務,大大節省了融資的時間成本。通過大數據風控模型對企業(個人)的信用進行評估、測算,形成用戶“信用畫像”,以數定信、以信換貸,真正實現了不見面、純信用、在線辦理、快速審批的一站式融資服務,實現了無抵押、純信用快速貸款,大大提升了融資效率,改善了中小微企業融資環境,釋放了經濟活力,促進產業結構轉型升級。

2、平臺為銀行提供全流程風險管控服務

通過提供金融產品在線發布、貸款需求在線受理、企業大數據信用報告在線查閱、優質潛在貸款客戶在線推薦等服務,“一貸通”使銀行在貸前、貸中、貸后各個環節都能進行風險控制,既提高了貸款效率又降低了貸款風險。

3、平臺促進資金供需高效鏈接

“一貸通”作為“互聯網+大數據”平臺,促進了企業(個人)的融資需求與銀行等金融機構放貸需求快速有效對接,提升了政府金融服務效率,節省了中小微企業融資成本,有效推動了數字金融服務支撐實體經濟的發展。

(三)促進政企數據融合

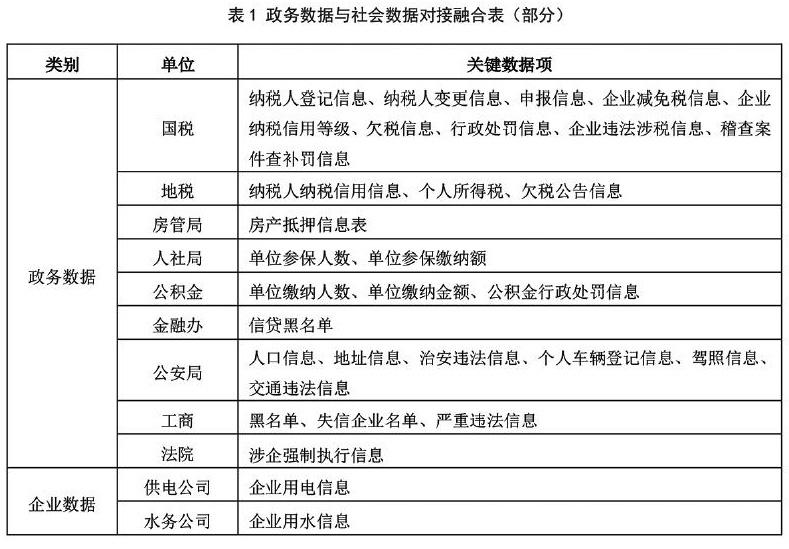

為解決信用相關數據分散在金融機構、政府內部各相關業務司局,無法對多源數據進行融合分析利用以支撐決策的問題,“一貸通”數字金融服務平臺在主體授權下,接入涉及社會信用信息的稅務、人社、市場監管等多個政府部門的數據,將其與新聞媒體、社交媒體等社會網絡數據進行對接融合。基于對接融合的數據搭建大數據風控模型對用戶生產、經營、消費等數據進行分析(政府數據的原始數據不出政務網,采取模型運算結果對外輸出的模式),準確反映用戶信用狀況,信用質量直接與用戶能否獲貸、貸款額度掛鉤,從而幫助銀行等金融機構提高放貸效率,緩解放貸風險,并有效緩解中小微企業“融資難、融資貴”的問題。

由于信用信息分散在不同部門的特殊性,需要打破“數據壁壘”,對各級、各類政府部門的大量相關數據資源進行匯聚融合。以“一貸通”在安徽省六安市落地的融資信用信息服務平臺為例,該平臺目前已接入34個政府部門的數據、305個政府數據目錄和超2億條政府數據,覆蓋20余萬戶企業,數據涉及市場監管、公安、環保、稅務、金融等方面,為銀行向企業放貸提供了客觀的數據決策依據。

三、經驗啟示:“四位一體”助力服務創新

“一貸通”數字金融服務平臺已在濟南、常德、六安、濮陽等地成功上線運行,2018年8月至今,“一貸通”與17家金融機構合作,上架33款金融貸款產品,累計為9000多家中小微企業(含個體工商戶)提供資金支持超過25億元,取得了階段性成效,為推動我國金融服務邁上新臺階提供了寶貴經驗。

(一)堅持問題導向,創造公共價值

問題是時代的聲音,解決問題是對時代的回應、也是對這個時代社會進步的推動。“一貸通”的實踐表明,政務數據與社會數據的對接融合并不是盲目的,要超越“為融合而融合”的思路,堅持問題導向,聚焦我國發展面臨的突出矛盾和問題,消除痛點、疏通堵點、排除難點,提高公共服務的質量,提升社會治理的能力和水平。

(二)推動數據立法,消除安全隱患

數據安全與隱私是制約政府、企業、個人等開展數據共享利用的重要原因,法律法規缺失阻礙了政務數據與社會數據對接融合。應盡快填補政務數據與社會數據對接融合法律法規的空白,加快國家層面數據立法進程,鼓勵有條件的地方立足本地實際開展立法試點,完善數據治理的法律法規和政策體系。

(三)加強數據治理,夯實共享基礎

數據治理是政府數據與社會數據平臺化對接的重要基礎。“一貸通”實踐案例表明,政府數據存在于不同部門,政府數據治理水平的高低,直接影響著多源數據平臺化對接的成效。政府內部數據治理水平總體不高,存在數據目錄不完善、數據分布碎片化、權屬不明、數據標準不統一、數據質量參差不齊、數據安全責任不清、跨部門數據共享較為困難等問題,嚴重制約著政府與社會間的數據對接融合及利用,亟需加強數據治理。

(四)創新合作方式,發揮市場作用

“政企合作、多方參與”是政務數據與社會數據對接的基本途徑,建立何種合作機制、采用何種合作方式在很大程度上影響著對接的成敗與數據價值的發揮。因此,應創新合作方式,發揮多元主體在政務數據與社會數據對接中的積極作用,明確數據對接的多種路徑,促進政府與企業及其他社會主體的數據對接融合,為科學決策提供數據支撐。

(崔佳佳、郭明軍,國家信息中心大數據發展部。蔡城城,重慶西部大數據前沿應用研究院。徐宏偉,浪潮集團)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40