對共享單車信任制度的研究

2019-09-30 03:15:34茆伯嚴吳盼盼

中國市場 2019年26期

茆伯嚴 吳盼盼

[摘?要]共享單車在市場經歷了4年的動蕩后,各品牌都出現了許多社會問題,其中以押金無法退還最為嚴重。文章通過對失敗案例的分析,提出了針對共享單車企業建設信用制度的必要,并提出了一些建議與思路,并分析了該信用制度的可行性。

[關鍵詞]共享單車;押金退還;信用制度;信用免押

[DOI]10.13939/j.cnki.zgsc.2019.26.062

1?引?言

從2015年5月至今,共享單車已經跨過了屬于它的第四個年頭。但是誰也沒想到,曾經在資本眼中的“弄潮兒”如今也變得蕭索無比。2018年3月27日,小鳴單車無力償還用戶的1.4億元押金,成為首家進行破產清算的共享單車企業。隨之出現的是,酷奇單車、悟空單車等品牌因相似原因而退出市場。人們開始反思是否要為企業用以確認消費者信用程度而推出的押金制度埋單。

2?失敗案例分析——以ofo單車為例

2.1?案例背景

ofo是從屬于北京拜克洛克科技有限公司的無樁共享單車出行平臺。2015年6月啟動以來,ofo小黃車已連接了1000萬輛共享單車,累計向全球20個國家,超250座城市、超過2億用戶提供了超過40億次的出行服務。[1]

2.2?發展歷程

2014年,ofo由戴威與其他四位合伙人在北大校園中創立,并于2015年6月在北大校園中投放2000輛共享單車,啟動ofo共享計劃。2018年年末,ofo被爆出無法退還單車用戶押金或退還周期過長,最高時在線退還押金人數高達1000萬人。2018年9月,因拖欠貨款,ofo小黃車被鳳凰自行車起訴。[2]2018年10月至11月,ofo被北京市第一中級人民法院、北京市海淀區人民法院等多個法院的多個案件中列入被執行人名單,涉及執行超標的5360萬元。[3]

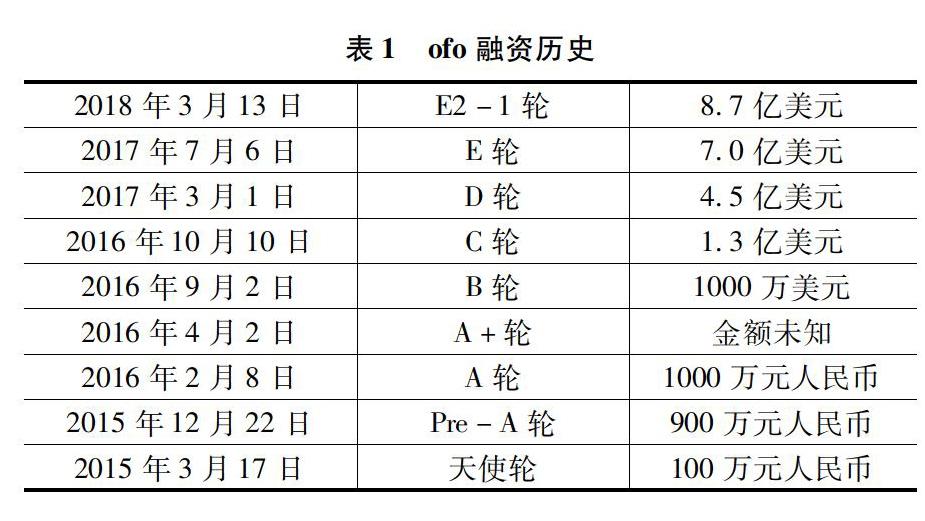

2.3?融資過程

ofo融資歷史見表1。

2.4?公司理念

ofo的理念是“騎時可以更輕松,隨時隨地有車騎”。通過互聯網平臺實時控制城市內單車流量,倡導文明用車,節約城市空間。

2.5?企業優勢

其一,品牌競爭力強:作為國內首家出現的共享單車企業,在融資以及品牌競爭力等方面具有較高的優勢。其二,市場前景廣闊:共享單車企業競爭由2016—2017年間的超過20家企業共同競爭逐漸轉變為ofo與摩拜兩平臺的“對角戲”,使得這兩大品牌在地方市場獲得巨大的產品空間。其三,對產品硬件進行不斷升級:2017年3月9日發布了新一代ofo curve,目前產品已達到ofo3.0。其四,針對不同消費者群體進行各類單車生產:針對女性用戶制作出“公主車”;針對偏愛大體型單車的用戶制作出“肌肉車”;針對偏愛復古式的用戶制作出“二八車”。其五,對單車用戶投保:為保障用戶人身安全,每次用戶用車ofo都提供太平洋保險。其六,開放平臺模式:開放平臺模式使得ofo在城市對單車的管控速度以及投放數量都得到增強,還加強了用戶的綜合騎行體驗。

2.6?失敗原因

其一,資金鏈斷裂:2018年年初,ofo通過動產質押的方式向阿里巴巴借款17.7億元,質押物是其所擁有的單車。[4]此動向說明當時ofo資金鏈已經無法支持企業的正常運轉。其二,董事會擁有一票否決權過多:在董事會中,戴威、滴滴、經緯等都擁有一票否決權,董事會大部分提議無法通過,內部消耗過于嚴重。其三,運營成本不斷升級:第一代ofo的單車成本只有200元,但破損、丟失情況嚴重,企業只能將產品進行升級并裝上智能鎖,但僅僅添加智能鎖便使得單車成本由200元上升至500元,產品成本一度超過企業管控。其四,供應鏈腐敗夸張:2017年中,ofo前員工爆料稱:“ofo內部管理一團糟,制度混亂,從高層到基層,貪腐現象嚴重。”[4]其五,用戶群體不斷流失:企業陷入用戶押金無法得到退出隨后放棄使用ofo單車的惡性循環中,使得消費者人數急劇減少。其六,企業公關能力不夠強:2017年中,各品牌共享單車大規模投放進城市,對社會公共空間造成極大程度地侵占,引發社會輿論,ofo公關團隊進行處理卻引起社會輿論反彈。其七,對消費者過度補貼:為獲得更多消費群體,ofo開展1元包月活動,結算下來平均一次騎行連1毛錢都不到,使得企業收益大大降低。

2.7?總結分析

雖然ofo目前的困難窘境原因方方面面,但是壓垮駱駝最后一根稻草的還是押金制度的問題。ofo在運營過程中受迫于市場嘗試過免押金騎行,但企業資金的見底卻不得不再度啟用押金制度,造成消費者的極大不滿。

押金制度是企業無法確認用戶是否會對產品進行改裝、毀壞或私有化而設立的保護機制。可是對于共享單車用戶而言,人人都對單車企業這種毫無保障的保障金體系表示懷疑,而從一個又一個倒閉的單車企業來看,無法退還或無法及時退還押金都成為了他們的共同點,這說明共享單車消費者繳納的押金被企業挪用了,而企業收納的押金屬于企業負債,不能被挪用或進行再投資,這已經屬于違法行為。這樣的事件頻繁發生也讓用戶對單車企業更加抱有不信任感。那么,是否應該取消押金制度進而建立更為合理的企業與用戶之間的保障制度呢?[5]

3?設立信用制度的必要性

第一,對企業來說,設立信用制度不僅局限于共享單車企業,而是可以應用于租賃業的方方面面,憑借信用免去租賃押金可以極大地促進租賃市場經濟以及產業的發展。根據調研的數據:

(1)有73%的用戶對租賃持開放態度,其中一、二線城市人們更樂于接受租賃;

(2)在選擇租賃的用戶中以女性居多,女性從“買買買”轉型到“租租租”,可能正在成為一種新的時尚;

(3)“95后”,學歷高,未婚無房,大多是學生和白領。喜歡嘗試新鮮事物,緊跟潮流時尚。[6]

由此可見租賃市場的前景十分廣闊,而信用制度也必然會成為租賃業的極大推動力。

第二,對用戶來說,設立信用制度可以免除自己的小部分暫時性支出,還可以使得在面對新的單車企業或租賃企業時沒有后顧之憂,刺激市場消費能力,增加消費者對企業的信任度。

第三,對政府來說,黨的十八屆三中全會明確提出“建立健全社會征信體系,褒揚誠信,懲戒失信”,建設信用社會對于各地方的產業以及經濟發展具有很強的推動力。

4?共享單車信任制度

4.1?信任制度的本質

用戶可以憑借第二代居民身份證或第三方應用上信用證明獲得免押金騎行或規定期限內的欠費額度。

4.2?第三方信用制度

由第三方征信機構評估個人的信用情況進而為其提供信用服務的機制,典型例子如螞蟻金唄。

第一,技術機制。第三方應用應該具有足夠的用戶群體以獲得充足的數據。征信機構可以通過用戶的消費行為、網絡交易、資金流水等數據進行分析并得到該名用戶的消費承受能力或信用評分。通過這些數據形成一個數據集群,單車企業就可設置分數線,達到或超過該分數的用戶就可免押金騎行。

第二,安全機制與個人信息保護。所有進行與信用相關的行為都應該經過用戶本身的同意,并且在用戶啟用該信用機制時應有足夠完備的協議供雙方簽訂。企業在進行數據收集時應當在獲得用戶授權后依法只采取必要的數據,不應侵犯用戶的私人隱私,并且數據處理不應經過人工,只能由電腦進行采取。企業應當對用戶的信息進行保護。

4.3?單車企業對信用制度的應用

第一,免押金制度。在用戶信用分數達到企業要求的分數線后即可獲得免押金服務。通過免押金制度可以大大降低用戶對企業的不信任感,并且損壞或違停單車等違規行為都會造成信用分數的降低,使得違規用戶不得繼續免押金騎行,這樣可以使單車的運營維護成本得到有效降低。

第二,獎勵金制度。單車企業可以設立虛擬貨幣,用戶每一次規范騎行都可以獲得信用積分以及虛擬貨幣獎勵。虛擬貨幣可用來購買騎行次數或時長,而在規定信用分數線以下的用戶不能進行虛擬貨幣的使用。獎勵金制度可提升用戶對于單車品牌的忠誠度,提高企業穩定性。

第三,信用階梯制度。劃分出若干個不同的信用積分區間,將信用制度獎勵逐個區間發放,例如區間按1、2、3、4、5從大到小分布,達到第3區間的用戶可以享受到第3、4、5區間的福利,而第5區間的用戶只能享受第5區間的福利。通過階梯式的等級制度,可以很大程度刺激用戶的消費心理,使企業可以獲得更高的收益。

參考文獻:

[1]ofo減排量研究成果發布:每10萬輛小黃車半年碳減排4900噸[EB/OL].(2017-10-16).http://www.xinhuanet.com/tech/2017-10/16/c_1121809518.htm.

[2]上海鳳凰起訴ofo小黃車[EB/OL].(2018-08-31). https://baijiahao.baidu.com/s?id=1610305819035322393&wfr=spider&for=pc.

[3]新浪科技.ofo被多法院列入被執行人 涉及金額5360萬元[EB/OL].(2018-11-15).https://tech.sina.com.cn/i/2018-11-15/doc-ihmutuec0393825.shtml.

[4]李成東.ofo是怎么“死”的?[EB/OL].(2019-02-04). https://baijiahao.baidu.com/s?id=1624530991473128964&wfr=spider&for=pc.

[5]張杰.我國共享經濟發展中的信用困境與解決之策[J].經濟縱橫,2017(8):75-80.

[6]金英磊.信用可以當錢用!杭州打造全國首個信用免押金城市[EB/OL].(2018-06-06).http://zjnews.zjol.com.cn/zjnews/hznews/201806/t20180606_7485105.shtml.