EXCEL單變量求解在籌資決策中的應用

2019-10-08 03:48:01宋麗紅李鴻春

科技經濟市場 2019年7期

宋麗紅 李鴻春

摘 要:在企業的經營過程中,不可避免的需要籌集資金。通過何種渠道籌資、籌集多少金額、籌資的成本是我們進行籌資決策時需要考慮的問題。然而在我們進行具體籌資決策過程中,會涉及到較為復雜繁瑣的計算,借助EXCEL的數據處理和分析功能,可以有效地解決籌資決策分析問題,提升財務管理效率。本文從財務管理理論知識出發,利用EXCEL單變量求解功能來解債務資本成本的計算、每股收益分析法中所涉及的單變量求解問題。

關鍵詞:籌資決策;單變量求解;EXCEL

0 引言

資金是一個企業發展的命脈,是企業的流動血液,對于企業的財務管理而言,籌資決策在很大程度上決定了企業是否能夠良性發展。在進行籌資決策過程中,會涉及到較為繁瑣復雜的計算,單單依靠手工計算已無法有效精確的將計算結果傳遞給企業相關管理人員。而EXCEL具有較強大的計算、分析工具,可以通過建立各種分析和決策模型,借助財務函數快速得出相應的結果。在籌資決策分析時,僅依賴財務函數無法解決所有的籌資決策問題,還需要借助EXCEL中的單變量求解功能來實現具體的決策。

1 EXCEL單變量求解的定義及原理

單變量求解是指假設在EXCEL中的某一單元格設置了只有一個變量的方程式,并給方程式的目標值進行賦值,從而反向求出這一變量所對應單元格取值的過程。即將復雜的財務管理問題轉變成我們較為熟知的一元一次方程或一元多次方程未知數求解問題。

在籌資決策分析過程中,往往需要先設置好相應的計算公式,然后再進行賦值,最終計算出相應的未知數。如果采用傳統的公式推導并進行求解,不僅計算過程繁瑣,還容易出錯,結果還不夠精確。而使用EXCEL中的單變量求解功能,能快速高效的解決此類單變量未知數的求解問題。下面我們來看一道例題:

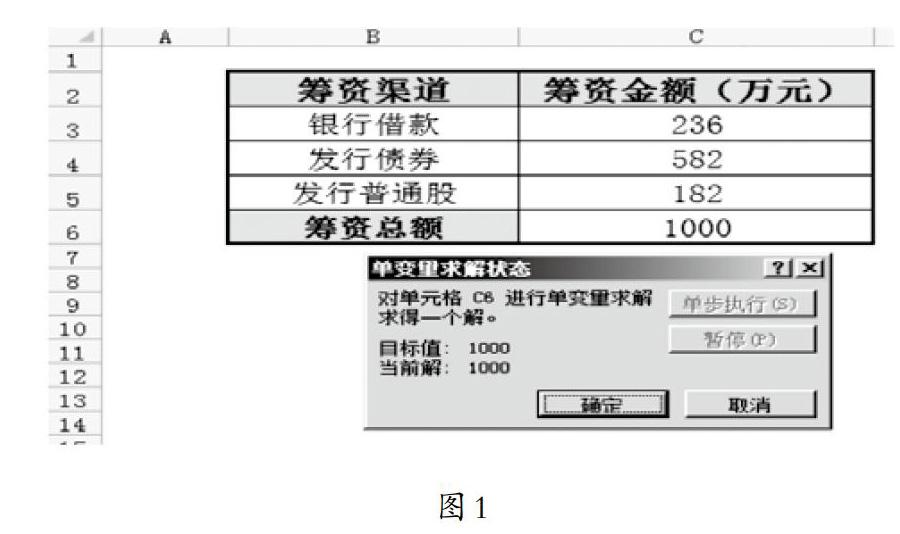

企業準備籌資1000萬元資金供企業使用,可采用以下三個渠道進行資金的籌集:①向銀行借入資金;②企業進行債券的發行;③通過發行普通股籌資。其中通過向銀行借入資金為236萬元,發行債券籌資582萬元,請問還需發行普通股的金額為多少?

第一步:假設通過發行普通股籌資金額為X萬元,則可列出方程式:236+582+X=1000(萬元);

第二步:在EXCEL中輸入已知條件,發行普通股的籌資金額為X,即為所求的變量,對應的單元格C5為空,不輸入任何數值;在籌資總額單元格C6處輸入公式“=C3+C4+C5”;

第三步:選擇“數據”菜單下“數據工具”,點擊“模擬分析”,在下拉菜單中選擇“單變量求解”,在彈出的對話框中依次輸入對應數據。其中目標單元格為已設置好公式的單元格C6,目標值為方程式一邊的Y值1000萬元,可變單元格為我們需求解的未知數X(即C5),結果如下圖1:

2 單變量求解在債務資本成本計算模型中的應用

2.1 債務資本成本計算原理

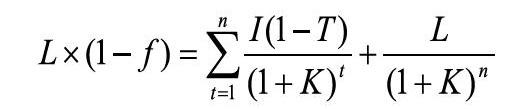

資本成本是指企業為了籌集和使用長期所需資金而需要付出的代價。資本成本的高低可以作為衡量企業籌資代價的標準,在籌資決策中發揮非常重要的作用。企業可以通過對比不同方案的資本成本,來決定采用哪種籌資方案。債務資本成本主要是指企業承擔負債所需的資金成本,主要通過銀行借款和發行債券的形式籌集資金,主要包括用資費用和籌資費用兩部分。如果采用銀行借款形式籌資,在考慮復利因素的情況下,每年付息一次,到期一次還本的銀行借款資本成本的計算公式如下:

式中:L為借款本金;f為借款的籌資費用率;n為借款的期限;I為借款的年利息;T為所得稅稅率;K為借款的資本成本率;t為期數。

2.2 具體應用

例題:A公司通過長期借款籌集資金,借款金額500萬元,期限6年,年利率為7%,每年付息一次,籌資費用率為0.5%,企業所得稅率為25%。計算復利因素下借款的資本成本率。

第一步:在EXCEL中輸入已知條件,假設長期借款的稅后資本成本率為X,可列出方程式:

第二步:設置資本成本率為可變單元格(即未知數),對應單元格C14為空,不輸入任何數值;

第三步:結合列示的方程式,在C12單元格輸入計算現值所對應的表達式,在C13單元格輸入計算籌資凈額的表達式,具體公式見圖2,在C13單元格返回結果497.5;

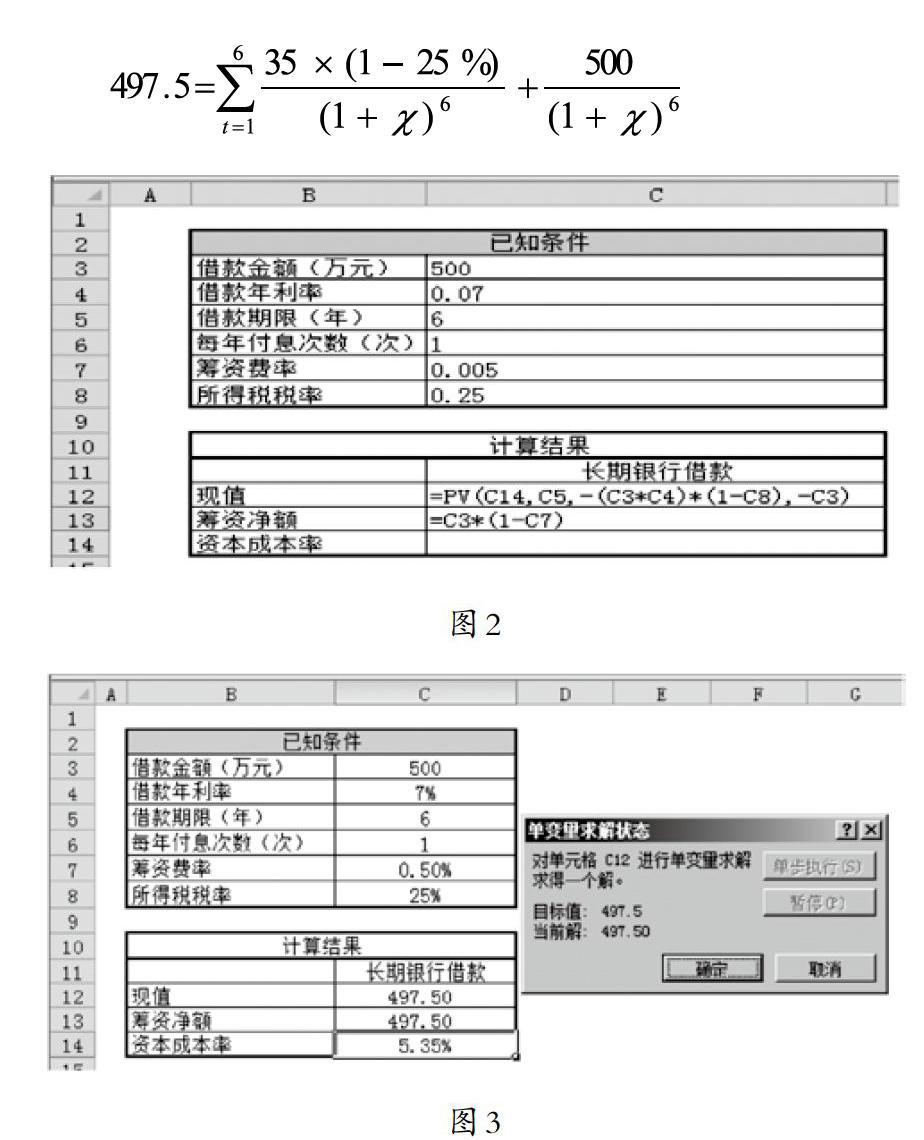

第四步:選擇“數據”菜單下“數據工具”,點擊“模擬分析”,在下拉菜單中選擇“單變量求解”,求解長期借款資本成本時在對話框中依次輸入目標單元格$C$12、目標值497.5和、可變單元格$C$14,點擊“確定”按鈕,即可求得借款的資本成本為5.35%,具體如下圖3:

3 單變量求解在每股利潤分析法中的應用

3.1 每股利潤分析法原理

企業的籌資渠道有很多,可以采用權益或者債務籌資,不同的籌資組合將會影響企業的資本結構。每股利潤分析法是指企業在進行籌資方案抉擇時,從資本結構角度出發,通過計算出每個方案的普通股每股利潤,進而選擇最優的籌資方案。該方法通過建立等式的方式,計算不同方案的每股利潤無差別點,即普通股每股利潤相等的息稅前利潤點。在無差別點處無論選擇哪種籌資方案都是一樣的;如果息稅前利潤小于無差別點處的金額,則選擇權益融資會給企業帶來更高的利潤;若息稅前利潤大于無差別點,則債務融資方案更優。其中,普通股每股利潤的計算公式為:

假如企業可采用增發股票和發行債券這兩種形式進行籌資,我們首先需要計算出每股利潤無差異點息稅前利潤,進而再進行具體分析,其計算公式為:

3.2 具體應用

例題:M公司目前擁有資本數額為1200萬元,由于企業生產經營的需要,需追加籌資金額400萬元,有兩個籌資方案可供選擇,一是可以選擇增發普通股的方式;二是發行債券的形式進行籌資。具體資料見圖4,要求:利用單變量求解功能計算兩種方案的無差異點息稅前利潤和每股利潤。

第一步:在EXCEL中輸入已知條件,假設無差異點息稅前利潤為,可列出方程式:

第二步:設置無差異點息稅前利潤為可變單元格(即所求解變量),對應單元格C12為空,不輸入任何數值;根據上述方程式左邊的表達式,在目標單元格C11中輸入對應公式,見圖4,計算無差異點的每股利潤時,截取公式的前半部分輸入對應的F12單元格中即可;

第三步:選擇“數據”菜單下“數據工具”,點擊“模擬分析”,在下拉菜單中選擇“單變量求解”,在彈出的界面中輸入對應的信息,目標單元格C11,目標值0,可變單元格C12,點擊確定,計算結果如圖5:

第四步:通過結果分析,發現當息稅前利潤為157萬元時,無論通過發行普通股,還是發行債券籌資,其每股利潤都是一樣的。當息稅前利潤小于157萬元時,應該選擇發行普通股作為最優籌資方案。當息稅前利潤大于157萬元時,應該選擇發行債券作為最優籌資方案。

4 結語

在企業經營的各個階段,企業都會遇到資金問題,為了更好地生存和發展,企業需要通過各種渠道籌集資金。在面臨多種籌資方式時,通常需要企業進行籌資管理,判別出對企業的經營發展最為有利的籌資方案,不僅有利于企業資本結構的優化,也能有效降低企業的籌資風險。文章結合EXCEL的單變量求解功能進行資本成本的計算、無差異點每股利潤的計算與分析,有效代替了原來繁瑣的人工計算,能夠準確、快速、有效的將籌資方案的結果呈現出來,將復雜的問題簡單化,直觀的呈現方案間的差異,有利于管理人員做出有效的決策和預測。

參考文獻:

[1]秦嫻.Excel單變量求解功能在財務管理中的應用[J].現代營銷(經營版),2018,(11):212-214.

[2]吳小云.Excel在財務管理課程中的應用分析[J].科教導刊(下旬),2019,(1):44-45+83.

[3]周心.Excel函數在固定資產投資決策中的應用[J].合作經濟與科技,2018,(21):163-165.

[4]牛漢鐘.Excel在財務管理基礎課程教學過程的應用研究[J].現代經濟信息,2018,(20):212-214.

[5]鐘愛軍.Excel規劃求解工具對組合投資的決策分析[J].財會通訊(綜合版),2007,(10): 69-71.